РСВ в 2021 году: новая форма и правила заполнения

Расчёт по страховым взносам за 2020 год сдавайте по новой форме. Теперь в РСВ нужно указывать сведения о среднесписочной численности, новые коды тарифов и категорий плательщиков. Часть поправок будет действовать с отчётности за 2020 год, а другие надо применять с I квартала 2021 года. Разберёмся с изменениями.

С чем связаны изменения

30 октября опубликован Приказ ФНС России от 15.10.2020 № ЕД-7-11/751@. Он изменил форму, порядок заполнения и электронный формат. Приказ вступает в силу начиная с представления РСВ за 2020 год.

Поправки к форме и порядку заполнения связаны с изменениями в налоговом законодательстве. Так, в 2020 году отменили отчет о среднесписочной численности, ввели пониженные тарифы взносов для субъектов МСП, а с 1 января 2021 года снизятся взносы для IT-сферы.

Сроки сдачи остались прежними. Представьте РСВ за 2020 год не позднее 1 февраля 2021 года, так как 30 января выпадает на субботу.

Среднесписочная численность на титульном листе

На титульный лист добавили новый реквизит — «Среднесписочная численность (чел.)». Её определяют в порядке, установленном Приказом Росстата от 27.11.2019 № 711. По этим же правилам страхователи рассчитывали показатель для отменённой формы «Сведения о среднесписочной численности работников за предшествующий календарный год».

Поправки в ч.1 НК РФ внёс Федеральный закон от 28.01.2020 № 5-ФЗ. П. 3 ст. 80 НК РФ в новой редакции звучит так: «Сведения о среднесписочной численности работников представляются в налоговые органы плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, в составе расчёта по страховым взносам». По правилам старой редакции страхователи подавали сведения за предшествующий календарный год в отдельном отчёте и делали это раз в год — не позднее 20 января текущего года.

Также в перечень сведений, которые налоговые органы вправе требовать от плательщиков страховых взносов, добавили «сведения о среднесписочной численности работников, подлежащие включению в РСВ» (пп. 7 п. 7 ст. 80 НК РФ).

Положения в новой редакции применяются к правоотношениям, связанным с представлением РСВ, начиная с расчёта по итогам 2020 года.

За 2020 год не нужно сдавать сведения о среднесписочной численности до 20 января 2021 года по специальной форме. Достаточно указывать среднесписочную численность в специально отведённом поле на титульном листе РСВ за расчётный период 2020 года и в последующие периоды.

Новое приложение 5.1 для страхователей из IT-сферы и электронщиков

Раздел 1 дополнили приложением 5.1. С I-го квартала 2021 года его заполняют IT-компании и разработчики и проектировщики электроники, чтобы подтвердить соответствие условиям применения пониженного тарифа.

С 2021 года для российских организаций этих категорий действуют пониженные ставки страховых взносов (ст. 427 НК РФ в ред. Федерального закона от 31.07.2020 № 265-ФЗ): ОПС — 6 %, ВНиМ — 1,5%, ОМС — 0,1 %.

Условия для применения пониженного тарифа (ст. 427 НК РФ):

В поле 001 приложения 5.1 указывается код плательщика:

Остальные строки идентичны, кроме строки 060. Она не заполняется, если в поле 001 указан код «2».

Новые коды тарифа плательщика и категорий застрахованных лиц для сферы электроники

При заполнении Приложений 1 и 2 к Разделу 1 РСВ проектировщики и разработчики изделий электронной компонентной базы и электронной (радиоэлектронной) продукции будут указывать код тарифа «22».

При заполнении Раздела 3 с I квартала 2021 года им следует применять соответствующие коды категорий застрахованных лиц из приложения № 7:

Елена Кулакова, эксперт по персучёту и страховым взносам

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Как заполнить РСВ с нулевым тарифом по взносам

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Новые коды категории застрахованного лица в РСВ 2020

novye_kody_kategorii_zastrahovannogo_lica_v_rsv_2020_.jpg

Похожие публикации

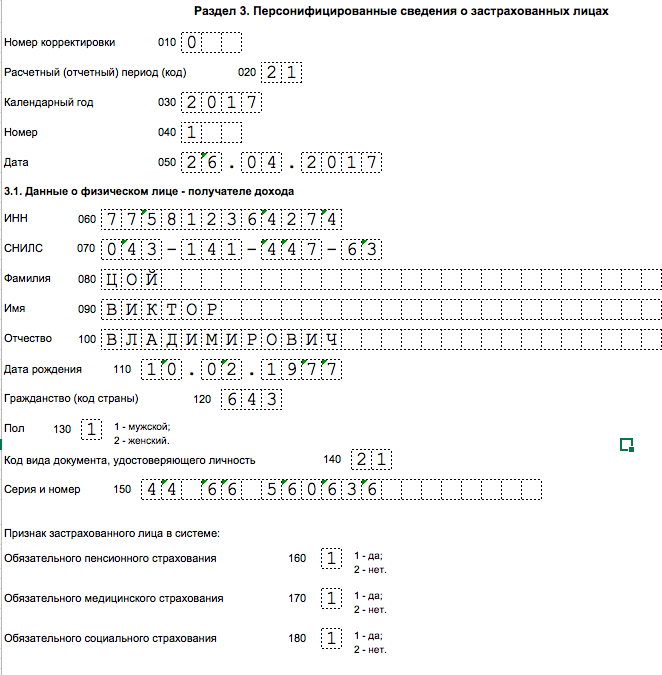

«Расчет по страховым взносам» (РСВ) заполняется страхователями ежеквартально. В 2020 году нужно использовать форму, утвержденную Приказом ФНС от 18.09.2019 № ММВ-7-11/470@. В разделе 3, где отражаются сведения по каждому сотруднику, работодатель проставляет код категории застрахованного лица. С апреля 2020 список действующих кодов был расширен.

Зачем введен код застрахованного лица в РСВ

Правила начисления страхвзносов изложены в гл. 34 Налогового кодекса РФ. Страхователь может использовать базовые или сниженные тарифы. Но ставки взносов могут зависеть и от категории физлиц. Код категории застрахованного лица, отражаемый в строке 130 подраздела 3.2.1 раздела 3 РСВ, следует отличать от кода застрахованного лица, вносимого в сроку 190 подраздела 3.2.2. Указание кодов позволяет проверить правильность начисления взносов по каждому человеку персонально.

Используемые коды

С 01.04.2020 в перечень кодов добавлено несколько новых значений (письмо ФНС от 07.04.2020 № БС-4-11/5850@). Применять их нужно с отчета за 1 полугодие 2020 года.

Воспользоваться пониженными тарифами могут компании и ИП, включенные в Реестр МСП.

В «Расчете страховых взносов» новый код категории будут применять плательщики, применяющие указанную льготу.

Какие коды добавлены

Новых кодов добавлено немного – всего три. Приведем их буквенное обозначение и расшифровку:

физлица, с части доходов которых, определяемой по итогам месяца как превышение над федеральной величиной МРОТ, исчисляются страховые взносы

иностранные граждане или лица без гражданства, с части доходов которых, превышающих МРОТ, исчисляются страховые взносы:

иностранцы или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие в РФ, с части доходов которых, превышающих уровень МРОТ, исчисляются страховые взносы

В своем письме № БС-4-11/5850@ налоговая служба разъяснила, что новые коды застрахованного лица в «Расчете по страховым взносам» используются до тех пор, пока в Приложение 7 не будут внесены соответствующие изменения. Так как порядок заполнения бланка тоже регулирует ФНС, велика вероятность того, что позже именно эти значения будут закреплены в официальном перечне.

Пример

У индивидуального предпринимателя, применяющего УСН, трудится 1 наемный сотрудник. Сам ИП включен в официальный реестр субъектов МСП как микропредприятие. В 1 квартале 2020 взносы начислялись по базовому тарифу 30%. Со 2 квартала с заработка сотрудника, превышающего 12130 руб., начисляются пониженные страховые взносы. Код категории застрахованного лица ИП в строке 130 подраздела 3.2.1 РСВ отразил так:

Код «МС» плательщик будет применять постоянно, пока ИП не перестанет относится к МСП, либо пока в нормативный акт не внесут новые изменения.

Таким образом, новые коды предназначены только для малых и средних предприятий, когда взносы с облагаемых доходов начисляются по льготной ставке 15%. Указывают их в РСВ, начиная с отчетности за 6 месяцев 2020 года.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Какой ставить код категории застрахованного лица в расчете страховых взносов

Взносы с выплат физлицам за апрель, май, июнь 2020 года вправе рассчитывать по тарифу 0% следующие категории работодателей:

Это закреплено в ст. 3 Федерального закона от 08.06.2020 № 172-ФЗ. Подробный перечень таких страхователей см. в комментарии к Закону № 172-ФЗ.

Специалисты ФНС России в письме от 09.06.2020 № БС-4-11/9528@ перечислили коды, которые необходимо указать таким плательщикам в расчете по страховым взносам за полугодие 2020 года. Имеются в виду:

Форма расчета по взносам утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@. На данный момент в отчетности не отражены изменения законодательства по уплате взносов, в частности, предусмотренные Законом № 172-ФЗ.

В связи с этим в налоговой службе пояснили следующее. Пока в форму расчета не внесены необходимые поправки, плательщики взносов, имеющие право на нулевой тариф, должны при заполнении расчета за полугодие 2020 года использовать следующие коды:

Обратим внимание на такой момент. Согласно Порядку заполнения расчета, если в течение расчетного (отчетного) периода применялось более одного тарифа, то в расчет включается столько Приложений 1 и Приложений 2, сколько тарифов применялось в течение расчетного (отчетного) периода (п. 5.4, 10.1 Порядка заполнения). Поскольку в первом квартале работодатели не имели права на тариф 0%, то при подаче расчета за полугодие 2020 года, потребуется представить в составе отчетности два Приложения 1 и Приложения 2 с различными кодами тарифа.

Перечисленные изменения в расчете по взносам будут реализованы в учетных решениях 1С с выходом ближайших релизов.

Коды категорий застрахованного лица на 2020 год: таблица с расшифровкой

Какие коды категорий застрахованных лиц использовать в 2020 году при заполнении единого расчета по страховым взносам? Как узнать эти коды? Изменились ли эти коды после отмены расчета РСВ-1? Каким кодом обозначать работников по трудовым и гражданско-правовым договорам? Ответы на эти и другие вопросы, а также таблицу с расшифровкой кодов на 2020 год вы найдете в этой таблице.

Отчетность в 2020 году по страховым взносам

В 2020 году контролировать страховые взносы продолжают налоговые инспекции (гл. 34 НК РФ). Поэтому расчеты по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование требуется направлять в ИФНС. Причем отчитываться нужно по новой форме расчета по страховым взносам, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551.

Новый бланк расчета по страховым взносам представляет из себя следующий состав:

Как видно, раздел 3 нового расчета – это персонифицированные сведения о застрахованных лицах. Заметим, что до 2017 года похожий раздел содержался в расчете РСВ-1. Это был раздел 6 «Сведения о сумме выплат и иных вознаграждений и страховом стаже застрахованного лица».

Коды в разделе 3 нового расчета

Раздел 3 нового расчета по страховым взносам, сдаваемого в ИФНС, содержит персонифицированные сведения по каждому сотруднику. Так, в частности, в подразделе В подразделе 3.1 расчета требуется обозначить персональные данные сотрудника, которому выплачивался доход, а именно:

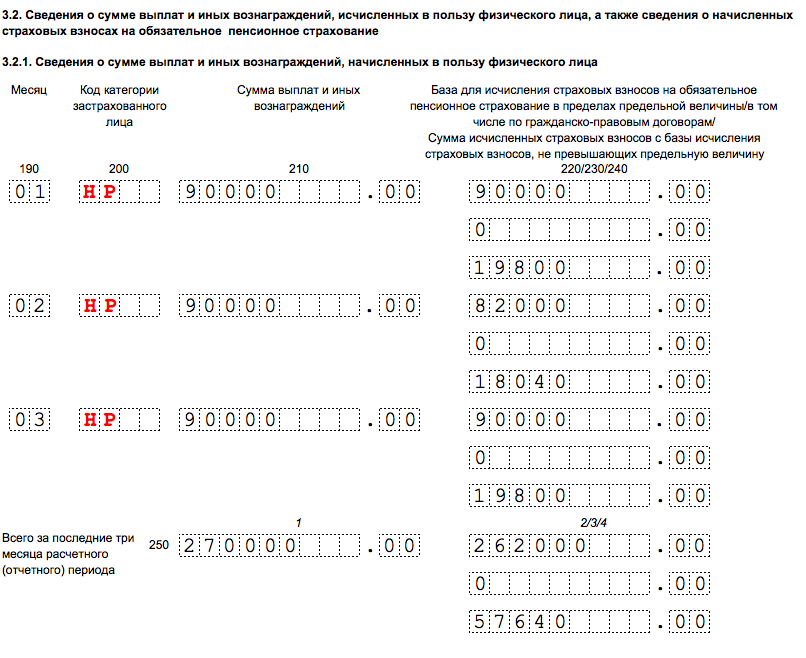

Подраздел 3.2 расчета по страховым взносам 2020 года включает в себя данные о суммах:

При этом в графе 200 подраздела 3.2 нужно показать код категории застрахованного лица. Этот код нужно показывать в соответствии с приложением 8 к Порядку заполнения расчета, утвержденному приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Код заполните заглавными русскими буквами. Наиболее распространенный код – НР. Им обозначаются все лица, на которых распространяется обязательное пенсионное страхование. Этим кодом, в частности, в 2020 году обозначаются работники по трудовым и гражданско-правовым договорам.

Далее приведем таблицу со всеми кодами, действующими в 2020 году, и их расшифровкой.

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки

аптечными организациями и индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность, уплачивающими единый налог на вмененный доход для отдельных видов деятельности, в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению;

некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

• производство пищевых продуктов;

• производство минеральных вод и других безалкогольных напитков;

• текстильное и швейное производство;

• производство кожи, изделий из кожи и производство обуви;

• обработка древесины и производство изделий из дерева;

• химическое производство;

• производство резиновых и пластмассовых изделий;

• производство прочих неметаллических минеральных продуктов;

• производство готовых металлических изделий;

• производство машин и оборудования;

• производство электрооборудования, электронного и оптического оборудования;

• производство транспортных средств и оборудования;

• производство мебели;

• производство спортивных товаров;

• производство игр и игрушек;

• научные исследования и разработки;

• образование;

• здравоохранение и предоставление социальных услуг;

• деятельность спортивных объектов;

• прочая деятельность в области спорта;

• обработка вторичного сырья;

• строительство;

• техническое обслуживание и ремонт автотранспортных средств;

• удаление сточных вод, отходов и аналогичная деятельность;

• транспорт и связь;

• предоставление персональных услуг;

• производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

• производство музыкальных инструментов;

• производство различной продукции, не включенной в другие группировки;

• ремонт бытовых изделий и предметов личного пользования;

• управление недвижимым имуществом;

• деятельность, связанная с производством, прокатом и показом фильмов;

• деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

• деятельность музеев и охрана исторических мест и зданий;

• деятельность ботанических садов, зоопарков и заповедников;

• деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в подпунктах 2 и 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

• розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

• производство гнутых стальных профилей;

• производство стальной проволоки.