Что такое просроченная дебиторская задолженность

Когда дебиторская задолженность признается просроченной?

Долги дебиторов попадают в разряд просроченных, если:

Указанные виды просроченной дебиторской задолженности рассмотрим на примерах:

ООО «Производитель» 10.04.20ХХ отгрузило ПАО «Потребитель» арматуру разного сортамента на сумму 2 315 000 руб. По условиям договора поставки оплата за продукцию должна поступить продавцу не позднее 10 календарных дней с момента отгрузки.

Оплата вовремя не поступила, и менеджер отдела продаж, контролирующий данную задолженность, перевел ее из категории «ожидающая оплаты» в состав «просроченной по условиям договора».

Это означало, что с 21.04.20ХХ в отношении должника необходимо проведение специальных процедур взыскания, предусмотренных Положением по работе с дебиторами, утвержденным в ООО «Производитель».

Влияние перевода долга в разряд просроченной задолженности на порядок ее бухгалтерского и налогового учета в ООО «Производитель»:

Как списать нереальную для взыскания (безнадежную) дебиторскую задолженность в бухгалтерском учете, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В учете ООО «Производитель» по состоянию на 31.05.20ХХ числится долг ООО «Невидимка» на сумму 5 000 руб. С момента наступления даты оплаты по условиям договора прошло 3 года — срок исковой давности истек (просроченная задолженность).

Движение долга ООО «Невидимка» в учете ООО «Производитель»:

Как ООО «Производитель» поступил с указанной просроченной дебиторкой, узнайте из последующих разделов.

Как отразить в балансе просроченную дебиторскую задолженность?

В балансе находят отражение активы и пассивы фирмы. Для дебиторской задолженности отведена отдельная одноименная строка (1230) второго раздела. Учитывается она в числе оборотных активов фирмы.

Если дебиторская задолженность просрочена, может ли она считаться активом?

Исходя из определения, оборотными активами признаются ресурсы фирмы:

С позиции МСФО активом считается ресурс:

Как классифицируют дебиторскую задолженность международные стандарты — см. в материале «Учет дебиторской задолженности по МСФО».

Таким образом, просроченный долг дебитора может оставаться активом, если дебитор:

При этом необходимо принять во внимание и дополнительные оценочные критерии:

Если задолженность просрочена по условиям договора, но фирма не считает такой долг сомнительным (оценивая его по внутрифирменным критериям), такая дебиторка в балансе на отчетную дату будет признаваться активом и отражаться на законных основаниях в строке 1230.

Как раскрыть информацию о дебиторской задолженности, в т.ч. просроченную, в пояснениях к бухгалтерскому балансу, детально разъяснили эксперты консультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

О просроченной дебиторской задолженности из группы «сомнительных» и «безнадежных» долгов, где и как она отражается — расскажем в следующих разделах.

Просроченный долг — это актив или расход?

Дебиторка с истекшим сроком исковой давности (просроченная и безнадежная к взысканию) не может находиться в составе оборотных активов по следующим основаниям:

Таким образом, дебиторская задолженность с истекшим сроком исковой давности в балансе не отражается и подлежит списанию на расходы (или за счет резерва).

Списать раньше или позднее наступления срока исковой давности означает, что:

В этом случае важно правильно рассчитать срок исковой давности, учитывая следующие правила:

Прервать срок исковой давности может как должник, так и кредитор, если:

После этих действий отчет срока исковой давности начинается с нуля.

Необходимо отметить, что погашение части долга не прерывает срок исковой давности для оставшейся непогашенной суммы (п. 20 постановления Пленума ВС РФ от 29.09.2015 № 43).

У срока исковой давности есть еще одна ограничительная дата — он не может продолжаться более 10 лет со дня нарушения права (даже если он прерывался по каким-то причинам).

Когда происходит приостановление и восстановление срока исковой давности — см. в материале «Срок исковой давности по дебиторской задолженности».

О просроченной дебиторской задолженностив ситуации, когда срок исковой давности еще не истек, узнайте далее.

Как отражается в учете и отчетности просроченный, но не безнадежный долг?

Просроченная задолженность, признанная сомнительной, также в балансе не отражается — в бухучете непогашенный и ничем не обеспеченный долг подлежит обязательному резервированию.

Созданный резерв уменьшает отраженную в учете дебиторскую задолженность — в балансе сумма дебиторской задолженности по строке 1230 должна быть отражена за минусом таких зарезервированных сумм.

Чтобы оценить долг дебитора как сомнительный (для целей создания резерва), необходимо:

Величина резерва определяется (п. 70 Положения по ведению бухучета и отчетности, утв. приказом Минфина РФ от 29.07.1998 № 34н):

Отчисления в резерв — это прочие расходы (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина РФ от 06.05.1999 № 33н).

Подробнее о прочих расходах расскажет статья «Прочие расходы в бухгалтерском учете — это…».

О просроченной дебиторской задолженности, от которой необходимо очистить учет и отчетность, а также о каких учетных нюансах при этом требуется позаботиться, читайте далее.

Что делать с просроченным безнадежным долгом?

Просроченная задолженность с истекшим сроком исковой давности называется коротко — безнадежным долгом. Это означает, что:

Списание безнадежного долга — особая процедура, требующая:

Но и это еще не все — нельзя просто списать долг и забыть о нем. При этом необходимо:

Что грозит фирме и ее директору, если пренебречь забалансовым учетом, см. в материале «Правила ведения бухгалтерского учета на забалансовых счетах».

Итоги

Под просроченной дебиторской задолженностью понимается долг контрагента, не оплаченный в срок. Нарушение сроков оплаты может послужить поводом для перевода долга в разряд сомнительного или безнадежного.

Безнадежные долги контрагентов подлежат списанию в расходы, а по сомнительной задолженности создается резерв. В балансе сомнительная дебиторка не отражается — из показателя строки 1230 вычитается сумма образованного резерва по сомнительным долгам.

Формируем сведения по дебиторской и кредиторской задолженности за первое полугодие 2021

Автор: Наталья Колесниченко, старший методист Департамента проектов внедрения и консалтинга «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, июль 2021 г.

На примере конфигураций «1С:Бухгалтерия государственного учреждения 8» редакций 1.0 и 2.0 рассмотрим особенности формирования Сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) за первое полугодие 2021 г. Узнаем, что проверить до составления отчетности, почему возникают ошибки при формировании Сведений и как их исправить.

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

Совместные письма Минфина РФ и Федерального казначейства, размещенные на сайте Минфина РФ уточняют положения Инструкций. Советуем обратить внимание на следующие письма раздела «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора«:

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, №07-04-05/02-26291 от 17.12.2020;

размещенные в 2021 г.:

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

периодичность представления – по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

Согласно Инструкциям 191н и 33н в графе 1 раздела 1 Сведений в 24-25 разрядах номера счета указываются нули, в 26 разряде – третий разряд, соответствующий КОСГУ 560 «Увеличение прочей дебиторской задолженности», 730 «Увеличение прочей кредиторской задолженности».

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

Реализация норм учета в «1С:БГУ 8» редакций 1.0 и 2.0

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, реализована детализация статей 560/660, 730/830 КОСГУ подстатьями по типам контрагентов – дебиторов/кредиторов в соответствии с Классификацией институциональных единиц:

в карточке счета предусмотрены реквизиты «КОСГУ по дебету» и «КОСГУ по кредиту»;

План счетов (ЕПСБУ) поставляется заполненным в соответствии с нормами законодательства;

в элементах справочника «Контрагенты» присутствует реквизит «Тип контрагента»;

предусмотрен механизм формирования остатков на начало 01.01.2021 с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающих классификацию институциональных единиц.

Таблица 1. Сравнительная таблица «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0

Редакция 1.0

Редакция 2.0

Статья на сайте 1С:ИТС

Формирование начальных остатков на 01.01.2021 в соответствии с Классификацией институциональных единиц.

Не предусмотрены дополнительные документы закрытия года.

Кроме ранее применяемых регламентных документов по закрытию года следует ввести документ «Формирование остатков по счетам расчетов» (раздел «Учет и отчетность» – «Помощник закрытия периода»).

Приоритет формирования КЭК (24-26 разряды номера счета)

Приоритет №1. Выполняется проверка значений «КОСГУ по дебету» и «КОСГУ по кредиту» в карточке счета. В релизе 1.0 детализация поверяется в группе реквизитов «Доступные КЭК». Если указаны детальные подстатьи КОСГУ с кодом по Классификации институциональных единиц, то остатки переносятся на указанный в карточке счета код по Классификации институциональных единиц. Например, счета 303.01, 303.11, 208.34.

Приоритет №2. Для счетов расчетов, в карточке которых указаны статьи КОСГУ (группы), новый КЭК остатка определяется по реквизиту «Тип контрагента» из субконто «Контрагенты». Например, счета 206.34, 209.41, 302.34

Приоритет №3. Если пункты 1 и 2 не дали результата, остатки по счетам расчетов формируется по КОСГУ 000.

Приоритет №3. Если невозможно выполнить первые два приоритета, то код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках

Приоритет №4. Если пункты 1 – 3 не дали результата, остатки по счетам расчетов формируется по КОСГУ «000»

Для составления Сведений (ф.0503169. ф. 0503769) в программе, применяется регламентированные отчеты «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)» и «ф.0503169 Сведения по ДТ и КТ задолженности (действуют с 01.01.2021)».

Перед составление отчетности необходимо обновить комплекта регламентированной отчетности

Доступ к отчету организован: «Бухгалтерский учет» –«Регламентированные отчеты» – «Бухгалтерская отчетность»

Доступ к отчету организован: «Учет и отчетность» – «1С-Отчетность»

Предусмотрено автоматическое и ручное заполнение отчета.

Бланк Отчета ф. 0503169 – многостраничный, состоит из трех следующих страниц:

1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

1. 401.40 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

2. Просроченная задолж. – содержит сведения о просроченной задолженности.

При заполнении граф группы «На начало года» – 2, 3, 4 и граф группы «На конец отчетного периода» – 10, 11 коды КОСГУ определяются по данным остатков по счету и по данным регистра Долгосрочная и просроченная задолженности (регистр заполняется по данным документов Инвентаризация расчетов с контрагентами)

При заполнении графы 2 «Сумма задолженности на начало года, всего» отражаются реальные остатки по счетам в разрезе КОСГУ (кодов институциональных единиц). Поскольку в БГУ редакции 2 после формирования остатков по счетам расчетов остатки отражаются по кодам КОСГУ 000 – 009, дополнительное вычисление кода институциональной единицы по ним не требуется.

При заполнении граф отчета по долгосрочной, просроченной задолженности – 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф. 0504071);

особое внимание следует уделить проверки значение «Тип контрагента» в элементах справочника «Контрагенты».

Подобнее с общими принципами подготовки к отчетности можно ознакомиться в статье «Подготовка к квартальной отчетности» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер».

1. Проверка значения «Тип контрагента» в программах «1С:БГУ 8»

Значение «Тип контрагента» элемента справочника «Контрагенты» может присваивать как самостоятельно пользователем, так и автоматически на основании алгоритма программы. Например, при импорте кассовых поступлений.

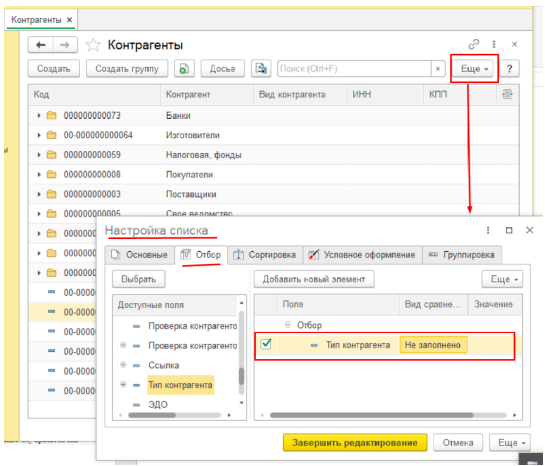

Рассмотрим проверку корректности заполнения справочника «Контрагенты» с помощью отборов и сортировок списка справочника «Контрагенты» в программе «1С:Бухгалтерия государственного учреждения 8»,ред. 2.0.

Для начала проверим базу на наличие ошибки «Не заполнен реквизит «Тип контрагента». Выполним переход по пунктам меню «Справочники» – «Контрагенты» – в верхней панели списка «Контрагенты» нажмем кнопку «Еще» – «Настроить список» – на вкладке «Отбор» установим условие «Тип контрагента» равно «Не заполнено» – «Завершить редактирование».

Отбор в списке «Контрагенты»

Результат: в контрагенте «ПАО Сбербанк» не заполнен реквизит «Тип контрагента».

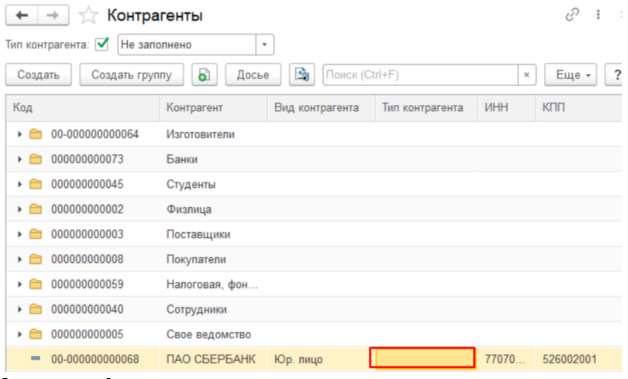

Проверим базу на наличие ошибки «Тип контрагента не соответствует виду контрагента». На вкладке «Отбор» установим два условия отбора:

Вид контрагента/Равно/физическое лицо

Тип контрагента/не в списке/6, 7

Отборов в списке «Контрагенты»

Результат: в списке отразился контрагент «Иванов И. И.», однако ему присвоен тип контрагента «0-не определен», что является ошибкой.

самостоятельно исправить значение реквизита «Тип контрагента» при необходимости провести документы текущего года, в которых присутствует измененный контрагент;

воспользоваться типовыми обработками.

При переходе по пунктам меню: «Администрирование» – «Обслуживание» доступны следующие обработки по корректировки данных:

«Групповое изменение реквизитов»;

«Поиск и замена значений»;

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Почему возникают ошибки в Сведениях и как их исправить

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

Таблица 2. Технические ошибки и пути их исправления

Ошибка

Вероятные причины

Вариант исправления

Ошибки в плане счетов:

Присутствуют дубли счетов

В устаревших счетах не установлена дата окончания

Неверная иерархия счетов (в документы выбирают группу счетов)

Не выполнили или не корректно выполнили переход на план счетов 2021 г.

Пользователь самостоятельно внес изменения в типовые настройки плана счетов

Сформировать документы по переносу остатков с устаревших счетов на счета 2021 г.

Восстановить стандартные настройки плана счетов («Бухучет» –«План счетов» – «План счетов (ЕПСБУ)» – «Действия» –«Восстановить настройки по умолчанию»)

Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения

Не обновили или не корректно обновили приказ о бюджетной классификации

Пользователь самостоятельно внес изменения в типовые настройки справочника КЭК

Восстановить настройки справочника КЭК («Бухучет» – «План счетов» – «Коды экономической классификации» – «Все действия» – «Установить стандартные настройки» и «Загрузить поставляемые данные»)

Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года

Не обновлен комплект отчетности

Выбраны устаревшие правила

Обновить комплект отчетности

Выбрать правила с 01.01.2021

Отчет не сохраняется

В программе присутствуют дубли отчетности

Удалите помеченные на удаление объекты

Если ошибки касаются учета или содержатся в данных, то стандартные отчеты «1С:Бухгалтерия государственного учреждения 8», ред. 1.0 и 2.0, позволяют пользователям самостоятельно выявить ошибку учета и своевременно ее исправить.

Таблица 3. Ошибки в учете или ошибки в данных

Ошибка

Вероятные причины

Вариант исправления

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 205, 206,208,209, 210.05, 302, а в ОСВ по счету задолженности нет.

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

В зависимости от документа, в котором обнаружена ошибка, причины ошибки, и момента ее обнаружения могут быть следующие решения:

Если это техническая ошибка, то исправить ее в соответствии с инструкциями к программному продукту

Если ошибка связана с отражением первичных документов в регистрах, то внести исправления способом «Красное сторно» и сделать дополнительны проводки

Если ошибка отражена не только в учете учреждения, но и переданы данные в иные системы (например, Казначейство), то сформировать документы, уточняющие кассовое исполнение и передать их в казначейство

Если это ошибка прошлых лет, то отразить ее в учете в соответствии с инструкциями

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 303.00 а в ОСВ ведомости по счету задолженности нет

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

Виды налогов и платежей

Налоги и платежи организаций

В отчете неверно отражаются 24-26 разряды номера счета

Не указано, либо неверно указано значение «Тип контрагента» в элементе справочника «Контрагент»

Ошибка в карточке счета

В редакции 2.0 не сформирован документ «Формирование остатков по счетам расчетов»

В справочнике «Контрагент» указать значение «Тип контрагента»

Исправить техническую ошибка в плане счетов

Сформировать документ «Формирование остатков по счетам расчетов»

В отчетности присутствуют дубли счетов

Не выполнен перенос остатков с устаревших на новые счета

Не обновлен/неверно обновлен план счетов

Выполнить перенос остатков. Например, для счета 303.01

Обновить план счетов

В отчете неверно отражаются данные в разрезе КПС

Не выполнен перенос остатков по КПС (пример остаток по договору электроснабжения)

Перепутали КПС в документах кассового исполнения и начисления

В программе присутствуют дубли КПС

Выполнить перенос по КПС

Указать верное КПС в документах

Обратите внимание, что приведен сквозной пример поиска и исправления ошибки учета в статье «Контроль задолженности. Исправление ошибок в «1С» выпуска №1 (март, 2021) газеты «Прогрессивный бухгалтер». Порядок проверки учета одинаковый и для релиза 1.0 и для релиза 2.0.

На сайте «1С: ИТС» размешена статья «Почему различаются данные в ОСВ и Отчете ф. 0503169». Обратите внимание, что статья применима и для проверки ф. 0503769.

Какой код причины нельзя применять при отражении просроченной дебиторки

Дата публикации 06.10.2020

В казенном учреждении числится дебиторская задолженность (административные штрафы). Срок оплаты по административным штрафам составляет 60 дней. Согласно порядку привлечения к административной ответственности постановление по делу об административном правонарушении вступает в силу после истечения сроков обжалования. Если нарушитель не подал жалобу, то это 10 дней со дня, следующего за датой вручения уполномоченным органом постановления по делу (не протокола об административном правонарушении, а результатов его рассмотрения).

Сведения (ф. 0503169) по дебиторской задолженности содержат столбцы «Просроченная задолженность», «Долгосрочная задолженность». В соответствии с п. 11 СГС «Доходы» сумма признанного дохода, по которому выявлена дебиторская задолженность, не исполненная должником в срок, учитывается на забалансовом счете 04 «Сомнительная задолженность».

Как различать эти три вида задолженности (какие балансовые/забалансовые счета соответствуют каждой?) и правильно отразить их в отчетности? Кроме того, в СГС «Доходы» указано на необходимость формирования резерва по сомнительным долгам. Можно ли его начислить текущей датой? Какими проводками?

К просроченной задолженности относится задолженность, по которой в срок, предусмотренный правовым основанием ее возникновения, обязательства дебитором не исполнены (п. 167 Инструкции № 191н). Срок исполнения обязательства может быть установлен законом или иным правовым актом, а также договором по усмотрению сторон (п. 4 ст. 421 ГК РФ).

Специального порядка для отражения в бюджетном учете факта признания дебиторской задолженности просроченной не установлено. Такая задолженность продолжает учитываться на счетах ее возникновения. Например, дебиторская задолженность на счете 208 00 является просроченной при нарушении подотчетным лицом установленного в учреждении срока возврата остатка неиспользованной подотчетной суммы.

В рассматриваемом случае к просроченной задолженности по административным штрафам будет относиться задолженность, не исполненная в течение 60 дней со дня вступления в силу постановления по делу об административном правонарушении.

В показатели просроченной задолженности не включается дебиторская задолженность, сформированная по соответствующим счетам аналитического учета счетов 205 00 и 209 00 в объеме показателей ожидаемых доходов, числящихся по соответствующим счетам аналитического учета счета 401 40 (п. 167 Инструкции № 191н).

Также в качестве просроченной не признается дебиторская задолженность по счету 209 70, если виновное лицо или срок погашения не установлены. Разъяснения даны в п. 9.6 приложения 1 к письму Минфина России и Федерального казначейства от 31.12.2019 № 02-06-07/103995 № 07-04-05/02-29148, п. 9.7 разд. I приложения к письму Минфина России и Федерального казначейства от 21.01.2019 №№ 02-06-07/2736, 07-04-05/02-932, письме Минфина России от 02.03.2018 № 02-06-10/13462.

К долгосрочной относится задолженность, срок исполнения которой на отчетную дату не наступил и превышает 12 мес. от отчетной даты (п. 167 Инструкции № 191н, письмо Минфина России от 17.05.2018 № 02-06-05/33398). Как и в случае с просроченной задолженностью, такая задолженность продолжает учитываться на счетах ее возникновения, поскольку специального порядка в бюджетном учете не установлено.

Следовательно, основным отличием между просроченной и сомнительной дебиторской задолженностью является то, что вторая не соответствует критериям признания в качестве актива (п. 339 Инструкции № 157н).

Данные о сомнительной задолженности учитываются в справке о наличии имущества и обязательств на забалансовых счетах по строке 040 (п. 20 Инструкции № 191н).

Сомнительная задолженность корректируется с формированием резерва (п. 11 СГС «Доходы»). При этом учет сомнительной задолженности ведется на забалансовых счетах. Соответственно, под резервом по сомнительным долгам, упомянутом в СГС «Доходы», понимается сумма на забалансовом счете 04.

Таким образом, формирование резерва по сомнительным долгам может быть отражено записями:

Сомнительная задолженность учитывается на забалансовом счете 04 с момента принятия комиссией учреждения по поступлению и выбытию активов решения о выбытии такой задолженности с балансового учета учреждения, в т.ч. при условии несоответствия задолженности критериям признания активом (п. 339 Инструкции № 157н). Если решение о списании принято текущей датой, то и формирование резерва может быть отражено текущей датой.

Для создания резерва по сомнительным долгам в бухгалтерском учете необходимо выявить долги, вызывающие сомнения, и оценить вероятность их погашения.