Приложение N 3. Коды, определяющие налоговый период, коды форм реорганизации и код ликвидации организации и коды места представления декларации в налоговый орган

Коды, определяющие налоговый период

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

за январь при реорганизации (ликвидации) организации

за февраль при реорганизации (ликвидации) организации

за март при реорганизации (ликвидации) организации

за апрель при реорганизации (ликвидации) организации

за май при реорганизации (ликвидации) организации

за июнь при реорганизации (ликвидации) организации

за июль при реорганизации (ликвидации) организации

за август при реорганизации (ликвидации) ликвидации организации

за сентябрь при реорганизации (ликвидации) организации

за октябрь при реорганизации (ликвидации) организации

за ноябрь при реорганизации (ликвидации) организации

за декабрь при реорганизации (ликвидации) организации

Коды форм реорганизации и код ликвидации организации

Разделение с одновременным присоединением

Коды места представления декларации в налоговый орган

По месту постановки индивидуального предпринимателя на учет в качестве налогоплательщика

По месту постановки на учет организации в качестве крупнейшего налогоплательщика

По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком

По месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком

По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком

По месту нахождения налогового агента

По месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции

По месту осуществления деятельности иностранной организации через отделение иностранной организации

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Коды налоговых периодов, мест и способов представления декларации

Ниже даны таблицы кодов налоговых периодов, способов и мест представления налоговой декларации.

Коды налоговых периодов по НДС

Согласно Приказу ФНС от 29 октября 2014 г. N ММВ-7-3/558@ (ред. от 28.12.2018).

| Код | Наименование периода |

|---|---|

| 01 | Январь |

| 02 | Февраль |

| 03 | Март |

| 04 | Апрель |

| 05 | Май |

| 06 | Июнь |

| 07 | Июль |

| 08 | Август |

| 09 | Сентябрь |

| 10 | Октябрь |

| 11 | Ноябрь |

| 12 | Декабрь |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организаци |

| 55 | III квартал при реорганизации (ликвидации) организаци |

| 56 | IV квартал при реорганизации (ликвидации) организаци |

| 71 | Январь, при реорганизации (ликвидации) организаци |

| 72 | Февраль, при реорганизации (ликвидации) организаци |

| 73 | Март, при реорганизации (ликвидации) организаци |

| 74 | Апрель, при реорганизации (ликвидации) организаци |

| 75 | Май, при реорганизации (ликвидации) организаци |

| 76 | Июнь, при реорганизации (ликвидации) организаци |

| 77 | Июль, при реорганизации (ликвидации) организаци |

| 78 | Август, при реорганизации (ликвидации) организаци |

| 79 | Сентябрь, при реорганизации (ликвидации) организаци |

| 80 | Октябрь, при реорганизации (ликвидации) организаци |

| 81 | Ноябрь, при реорганизации (ликвидации) организаци |

| 82 | Декабрь, при реорганизации (ликвидации) организаци |

Коды налоговых периодов по УСН

Согласно Приказу ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@.

| Код | Наименование периода |

|---|---|

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации, а также при прекращении деятельности в качестве ИП |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96 | Последний налоговый период при прекращении предпринимательской деятельности (в т.ч. в отношении которой налогоплательщиком применялась упрощенная система налогообложения) |

Коды налоговых периодов по ЕНВД

Согласно Приказу ФНС России от 26.06.2018 N ММВ-7-3/414@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

Коды налоговых периодов по налогу на прибыль

Согласно Приказу ФНС России от 19 октября 2016 г. N ММВ-7-3/572@.

| Код | Наименование периода |

|---|---|

| 13 | Первый квартал по консолидированной группе налогоплательщиков |

| 14 | Полугодие по консолидированной группе налогоплательщиков |

| 15 | Девять месяцев по консолидированной группе налогоплательщиков |

| 16 | Год по консолидированной группе налогоплательщиков |

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

| 35 | Один месяц |

| 36 | Два месяца |

| 37 | Три месяца |

| 38 | Четыре месяца |

| 39 | Пять месяцев |

| 40 | Шесть месяцев |

| 41 | Семь месяцев |

| 42 | Восемь месяцев |

| 43 | Девять месяцев |

| 44 | Десять месяцев |

| 45 | Одиннадцать месяцев |

| 46 | Год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

| 57 | Один месяц по консолидированной группе налогоплательщиков |

| 58 | Два месяца по консолидированной группе налогоплательщиков |

| 59 | Три месяца по консолидированной группе налогоплательщиков |

| 60 | Четыре месяца по консолидированной группе налогоплательщиков |

| 61 | Пять месяцев по консолидированной группе налогоплательщиков |

| 62 | Шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | Семь месяцев по консолидированной группе налогоплательщиков |

| 64 | Восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | Девять месяцев по консолидированной группе налогоплательщиков |

| 66 | Десять месяцев по консолидированной группе налогоплательщиков |

| 67 | Одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | Год по консолидированной группе налогоплательщиков |

Примите во внимание: коды 35-46 и 57-68 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли.

Коды налоговых периодов по налогу на имущество организаций

Согласно Приказу ФНС России от 31.03.2017 N ММВ-7-21/271@.

| Код | Наименование периода |

|---|---|

| 21 | I квартал |

| 17 | Полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | Полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Коды способов представления налоговой декларации

| Код | Наименование способа |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды мест представления налоговой декларации

| Код | Наименование места |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Итак, как вы заметили, коды налогового периода являются уникальными для каждого вида налоговых деклараций, в том числе по налогам на прибыль, на имущество организаций, при УСН и ЕНВД. Поэтому следует внимательно отнестись при их выборе.

Назначение кодов

Код налогового периода подлежит обязательному включению в налоговые декларации и в платежные документы на уплату налогов. При этом сами коды дифференцируются в зависимости от вида декларации, а также в зависимости этапа деятельности субъекта предпринимательской деятельности. Например, предприятие в стадии ликвидации имеет отдельный код налогового периода – 050.

Назначение кодов налогового периода – сведение к минимуму сведений, касающихся конкретного отчетного периода по конкретному виду декларации.

Как известно, налоговые периоды определяются по календарным отрезкам времени, равным месяцу, кварталу, полугодию, девяти месяцам и году.

Каждый из перечисленных календарных периодов имеет свое цифровое обозначение в привязке к виду сдаваемой декларации.

Например, в соответствии с Приказом № ММВ-7-3/572@ от 19 октября 2016 года, установлены следующие коды налоговых периодов по декларациям по налогу на прибыль с нарастающим итогом:

При ежемесячно сдаваемых декларациях коды налоговых периодов войдут в цифровой ряд от 35 до 46, и каждая группа из цифрового ряда будет соответствовать календарному месяцу, начиная с января и заканчивая декабрем. Для консолидированных групп аналогичный цифровой ряд будет начинаться с 57 и заканчиваться 68.

Представленный на нашем сайте сервис включает в себя все виды кодов налоговых периодов, дифференцированных по виду декларации, виду налога и по режиму налогообложения – ОСН, УСН, ЕНВД.

Декларация УСН при закрытии ИП

Закрытие ИП – это достаточно простая процедура. Сначала предприниматель должен подать в налоговую инспекцию заявление по форме Р26001 и заплатить пошлину в 160 рублей. Через пять рабочих дней ИФНС снимет его с учета и внесет соответствующую запись в ЕГРИП.

Но есть еще один обязательный шаг – сдать последнюю декларацию по своему режиму и окончательно рассчитаться с бюджетом. Если этого не сделать, придется все равно общаться с ИФНС после закрытия ИП, но уже в негативном тоне. Ведь за невыполненные обязанности бывшего предпринимателя оштрафуют.

Для тех, кто работал на упрощенной системе налогообложения, мы подготовили образец декларации УСН при закрытии ИП. Обязательно ознакомьтесь с ним, потому что форма налоговой отчетности для упрощенки изменилась с 20 марта 2021 года.

Бланк декларации УСН при закрытии ИП

Форма налоговой декларации по упрощенной системе меняется не каждый год. Если вы закрыли ИП в 2020 году, то можете отчитаться еще по форме из приказа ФНС России от 26.02.2016 № ММВ-7-3/99@. Только помните о сроках – сдать эту декларацию надо не позднее 30 апреля.

Но если предприниматель снялся с учета уже в 2021 году, то начиная с 20 марта декларация заполняется на бланке из приказа ФНС от 25.12.2020 N ЕД-7-3/958@. Скачать его можно из этой статьи.

Когда надо сдать декларацию при закрытии ИП

Интересно, что на этот простой вопрос нет однозначного ответа. Дело в том, что статья 346.23 НК РФ устанавливает такие сроки сдачи декларации:

А вот особого срока сдачи декларации при закрытии ИП, то есть полном прекращении предпринимательской деятельности, в НК РФ нет.

Минфин в письме от 05.03.2019 № 03-11-11/14121 сообщает, что в случае, когда бизнес прекращает свое существование, последнюю декларацию надо сдать в тот же срок, что и при отказе от УСН. Например, если ИП снялся с учета 23 марта, то отчитаться должен не позже 25 апреля.

Но есть и другая позиция: в письме ФНС от 08.04.2016 № СД-3-3/1530 говорится, что в таком случае действует общий срок. Поэтому, если предприниматель прекратил деятельность 23 марта 2021 года, то отчитаться он может до 30 апреля 2022 года.

На самом деле, ждать так долго нет смысла, кроме того, некоторые ИФНС могут руководствоваться позицией Минфина, и ждать отчет от ИП уже в месяце, следующем после закрытия.

Когда платить взносы, чтобы уменьшить налог на УСН

Еще один важный вопрос – когда при закрытии ИП надо заплатить взносы за себя? В статье 432 НК РФ этот срок указан – в течение 15 календарных дней с даты снятия с учета.

Но здесь есть один подвох. Если взносы перечислены уже после закрытия ИП, то их нельзя учесть для уменьшения исчисленного налога УСН (письмо Минфина от 27.08.2015 № 03-11-11/49540). При этом окончательную сумму взносов предприниматель может рассчитать только после того, как в ЕГРИП будет внесена запись о прекращении его деятельности.

Что же делать? Просто заранее рассчитать, какую часть взносов надо перечислить еще до снятия с учета и отразить ее в декларации для уменьшения налога. А остаток заплатить уже после закрытия ИП.

Пример заполнения декларации УСН при закрытии ИП

А теперь на примере покажем, как заполнить декларацию по УСН при прекращении предпринимательской деятельности.

Для этого возьмем следующие данные:

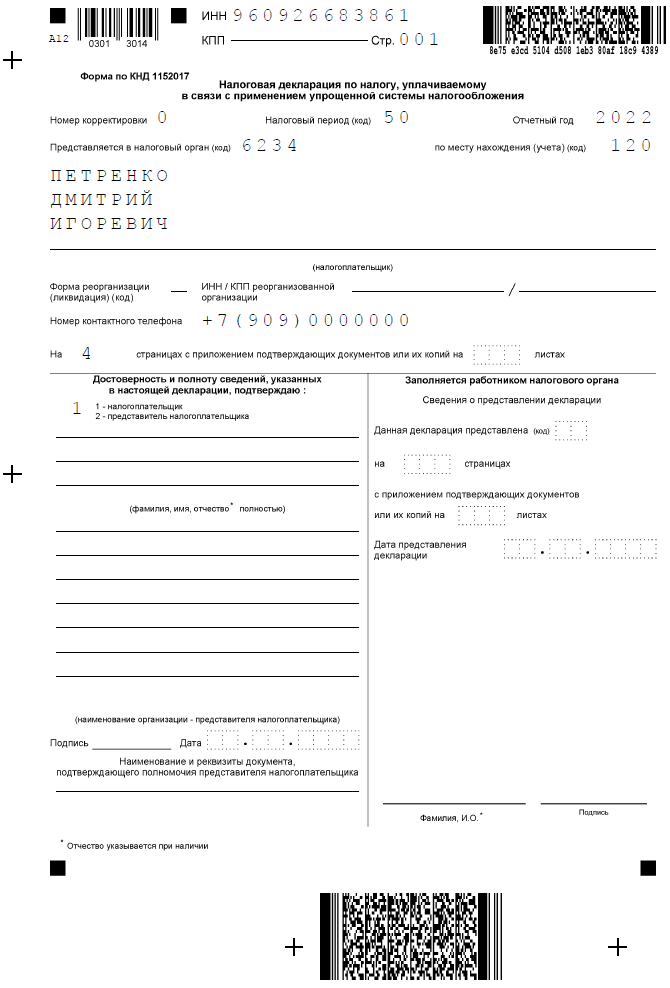

В бланке декларации по УСН всего 10 страниц, но для объекта «Доходы» предназначены только некоторые из них. Торговый сбор этот предприниматель не платил, целевое финансирование не получал, поэтому заполняется титульная страница, разделы 1.1 и 2.1.1. В заполненной декларации в таком случае будет 4 страницы.

Обратите внимание, что ИНН налогоплательщика прописывают в первой строчке каждой страницы. И не забудьте проставить сквозную нумерацию страниц.

Сервис формирования деклараций в ближайшее время будет обновлен и появится возможность формирования декларации по новой форме. До тех пор декларацию можно заполнить, скачав редактируемую форму.

Титульная страница

Титульная страница декларации при закрытии ИП отличается от обычной ежегодной только кодом налогового периода. Нужное значение выбирается из приложения № 1 к приказу от 25.12.2020 N ЕД-7-3/958@. Если предприниматель отчитывается в связи со снятием с учета, то проставляется код «50».

Данные вносятся построчно:

В левом нижнем блоке выбирается значение «1», потому что декларацию подает сам предприниматель. Если сдача отчетности поручена другому человеку или организации, то проставляется «2», указываются данные представителя и реквизиты доверенности.

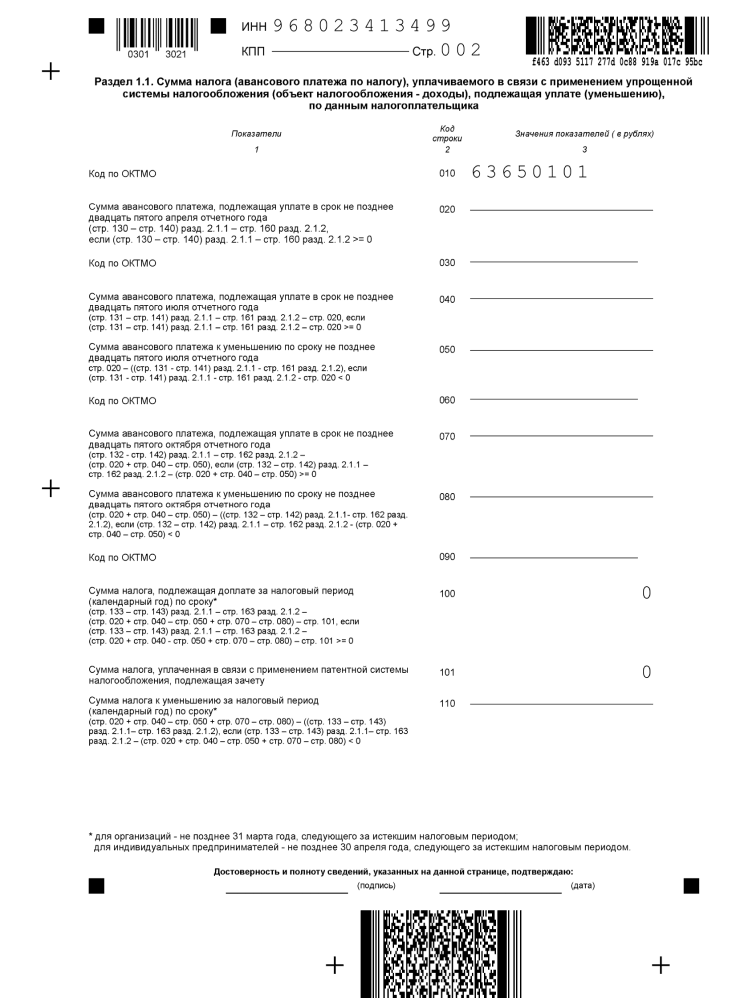

Раздел 1.1.

В разделе 1.1 указывают суммы налога к уплате: авансовые платежи и налог по итогу года. Но поскольку предприниматель из нашего примера заранее перечислил взносы, уменьшающие налог до нуля, в соответствующих строках никаких показателей не будет. Там проставляют прочерки.

Единственная заполненная строка – это код ОКТМО Рязани «61701000». В строках 030, 060, 090 повторять его не надо, потому что в течение отчетного года предприниматель не менял место жительства и стоял на учете в одной и той же ИФНС.

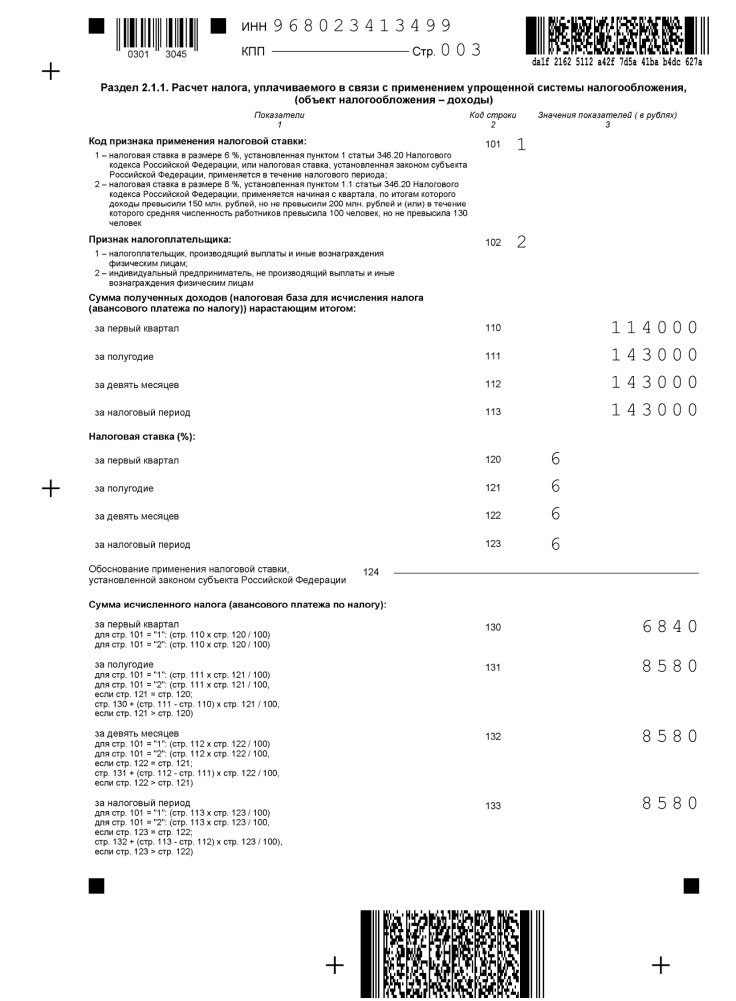

Раздел 2.1.1

В разделе 2.1.1 показывают данные, на основании которых рассчитывалась налоговая база: полученные доходы, применяемая ставка и взносы, которые уменьшают налог.

В заполнении этого раздела новой декларации УСН есть свои особенности. Здесь появились новые поля:

ИП Петренко Д. И. не превысил лимит в 150 млн рублей, поэтому в строке 101 проставляется значение «1». Строка 124 не заполняется, потому что предприниматель применял стандартную ставку – 6%.

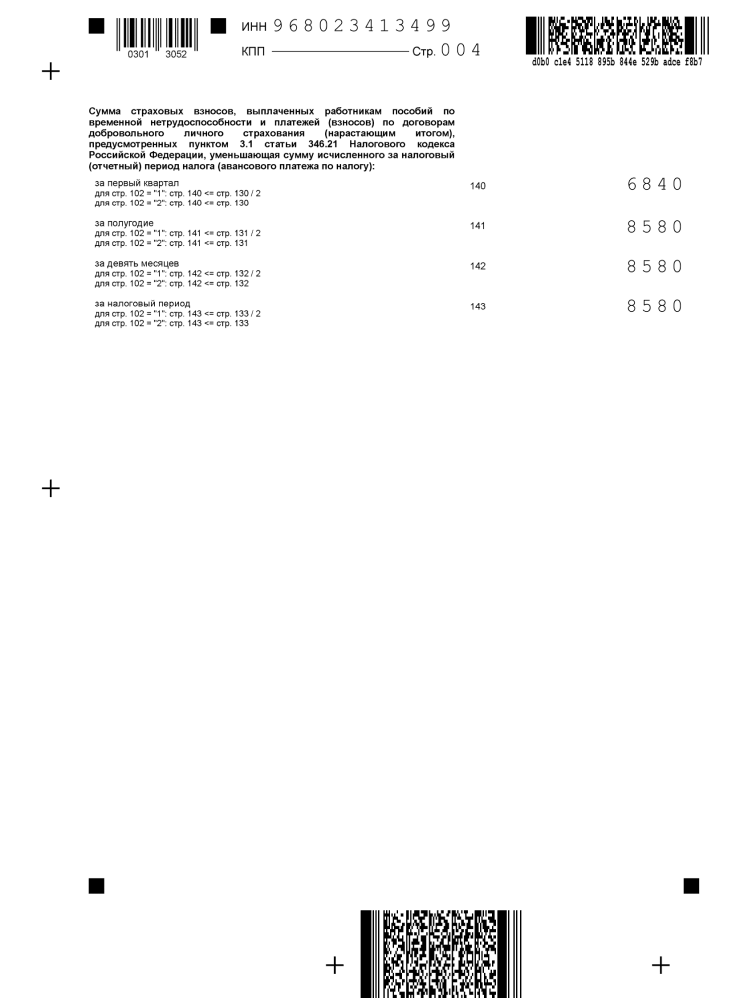

Полученные доходы отражаются в строках 110-113 нарастающим итогом с начала года. Далее, в строках 130-133 показан исчисленный налог (то есть до уменьшения на взносы). И наконец, в строках 140-143 указывают суммы перечисленных взносов, на которые был уменьшен налог.

Теперь надо еще раз проверить декларацию, подписать ее на первой странице и в разделе 1.1 и проставить дату сдачи. Обязательно сохраните доказательство сдачи отчета, например, второй экземпляр декларации с отметкой ИФНС или квитанцию об отправке заказного письма. Проверять документы ИП налоговая инспекция может еще в течение 4-х лет после снятия его с учета.

Не забудьте после получения листа записи ЕГРИП рассчитать окончательную сумму взносов. Например, если ИП Петренко будет снят с учета 30 апреля 2021 года, то всего за этот год он должен заплатить 13 625 рублей. Причем 8 580 рублей он уже перечислил, поэтому доплатить должен только 5 045 рублей.

Рассчитать взносы для своей ситуации вы можете с помощью нашего калькулятора.

Декларация по УСН в 2021 году: сроки и способы сдачи, правила заполнения

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Освежим знания и навык заполнения налоговой декларации по упрощенке.

Сроки сдачи декларации

Декларация по УСН сдаётся один раз в год. Стандартные сроки следующие:

Ещё одно важное правило — смещение срока сдачи отчета при выходных и праздничных днях. Так, если 31 марта выпадет на субботу, то отчет нужно будет сдать 2 апреля. В 2021 году смещений не будет.

Налогоплательщики, которые в квартале потеряли право на применение УСН на основании пункта 4 статьи 346.13 НК РФ, отчитываются не позднее 25 числа месяца, следующего за кварталом. Если превышение произошло в 4 квартале, то до 25 января подается декларация по УСН за 2021 год.

Как заполнить декларацию

В 2020 году утвердили новую форму декларации по УСН Приказом ФНС РФ от 25.12.2020 N ЕД-7-3/958@. Она вступает в силу с 20 марта 2021 года и в обязательном порядке применяется для отчетности за 2021 год. Однако если организация или ИП сдают декларацию за 2020 год, то они могут применять обе формы:

Инспекции примут новые формы с 20 марта 2021 года, такие правила изложила ФНС в письме от 02.02.2021 № СД-4-3/1135.

Напомним, денежные значения декларации заполняются в рублях целыми числами. Копейки округляются. Если ячейка не заполняется, то ставится прочерк. Сдаются только заполненные разделы отчета.

Титульный лист

Сдайте декларацию по УСН в несколько кликов!

Также, как и прежде, налогоплательщики заполняют титульный лист, указывая в нем номер страницы, число листов в отчете и ключевые данные о предпринимателе или организации:

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Налогоплательщики с режимом налогообложения “доходы” заполняют разделы 1.1 и 2.1 декларации. Организации и ИП с режимом “доходы минус расходы” заполняют разделы 1.2, 2.2.

Дополнительно, если организация или ИП получали субсидии или целевое финансирование или вели благотворительную деятельность (п. п. 1 и 2 ст. 251 НК РФ), заполняется раздел 3. Субсидии автономным учреждениям не включаются. Если вы платите торговый сбор, придется также заполнить раздел 2.1.2.

Данные для заполнения раздела 2 берутся из Книги учета Доходов и Расходов (утверждена Приказом Минфина РФ от 22 октября 2012 г. N 135н).

Сначала стоит заполнить раздел 2, потому что показатели нужны для Раздела 1.

Раздел 1.1

В этом разделе считаем авансовые платежи по УСН «доходы».

В строках 010, 030, 060, 090 указываются коды ОКТМО. Если они не менялись, то заполняем только 010 строку. В остальных — прочерки. Коды ОКТМО для ИП указываются по месту регистрации, для организаций — по месту нахождения.

В строку 020 вносим авансовый платеж за 1 квартал. Значение для строки — результат вычитания строк 130 и 140 из раздела 2.1.1. Если вы платите торговый сбор, то из этого результата нужно вычесть также показатели строки 160 раздела 2.1.2. В строке 020 указываем только положительные значения платежа. Отрицательные тут не указывайте.

В строке 040 фиксируется авансовый платеж за полугодие — результат вычитания из строки 131 строк 141 и 020. Если вы платите торговый сбор, из этого результата нужно вычесть показатель строки 161 из раздела 2.1.2. В этой строке также надо записывать значения, если они больше нуля. Отрицательные значения фиксируем в строке 050.

В строку 070 вносим сумму авансового платежа за 9 месяцев — результат вычислений по строкам: 132-142-020-040+050. Если вы платите торговый сбор, вычтите также значение строки 161 из раздела 2.1.2. Результат вписывается в эту строку только при положительном значении, отрицательный результат отражается в строке 080.

В строке 100 отражается положительное значение результата сложного вычитания: (133-143) из раздела 2.1.1 минус (020-040+050-070+080) из раздела 1.1. Если результат отрицательный, вносим его в строку 110. Если вы платите торговый сбор, то вычитаем также значение строки 163 из раздела 2.1.2.

Автоматический расчет налога УСН, сдача отчетности, не выходя из дома, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

В итоге строки 100 и 110 показывают сумму налога за год: в 100 строке — положительное значение, в 110 — отрицательное, которое нужно будет возмещать из бюджета. В конце листа ставим дату составления документа и подпись ответственного лица.

Раздел 2.1.1

Это раздел для УСН «доходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

В строку 102 заносится код о наличии сотрудников: «1» если есть и «2» если нет. В строки 110-113 вносим доходы по нарастанию за каждый период — три месяца, полгода, девять месяцев и год.

В декларации старой формы мы просто вносили в строки 120-123 ставку налога, которая использовалась в каждом периоде. Теперь же в строке 124 нужно будет дополнительно обосновать применение ставки, установленной законом субъекта. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы»:

В строки 130-133 вносим расчет налога за каждый из периодов. Для этого умножаем доход из строк 110-113 на ставку из строк 120-123 и делим на 100.

В строки 140-143 вносим размер вычета, к которому относятся фиксированные платежи ИП за себя, взносы за сотрудников, больничные за первые три дня и пр. Данные снова указываются нарастающим итогом за квартал, полугодие, 9 месяцев и год.

Раздел 1.2

В этом разделе считаем налог к уплате по УСН «доходы минус расходы» на базе раздела 2.2.

Наверху листа вносим ИНН и КПП, порядковый номер листа. В строки 010, 030, 060 и 090 вносим код ОКТМО. Обязательно заполняем только строку 010, в остальных строчках данные нужны, если в течение отчетного года менялся адрес деятельности.

В строку 020 нужно перенести результат из строки 270 раздела 2.2 — это авансовый платеж за 1 квартал. Для строки 040 значение определяется путем вычитания из строки 271 строки 020. Если результат меньше нуля, вносим его в строку 050.

Авансовый платеж за 9 месяцев для строки 070 находим по формуле: 272-020-040+050. Если результат отрицательный, вносим его в строку 080. Сумму налога к доплате за год для строки 100 ищем так: 273-020-040+050-070+080. Если результат отрицательный, вносим его в строку 110.

Строка 120 заполняется, если результат строки 280 больше чем 273. Формула для расчета следующая: 280-020-040+050-070+080. Если результат меньше нуля, вносим его в строку 110.

Раздел 2.2

Сдайте декларацию по УСН в несколько кликов!

В этом разделе рассчитываем налоговую базу по УСН «доходы минус расходы». Наверху листа вносим ИНН и КПП, указываем еще порядковый номер листа. В форме 2021 года тут появились новые строки. В строке 101 указывается «Код признака применения налоговой ставки»:

По кодам строк 210, 211, 212, 213 указываются суммы доходов нарастающим итогом. По кодам строк 220, 221, 222, 223 — суммы расходов нарастающим итогом.

По кодам строк 260, 261, 262, 263 указывается налоговая ставка, действовавшая в этом квартале. Теперь ее применение надо дополнительно обосновать в строке 264. Первая часть поля заполняется семизначным кодом из Приложения 5 к порядку заполнения декларации, а вторая часть — номером, пунктом и подпунктом статьи закона субъекта РФ. В Приложении 5 предусмотрено всего 3 кода для УСН «доходы минус расходы»:

По кодам строк 270, 271, 272, 273 рассчитывается авансовый платеж: произведение налоговой базы (строки 240-243) на ставку (строки 260-263). В строке 280 считается 1% от дохода из строки 213 — минимальный налог. Его платят, когда посчитанный обычным способом налог оказывается меньше и когда компания получает убыток.

Раздел 3

Этот раздел заполняют только те, кто получал целевое финансирование, целевые поступления или аналогичные средства (п. 1 и 2 ст. 251 НК РФ).

В графе 1 указываются коды средств целевого назначения (приложение 6 к порядку заполнения декларации). В графах 2 и 5 указывается дата поступления средств на счета или в кассу налогоплательщика либо дата получения имущества (работ, услуг) и срок использования этого средства.

В графах 3 и 6 — размер средств, срок использования которых в прошлом году не истек, и неиспользованных средств без срока использования (из графы 6 раздела 3 прошлой декларации).

В графах 4 и 7 указываются суммы использованные по назначению в течение установленного срока и суммы, использованные не по назначению или не использованные в срок.

В строке “Итого” указываются итоговые значения по графам.

Графы 2 и 5 заполняют благотворительные организации (Федеральный закон 135-ФЗ от 11.08.1995 г), некоммерческие организации при получении целевого финансирования и целевых поступлений со сроком использования, коммерческие организации при поступлении целевого финансирования со сроком использования (согласно п. 1 ст. 251 НК РФ).

Доходы, указанные в графе 7, включайте в состав внереализационных доходов в момент, когда вы использовали их не по назначению. Это увеличит налоговую базу.

Способы сдачи декларации

Сдать декларацию можно в в электронном виде по ТКС, лично или через представителя в бумажном виде с двухмерным штрихкодом. Или отправить по почте ценным письмом с описью вложения. У Почты России появился сервис, с помощью которого можно сделать опись вложения и много других полезных вещей.

Сдавайте декларации в облачном сервисе Контур.Бухгалтерия. Здесь легко вести учет, начислять зарплату, автоматически формировать отчетность и отправлять ее онлайн. Первые 14 дней бесплатны для всех новых пользователей.