Новые коды КБК по НДФЛ на 2020-2021 годы

КБК по НДФЛ за 2020-2021 годы

В качестве КБК НДФЛ на 2020-2021 год так же, как и КБК НДФЛ на 2019 год, действительны следующие коды (приказы Минфина России: в 2021 году — от 08.06.2020 № 99н, в 2020-м — от 29.11.2019 № 207н, в 2019-м — от 08.06.2018 № 132н):

ВНИМАНИЕ! С 2021 года введен новый КБК 182 1 01 02080 01 1000 110 для уплаты налоговыми агентами НДФЛ в части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб., который исчислен по ставке 15%. Этот же код действует при уплате НДФЛ с доходов самого ИП в части суммы налога, превышающей 650 тыс. руб., относящейся к части налоговой базы свыше 5 млн руб. Подробнее о новом КБК мы рассказывали здесь.

Со 2 февраля 2021 года также действуют новые КБК при налогообложении прибыли контролируемых иностранных компаний. Какие именно коды нужно использовать в этом случае, см. здесь.

Подробнее о действующих кодах КБК в материалах:

КБК по уплате НДФЛ за 2020-2021 годы (резиденты, нерезиденты)

КБК НДФЛ, удерживаемого налоговым агентом при выплате дохода, не зависит от того, кому выплачивается доход: резиденту или нерезиденту. И для тех, и для других применяется один и тот же код 182 1 01 02010 01 1000 110.

И этот же код используется для дивидендов. Он также не различается для резидентов и нерезидентов.

Подробнее о КБК по дивидендам читайте в материале «КБК для уплаты НДФЛ с дивидендов».

Какие КБК указывать в платежках на уплату налогов и страхвзносов, узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Итоги

Указание верного кода НДФЛ в 2020-2021 годах в налоговой декларации и платежном поручении так же, как и в предыдущих и последующих годах, позволит налогоплательщику избежать проблем с оценкой своевременности уплаты налога и сэкономить время на переписке с налоговыми органами, связанной с уточнением платежа. Поэтому в интересах налогоплательщика ежегодно проверять информацию об изменениях в КБК.

Коды бюджетной классификации для декларации 3-НДФЛ

Для чего нужна бюджетная классификация

Бюджетная классификация позволяет отслеживать доходы и расходы (с указанием источников финансирования), проводить финансовый контроль на основе введенных кодов. Коды обеспечивают сопоставимость показателей различных бюджетов. С их помощью финансы группируются по их конкретному использованию. При этом можно выявить и нецелевое использование средств.

Бюджетную классификацию используют для облегчения контроля за финансами. Ее коды сгруппированы по группам для облегчения поиска. Доходные статьи бюджета различают по источникам поступления финансов. Расходные статьи показывают направления, по которым будут использованы эти средства.

Коды также необходимы для того, чтобы государство могло планировать и распоряжаться денежными потоками. Если они введены с ошибкой, платеж не поступит по нужному адресу. В этом случае налогоплательщику могут быть начислены пени за неуплату. Чтобы исправить такую ошибку, подайте в налоговую инспекцию заявление об уточнении платежа. В этом случае пени будут сторнированы.

Как составить заявление об уточнении КБК, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

В 2021 году КБК определяются приказом Минфина России от 29.11.2019 № 207н. Они достаточно часто корректируются, поэтому перед началом отчетного периода необходимо всегда проверять актуальность нужных кодов.

Какие КБК указываются при заполнении декларации по форме 3-НДФЛ (индивидуальным предпринимателем, нотариусом, адвокатом)? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Кому нужно оформлять 3-НДФЛ

Декларация 3-НДФЛ предназначена для расчета налога, который надлежит уплатить с дохода, полученного физическим лицом, или определения суммы его возмещения в результате применения налогового вычета, заявляемого в ИФНС.

В ИФНС могут быть получены вычеты:

Из них первые 3 вида вычетов через 3-НДФЛ заявляют в ИФНС, если эти вычеты не предоставляются на работе.

3-НДФЛ нужно сдавать при получении дохода:

3-НДФЛ также должны подавать (п. 2 ч. 1 ст. 20 и ч. 1 ст. 20.1 закона «О государственной гражданской службе Российской Федерации» от 27.07.2004 № 79-ФЗ, ст. 8 закона «О противодействии коррупции» от 25.12.2008 № 273-ФЗ):

Декларацию необходимо предъявить в налоговую инспекцию до 30 апреля следующего за отчетным года. Одновременно с этим налогоплательщик может подать заявление на возврат налога.

Как оформить 3-НДФЛ

При заполнении 3-НДФЛ за 2020 год нужно иметь в виду, что составляется она по новой форме из приказа ФНС от 28.08.2020 N ЕД-7-11/615@. Декларацию можно оформить самостоятельно на бумажном носителе.

Бланк можно скачать здесь.

Также доступно заполнение декларации в режиме онлайн из личного кабинета налогоплательщика на сайте ФНС. Для этого предварительно нужно получить логин и пароль доступа в налоговой инспекции по предъявлении паспорта. При заполнении в ЛК декларацию можно отправить в электронном виде, заверив ее электронной подписью налогоплательщика, получить которую можно там же. К декларации можно прикреплять подтверждающие документы (также в электронном виде).

Сдача декларации производится в инспекцию по месту регистрации налогоплательщика. 3-НДФЛ должна заполняться по действующим рекомендациям ФНС России. Эти рекомендации содержит тот же документ, которым утверждена форма декларации 3-НДФЛ.

Подробно обо всех способах сдачи отчета мы рассказали в статье «Как подать декларацию 3-НДФЛ».

Как заполнить декларацию 3-НДФЛ для получения имущественного вычета по расходам на приобретение квартиры и по процентам по ипотечному кредиту, узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Расшифровка кодов КБК в 3-НДФЛ

В декларации 3-НДФЛ КБК указывается в разделе 1.

Правильность указания кода бюджетной классификации в декларации 3-НДФЛ — непременное условие ее заполнения. По этому коду в ИФНС отражается начисление суммы, которую должен уплатить налогоплательщик, и этот же код указывается в платежном документе на перечисление налога. КБК в налоговой декларации 3-НДФЛ состоит из 20 цифр, разделяющихся на группы, комбинация которых несет в себе определенную информацию.

В декларации 3-НДФЛ за 2020 год могут быть указаны всего 3 КБК:

Возьмем, например, КБК для декларации по НДФЛ, представляемой в 2021 году, 182 1 01 02010 01 1000 110:

При ошибке, допущенной в КБК НДФЛ в декларации 3-НДФЛ, поданной в ИФНС, инспекция может учесть эти начисления, отразив их у себя по правильному коду, но потребует от налогоплательщика подачи уточненной отчетности с правильным КБК.

О последствиях ошибок в КБК при оформлении платежных документов читайте в этом материале.

Итоги

Код бюджетной классификации — это один из реквизитов, указываемых в декларации 3-НДФЛ. При уплате налога в соответствии с декларацией указывается тот же КБК. Ошибка КБК в декларации исправляется путем подачи уточненки, а ошибка КБК в платежном поручении корректируется путем подачи заявления об уточнении платежа.

Новая 3-НДФЛ: что изменилось и как правильно заполнить

Изменения в декларации 3-НДФЛ

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

Одновременно к разделу 1 было добавлено новое приложение «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц», а также был добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации».

Кроме того, из титульного листа теперь исключено поле «Зарегистрирована за №», а в приложении 4 добавлен показатель 090 «Сумма материальной помощи, оказываемой студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам (руб. коп.)».

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

В «1С:Бухгалтерии 8» редакции 3.0 декларация по форме 3-НДФЛ (утв. приказом ФНС от 28.08.2020 № ЕД-7-11/615@) включена в состав форм регламентированной отчетности начиная с версии 3.0.88.

Декларация 3-НДФЛ в программе заполняется автоматически с учетом разъяснений, изложенных в письме ФНС России от 14.01.2021 № БС-4-11/148@. Декларацию можно выгрузить в файл электронного представления или отправить в ФНС напрямую из программы через сервис 1С-Отчетность.

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

КБК и ОКТМО в декларации 3-НДФЛ для физических лиц

Код бюджетной классификации – КБК

КБК – это код определенной статьи бюджета, доходной или расходной. Поскольку налоговые расчеты идут именно с бюджетом (Федеральным казначейством), а не с ФНС, то КБК в налоговых документах нужно указывать везде, где это требуется и указывать правильно. Иначе ваш налог или возврат из бюджета не попадет сразу куда нужно, а будет «висеть» где-то в системе, пока будете доказывать по всем инстанциям, что на самом деле его платили (или должны получить).

Для сдающих декларацию 3-НДФЛ за 2019 год обычных граждан достаточно знать всего два КБК:

Код ОКТМО в 3-НДФЛ

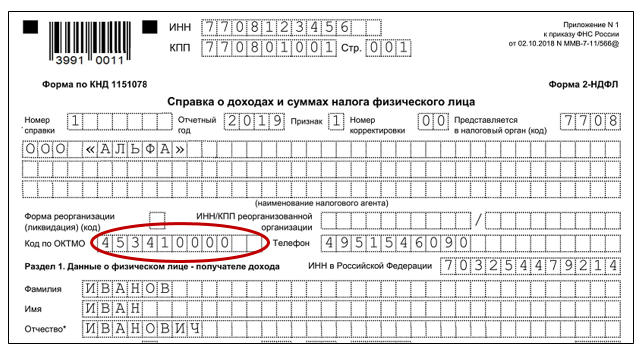

Для корректного проведения платежей налоговикам и Казначейству необходимо знать не только какую статью бюджета задействовать, но и откуда пришли средства на эту статью. Каждое муниципальное образование в РФ имеет свой уникальный код. Справочник таких кодов и территорий – это Общероссийский классификатор территорий муниципальных образований (ОКТМО).

Как и в случае с КБК, есть разница при указании ОКТМО при уплате НДФЛ и при возврате этого налога из бюджета.

СИТУАЦИЯ

РЕШЕНИЕ

Узнать этот код можно на сайте ФНС, введя свой адрес в сервисе ФИАС.

Например, физлицо из Балашихи работает в Москве на Лефортовской набережной. Работодатель в течение года удерживал и уплачивал НДФЛ у себя в Москве и указывал ОКТМО 45375000. Гражданину, составляющему 3-НДФЛ на возврат налога, надо указать в строке 030 Раздела 1 ОКТМО работодателя – 45375000.

Где взять код ОКТМО? Самый простой вариант – посмотреть в справке о доходах (2-НДФЛ). В ней есть отдельная графа для указания ОКТМО, с которого за вас работодателем был уплачен налог.

Если по каким-то причинам справки нет – лучше всего уточнить ОКТМО у того, кто уплачивал за вас НДФЛ в бюджет.

Как быть, если был не один источник дохода, а несколько? Например, человек работал в двух местах и у него 2 справки о доходах с разными ОКТМО? Так вот: возможно, что указать понадобиться оба, в разных блоках Раздела 1 декларации 3-НДФЛ.

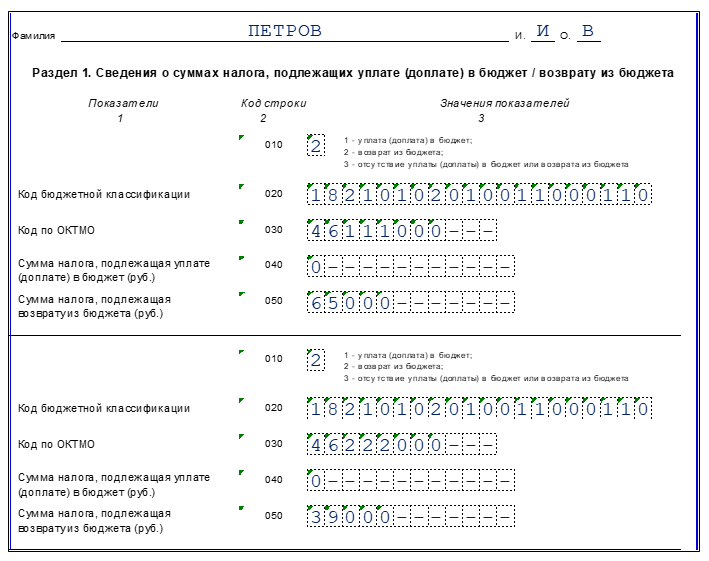

Петров в 2019 году работал в ООО «Песня» по основному месту работы и в ООО «Баян» по совместительству. У ООО «Песня» ОКТМО 46111000, у ООО «Баян» ОКТМО 46222000. Петров получил за 2019 год 500 000 руб. от ООО «Песня» и 300 000 руб. от ООО «Баян».

Петров претендует на имущественный вычет при покупке квартиры – 2 000 000 руб. Все 800 000 руб., заработанные в 2019 году, подпадают под этот вычет.

НДФЛ к возврату всего:

800 000 × 13% = 104 000 руб.

Как будет выглядеть Раздел 1 декларации Петрова, показано ниже.

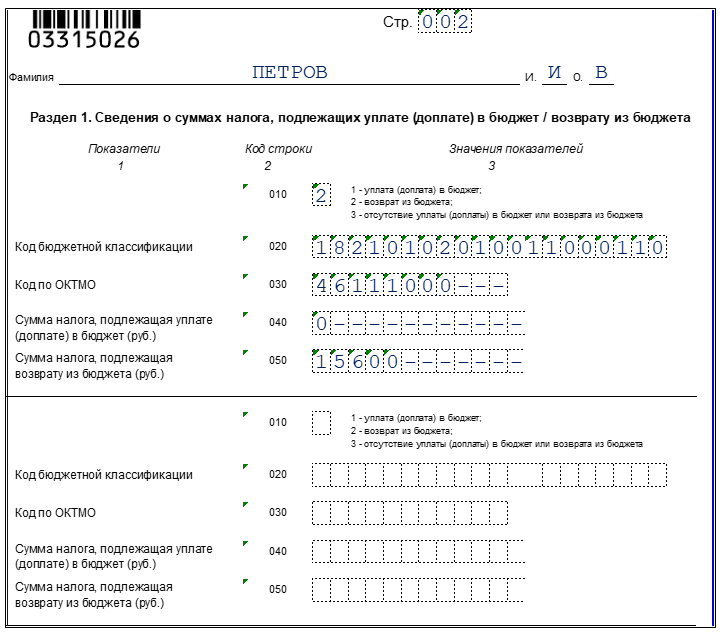

В заключение отметим, что каких-либо жестких правил, в каком порядке ставить разные ОКТМО в декларацию на возврат НДФЛ, нет. Начинать можно с любого, который больше нравится.

Если допустимая сумма вычета меньше, чем полученные за год доходы, и из-за этого образовались «лишние» ОКТМО, – можно их не указывать.

Подводим итоги

Коды КБК и ОКТМО в 3-НДФЛ нужны для идентификации бюджетных расчетов.

КБК позволяет тем, кто будет заниматься платежом по декларации, понять, о какой статье бюджета идет речь. ОКТМО позволит определить, к какому территориальному образованию РФ относится платеж.