Прослеживаемые товары: список 2021 года

С 8 июля в России действует система прослеживаемости — это еще одна мера, с помощью которой государство контролирует передвижение импортного товара по России и в пределах Евразийского экономического союза.

Она заработала после того, как правительство утвердило все постановления, которых ждала налоговая для запуска. Рассказываем, что такое прослеживаемость, как работать по новым правилам и где найти список прослеживаемых товаров 2021 года.

Какие товары подлежат прослеживаемости

В список прослеживаемых товаров с 2021 года попали:

Список прослеживаемых в 2021 году товаров перечислен в постановлении правительства от 01.07.2021 № 1110.

Планируется, что с 1 января 2022 года под прослеживаемость попадут «срезанные цветы и бутоны, пригодные для составления букетов или для декоративных целей, свежие, засушенные, окрашенные, отбеленные, пропитанные или подготовленные другими способами».

Как работает система прослеживаемости импортных товаров в 2021 году

Товару при прослеживаемости присваивается РНПТ — регистрационный номер партии товара. Его назначают при ввозе продукции в Россию. С помощью РНПТ налоговики будут следить за движением товара.

Как получить РНПТ:

Все документы передаются по ЭДО. Компании через электронный документооборот обязаны передавать в ФНС отчеты и информацию об остатках товаров, налоговая таким же образом передает информацию о РНПТ. Первичными документами участники системы прослеживаемости тоже обмениваются по ЭДО.

В налоговую каждый квартал надо сдавать новую отчетность — документ об операциях с товарами. Этот отчет сдают спецрежимники и плательщики НДС при выбытии товара или покупке прослеживаемых товаров у неплательщиков НДС.

Изменилась форма счета-фактуры. В документе появились новые реквизиты: код РНПТ, единица измерения товара, его количество, регистрационный номер таможенной декларации (если прослеживаемый товар произведен не в стране-члене ЕАЭС), а также порядковый номер записи поставки и реквизиты для идентификации документа об отгрузке товара.

Компании, которые не являются плательщиками НДС, при продаже прослеживаемых товаров выдают вместо счетов-фактур УПД. В нем должны быть также реквизиты прослеживаемости: РНПТ, единица измерения товара, количество прослеживаемых товаров.

Прослеживаемость товаров: штрафы

Бизнес-сообщество попросило правительство оставить переходный период, в течение которого предприниматели смогут адаптировать и доработать свои учетные системы для работы с прослеживаемым товаром.

До 1 июля 2022 года за нарушение положений прослеживаемости товаров ответственность не предусмотрена. Потом власти планируют ввести такие санкции:

Отдельный штраф предусмотрен для операторов ЭДО. С 1 января 2023 года они должны будут передавать в ФНС данные о прослеживаемых товарах из счетов-фактур и УПД. За каждый непереданный документ с РНПТ оператора ЭДО оштрафуют на 1 тысячу рублей.

В МоемСкладе уже доступна новая форма счета-фактуры и корректировочного счета-фактуры. Обе подходят для работы с прослеживаемыми товарами. Можно подключить систему ЭДО и отправлять документы в два клика. Попробуйте наш сервис прямо сейчас: это бесплатно!

Прослеживаемость импортных товаров и маркировка: отличия

Прослеживаемость товаров — это не маркировка. Отличий много, мы разобрали главные из них.

Код маркировки наносится на каждую единицу товара.

На товар ничего наносить не надо, присваивается номер РНПТ.

Код нужно отсканировать и передать информацию в систему маркировки Честный Знак.

Товары не сканируют, путь товара отслеживается по электронным документам.

Не нужно сдавать дополнительных отчетов.

Каждый квартал в налоговую сдается отчет об операциях с прослеживаемыми товарами.

Розничная продажа подтверждается кассовым чеком.

Информация о выбытии товара указывается в ежеквартальном отчете.

Если маркировка требует дополнительного оборудования для нанесения и считывания кодов, то для учета прослеживаемых импортных товаров этого не потребуется. Однако для целей уведомления ФНС о ввозе таких товаров и сдачи отчетности по операциям с ними потребуется организовать электронный документооборот.

Как формируется номер РНПТ? Пример уже существует?

Регистрационный номер партии товара формируется на основании регистрационного номера декларации на товары и порядкового номера декларации на товары (графа 32). Между ними стоит знак «/».

Например: (1)XXXXXXXX/(2)XXXXXX/(3)XXXXXXX/(4)XXX, где:

Налоговики сами присваивают РНПТ, только если товар ввезли из стран ЕАЭС. Если вы ввозите продукцию из других стран — вы должны сформировать номер самостоятельно по схеме выше.

Где в документах найти РНПТ?

Если регистрационный номер партии товара формируют по схеме выше, то РНПТ указывают в счетах-фактурах или УПД. Те, кто платит НДС, отмечают этот номер в разделе 9 декларации по НДС. Неплательщики НДС — в отчете о прослеживаемой продукции.

Если РНПТ присваивает налоговая, он будет указан в специальной квитанции, которую пришлют в ответ на уведомление о ввозе товара. Его также надо будет вписать в счет-фактуру или УПД.

Точно ли сейчас действует прослеживаемость, РНПТ и все остальное? Я слышал, что отменили.

Прослеживаемость товаров должны были запустить с 1 июля 2021. Но правительство утвердило список прослеживаемых товаров только 8 июля. Поэтому система прослеживаемости заработала с даты опубликования постановления с перечнем — с 8 июля 2021. Получается, отсрочка по новым правилам составила всего 7 дней. Обратите внимание, что штрафы за нарушения назначаются с 1 июля 2022.

Если фирма для себя закупила импортные канцелярские принадлежности, надо ли выписывать счет-фактуру?

Пока канцтоваров в списке прослеживаемого товара нет. Если такую продукцию потом будут прослеживать, то компания-импортер при продаже должна будет выставить компании-покупателю счет-фактуру с указанием идентификатора товара.

Как узнать, есть ли оборудование, которое мы хотим закупить, в списке прослеживаемых товаров?

Надо найти код товара в справочниках ТН ВЭД или ОКПД 2. Потом сравнить с кодами, которые указаны в списке в постановлении правительства от 01.07.2021 № 1110.

Для товаров, которые подлежат прослеживаемости, нужен отдельный счет-фактура?

Нет, в одном счете-фактуре могут быть указаны товары разных видов, неважно, подлежат они прослеживаемости или нет.

Что вам надо знать о прослеживаемости товаров

Система прослеживаемости товаров, о необходимости которой так долго говорили власти, наконец заработала. Лексикон бухгалтеров обогащается такими терминами, как РНПТ, КНД, недавно введенные формы уже корректируются, а вопросов относительно того, что представляет собой система прослеживаемости, и зачем еще одна система госконтроля меньше не становится. Впрочем, в течение периода адаптации к новой системе — власти отвели на этот процесс год, — наказаний за нарушения в сфере прослеживания не будет. Так что у бизнеса есть время на подготовку.

Чем прослеживаемость отличается от маркировки

Общими у них являются цели, а именно: пресечение незаконных схем, исключение проникновения на рынок контрафактной продукции, недопущение уклонения от уплаты налогов, пошлин и проч. Отличий гораздо больше, вот лишь основные.

Система маркировки требует соответствующего оборудования — принтера этикеток, сканеров штрихкодов и проч. Для работы с прослеживаемыми товарами достаточно настроенного ЭДО.

Какие товары подлежат прослеживаемости

Это партии импортных товаров, которые находятся в собственности организаций или ИП (или приобретены для производственных нужд). Их коды ТН ВЭД ЕАЭС значатся в Перечне, утвержденном правительственным постановлением от 01.07.2021 № 1110):

С 2022 года в этот перечень будут включены срезанные цветы, бутоны для флористики — свежие, засушенные, окрашенные, пропитанные и подготовленные иными способами.

Даже если товар есть в списке, он перестает быть прослеживаемым, если покидает территорию РФ, перестает существовать (утилизация) или передается в производство.

Как узнать, что товар является прослеживаемым?

Что такое РНПТ, где найти и как получить

Если товар ввозится с территории государств — участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то импортер не более чем в пятидневный срок с даты принятия на учет отправляет в ИФНС соответствующее уведомление форма КНД 1169008). Налоговики формируют на этом основании РНПТ для каждой товарной партии и отправляют квитанцию с этим кодом заявителю.

Если товар ввозится из иных стран, то импортеру следует сформировать РНПТ самостоятельно, для этого достаточно использовать номер таможенной декларации и партии товара по схеме:

(1) код таможни, зарегистрировавшей декларацию / (2) ДД.ММ.ГГ регистрации декларации / (3) порядковый номер декларации по журналу регистрации / (4) порядковый номер декларируемого товара

Код РНПТ указывается в универсальных передаточных документах, счетах-фактурах, в разделах 9 деклараций по НДС, в отчетах о прослеживаемых товарах.

Корректность РНПТ можно также проверить на веб-ресурсе налоговой службы.

Документооборот (в т.ч. обмен первичкой) осуществляется исключительно в цифровом виде, равно как и передача в ИФНС отчетности, уведомлений по остаткам (см. ниже).

Если на складах имеются остатки прослеживаемых товаров

В случае если в собственности имеются остатки прослеживаемых товаров, то и на них надо получать РНПТ, для чего следует направить в налоговую инспекцию уведомление по форме КНД 1169011. Конкретные сроки для представления такого уведомления не установлены, требуется лишь «снабдить» остатки РНПТ до того, как с ними будет осуществлена какая-нибудь хозяйственная операция, в том числе:

Начиная с 10 сентября 2021 года будет применяться новая форма КНД 1169011. Основанием для составления уведомления станут признаваться не только инвентаризационные, но и иные первичные документы, в т.ч. бухгалтерская справка, УПД со статусом «1». Если же уведомляем о товаре, ввезенном не на основании таможенной декларации, а на основании иных документов, в т.ч. коммерческих, перевозочных и проч., то в строке 4 «Признак уведомления» проставляем «1».

Новое в счетах-фактурах

В форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД.

По общему правилу счета-фактуры составляются в цифровом виде, за исключением:

Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах.

Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами.

Будут ли штрафы

В заключение отметим, что до 1 июля 2022 года санкций за нарушение правил о прослеживаемости не последуют. По истечении сроков «гандикапа» нарушителей ожидают следующие штрафы:

Начиная с 1 января 2023 года операторы ЭДО обязаны будут передавать налоговикам данные о прослеживаемых товарах из счетов-фактур и УПД. Цена вопроса: 1000 рублей за каждый непереданный документ.

В МоемСкладе можно работать с новыми формами счета-фактуры и корректировочного счета-фактуры. Подключите ЭДО и отправляйте документы буквально в два клика. Зарегистрируйтесь прямо сейчас — это бесплатно!

Что такое «прослеживаемость товаров»?

На территории Российской Федерации разрабатывается национальная система документальной прослеживаемости импортных товаров, реализующая контроль за движением импортных товаров с использованием инструментов выявления, пресечения налоговых рисков и схем уклонения от уплаты налогов и сборов, регулирование которой будет осуществляться на уровне постановления Правительства Российской Федерации (ознакомиться с проектом) в соответствии с Соглашением о создании единой системы прослеживаемости товаров, ввозимых на территорию государств-участников Евразийского экономического союза (далее –ЕАЭС) из третьих стран.

Национальная система прослеживаемости должна будет обеспечивать:

1) полноту сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров;

2) учет товаров, подлежащих прослеживаемости, с использованием; количественных единиц измерения товаров, предусмотренных перечнем утверждаемым постановлением Правительства Российской Федерации;

3) взаимосвязь сопроводительного документа с документом, на основании которого сведения о товарах включены в национальную систему прослеживаемости (декларацией на товары, заявлением о выпуске товаров до подачи декларации на товары, уведомлением об остатках, уведомлением о ввозе на территорию Российской Федерации из стран ЕАЭС;

4) взаимосвязь последующего сопроводительного документа с предыдущим сопроводительным документом;

5) целостность сведений, содержащихся в национальной системе прослеживаемости;

6) сквозную документальную идентификацию товаров (партий товаров), подлежащих прослеживаемости, при их обороте в соответствии с законодательством государств-членов.

Система прослеживаемости базируется на имеющемся электронном документообороте между налогоплательщиками и отчетности, передаваемой в ФНС России, что в свою очередь не требует изменений складской политики и решается посредством бухгалтерского учета.

Прослеживаемость будет осуществляться документальным способом посредством передачи регистрационных номеров партий товаров (далее – РНПТ), которые, как правило, будут состоять из номера декларации на товары и номера товарной позиции из этой же декларации на товары.

Соответственно, данный РНПТ вместе с количеством товаров, единицами измерения указывается в счетах-фактурах, книгах покупок и продаж, декларации по НДС, а также в специальной отчетности по прослеживаемости.

Национальный сегмент прослеживаемости будет осуществляться в отношении товаров, указанных в перечне, утвержденном постановлением Правительства Российской Федерации.

В соответствии с Постановлением Правительства Российской Федерации от 25.06.2019 года №807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» (в редакции Постановления Правительства Российской Федерации от 13.02.2021 № 181; далее – Постановление) на территории Российской Федерации с 01.07.2019 года по 31.12.2020 года проводится эксперимент по прослеживаемости товаров.

Сервис работает в ограниченной версии, которую могут использовать участники эксперимента, а налогоплательщики, не участвующие в эксперименте, могут ознакомиться с общей работой сервиса, включающую просмотр товаров, подлежащих прослеживаемости в соответствии с перечнем товаров, утвержденного Постановлением.

Вас «прослеживают»: что за зверь РНПТ и где его найти в декларации на товары

Это – регистрационный номер партии товара. Налогоплательщик самостоятельно формирует РНПТ из номера декларации на товары и порядкового номера товара в указанной декларации, указал Минфин.

Ведомство разъяснило, что в случае реализации товаров, подлежащих прослеживаемости:

При этом компании самостоятельно формируют РНПТ из номера декларации на товары и порядкового номера товара в указанной декларации.

При ввозе товаров, подлежащих прослеживаемости, из государств ЕАЭС в течение 5 дней с даты принятия таких товаров на учет необходимо подать уведомление о ввозе товара, подлежащего прослеживаемости, а в ответ на уведомление инспекцией будет направлена квитанция с присвоенным РНПТ.

Для получения РНПТ по остаткам товаров для реализации после 1 июля 2021 года необходимо провести инвентаризацию имеющихся импортных товаров и подать уведомление об остатках, подлежащих прослеживаемости, в ответ на уведомление инспекцией будет направлена квитанция с присвоенным РНПТ.

Ведомство также обращает внимание, что прослеживаемость не распространяется на следующие товары:

Напомним, что в ноябре прошлого года законом № 371-ФЗ в НК были внесены поправки в связи с введением системы прослеживаемости товаров. С 1 июля участие в прослеживаемости (которая пока что существует в виде эксперимента) для некоторых товаров будет обязательным.

Получение РНПТ на остатки прослеживаемых товаров в «1C:Бухгалтерии 8»

Получение РНПТ на остатки прослеживаемых товаров

Рассмотрим порядок получения регистрационного номера партии товара (РНПТ), подлежащего прослеживаемости, на остатки прослеживаемых товаров в «1С:Бухгалтерии 8» редакции 3.0.

В соответствии с Порядком функционирования национальной системы прослеживаемости товаров, приведенным в проекте Постановления Правительства РФ, прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, утв. Постановлением Правительства РФ, которые ранее ввезены на территорию РФ и фактически находятся на территории РФ на дату вступления в силу Перечня товаров (изменений к нему) (пп. 6 п. 3 Порядка).

Участники оборота прослеживаемых товаров обязаны уведомить ФНС России об имеющихся остатках товаров, подлежащих прослеживаемости, на дату вступления в силу Перечня товаров. Таким образом, первой датой уведомления является 01.07.2021.

В случае внесения изменений в Перечень товаров Уведомление об остатках товаров должно представляться участником оборота товаров, подлежащих прослеживаемости, только в отношении тех видов имеющихся у него товаров, подлежащих прослеживаемости, которые перечислены в указанных изменениях.

Требование представления Уведомления об остатках не распространяется на товары, подлежащие прослеживаемости, переданные для реализации физическим лицам для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный доход, до вступления в силу Перечня товаров (изменений в него), и реализованные в течение шести месяцев с даты вступления в силу Перечня товаров (изменений в него).

Участники оборота прослеживаемых товаров также представляют Уведомление об остатках товаров при принятии решения о реализации следующих товаров:

приобретенных после вступления в силу Перечня товаров у физических лиц, использовавших указанный товар для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

приобретенных после вступления в силу Перечня товаров у налогоплательщиков налога на профессиональный доход;

приобретенных после вступления в силу Перечня товаров ранее конфискованных, обращенных в собственность государства в соответствии с законодательством РФ, приобретенных у Росимущества и иных уполномоченных контролирующих органов товаров;

возвращенных в оборот физическими лицами, приобретавшими указанный товар до вступления в силу Перечня товаров, для личных, семейных, домашних и иных, не связанных с предпринимательской деятельностью нужд;

возвращенных в оборот налогоплательщиками налога на профессиональный доход, приобретавшими указанный товар до вступления в силу Перечня;

в иных случаях, установленных ФНС России.

На основании Уведомления об остатках товаров ФНС России в срок не позднее следующего календарного дня с даты получения указанного уведомления присваивает регистрационный номер партии товара, подлежащего прослеживаемости, и сообщает его участнику оборота товаров, подлежащих прослеживаемости, в электронной форме, приведенной в проекте приказа ФНС России, по ТКС через оператора ЭДО (п. 29 Порядка).

В случае подачи Уведомления об остатках товаров через уполномоченного представителя участник оборота товаров, подлежащих прослеживаемости, должен обеспечить получение РНПТ, присвоенного налоговым органом, указанного уполномоченного представителя (п. 30 Порядка).

При обнаружении участником оборота товаров, подлежащих прослеживаемости, в представленном им Уведомлении об остатках товаров факта неотражения или неполноты отражения сведений, а также ошибок такой участник обязан внести в него необходимые изменения и представить в ФНС России корректировочное уведомление об имеющихся остатках товаров, подлежащих прослеживаемости, не позднее следующего рабочего дня с даты обнаружения факта неотражения или неполноты отражения сведений, а также ошибок (п. 31 Порядка).

Для получения РНПТ на остатки прослеживаемых товаров участник оборота должен выполнить следующие действия:

провести инвентаризацию прослеживаемых товаров;

сформировать Уведомление об остатках прослеживаемых товаров;

направить Уведомление об остатках прослеживаемых товаров в ФНС России;

получить из ФНС России квитанцию с присвоенным РНПТ;

отразить полученные РНПТ в учетной системе.

Проведение инвентаризации прослеживаемых товаров

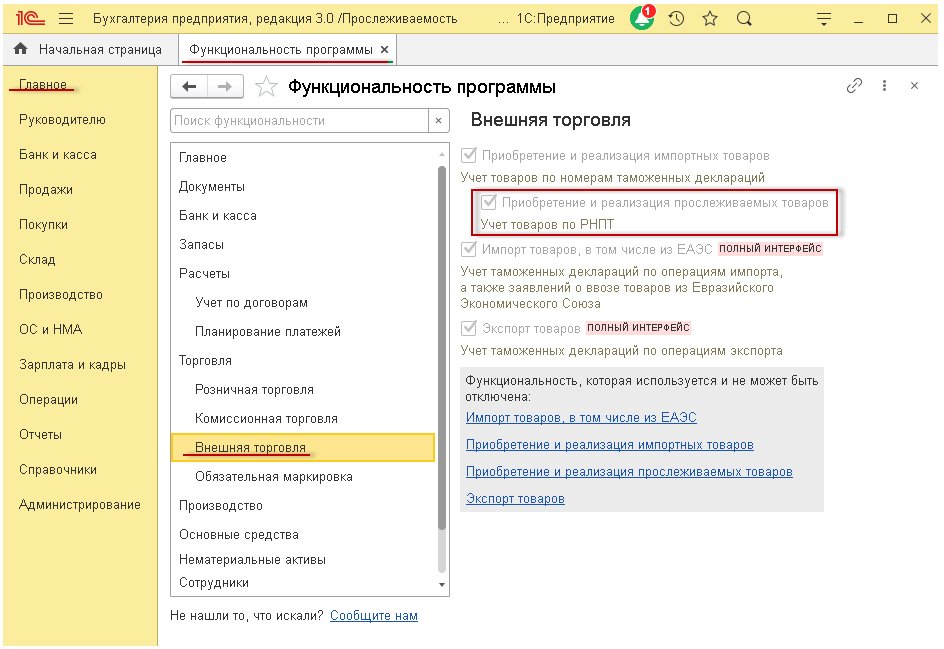

Рис. 1. Настройка функциональности

Согласно пункту 2 Приложения № 7 к проекту приказа ФНС России, Уведомление об остатках товаров, подлежащих прослеживаемости, заполняется на основании первичного учетного документа, оформленного по результатам инвентаризации (акт инвентаризации, инвентаризационная опись и т. д.) и подтверждающего право собственности участника оборота прослеживаемых товаров на данные товары. Следовательно, для получения РНПТ необходимо провести инвентаризацию остатков прослеживаемых товаров.

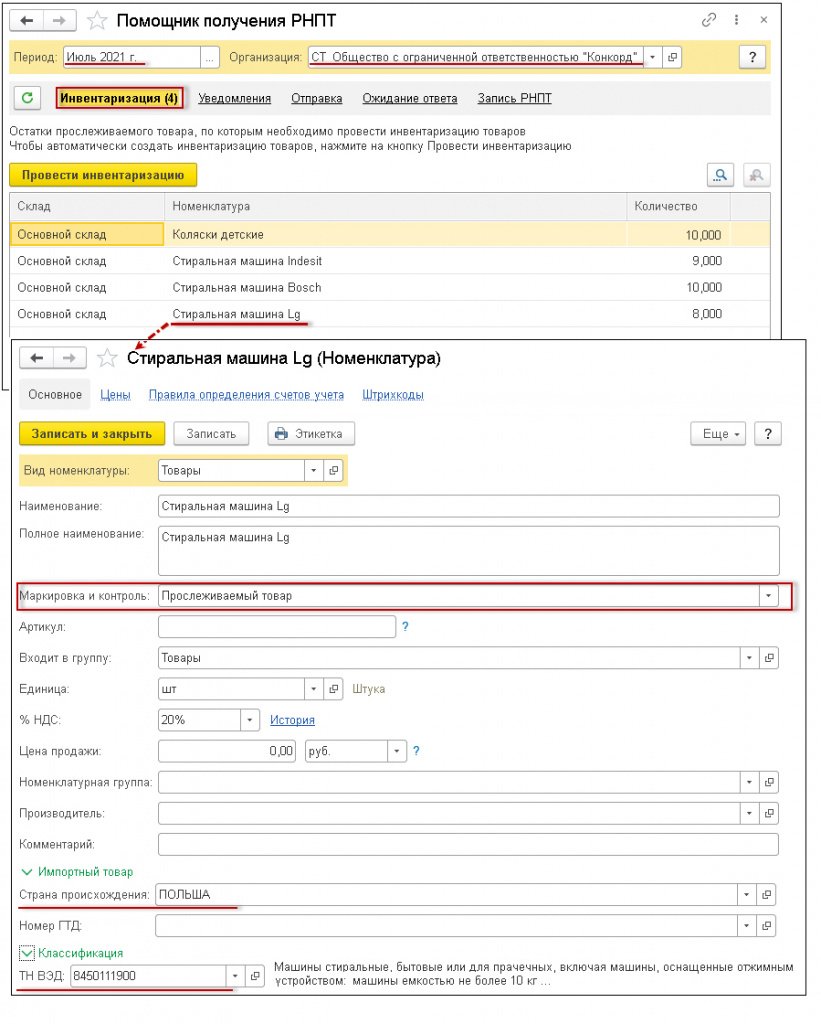

Рис. 2. Помощник получения РНПТ. Оформление инвентаризации прослеживаемых товаров

Следует также проверить, чтобы в карточке прослеживаемого товара были указаны:

страна происхождения товара;

код товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза.

По кнопке Провести инвентаризацию в форме обработки Помощник получения РНПТ (рис. 2) автоматически формируется документ Инвентаризация товаров, на который в табличной части формы для каждой товарной позиции появляется соответствующая гиперссылка (рис. 3).

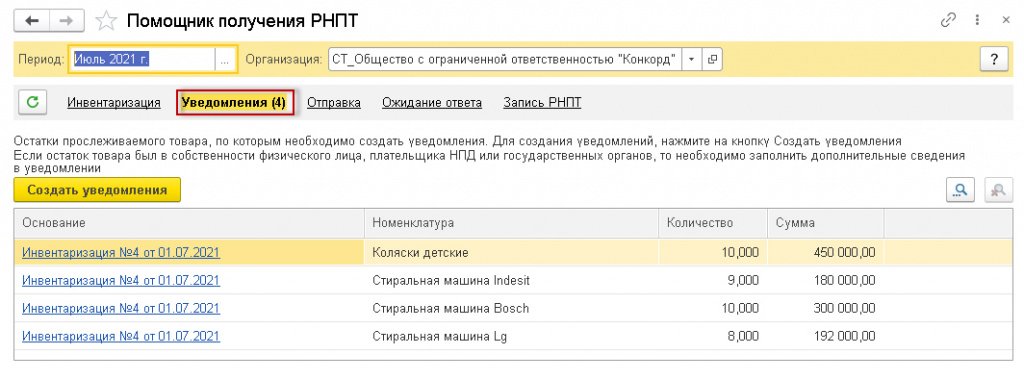

Рис. 3. Помощник получения РНПТ. Формирование Уведомлений об остатках

По гиперссылке в графе Основание табличной части формы (рис. 3) можно перейти к просмотру сформированного документа инвентаризации прослеживаемых товаров (рис. 4).

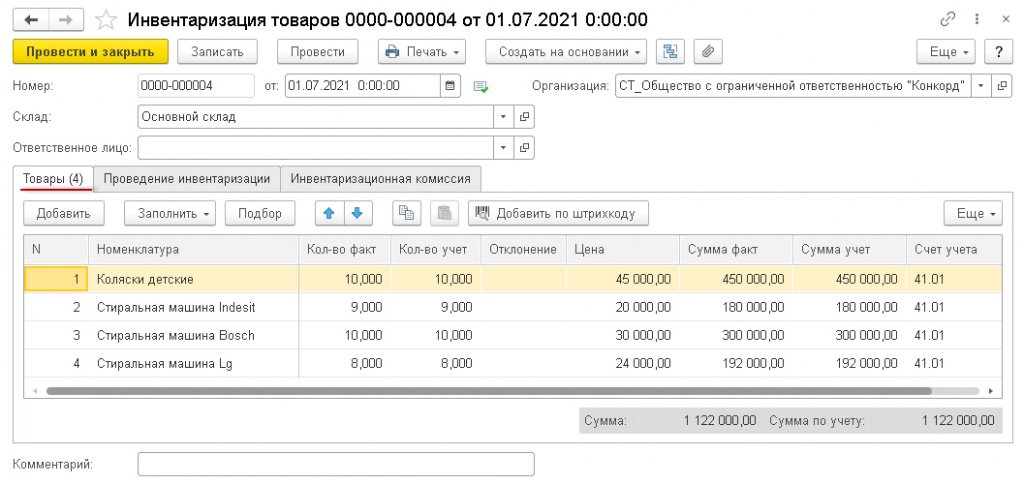

Рис. 4. Документы инвентаризации прослеживаемых товаров

На закладке Товары документа Инвентаризация товаров будут указаны:

В поле Ответственное лицо следует указать материально ответственное лицо (МОЛ) из справочника Физические лица (по каждому складу и материально ответственному лицу создается отдельный документ).

В графе Кол-во факт изначально указывается то же количество товаров, что и в графе Кол-во учет. После проведения инвентаризации в графе Кол-во факт указывается фактическое количество товаров на складе, а отклонение фактического количества от учетного выводится в графе Отклонение (рис. 4).

На закладке Проведение инвентаризации указываются:

На закладке Инвентаризационная комиссия по кнопке Добавить выбираются члены инвентаризационной комиссии, при этом в графе Председатель флагом отмечается председатель комиссии.

По кнопке Создать на основании из документа Инвентаризация товаров можно сформировать документы:

Документ Инвентаризация товаров проводок не формирует.

Для печати документов по инвентаризации товаров по кнопке Печать выбирается соответствующий документ:

Инвентаризационная опись товаров (ИНВ-3) (для печати инвентаризационной описи с незаполненными данными о фактическом наличии ТМЦ в табличной части документа на закладке Товары нужно очистить значения в колонке Кол-во факт);

Инвентаризация товаров на склады;

Приказ о проведении инвентаризации (ИНВ-22);

Сличительная ведомость (ИНВ-19) (если отклонения при инвентаризации не выявлены, сличительная ведомость не формируется).

Сформированные документы Инвентаризация товаров, содержащие сведения о прослеживаемых товарах, отражаются в списке документов Уведомления в форме обработки Помощник получения РНПТ (рис. 3).

Формирование уведомления об остатках товаров, подлежащих прослеживаемости

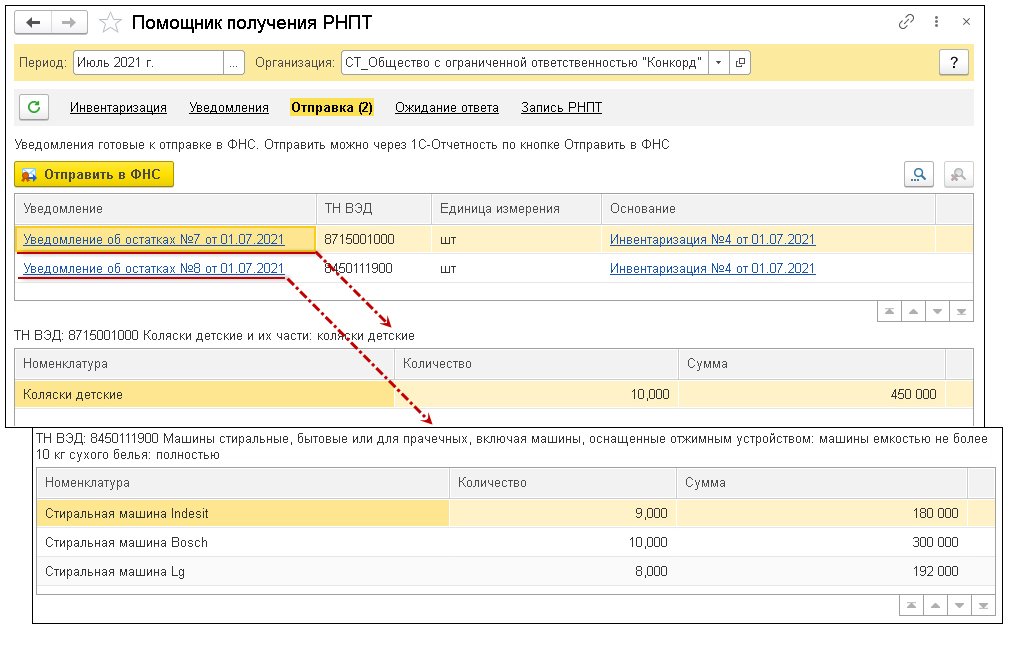

По кнопке Создать уведомления в форме обработки Помощник получения РНПТ (рис. 3) автоматически формируются Уведомления об остатках.

Согласно подпунктам «о» и «с» пункта 2 Порядка заполнения Уведомления об остатках (Приложение № 7 к проекту приказа ФНС России), в случае, когда Уведомление оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом ТН ВЭД и одной единицей измерения, может указываться обобщенное название товаров с таким кодом и общее количество товаров. Поэтому будет автоматически сформировано такое количество Уведомлений об остатках, сколько различных кодов ТН ВЭД имеют товары, указанные в документе Инвентаризация товаров.

Таким образом, в данном случае будут сформированы два Уведомления об остатках товаров (рис. 5):

Рис. 5. Помощник получения РНПТ. Направление Уведомлений об остатках Оператору ЭДО

по детским коляскам (код ТН ВЭД 8715001000);

по стиральным машинам (код ТН ВЭД 8450111900).

В каждом новом созданном документе Уведомление об остатках прослеживаемых товаров необходимо указать:

Просмотреть и распечатать (при необходимости) сформированные Уведомления об остатках можно по кнопке Печать из документов Уведомления об остатках прослеживаемых товаров.

Перейти в документ Уведомление об остатках прослеживаемых товаров можно из формы обработки Помощник получения РНПТ по гиперссылке в графе Уведомление табличной части формы (рис. 5).

Сформированные документы Уведомление об остатках прослеживаемых товаров отражаются в списке документов Отправка (см. рис. 5) в форме обработки Помощник получения РНПТ.

Направление уведомления об остатках прослеживаемых товаров в ФНС России

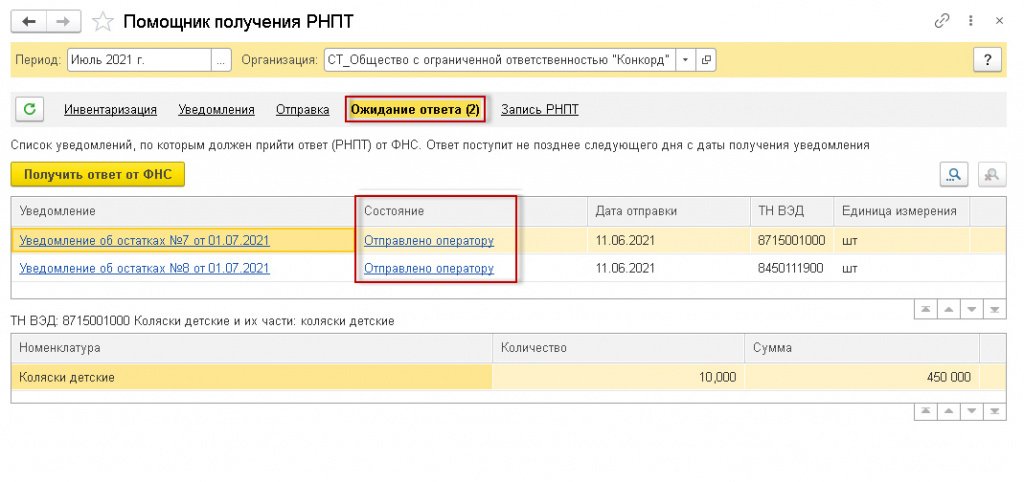

По кнопке Отправить в ФНС из формы обработки Помощник получения РНПТ (рис. 5) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России.

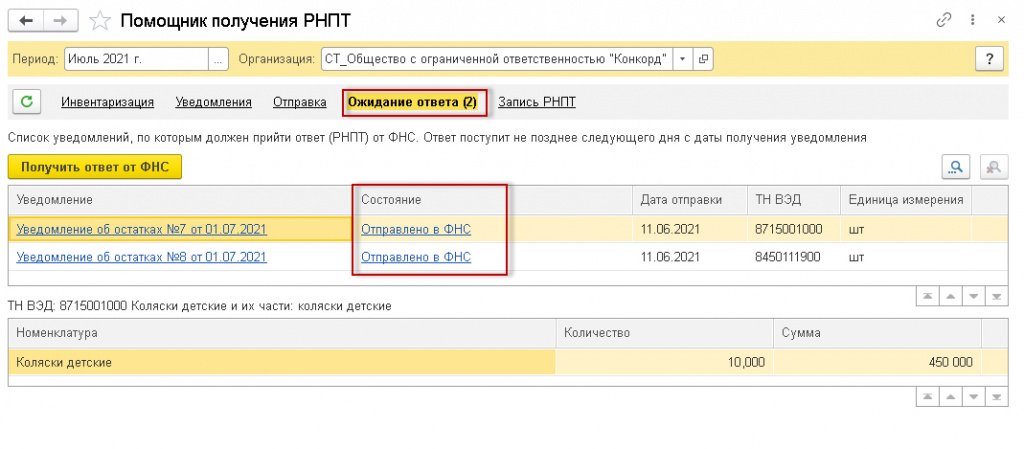

Отправленные Уведомления об остатках отражаются в списке документов Ожидание ответа в форме обработки Помощник получения РНПТ (рис. 6).

Рис. 6. Помощник получения РНПТ. Направление Уведомлений об остатках в ФНС России

Рис. 7. Помощник получения РНПТ. Ожидание ответа от ФНС России

По гиперссылке в графе Состояния можно посмотреть техническую информацию о проводимом обмене документами.

Получение из ФНС России квитанции с присвоенным РНПТ

По кнопке Получить ответ от ФНС из формы обработки Помощник получения РНПТ (рис. 7) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (см. рис. 8).

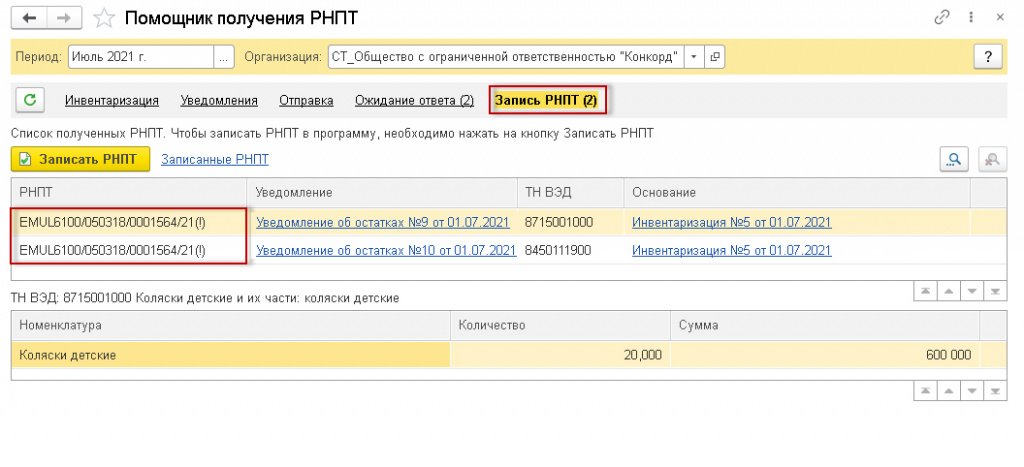

Рис. 8. Помощник получения РНПТ. Получение от ФНС России РНПТ на остатки прослеживаемых товаров

Поступившие из ФНС России квитанции отражаются в списке документов Запись РНПТ формы обработки Помощник получения РНПТ (рис. 8).

При этом в табличной части формы в графе РНПТ будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках.

По гиперссылке в графе Уведомление можно перейти в документ Уведомление об остатках прослеживаемых товаров, в котором будет отражено текущее состояние обмена с ФНС Росси, т. е. будет отражена информация о том, что данное Уведомление об остатках представлено в ФНС России и от ФНС России получен РНПТ.

Также по соответствующим гиперссылкам информационной строки можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках.

По гиперссылке Квитанция о присвоении РНПТ в форме Этапы отправки можно просмотреть содержимое поступившего из ФНС России документа Квитанция о присвоении РНПТ.

Отражение присвоенных РНПТ в учетной системе

Последним этапом обработки Уведомления об остатках и поступившей из ФНС России Квитанции является запись полученного РНПТ в учетную систему.

Запись полученных РНПТ производится по кнопке Записать РНПТ:

После выполнения команды Записать РНПТ вносится запись в регистр Прослеживаемые товары.

После внесения записи об РНПТ, который присвоила ФНС России прослеживаемым товарам, сведения об обработанных Уведомлениях удаляются из списка документов Запись РНПТ в форме обработки Помощник получения РНПТ. При этом по гиперссылке Записанные РНПТ можно перейти в форму списка Уведомлений об остатках, по которым произведено присвоение РНПТ ФНС России.