Заявление на получение патента для ИП

Инструкция по заполнению формы 26.5-1

Новая форма заявления на патент

Форма N 26.5-1, утвержденная приказом ФНС России от 09.12.2020 N КЧ-7-3/891@ в формате WORD.

Порядок заполнения заявления на патент

Утвержденные приказом ФНС правила формления формы 26.5-1.

Список видов деятельности для патента

Документ, в котором можно узнать какая деятельность подпадает под патент и какой идентификационный код применяется.

С 11 января 2021 г. вступил в силу Приказ ФНС от 09.12.2020 N КЧ-7-3/891@, которым утвержден новый бланк заявления на патент N 26.5-1.

Патентная система налогообложения подразумевает покупку патента, который заменяет все налоги. Патент выдается на срок от 1 месяца до 1 года, и его стоимость является фиксированной, то есть не зависит от доходов и расходов.

Каждый регион может самостоятельно устанавливать список видов деятельности, подходящих для получения патента. Поэтому перед тем, как заполнять заявление, убедитесь, что Ваш вид деятельности входит в данный перечень.

Для получения патента в налоговую инспекцию нужно предоставить заявление по форме 26.5-1, которая утверждена Приказом ФНС России от 09.12.2020 N КЧ-7-3/891@.

Форма 26.5-1 состоит из пяти страниц:

Первые две страницы заполняют все заявители, а остальные листы заполняются только при выборе соответствующего вида деятельности.

Титульный лист страница 1

Заполняя титульный лист, предприниматель указывает:

Далее необходимо указать дату начала и дату окончания действия патента. Если заявление подаётся одновременно с регистрацией ИП, то дата начала не указывается.

Затем проставляется на скольких страницах составлен документ.

В левой части бланка требуется указать цифровой код, обозначающий кто подает документ в налоговую:

Также напишите здесь номер телефона для связи. Дату представления заявления можно будет указать непосредственно в налоговой при подаче заявления.

Титульный лист страница 2

На втором листе в верхней части указывается ИНН предпринимателя и номер листа. Затем прописными буквами указывается наименование установленного законом субъекта РФ выбранного вида деятельности и его код согласно классификатору.

Необходимый идентификационный код можно уточнить в Классификаторе видов предпринимательской деятельности, который должен обновляться по мере издания субъектами РФ своих региональных законов.

Затем отмечается, будет ли осуществляться выбранная деятельность лично или с привлечением других работников. Если работники не привлекаются в графе о средней численности проставляется «0».

Далее указывается налоговая ставка, но только если она отличается от стандартной ставки 6%. В поле «ссылка на норму закона субъекта Российской Федерации» указывается подпункт, пункт, статья, дата принятия и номер закона субъекта РФ, установившего пониженную (нулевую) налоговую ставку.

Порядок заполнения листа А

На листе А в верхней части снова указывается ИНН индивидуального предпринимателя и номер страницы. Затем нужно вписать адрес, где будет происходить деятельность.

Обязательно указывается код субъекта РФ, в одном заявлении можно указать не более одного кода.

Код налоговой указывают, когда ИП не имеет определенного места ведения деятельности и не состоит на учете в ИФНС того субъекта РФ, в котором планирует вести бизнес.

Если указывается код налоговой, то адрес соответственно не заполняется. Хотя если будет заполнен и код, и адрес на данном листе, отказа в выдаче патента не последует.

Адрес должен соответствовать Федеральной адресной системе (ФИАС). При заполнении адреса необходимо последовательно вписывать данные в предусмотренные поля. Если в ФИАС нет информации о соответствующем объекте, то такое поле остаётся незаполненным.

При ведении деятельности по нескольким адресам, заполняется соответствующее количество листов.

Заполнять лист «А» НЕ нужно для следующих видов деятельности:

Порядок заполнения листа Б

Заполняется только в случае осуществления видов деятельности, связанных с перевозками автомобильным или водным транспортом. При этом заполняется необходимое количество данных листов по каждому транспортному средству.

В поле «Код типа транспортного средства» указывается один из следующих кодов типов транспортного средства:

Далее укажите сведения о транспортном средстве согласно документу о регистрации и техническому паспорту ТС.

Порядок заполнения листа В

Заполняется при выборе одного из следующих видов деятельности:

При этом заполняется необходимое количество листов В по каждому объекту.

Перечень кодов вида объекта (код строки 010):

1. По сдаче в аренду (наём):

2. По розничной торговле, осуществляемой через объекты стационарной торговой сети:

3. По розничной торговле, осуществляемой через объекты стационарной торговой сети, не имеющие торговых залов:

4. По розничной торговле, осуществляемой через объекты нестационарной торговой сети:

5. По услугам общественного питания, оказываемым через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров:

6. Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей:

7. По деятельности стоянок для транспортных средств:

В поле «Признак объекта» в зависимости от осуществляемого вида деятельности ИП указывает признак объекта:

Далее укажите площадь объекта и его адрес места нахождения.

Адрес места нахождения допускается не заполнять, если ИП планирует осуществлять развозную и разносную розничную торговлю, или услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей, в случае невозможности установления определенного адреса размещения такого объекта.

Как применять патентную систему налогообложения в 2021 году: ответы на часто задаваемые вопросы

Патентная система (ПСН) переживает свой звёздный час — тысячи предпринимателей собираются переходить на патент из-за отмены ЕНВД. В связи с этим у них возникает много вопросов. В этой статье ответим на самые распространенные.

Кто может применять ПСН и как рассчитывается налог

Покупая патент, вы получаете право заниматься определённой деятельностью и не платить налог с доходов от этой деятельности. Стоимость патента и есть налог. Отчитываться по доходам и сдавать декларацию не нужно.

Если вы откроете ещё один магазин, придётся купить ещё один патент, потому что стоимость первого патента вам изначально рассчитали только для одного магазина. В то же время можно взять один патент сразу на несколько торговых точек.

Если параллельно с магазином у вас какая-то другая деятельность, не обозначенная в патенте, с доходов от неё налоги нужно платить отдельно. Например, кроме торговли в магазине вы ещё поставляете кому-то оборудование — это уже не попадающая под ПСН деятельность.

Когда срок действия патента закончится, вы можете либо прекратить деятельность, либо купить ещё один патент и продолжать, либо вести ту же деятельность на другом режиме налогообложения. Если после окончания действия патента вы сразу не купите новый, доходы от этого вида деятельности будут облагаться налогами как при УСН или ОСНО, смотря какой режим у вас основной кроме патента.

Какие налоги платят на патенте, а какие нет

На ПСН не платят НДФЛ (его заменяет стоимость патента), НДС и налог на имущество, которое ИП использует в предпринимательской деятельности.

Если у ИП есть транспорт, земля, он пользуется водными ресурсами — имущественные налоги платить нужно.

Если есть сотрудники, за них в обычном порядке нужно платить страховые взносы и удерживать НДФЛ. Страховые взносы ИП за себя платить тоже нужно.

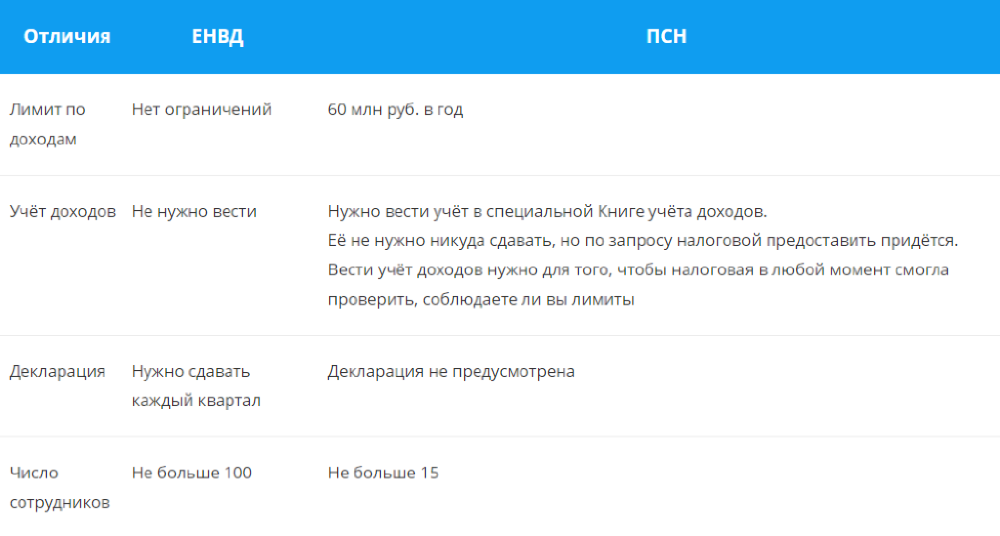

Чем патентная система отличается от ЕНВД

Патент и ЕНВД схожи тем, что налог не зависит от фактического дохода, а считается по формуле.

Кроме того, в связи с отменой ЕНВД патентную систему существенно поменяли и максимально приблизили к ЕНВД: увеличили ограничения по площади до 150 метров, разрешили вычитать страховые взносы.

На какие виды деятельности можно купить патент

На любые, которые не подпадают под запрет.

По новым правилам, под патент не попадают только такие виды деятельности.

В Налоговом кодексе перечислено 80 видов деятельности, разрешённых для ПСН. Это общепит и розничная торговля, различные услуги населению, автосервисы и автостоянки, гостиницы и т.д.

Но окончательное решение остаётся за региональными властями. Они могут как расширить этот список, так и сократить его. Чтобы узнать, для каких видов деятельности можно купить патент в вашем регионе, прочтите региональный закон. Откройте раздел «Патентная система налогообложения» на сайте ФНС России, и в левом верхнем углу выберите свой субъект РФ. В конце раздела будут ссылки на законы вашего региона.

Внимание! В связи с изменениями в патентную систему и отменой ЕНВД региональные законы будут обновлять и дополнять. Следите за изменениями.

На какой срок можно купить патент

На срок от 1 до 12 месяцев, с любого числа месяца, на любое количество дней, но не менее месяца и в пределах календарного года.

То есть срок действия патента не может начинаться в одном календарном году, а заканчиваться в другом.

Например, если ИП планирует применять ПСН с 15 февраля 2021 года, то патент ему могут выдать на любое количество дней в пределах 2021 года, начиная с 15 февраля по 31 декабря 2021 года.

Патенты на короткий срок выгодно брать, если бизнес сезонный, или если нужно опробовать новую нишу.

На какой территории действует патент

Патент действует на всей территории субъекта РФ. Если вы купили патент в одном субъекте РФ, вы не сможете по нему вести такую же деятельность в другом — там нужно купить отдельный патент.

Исключение — автоперевозки. Если договоры на перевозку заключаются в субъекте РФ, где получен патент, а в другом субъекте РФ находится только пункт назначения/отправления грузов/пассажиров, можно не получать патент в другом субъекте РФ. Оказывать услуги можно в рамках одного патента, полученного по месту постановки на учёт. В данном случае место ведения деятельности определяется местом заключения договоров на автоперевозку (письма Минфина России № 03-11-11/78446 от 11 октября 2019 г., № 03-11-11/43299 от 14 июня 2019 г.).

Иногда региональные законы ограничивают территорию действия патентов в рамках субъекта РФ. Он может действовать на территории муниципального образования (группы муниципальных образований). Это связано с тем, что в разных населённых пунктах может быть разный потенциальный доход для одного и того же вида деятельности. Например, в одном населённом пункте потенциальный доход для кафе 500 000 рублей, а в соседнем городе — 1 000 000 рублей. Поэтому и патенты нужно брать в каждом городе отдельно несмотря на то, что субъект РФ один.

Здесь тоже есть исключения. Патент на услуги по перевозкам, развозную и разносную розничную торговлю могут действовать только на территории всего субъекта РФ (п.п. 1.1 п. 8 ст. 346.43 НК РФ).

В патенте должна быть указана территория его действия.

Как рассчитывается стоимость патента

Сумма зависит от потенциального дохода, которую определили местные власти для вашего вида деятельности. Информация о суммах потенциального дохода есть в региональных законах.

Налог считают по ставке 6% с потенциального годового дохода.

Например, если в регионе для кафе площадью до 50 квадратных метров потенциальный годовой доход — 1 200 000 рублей, то патент на год будет стоить 72 000 рублей. По новым правилам эту сумму можно будет уменьшить на страховые взносы до 100% если нет работников, и до 50% если работники есть.

На сайте ФНС есть калькулятор, где вы можете рассчитать примерную стоимость патента в разных регионах с учётом местного законодательства.

Что такое временный патент и как рассчитывается его стоимость

Сферу применения патентной системы расширили совсем недавно. Не все региональные власти успеют подкорректировать свои законы и установить потенциальный доход для новых видов деятельности. Чтобы несмотря на это уже с 2021 года предприниматели могли работать по патенту, придумали временный патент, который можно взять на срок от одного до трёх месяцев, но максимум до 31 марта 2021 года.

Его могут купить предприниматели, которые:

Если в регионе ещё не установили потенциальный доход для таких видов деятельности, его рассчитают по формуле:

Базовую доходность будут брать как для ЕНВД:

Например, у предпринимателя автосервис с двумя наёмными сотрудниками, итого вместе с ИП работает 3 человека. Потенциальный годовой доход будет равен:

12 000 Х 12 Х 3 Х 2,005 Х 15/6 Х 0,5 = 1 082 700 руб.

По ставке 6% патент будет стоить 64 962 рубля. Но временный патент можно взять только на срок от одного до трёх месяцев, поэтому за квартал он будет стоить 16 240 руб., а за месяц — 5 413 руб.

После окончания срока временного патента нужно будет купить новый, уже с учётом регионального законодательства.

Как оплатить патент

Срок оплаты патента зависит от срока его действия. Патент сроком от 1 до 6 месяцев оплачивают до окончания срока его действия. Патент со сроком от 6 до 12 месяцев оплачивают в два этапа: ⅓ стоимости — в течение 90 календарных дней, ⅔ стоимости — до окончания срока действия патента.

Как оформить патент

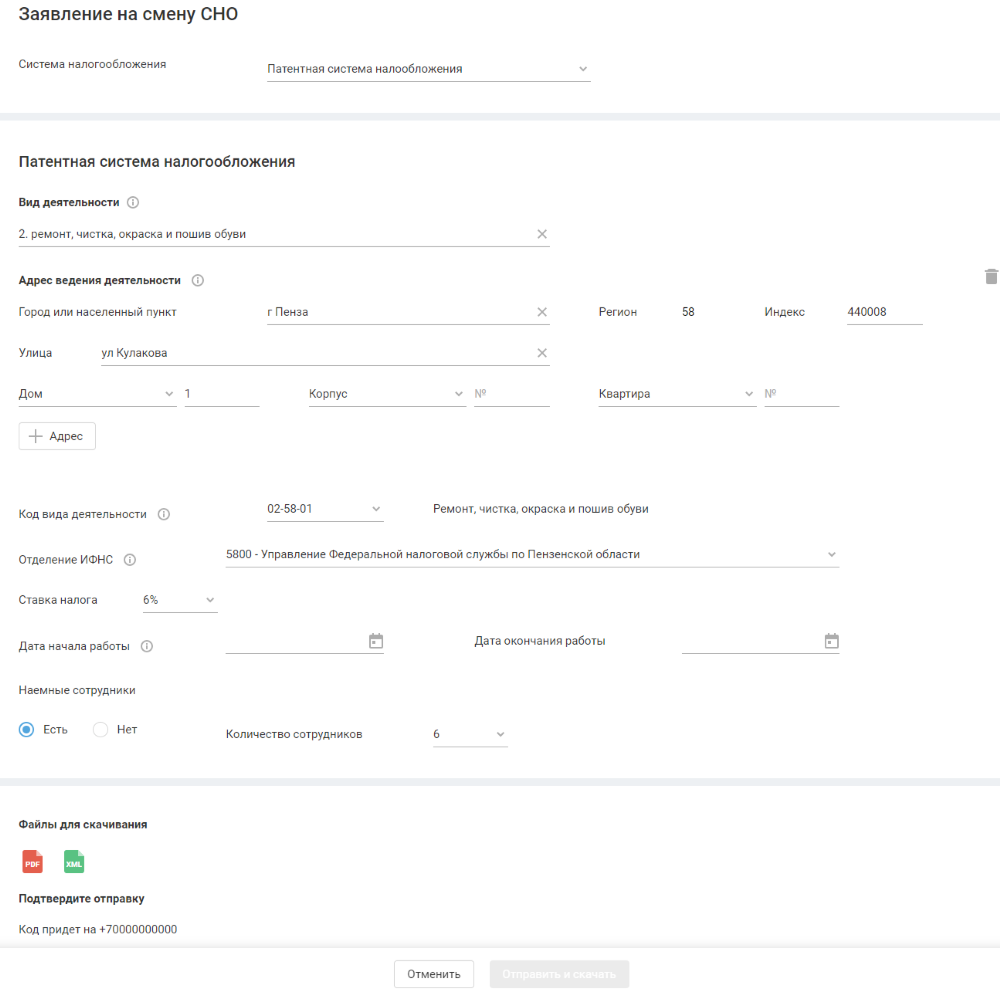

Чтобы получить право применять патентную систему, нужно заранее написать заявление по одной из следующих форм:

Подготовить и отправить в ФНС заявление на патент поможет наш сервис.

Для этого необходимо указать четыре параметра.

После этого останется только отправить заявление в ФНС в один клик.

А наши клиенты могут подать заявление прямо из интернет-бухгалтерии «Моё дело».

По общему правилу заявление нужно отправить за 10 дней до начала применения патентной системы. Но для тех, кто переходит на ПСН с 1 января 2021 года, сделали исключение — заявление можно подать вплоть до 31 декабря 2020 года (письмо ФНС России от 09.12.2020@ № СД-4-3/20310@).

Если будете вести деятельность в своём же регионе, отправьте заявление на патент в налоговую инспекцию, где состоите на учёте.

Если ваш бизнес не по месту прописки, а в другом регионе, заявление отправьте в любую налоговую инспекцию субъекта РФ, в котором будете вести деятельность. Например, если вы прописаны в Самаре, а бизнес в Оренбурге, заявление нужно подать в ИФНС Оренбургской области.

Заявление можно отправить любым удобным способом: передать лично, в электронном виде с ЭЦП, через МФЦ, обычной почтой или через представителя.

Если планируете вести два вида деятельности и применять в отношении них ПСН, нужно подать два заявления (письмо Минфина России № 03-11-11/4189 от 27 января 2017 г.).

Ещё бывает, что вид деятельности один, но подвиды разные. Тогда количество патентов для предпринимателя зависит от регионального законодательства. Например, в законе региона может быть прописан патент на розничную торговлю в целом. Тогда вы берёте один патент на один или несколько магазинов и можете торговать чем угодно в розницу. А если в законе есть разделение, например, торговля запчастями, торговля предметами одежды, торговля продуктами питания, и для каждого подвида разный потенциальный доход — тогда придётся брать отдельный патент для каждого случая.

В течение пяти рабочих дней вам выдадут патент лично в руки, в электронном виде, по почте или через МФЦ. Вместе с патентом ИП выдадут и платёжный документ на уплату налога, то есть стоимости патента.

Если вы кроме патентной деятельности не ведёте бизнес на ОСНО, и ещё не переходили на УСН, параллельно с покупкой патента рекомендуем подать заявление и на УСН. Иначе любая операция, которая не подпадает под патент, будет облагаться по общей системе, а это сложно и дорого. Если вы забудете вовремя подать заявление на следующий патент, иметь в запасе УСН 6% тоже выгодно — так за промежуток времени между двумя патентами вы заплатите всего 6% с доходов, а на ОСНО придётся платить НДФЛ и НДС.

Что делать с кассой при переходе на ПСН

Если у вас уже есть касса и вы применяли её для торговли на другом режиме, нужно в настройках поменять режим налогообложения и сформировать отчёт об изменении параметров регистрации. Важно, чтобы в чеке отражалась актуальная система налогообложения, иначе будет штраф.

Поменять настройки нужно до того, как выдадите первый чек на новой системе налогообложения. Например, если в новом году начинаете работу с 11 января, то уже 11 января перед открытием смены в кассе должен быть указан новый режим налогообложения.

Можно ли применять ПСН по маркированным товарам

Федеральный закон от 29.09.2019 № 325-ФЗ прописывает запрет на торговлю маркированными товарами на ПСН, но в этом законе пока только указаны лекарства, обувь и одежда из меха.

По товарам легкой промышленности, шинам, фототоварам и парфюмерии, для которых маркировка тоже стала обязательной, информации пока нет. Значит, по этим группам товарам до изменений в законах патентную систему пока применять можно.

Классификатор КВПДП (видов предпринимательской деятельности для патента)

КВПДП — видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения.

Выберите регион для просмотра кодов

Коды вида предпринимательской деятельности для патента содержатся в Классификаторе кодов, который представляет собой перечень всех возможных направлений деятельности, дающих индивидуальному предпринимателю право выбрать в качестве режима налогообложения патентную систему (ПСН).

Регламентация применения кодов

Патентная система налогообложения (ПСН) была введена на территории РФ 1.01.2013 года.

Чуть ранее, 14.12.2012 года, предваряя введение новой системы налогообложения, был издан и утвержден Приказ ФНС РФ за номером ММВ-7-3/957@, о введении в действие Классификатора (КВПДП), включающего в себя полный список видов деятельности российских предпринимателей, по отношению к которым применима патентная система.

Одновременно были внесены изменения и дополнения в Налоговый кодекс РФ, а именно введена в действие ст. 25.5 НК РФ, регламентирующая правила применения ПСН. В соответствии с указанной статьей право на применение ПСН имеет строго ограничено по статусу предпринимателя и по уровню доходности его деятельности. Так, правом применять патентную систему обладают только индивидуальные предприниматели, чей доход от предпринимательской деятельности не превышает 60 000 000 рублей за год и вид деятельности которых входит в перечень, даваемый Классификатором.

Также патентная система налогообложения имеет и некоторые территориальные ограничения, а именно:

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

Дифференцирование

Ст. 346.43 НК РФ предусматривает для субъектов Федерации право устанавливать свой размер максимального дохода ИП, дающего ему право работать на патенте. На уровне Федерации этот максимальный размер, как мы уже говорили, составляет 60 млн. рублей. Так как стоимость патента – это, по сути, и есть величина налога, то право субъектов на установление лимита дохода – это всего лишь местная регулировка налога в зависимости от вида деятельности по патенту.

С целью этого регулирования субъекты Федерации получили право дифференцировать виды предпринимательской деятельности (то самое непонятное определение в Классификаторе). Так, все виды деятельности, поименованные в п. 2 ст. 346.43 НК РФ (цифры XX), могут получить свои значения (цифры ZZ) на уровне регионов.

Разумеется, проводится дифференциация не по личному желанию руководителя ФНС конкретного региона. Дифференциация должна быть обоснована положениями одного из существующих в РФ классификаторов:

Проводится дифференцирование также по признаку размера предполагаемого дохода, который, в свою очередь, может рассчитываться исходя из:

Собственно, способы и основания дифференциации не так уж и важны при использовании Классификатора. Достаточно знать, что дифференцирование – это всего лишь адаптация видов деятельности, установленных в общероссийском масштабе, к масштабам конкретного субъекта Федерации.

В чисто прикладном смысле это значит, что заполняя заявление в полях, отведенных под цифры ZZ, вы указываете региональный номер вида деятельности.

Для большей внятности приведем небольшой пример и возьмем такой вид деятельности, как услуги по сдаче объектов жилой недвижимости в аренду в городе Химки Московской области.

В классификаторе кодов этот вид деятельности по аренде и видим, что аренда разбита на два вида – аренда жилых помещений имеет цифровое обозначение по схеме 195001, из которых:

Совместимость

Выбирая коды деятельности по патенту, следует учесть и возможность совмещения ПСН с иными видами налогообложения при условии ведения раздельного учета в соответствии с положениями ст.346.53 НК РФ.

Это еще один повод задуматься о выгодности патентной системы именно для вас. Следует внимательно просчитать общую налоговую нагрузку по патенту и по иным видам налогообложения. Вполне вероятно, что ПСН окажется налогово-невыгодной.

Территориальность и экстерриториальность действия патента

Ведение предпринимательской деятельности на территориях различных субъектов Российской Федерации в рамках единого вида деятельности предполагает приобретение патента в каждом из субъектов.

Например, патент на ремонт бытовой техники, полученный, скажем, в Ярославской области, не дает права на ремонт бытовой техники в соседней области, хотя ИП, по сути, будет осуществлять в соседней области ту же работу, на которую приобрел патент.

То есть, если вы предполагаете разъездной характер работы, то помните, что патент вам придется приобрести в каждом из субъектов Федерации, в которых вы собираетесь работать.

Работа в рамках единого патента на территориях нескольких субъектов Федерации возможна только для ИП, чья деятельность так или иначе связана с оказанием услуг по транспортировке и выездной торговле.

Новые документы для «патентщиков»

Автор: Зобова Е. П., редактор журнала

В 2021 году в связи с отменой ЕНВД патентная система становится все более привлекательной для индивидуальных предпринимателей. О новых документах, принятых для налогового администрирования данного спецрежима, и не только – в нашем материале.

Новая форма патента.

Приказом ФНС России от 04.12.2020 № КЧ-7-3/881@[1] утверждена новая форма патента на право применения патентной системы налогообложения. Соответственно, действовавшая ранее форма утратила силу.

Новая форма патента применяется с 24 января 2021 года.

Обновление формы патента произведено в целях приведения нормативных правовых актов ФНС в соответствие положениям гл. 26.5 «Патентная система налогообложения» НК РФ в связи с принятием Федерального закона от 06.02.2020 № 8-ФЗ «О внесении изменений в статьи 346.43 и 346.45 части второй Налогового кодекса Российской Федерации» (далее – Федеральный закон № 8-ФЗ).

В отмененной форме патента на так называемом титульном листе указывались:

код вида предпринимательской деятельности – код вида предпринимательской деятельности, соответствующий номеру подпункта п. 2 ст. 346.43 НК РФ, предусматривающему вид предпринимательской деятельности, в отношении которого применяется патентная система налогообложения. В случае если вид предпринимательской деятельности относится к бытовым услугам в соответствии с Общероссийским классификатором услуг населению 002-93 (ОКУН) и не указан в п. 2 ст. 346.43 НК РФ, ставится код 99;

код оказываемой услуги по ОКУН – код услуги по ОКУН в случае указания кода вида предпринимательской деятельности 99.

В новой форме патента приведенных строк нет.

Кроме того, если ранее патент выдавался всегда только на один вид деятельности, то сейчас это правило не работает. Согласно п. 1 ст. 346.45 НК РФ документом, удостоверяющим право на применение ПСНО, является патент на осуществление одного из видов предпринимательской деятельности (если иное не предусмотрено пп. 5 п. 8 ст. 346.43 НК РФ), в отношении которого законом субъекта РФ введена патентная система. Исключением из общего правила является возможность в целях установления размера единого потенциально возможного к получению индивидуальным предпринимателем годового дохода объединять в одном патенте виды предпринимательской деятельности в области животноводства, в области растениеводства и (или) услуги, предоставляемые в указанных областях. Соответствующие поправки внесены в форму патента.

Также в новой форме патента предусмотрен идентификационный код установленного законом субъекта РФ вида предпринимательской деятельности, которого ранее не было.

Что касается непосредственно расчета налога в патенте, соответствующая таблица претерпела изменения. Это связано с тем, что ранее в случае получения индивидуальным предпринимателем патента на срок менее 12 месяцев налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на 12 месяцев и умножения полученного результата на количество месяцев срока, на который выдан патент.

Действующая редакция п. 1 ст. 346.51 НК РФ данный вопрос урегулирует следующим образом: в случае получения индивидуальным предпринимателем патента на срок менее календарного года налог рассчитывается путем деления размера потенциально возможного к получению индивидуальным предпринимателем годового дохода на количество дней в этом календарном году и умножения полученного результата на налоговую ставку и количество дней срока, на который выдан патент.

Соответственно, в таблице «Расчет налога» налоговый период (срок, на который выдан патент) указывается в днях.

При этом отметим следующее. Согласно ст. 346.49 НК РФ налоговым периодом считается календарный год, если не установлено иное. Пункт 2 данной статьи гласит, что если на основании п. 5 ст. 346.45 НК РФ патент выдан на срок менее календарного года, то налоговым периодом признается срок, на который выдан патент.

Если индивидуальный предприниматель прекратил предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, налоговым периодом считается период с даты начала действия патента до даты прекращения такой деятельности, указанной в заявлении, представленном в налоговый орган в соответствии с п. 8 ст. 346.45 НК РФ.

Но в 2021 году налоговым периодом признается календарный месяц, если иное не предусмотрено п. 2 ст. 346.49 НК РФ. Эта поправка была внесена Федеральным законом от 23.11.2020 № 373-ФЗ «О внесении изменений в главы 26.2 и 26.5 части второй Налогового кодекса Российской Федерации и статью 2 Федерального закона «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Федеральный закон № 373-ФЗ).

Таким образом, сумма налога, уплачиваемого в связи с применением ПСНО, определяется исходя из количества календарных дней в налоговом периоде, на который выдан патент (Письмо Минфина России от 29.12.2020 № 03-11-03/4/116148).

В таблице «Расчет налога» патента налог рассчитывается в рублях, исходя из установленной на календарный год налоговой базы, деленной на 365 (366), которая умножается на количество дней, на которое выдан патент, и налоговую ставку.

ФНС временно сокращает срок выдачи патентов (уведомлений об отказе в выдаче патента) по заявлениям на получение патента, которые представлены в налоговый орган в электронной форме по телекоммуникационным каналам связи с применением квалифицированной электронной подписи (ТКС), в том числе через размещенный на сайте ФНС www.nalog.ru сервис «Личный кабинет налогоплательщика индивидуального предпринимателя» (ЛК ИП).

В соответствии с п. 3 ст. 346.45 НК РФ налоговый орган обязан в течение пяти рабочих дней со дня получения заявления на получение патента выдать или направить индивидуальному предпринимателю патент или уведомление об отказе в выдаче патента.

В целях обеспечения «бесшовного» перехода с уплаты ЕНВД на ПСНО по заявлениям на получение патента, направленным до 31 марта 2021 года, налоговый орган должен обеспечить выдачу (направление) индивидуальному предпринимателю патента или уведомления об отказе в выдаче патента не позднее дня, следующего за днем получения заявления по ТКС и через ЛК ИП (Письмо ФНС России от 04.12.2020 № СД-4-3/19994).

Новая форма заявления на получение патента.

11 января 2021 года вступил в силу Приказ ФНС России от 09.12.2020 № КЧ-7-3/891@[2], которым утверждены форма заявления на получение патента, порядок ее заполнения и формат представления в электронном виде.

Новая форма заявления на получение патента разработана в целях приведения нормативных правовых актов ФНС в соответствие положениям гл. 26.5 НК РФ в связи с принятием федеральных законов от 29.09.2019 № 325-ФЗ, № 8-ФЗ и № 373-ФЗ.

При составлении данного заявления нужно учитывать некоторые особенности.

Так, заявление заполняется на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта РФ введена патентная система.

Новая форма заявления на получение патента не требует заполнения адреса места жительства индивидуального предпринимателя (места пребывания).

Страница 001 заявления

При заполнении страницы 001 заявления нужно указать данные индивидуального предпринимателя – ИНН, Ф. И. О., ОГРНИП (поле «ОГРНИП» не заполняется в случае, если заявление подается одновременно с документами, представляемыми при государственной регистрации физического лица в качестве индивидуального предпринимателя).

Также указывается период, на который планируется получить патент. Отметим, что патент выдается с любого числа месяца на любое количество дней, но не менее месяца и в пределах календарного года. В случае подачи заявления на получение патента одновременно с документами, представляемыми при государственной регистрации физического лица в качестве индивидуального предпринимателя, дата начала действия патента не ставится.

В поле «Код налогового органа» указывается код налогового органа, в который представляется заявление.

Страница 002 заявления

На странице 002 заявления прописывается полное наименование установленного законом субъекта РФ вида предпринимательской деятельности, а также его идентификационный код, который предприниматель планирует осуществлять на основе патента.

Если в соответствии с пп. 5 п. 8 ст. 346.43 НК РФ законом субъекта РФ объединены в одном патенте виды предпринимательской деятельности в области животноводства, в области растениеводства и (или) услуги, предоставляемые в обозначенных областях, индивидуальный предприниматель, планирующий осуществлять эти виды деятельности, указывает оба вида предпринимательской деятельности (через знак «/» (косая черта)).

Также нужно прописать данные о наемных работниках: будут ли они привлекаться или нет. Если будут, то приводятся данные о средней численности наемных работников, определяемой в порядке, устанавливаемом Росстатом в соответствии с п. 5 ст. 346.43 НК РФ. Напомним, что указанная численность работников не должна превышать за налоговый период 15 человек по всем видам предпринимательской деятельности, осуществляемым индивидуальным предпринимателем, в отношении которых применяется ПСНО.

Отметим, что поле, в котором указывается применяемая налоговая ставка, заполняется только в случае, если предприниматель применяет пониженную налоговую ставку, установленную законом Республики Крым и города федерального значения Севастополя на территориях соответствующих субъектов РФ на основании п. 2 ст. 346.50 НК РФ, или налоговую ставку в размере 0 %, установленную законом субъекта РФ согласно п. 3 ст. 346.50 НК РФ для индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. Одновременно ставятся реквизиты нормы, устанавливающей пониженную налоговую ставку, – подпункт, пункт, статья, дата принятия и номер закона субъекта РФ.

К заявлению прилагаются дополнительные листы «А», «Б» и «В», которые заполняются в зависимости от вида деятельности.

Лист «А» заявления

В листе «А» заявления указывают сведения по каждому месту осуществления предпринимательской деятельности (за исключением патентов на осуществление видов предпринимательской деятельности, обозначенных в пп. 10, 11, 19, 32, 33, 45, 46, 47, 48 и 65 п. 2 ст. 346.43 НК РФ).

Предпринимателем заполняется необходимое количество листов «А» заявления. При этом в последующих листах «А» в полях «Код субъекта Российской Федерации места осуществления предпринимательской деятельности» и «Код налогового органа по месту осуществления предпринимательской деятельности, выбранного индивидуальным предпринимателем для постановки на учет» проставляется прочерк.

В заявлении указывается код субъекта РФ, на территории которого предприниматель осуществляет деятельность, при этом в одном заявлении не допускается указание двух и более субъектов РФ. Цифровой код субъекта РФ ставится в соответствии с приложением 2 «Коды субъектов Российской Федерации и иных территорий Российской Федерации» к порядку заполнения данного заявления.

Поле «Код налогового органа по месту осуществления предпринимательской деятельности, выбранного индивидуальным предпринимателем для постановки на учет» заполняется только в случае, если предприниматель не имеет определенного адреса места осуществления деятельности и не состоит в субъекте РФ, в котором планирует осуществлять предпринимательскую деятельность, на учете в налоговом органе по месту жительства или в качестве налогоплательщика, применяющего ПСНО. В случае заполнения адреса места осуществления предпринимательской деятельности (код строки 010) данное поле не заполняется.

Раздел «Адрес места осуществления предпринимательской деятельности (код строки 010)» заполняется по каждому месту осуществления предпринимательской деятельности. При этом указываются адреса мест осуществления деятельности, находящиеся на территории одного субъекта РФ. При заполнении раздела «Адрес места осуществления предпринимательской деятельности (код строки 010)» прописываются данные в соответствии с разделами заявления. В случае отсутствия определенного адреса места осуществления предпринимательской деятельности данный раздел не заполняется.

Лист «Б» заявления

В листе «Б» заявления сведения о транспортных средствах (ТС) заполняются только предпринимателем, который планирует осуществлять на основе патента один из следующих видов деятельности:

оказание автотранспортных услуг по перевозке грузов автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) ТС, предназначенные для оказания таких услуг (пп. 10 п. 2 ст. 346.43 НК РФ);

оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) ТС, предназначенные для оказания таких услуг (пп. 11 п. 2 ст. 346.43 НК РФ);

оказание услуг по перевозке пассажиров водным транспортом (пп. 32 п. 2 ст. 346.43 НК РФ);

оказание услуг по перевозке грузов водным транспортом (пп. 33 п. 2 ст. 346.43 НК РФ).

Предпринимателем заполняется необходимое количество листов «Б» заявления по каждому ТС. При этом в последующих листах «Б» заявления в полях «Код субъекта Российской Федерации места осуществления предпринимательской деятельности», «Код налогового органа по месту осуществления предпринимательской деятельности, выбранного индивидуальным предпринимателем для постановки на учет» и «Код типа транспортного средства» проставляется прочерк.

Код субъекта РФ, как и код налогового органа, заполняется по тем же правилам, что и в листе «А» заявления.

В поле «Код типа транспортного средства» указывается один из следующих кодов типов ТС:

01 – автомобильный транспорт по перевозке грузов;

02 – автомобильный транспорт по перевозке пассажиров;

03 – водный транспорт по перевозке пассажиров;

04 – водный транспорт по перевозке грузов.

В блоках строк 020 – 060 приводятся данные о ТС:

идентификационный номер ТС в соответствии с документом о регистрации. По наземным автотранспортным средствам указывается идентификационный номер – VIN, по водным ТС ставится идентификационный номер судна – ИМО;

марка ТС в соответствии с документом о государственной регистрации;

регистрационный знак ТС (по наземным ТС прописывается государственный регистрационный знак, по водным – регистрационный номер судна);

грузоподъемность ТС, установленная заводом-изготовителем и отраженная в техническом паспорте. Данное поле обязательно заполняется при указании сведений по ТС, предназначенным для перевозки грузов (коды типов транспортного средства (код строки 010) 01 и 04);

количество посадочных мест, которое обязательно заполняется при указании сведений по ТС, предназначенным для перевозки пассажиров (коды типов ТС (код строки 010) 02 и 03).

Лист «В» заявления

Лист «В» заявления заполняется только в случае, если предприниматель планирует осуществлять на основе патента один из следующих видов предпринимательской деятельности:

сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков (пп. 19 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы (пп. 45 п. 2 ст. 346.43 НК РФ);

розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (пп. 46 п. 2 ст. 346.43 НК РФ);

услуги общественного питания, оказываемые через объекты организации общественного питания (пп. 47 п. 2 ст. 346.43 НК РФ);

услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей (пп. 48 п. 2 ст. 346.43 НК РФ);

деятельность стоянок для транспортных средств (пп. 65 п. 2 ст. 346.43 НК РФ).

В листе «В» заявления указываются сведения по каждому объекту, используемому при осуществлении одного из обозначенных видов предпринимательской деятельности, для чего заполняется необходимое количество листов «В» по каждому объекту.

Код субъекта РФ, как и код налогового органа, заполняется по тем же правилам, что и в листе «А» заявления.

Для заполнения поля «Код вида объекта» в зависимости от осуществляемого вида деятельности нужно указать следующие коды (см. таблицу 1).

Таблица 1

Вид предпринимательской деятельности

Код вида объекта

Сдача в аренду (наем) собственных или арендованных жилых помещений, а также сдача в аренду собственных или арендованных нежилых помещений (включая выставочные залы, складские помещения), земельных участков

05 – жилое помещение

06 – нежилое помещение

08 – земельный участок

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов

11 – розничный рынок

15 – торговый автомат

Розничная торговля, осуществляемая через объекты нестационарной торговой сети

21 – передвижной торговый автомат

22 – разносная торговля (торговля с рук, лотка, из корзин и ручных тележек)

Услуги общественного питания, оказываемые через объекты организации общественного питания

28 – услуги питания предприятий других типов

Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей

29 – объект организации общественного питания, не имеющий зала обслуживания посетителей

Деятельность стоянок для транспортных средств

30 – стоянка для транспортных средств

Поле «Признак объекта» заполняется, если законом субъекта РФ размер потенциально возможного к получению годового дохода установлен в зависимости от площади объекта (см. таблицу 2).

Таблица 2

Вид предпринимательской деятельности

Признак объекта

Площадь сдаваемого в аренду объекта

Площадь объекта стационарной торговой сети, имеющего торговый зал (магазина, павильона)

Площадь торгового зала по объекту организации торговли

Площадь торгового места в объекте стационарной торговой сети, не имеющем торгового зала (в розничном рынке, ярмарке, киоске)

Площадь объекта организации общественного питания (ресторана, бара, кафе, столовой, закусочной), имеющего зал обслуживания посетителей

Площадь зала обслуживания посетителей по объекту организации общественного питания

Площадь объекта организации общественного питания, не имеющего зала обслуживания посетителей (киоска, палатки, магазина (отдела) кулинарии при ресторанах, барах, кафе, столовых, закусочных и других аналогичных точках общественного питания)

Площадь стоянки для транспортных средств

Площадь объекта указывается в квадратных метрах.

Адрес места нахождения объекта, используемого для осуществления предпринимательской деятельности, указывается в соответствии с разделами заявления. Данный раздел не заполняется, если планируется осуществлять развозную и разносную розничную торговлю (коды вида объекта 16 – 22) или услуги общественного питания, оказываемые через объекты, не имеющие зала обслуживания посетителей (код вида объекта 29), в случае невозможности установления определенного адреса размещения такого объекта.

Заявление о прекращении деятельности, в отношении которой применялся патент.

23 января 2021 года вступил в силу Приказ ФНС России от 04.12.2020 № КЧ-7-3/882@ «Об утверждении форм документов для применения патентной системы налогообложения», который принят также в целях приведения нормативных правовых актов ФНС в соответствие положениям гл. 26.5 НК РФ в связи с принятием Федерального закона № 8-ФЗ.

Данным приказом утверждены формы следующих документов:

уведомление об отказе в выдаче патента;

сообщение о несоответствии требованиям применения патентной системы налогообложения;

заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Также с 23 января 2021 года вступил в силу Приказ ФНС России от 18.01.2021 № ЕД-7-3/11@[3], которым утвержден новый формат представления заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, в электронном виде.

Уведомление об отказе в выдаче патента оформляет налоговый орган в случае наличия оснований, не позволяющих индивидуальному предпринимателю выдать патент. Ссылки на соответствующие подпункты п. 4 ст. 346.45 НК РФ обязательны.

Сообщение о несоответствии требованиям применения патентной системы налогообложения также составляется налоговым органом, если индивидуальным предпринимателем допущено несоответствие требованию применения ПСНО, с указанием подпункта п. 6 ст. 346.45 НК РФ.

Напомним, что в случае нарушения ограничений и требований, обозначенных в п. 6 ст. 346.45 НК РФ, налогоплательщик считается утратившим право на применение ПСНО и перешедшим на общий режим налогообложения (на УСНО, на уплату ЕСХН (в случае применения налогоплательщиком соответствующего режима налогообложения)) с начала налогового периода, на который ему был выдан патент.

Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, индивидуальный предприниматель представляет в налоговый орган в течение 10 календарных дней со дня прекращения предпринимательской деятельности, в отношении которой применялась ПСНО (п. 8 ст. 346.45 НК РФ). В заявлении указываются дата, с которой прекращена соответствующая деятельность, и реквизиты выданного патента (номер и дата выдачи).

В 2021 году вступил в силу ряд документов по налоговому администрированию предпринимателей, применяющих патентную систему. В частности, утверждены следующие формы документов:

патент на право применения патентной системы налогообложения;

заявление на получение патента, порядок ее заполнения и формат представления в электронной форме;

уведомление об отказе в выдаче патента;

сообщение о несоответствии требованиям применения патентной системы налогообложения;

заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Данные формы приведены в соответствие действующим нормам гл. 26.5 НК РФ.

Отметим, что заявление на получение патента удобнее заполнять в специальной программе, в которой есть все необходимые для этого данные. При заполнении вручную нужные показатели можно взять из порядка заполнения заявления. На сайте ФНС можно найти как форму заявления, так и порядок его заполнения.

[1] «Об утверждении формы патента на право применения патентной системы налогообложения и о признании утратившим силу Приказа Федеральной налоговой службы от 26.11.2014 № ММВ-7-3/599@».

[2] «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу Приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

[3] «Об утверждении формата представления заявления о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения, в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 24.12.2012 № ММВ-7-6/996@».