Инструкция: надежные способы запомнить или спрятать пин-код банковской карты

У каждой банковской карточки есть пин-код, пароль из 4 цифр, которые владелец старается не забыть и сохранить от мошенников.

Но что делать, если у вас несколько карточек и вы хотите найти надёжный способ запомнить пин-код, и не слишком полагаетесь при этом на одну лишь память? Мы поделимся с вами несколькими лайфхаками, которые помогут быстрее запоминать и надежнее сохранять эти важные комбинации цифр.

Как запомнить пин-код?

Существует множество техник, позволяющих лучше запоминать совершенно любую информацию. Правда, для текстов и слов – действуют одни методы, для чисел – другие.

Первый метод – ассоциативный. Каждая цифра получает свою ассоциацию, например: 1 – палка, 2 – змея, 4 – стул, 6 – замОк, 3 – бабочка… И получаем пин-код 4613 – «на стуле лежит замок, а палкой ударили бабочку». Пусть фраза немного странная, но она складывается в сознании в конкретную картинку, которая запоминается намного лучше, чем просто ни с чем не связанные цифры.

Второй метод – буквенный. Здесь каждой цифре присваивается буква, как правило та, с которой цифра начинается: О_дин, Д_ва, Т_ри и т.д. Скажем, пин 4613 будет выглядеть как ЧШОТ, но для д_евятки и д_войки придётся использовать разные буквы. Из этих букв для лучшего запоминания тоже можно составить фразу – «ЧеШирская Обезьянка Топочет» или «Чумазая Шиншилла Очень Трусливая». Чем более забавной или странной получится фраза, тем лучше она запомнится. Метод немного схож по механике запоминания с предыдущим.

Третий – визуальный, будет хорошо работать для тех, у кого больше развито визуальное восприятие. Суть метода в том, что вам нужно нарисовать условный графический код – передвижение пальцев по клавиатуре банкомата, когда происходит набор пин-кода, и запомнить рисунок. Впоследствии, даже если вы забудете сами цифры, сможете восстановить последовательность нажатий на клавиши, и вспомнить код станет проще.

Четвертый – исторический (назовём его так). Суть в том, что вы находите в своей памяти какие-то важные исторические даты, соответствующие цифрам пин-кода. Например, в 1846 году вышло в свет первое произведение Ф.М. Достоевского «Бедные люди», а 13 апреля – Всемирный день рок-н-ролла. Или в 1613 году совершил свой знаменитый подвиг Иван Сусанин (а первую цифру 4 – запомнить можно по тому принципу, что в самом пин-коде четыре цифры).

Как спрятать пин-код?

Как известно, самое незаметное часто находится на виду. Поэтому нет ничего страшного в том, чтобы записать пин прямо на карточке или положить листик со своими пин-кодами в кошелёк. Но есть одно важное «Но!» – эти данные должны быть зашифрованы! Есть много самых разных способов шифрования, мы расскажем о наиболее простых.

Как поменять пин-код?

Если вы не хотите нагружать свою память разными цифровыми комбинациями, запоминаниями ключей, шифров, последовательностей и ассоциаций, можно воспользоваться услугой, которую предоставляют сегодня многие банки – смена назначенного пин-кода на удобный вам. Сделать это можно чаще всего прямо в банкомате, без обращения в отделение. Правда, услуга эта, как правило, платная.

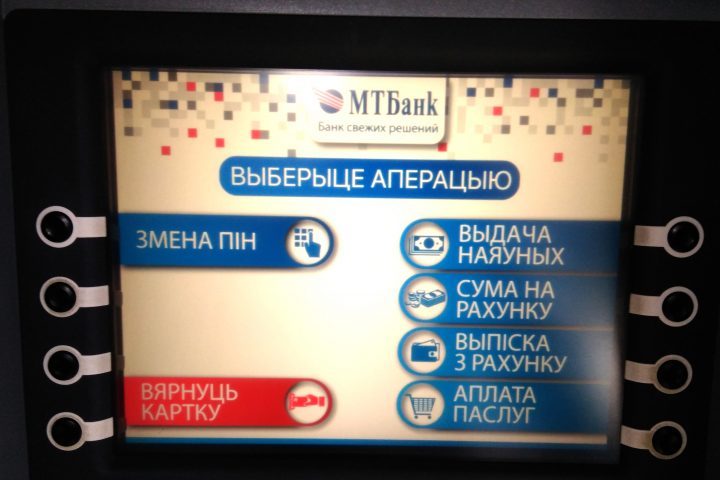

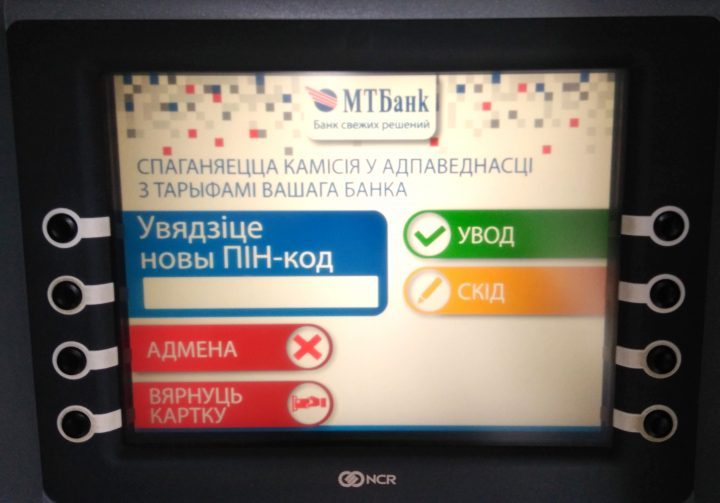

Чтобы сменить пин, просто вставьте карточку в банкомат и на экране выбора операций увидите «Смена пин». Далее нужно ввести новый пин-код и подтвердить его.

Правда, следует помнить, что крайне не рекомендуется использовать при этом идущие подряд цифры, комбинацию из нескольких одинаковых цифр или даты рождения (вашу или близких). Кроме того, не следует использовать одинаковый пин-код для нескольких карт. Какие же могут быть варианты в таком случае? Номер машины, последние 4 цифры номера телефона, дата рождения кумира или просто последовательность, которая по каким-то причинам нравится вашей памяти.

Как действовать, если забыли пин-код?

Итак, неприятность всё же случилась – память вас подвела и пин никак не вспоминается. Вы решили не рисковать и после двух неудачных попыток забрали свою карту из банкомата. Но что же делать дальше? Вариантов может быть несколько.

Как хранить пароли и пины, чтобы не потерять деньги

Почему хранить на бумажке небезопасно

Андрея взломали в Одноклассниках: увели весь урожай с фермы и поставили всем бывшим одноклассницам единицы на фотографии — теперь на встрече выпускников ему не рады.

У Андрея 5 карт разных банков. Запомнить все пароли и коды от карт он не может, поэтому пароли он хранил на бумажке под клавиатурой и никому не говорил. Если правда не говорил, остается только одно: хакеры научились взламывать бумажки с паролями.

Пин нельзя записывать на бумажке и хранить ее в кошельке вместе с картами: если кошелек украдут, вор сможет снять все деньги. Тем более нельзя писать пин на карте: это равносильно подписи на приговоре о своем финансовом расстреле.

Специалисты по информационной безопасности рекомендуют создавать разные пароли для каждого сайта. Это не должен быть пароль из простого слова, даты или qwerty123.

Запомнить все это сложно, но реально. У меня уникальный пароль для каждого сайта, а для каждой карты свой пин. Я их нигде не записываю и даже не помню некоторые наизусть, но всегда ввожу с первого раза. Я освоил техники, которые позволяют упростить жизнь и освободить память для более важных вещей.

Расскажу, как освободить свой разум и помнить все.

Если вы не хотите запоминать кучу паролей, можно завести программу, дополнение к браузеру или приложение для телефона, которое будет за вас придумывать сложные пароли — например, 29Gsf!&Rjjx292)(2424r — а потом подставлять их на сайтах.

Оно даже запомнит, какой у вас логин на тематическом форуме: kisa1956 или allaivanovna56. Достаточно запомнить мастер-пароль и вводить его при запуске программы. Однако если забыть мастер-пароль, то восстановить доступ к менеджеру паролей будет практически нереально.

Заставить телефон помнить данные карт за вас

Тут даже запоминать ничего не придется, пароль всегда с вами: это отпечаток пальца или ваше лицо, если у вас Айфон Х. Многие приложения поддерживают оплату через «Гугл-пэй» или «Эпл-пэй», не нужно вводить реквизиты карты, телефон все сделает сам. В магазинах можно платить, прикладывая к терминалу телефон вместо карты, но при покупке свыше 1000 Р все же придется ввести пин.

Не запоминать одноразовые пароли

Некоторые сайты и приложения предлагают настроить дополнительную проверку личности: ее называют двухфакторной аутентификацей. Обычно это код, который приходит на телефон в смс после ввода пароля, или письмо со ссылкой, на которую нужно нажать. Я советую включать такую проверку при любой возможности, особенно если у вас везде один и тот же пароль или вы пытаетесь сберечь что-то ценное. Пароль может быть везде простой и одинаковый, а коды для проверки будут всегда разные.

Как не попасться на удочку хакеров

Пин может находиться прямо на вашей карте, но его будете видеть только вы. Секрет прост: нужно придумать алгоритм генерации пина с помощью номера карты. Я делаю так: беру значимое для меня двузначное число 42 — ответ на вопрос жизни, вселенной и всего такого. Это мой якорь и первые две цифры моего пина. А вторые две цифры я беру с карты: четвертую и вторую с конца номера.

Как безопаснее платить в магазинах и кафе

Вы можете придумать свою систему: выбрать другой якорь и брать другие цифры — например, месяц срока годности или первую из месяца и последнюю из номера карты. В итоге для каждой карты пин будет разным. Даже не помня его наизусть, но помня алгоритм, вы посмотрите на карту и освежите код в памяти.

Придумать легкий, но сильный пароль для каждого сайта

Для всех сайтов у меня разные пароли из 14 и больше символов, но я всегда ввожу их с первого раза. Все потому, что у меня есть алгоритм, позволяющий генерировать пароль из адреса сайта и не запоминать его:

Пароль для сайта yandex.ru — 2VivaLaFranceya, а для google.com — 3VivaLaFrancego. Можно усложнить алгоритм как угодно: писать цифры буквами, брать больше букв из имени сайта в определенном порядке и тому подобное. Все это сделает пароль еще сложнее и крепче, но главное, чтобы он был длинным.

Иногда мне нужно поставить пин куда-нибудь, кроме карты: на телефон, мобильное приложение, сейф. Тогда я, не мудрствуя лукаво, составляю код из первых чисел какой-нибудь последовательности. Можно брать последовательность чисел Фибоначчи, простых чисел, числа пи после запятой — если вы, конечно, все это помните. Эти ряды бесконечны, можно использовать комбинацию любой длины.

Использовать память рук

Долгое время я не мог вспомнить свой код от домофона, но каждый раз спокойно его набирал. Пальцы запомнили последовательность движений и сами тянулись к нужным кнопкам. Я не мог продиктовать номер мамы, но пальцы сами набирали его, стоило лишь открыть на смартфоне панель вызова.

Но для этого нужно время, гораздо проще открыть перед собой панель вызова и начать набирать нужную последовательность цифр: пин, номер страховки, телефона, дату рождения племянника. Тренируйтесь время от времени, а когда придет пора вспоминать — откройте панель набора и позвольте вашим пальцам самим набрать нужное число.

Рекорд по запоминанию числа пи — 30 млн знаков после запятой. Я таким результатом похвастаться не могу, но могу научить, как после небольшой тренировки запоминать номера телефонов или пинов.

Дело в том, что наш мозг не предназначен для эффективного запоминания цифр, но хорошо запоминает истории и события. Превратим число в историю. Например, пин 4232.

В четыре часа утра Васю разбудил стук в дверь. Вася открыл, а на пороге стояло два мужика. Они протянули ему три розы и сказали: «Поздравляем с двумя годами трезвости».

Звучит бредово, но в этом суть. Бредовые и сюрреалистические истории наш мозг запомнит даже лучше обычных. Легко представить себе эту историю в голове и собрать из ключевых элементов пин — 4232. Как-то раз я смотрел передачу про американца, который мог запомнить таким образом больше сотни цифр: он писал в голове рассказ, вплетая числа в ключевые элементы сюжета. Правда, после каждой новой цифры ему было нужно время, чтобы что-нибудь сочинить.

Ассоциировать цифры с буквами и составлять слова

Это более продвинутый вариант предыдущего способа. Каждой цифре ставится в соответствие буква по легко запоминаемому ассоциативному правилу: 0 = «н», потому что слово начинается с буквы «н», 8 = «в», так как в ней тоже два кружочка и тому подобное. Необходимо будет составить табличку, содержащую только согласные буквы и запомнить ее наизусть.

Добавляя к согласным гласные, можно составлять слова, обозначающие числа: « го ро д» обозначает число 192, а « де ре вня» — 2980. Составляя из таких слов предложения, можно запоминать длинные последовательности чисел. Номер телефона 8 800 555-77-78 можно конвертировать во фразу «Вова ныне папа без засова». Если вызубрить таблицу и наловчиться переводить согласные в цифры, то из фразы можно быстро извлечь нужный номер.

В книге рекомендуется брать заранее заготовленные и заученные слова для быстрого составления ассоциаций и фраз.

Не можете запомнить, когда у начальника день рождения — 05.04 или 04.05? Зато сможете запомнить фразу «На обои пролили щи» и поздравлять его в апреле. А с помощью фразы «Из Оки торчат усы» вы сможете запомнить номер его кабинета — 37.

Где безопасно хранить банковские пароли

«Деньги — основной мотив большинства киберпреступлений. И неудивительно, что, оставляя на каком-либо сайте данные своей банковской карты, люди чувствуют себя некомфортно, испытывают тревогу. Например, почти половина пользователей в России не могут с легкостью совершать онлайн-платежи. Они не чувствуют, что их деньги надежно защищают», — говорит руководитель управления маркетинга Лаборатории Касперского в России, странах Закавказья и Средней Азии Олег Гудилин.

Также в ходе опроса специалисты выяснили, что 88% россиян предпочитают оплачивать покупки в интернете банковскими картами. 76% пользуются платежными системами и онлайн-кошельками. 38% пользователей выбирают бесконтактные методы оплаты (системы PayPass и ApplePay). А 13% покупают в сети с помощью криптовалют.

Директор по консалтингу ГК InfoWatch Мария Воронова рассказала, что обычно жертвами финансовых мошенничеств люди становятся из-за своей невнимательности. Они откликаются на фишинговые рассылки, совершают покупки на фальшивых сайтах, которые предлагают большие скидки. В результате товар жертвы так и не получают, а данные карты у них просто крадут.

Утечка данных платежей

Аналитический центр InfoWatch отмечает значительный рост инцидентов, связанных с утечкой платежной информации. Он составил до 60% в 2017 году по сравнению с 40% годом ранее.

«В России по сравнению с мировой выборкой доля утечек выше в четыре раза. Скорее всего, это связано с невысоким уровнем цифровой грамотности и кибергигиены как самих пользователей, так и поставщиков товаров и услуг», — рассказала Мария Воронова.

«Доля утечек платежных данных в сегменте ключевых потребительских услуг — розничной торговле, гостиничном бизнесе и общественном питании — сегодня даже выше, чем в организациях финансово-кредитной сферы. Которая традиционно считалась главной мишенью для похитителей информации», — считает она.

Специалист технической поддержки сервисов компании Eset Russia Андрей Ермилов отмечает, что многие онлайн-покупатели остерегаются магазинов с плохой репутацией. Но далеко не все интернет-магазины афишируют неприятные ситуации.

«При этом значительная часть пользователей игнорируют подобные случаи. Они считают, что это может произойти с кем угодно, но не с ними. Сами пользователи не берегут свои данные. К примеру, оставляют их в открытом доступе на Google-диске. Человек всегда старается упростить себе жизнь. И, чтобы не загружать голову, хранит данные в доступном месте, в гаджете. Это явно не то место, где безопасно хранить банковские пароли. 15% людей честно признались в этом. Но реальная цифра, безусловно, гораздо больше», — говорит Андрей Ермилов.

Аккаунтов много — пароль один

Согласно исследованиям компании Avast, более половины российских интернет-пользователей используют одинаковые пароли для разных аккаунтов. 94% из них знают, что это опасно.

«Еще одна из серьезных опасностей — использование мобильного банкинга. Злоумышленники активно применяют банковские трояны и фальшивые приложения, чтобы получить финансовую выгоду. В прошлом году мы проводили эксперимент. Пользователи должны были определить, какой из интерфейсов популярного российского банка настоящий, а какой — поддельный. — Рассказал глава представительства Avast в России и СНГ Алексей Федоров. — 24% респондентов определили официальный интерфейс приложения для мобильного банкинга как мошеннический. А 29% ошибочно приняли поддельный интерфейс за настоящий. Поэтому следует внимательнее относиться к любым финансовым операциям в сети, чтобы избежать потери денег».

Ваши пароли и личные данные

1) Не откликайтесь на фишинговые рассылки, обещающие подарки или нереально низкие цены.

2) Не оставляйте данные карт, пароли на подозрительных сайтах и в приложениях.

3) Не храните данные карт и паролей в открытом доступе, на листочках бумаги, в записных книжках или в гаджетах.

4) Используйте разные пароли для разных задач, разделяйте личные, рабочие, финансовые и др пароли.

5) Где безопасно хранить банковские пароли и PIN-коды — в голове. В крайнем случае, используйте специальные проверенные приложения с двухфакторной аутентификацией.

MoneyPapa

эксперт по семейным финансам

Как навсегда запомнить пин-коды к банковским картам? 10+ способов!

🔴 Смотрите видео версию — здесь

📢 Слушайте аудио версию – здесь

Введение

Записываете пин-коды от карт в телефон? Или опять забыли пин-код к одной из карт? Или в самый неподходящий момент банкомат проглотил вашу карту после 3-х неудачных попыток ввода пин-кода? Тогда эта статья для вас!

Предлагаю вашему вниманию несколько способов, позволяющих навсегда запомнить любое количество пин-кодов и больше никогда не бояться их забыть или стать жертвой мошенников.

Во всех памятках по безопасному использованию банковских карт всегда пишут, что ни в коем случае нельзя хранить пин-код рядом с картой. И это очень дельный совет, т.к. в этом случае, если злоумышленник получит доступ к вашим картам (украли бумажник или сумочку), велика вероятность, что ему станет известны и пин-коды.

😎 Всем привет! С Вами Тимур Мазаев, он же MoneyPapa — эксперт по семейным финансам.

Личная история

Самая неприятная история, произошедшая со мной, была в заграничной поездке, когда перепутав дебетовую евро-карту с рублевой (а все они имели одинаковый дизайн), с упорством барана и твердя себе под нос “блин, я точно помню!”, я ввел неверный пин-код три раза и чужеродный банкомат проглотил мою карту, на которой находилась существенная часть денег на данную поездку.

Я настоятельно не рекомендую:

Что значит “в явном виде”?

Это значит в таком виде, догадаться о котором можно очень легко. Например, вы записываете пин-код на карте. Или вы записываете себе в телефон что-то вроде “Пин Сбер карта 2365” — также несложно догадаться.

Вы можете изменить пин-код

Большинство банков позволяют изменить пин-код на тот, который нужен вам. Обычно это можно сделать через банкоматы. Поменять пин-код может быть полезным для того, чтобы установить для своей карты такой пин-код, который вы точно не забудете.

Где и как тогда хранить пин-коды?

Пин-коды можно хранить где угодно (в записанном виде или у себя в голове), но важно придумать некую систему их шифрования и легкого запоминания. Ниже я приведу несколько приемов, которые позволят вам спокойно запоминать и / или записывать пин-коды где угодно, не боясь стать жертвой мошенников.

Существуют методы перевода цифр в слова, в буквенные комбинации и в целые ассоциативные предложения, но мне они кажутся слишком сложными, особенно, если у тебя несколько карт.

Поэтому я выбрал методы, где можно использовать один и тот же прием (логику) для всех карт. При этом потребуется запомнить только один этот прием (или логику), а далее, путем относительно несложных вычислений, получать пин-код к любой карте за секунды.

Заключение

Как видно, выбрав один из перечисленных выше приемов, вы получите разные пин-коды для разных карт, но при этом вам будет не нужно запоминать каждый пин-код в отдельности. Вы сможете “вычислить” пин-код к любой карте в течение нескольких секунд, имея на руках либо записанный зашифрованный код и карту, либо саму карту.

Будет полезным!

👍 Если Вам понравился данный подкаст, то, пожалуйста, поддержите проект MoneyPapa и сделайте один или несколько следующих шагов:

1️⃣ подпишитесь на мои новости здесь

2️⃣ подпишитесь на меня в фейсбуке, на ютубе и в инстаграм

3️⃣ поставьте лайк, сделайте репост и напишите свой честный комментарий

Так я буду знать, что Вам нравится то, что я делаю, и я буду создавать полезные материалы еще! Заранее большое спасибо!

🔴 Видеоверсия подкаста

🔴 Смотрите это и другие видео на YouTube — здесь

📢 Аудио версия

Аудиоверсия в i-tunes здесь

Список всех подкастов здесь.

Спасибо, что смотрите, читаете и слушаете MoneyPapa!

👋 А я желаю Вам благополучия в финансах, семье и по жизни!

С Вами был Тимур Мазаев, он же MoneyPapa.

Как не потерять пароли и банковские данные. Дельные советы, которыми пренебрегают

Потеря паролей и банковских данных может обернуться серьёзными проблемами, в том числе финансовыми. Чтобы избежать этого, нужно правильно хранить и защищать персональную информацию. В этой статье — основанные на личном опыте и рекомендациях экспертов советы, которые помогут сохранить пароли и банковские данные.

Используйте менеджеры паролей

Во всех современных браузерах есть встроенные менеджеры паролей. Когда вы создаёте новый аккаунт, появляется предложение сохранить данные для входа. Это удобно — браузер затем автоматически подставляет логин и пароль в форму авторизации.

Большая проблема — придумать новый пароль для очередного сервиса. С этим здорово помогают встроенные генераторы. Например, такой есть у Google Chrome и Microsoft Edge. Генератор работает в связке с менеджером паролей. Получается круто: браузер сам предлагает сложный пароль и сохраняет его в настройках. Можно использовать также сторонние генераторы — главное, не забывать сохранять пароли в менеджере.

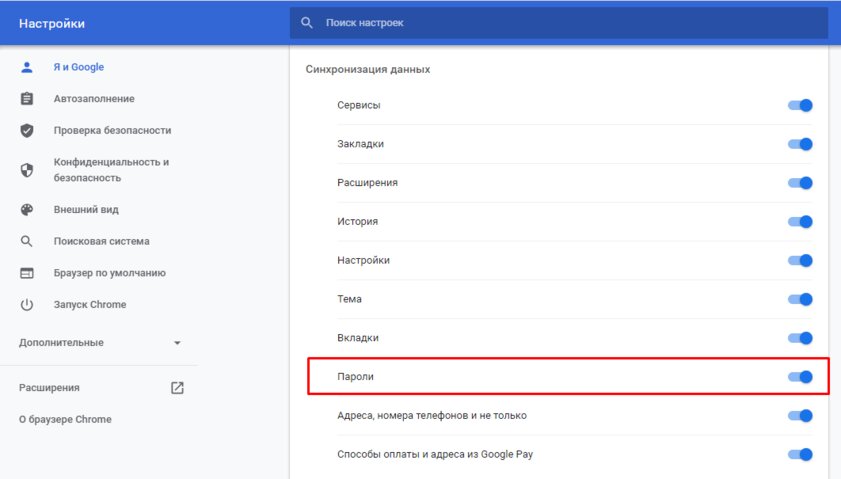

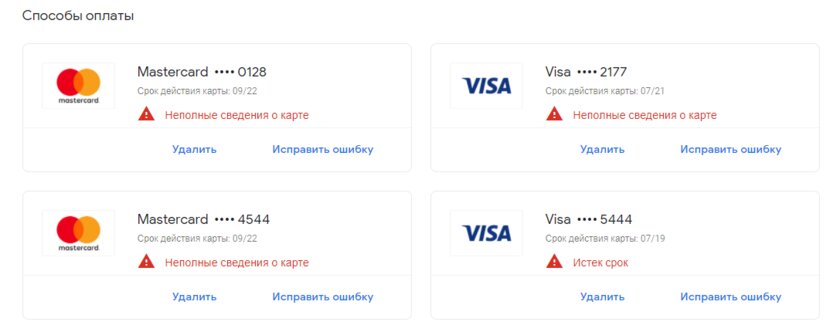

Пароли, добавленные в менеджер, хранятся в настройках браузера. В десктопной версии Google Chrome они находятся в открытом доступе, в мобильной версии для просмотра нужно ввести ПИН-код разблокировки смартфона (если он установлен). В Яндекс.Браузере и Mozilla Firefox пароли можно защитить мастер-паролем. Это гораздо безопаснее, чем хранение ключей в открытом виде.

Чтобы не потерять пароли, сохранённые в настройках браузера, нужно включить синхронизацию. Такую возможность предоставляют все современные веб-обозреватели. Благодаря синхронизации вы можете перенести все ваши пароли на другое устройство и не потерять доступ к своим аккаунтам.

В браузере также можно хранить банковские карты. Когда вы оплачиваете покупки в интернете, веб-обозреватель предлагает сохранить платёжные данные. В принципе, это неплохое решение. При следующей покупке вам не нужно вспоминать номер карты и срок действия. Но я предпочитаю сохранять все данные, кроме CVV-кода. Даже если злоумышленники каким-то образом получат доступ к сохранённым банковским картам, без CVV они не смогут ими расплатиться.

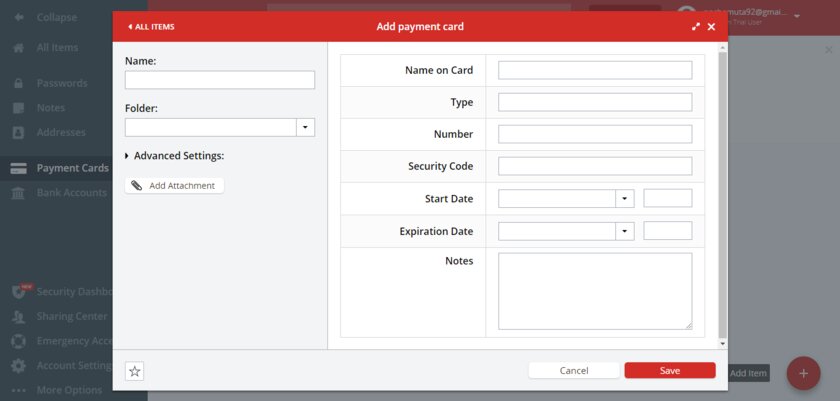

Если вы не доверяете встроенным в браузер менеджерам паролей и банковских карт, то используйте специальные приложения. Например, у меня часть паролей и банковских данных хранятся в LastPass. В приложение можно добавить какие угодно данные: секретные заметки, кредитные карты, SSH-ключи, лицензионные коды от софта.

Я пользуюсь бесплатной версией LastPass. В ней есть всё необходимое, в том числе синхронизация между устройствами. Например, у меня стоит приложение на смартфоне и расширение в Google Chrome. Все сохранённые пароли синхронизируются, так что я не боюсь потерять доступ к аккаунту или забыть ПИН-код от банковской карты. Всё, что нужно помнить, — мастер-пароль.

Вместо LastPass можно использовать любой другой менеджер паролей: RoboForm, 1Password, Dashlane. Принципиальной разницы между ними нет, так что выбор — дело вкуса. Если вы не доверяете облачной синхронизации, то используйте более хардкорный менеджер паролей — например, KeePass. Это приложение с открытым исходным кодом, которое позволяет хранить базу паролей локально. Перенести данные на другое устройство можно на флешке или через облачное хранилище — например, Google Drive, Dropbox или Яндекс.Диск.

Важно: любые браузеры, менеджеры паролей и расширения нужно скачивать из официальных или проверенных источников. Только так можно гарантировать сохранность персональных данных.

Включите двухфакторную или двухэтапную аутентификацию

Вместо пароля можно использовать одноразовый код. Способ его получения зависит от сервиса. Код может приходить по SMS, в личных сообщениях в мессенджере, создаваться внутри специального приложения.

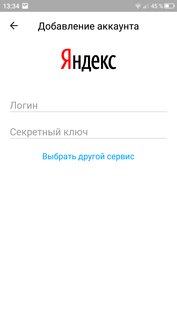

Например, для защиты аккаунта на Яндексе я пользуюсь двухфакторной аутентификацией. У меня есть пароль, сохранённый в браузере. Но его знание ничего не даст злоумышленнику. Чтобы зайти в аккаунт с другого компьютера, мне нужно использовать приложение Яндекс.Ключ, защищённое ПИН-кодом. В нём генерируется одноразовый код, который становится вторым фактором для подтверждения личности. Вместо ключа можно считать QR-код.

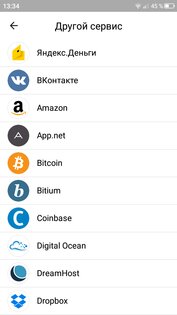

В Яндекс.Ключ можно добавить и другие сервисы — например, ВКонтакте, Facebook, GitHub, Dropbox, Amazon, Microsoft, TeamViewer. Есть даже менеджер паролей LastPass для совсем параноиков.

Вместо Яндекс.Ключа можно использовать Google Authenticator. Он работает по такому же принципу, формируя одноразовые коды, которые действуют ограниченное время. Плюс таких приложений в том, что вам не нужно запоминать пароли. Вместо них вы вводите тот ключ, который появляется в приложении, или считываете QR-код.

Кроме двухфакторной есть двухэтапная аутентификация. Это когда сайт отправляет вам одноразовый код после ввода логина и/или пароля. Здесь нет двух факторов, так как код генерируется не на вашем устройстве, а на стороне сервиса. Это тоже неплохая защита от взлома, но она слабее, чем двухфакторная аутентификация. К тому же при двухэтапной аутентификации часто нужно помнить пароль. Но иногда можно обойтись без него.

Запомните пароли и банковские данные с помощью собственного алгоритма

Распространённая схема — использование базового числа. Например, пусть первыми двумя цифрами каждого ПИН-кода будет число 23. Когда вы заводите новую карту, то добавляете к 23 цифры из номера карты. Допустим, первую и последнюю или вторую и четвёртую. В таком случае ПИН-код всегда будет перед глазами. Вы знаете, что первые две цифры — это 23. А остальные значения просто смотрите в номере карты.

Тот же алгоритм можно применять при создании пароля для любого аккаунта. Например, базовое число — 42. Берём домен сайта без доменной зоны, переворачиваем его, четвёртую и вторую буквы делаем заглавными, добавляем базовое число с Shift или без него. Например, для аккаунта Google может получиться такой вариант: eLgOog$@.

Создание собственного алгоритма решает две задачи. Во-первых, вам не нужно придумывать сложный пароль для очередного сайта или ПИН-код для новой карты. Вы используете те данные, которые уже есть. Во-вторых, не нужно запоминать сложные пароли. Фактически они всегда у вас перед глазами. Вам нужно только их воспроизвести, используя придуманный алгоритм. Запомнить базовое число и порядок его применения намного проще, чем держать в голове мастер-пароль.

Заведите цифровую карту для покупок в интернете

Банковские данные могут также украсть с помощью фишинга. Злоумышленники подделывают страницы популярных сервисов, ничего не подозревающие пользователи оплачивают покупки (часто по очень низким ценам, что и привлекает жертв), а взамен получают опустошённый банковский счёт. В этом случае не помогут никакие менеджеры паролей — люди сами указывают банковские данные, будучи обманутыми. Но минимизировать риски всё равно можно.

Самый простой способ обезопасить себя от потери крупной суммы денег на фишинге — завести специальную карту для покупок в интернете. Для неё даже не нужен пластик. Банки предлагают оформить цифровые карты с бесплатным обслуживанием. На неё следует переводить только ту сумму, которая нужна для покупки. Даже если мошенники с помощью фишинга украдут данные, то не получат доступ к вашей основной карте. Скомпрометированную цифровую карту можно без проблем закрыть через приложение. И тут же завести новую.

Защитите приложение для мобильного банкинга

Ещё одно слабое место в системе безопасности — мобильный банк. Если злоумышленник получил доступ к вашему смартфону, то велика вероятность, что он сможет добраться до банковских данных. Чтобы защитить их как можно надёжнее:

Вернуть деньги, украденные мошенниками с банковской карты, очень сложно. Банки часто отказывают, ссылаясь на условия договора. Например, вот выдержка из «Условий банковского обслуживания физических лиц ПАО Сбербанк»: «Банк не несет ответственности за ущерб, возникший вследствие утраты или передачи Клиентом Мобильного устройства неуполномоченным лицам». Проще говоря, если вы потеряли смартфон без блокировки, внутри которого в открытом доступе находятся все пароли и коды, то вы сами виноваты. Поэтому надеяться стоит только на себя.

Чек-лист: что нужно запомнить

Всё это простые рекомендации, которые не требуют от человека серьёзных усилий. Но, как показывает практика, следуют им единицы. Да, менеджеры паролей тоже взламывают, а сотрудники банков продают личные данные клиентов. Но чаще всего потери связаны с невнимательностью самих пользователей, которые не применяют простые и удобные инструменты.