Классификатор КВПДП (видов предпринимательской деятельности для патента)

КВПДП — видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения.

Выберите регион для просмотра кодов

Коды вида предпринимательской деятельности для патента содержатся в Классификаторе кодов, который представляет собой перечень всех возможных направлений деятельности, дающих индивидуальному предпринимателю право выбрать в качестве режима налогообложения патентную систему (ПСН).

Регламентация применения кодов

Патентная система налогообложения (ПСН) была введена на территории РФ 1.01.2013 года.

Чуть ранее, 14.12.2012 года, предваряя введение новой системы налогообложения, был издан и утвержден Приказ ФНС РФ за номером ММВ-7-3/957@, о введении в действие Классификатора (КВПДП), включающего в себя полный список видов деятельности российских предпринимателей, по отношению к которым применима патентная система.

Одновременно были внесены изменения и дополнения в Налоговый кодекс РФ, а именно введена в действие ст. 25.5 НК РФ, регламентирующая правила применения ПСН. В соответствии с указанной статьей право на применение ПСН имеет строго ограничено по статусу предпринимателя и по уровню доходности его деятельности. Так, правом применять патентную систему обладают только индивидуальные предприниматели, чей доход от предпринимательской деятельности не превышает 60 000 000 рублей за год и вид деятельности которых входит в перечень, даваемый Классификатором.

Также патентная система налогообложения имеет и некоторые территориальные ограничения, а именно:

Работа с Классификатором

Патентная система – очень удобный способ налогообложения, поскольку не предполагает сложных бухгалтерских расчетов и ИП при этом освобождается:

Величина налога и сроки его уплаты устанавливаются одновременно с выдачей патента, то есть налог не является связанным с доходом предпринимателя, а значит, по сути, налог по патенту – это авансовый налог.

Таким образом, при выборе между ПСН и другими видами налогообложения, индивидуальному предпринимателю следует взвесить как плюсы, так и минусы ПСН. О плюсах мы сказали выше. Что касается минусов, то к ним можно отнести:

Если плюсы смогли перевесить минусы, то следующим шагом будет изучение Классификатора на предмет обнаружения в нем вида деятельности, которой занимается или планирует заниматься ИП.

Несмотря на свое пугающее название, Классификатор видов предпринимательской деятельности, для которых допустимо применение ПСН, на самом деле, очень логичный и простой в применении документ.

В нем просто перечислены:

Для того, чтобы перейти на ПСН индивидуальный предприниматель должен указать в заявлении шестизначный цифровой код ХХ YY ZZ, в котором:

Распределены группы знаков в соответствии с подпунктами п.2 ст.346.43 НК РФ. Так:

Дифференцирование

Ст. 346.43 НК РФ предусматривает для субъектов Федерации право устанавливать свой размер максимального дохода ИП, дающего ему право работать на патенте. На уровне Федерации этот максимальный размер, как мы уже говорили, составляет 60 млн. рублей. Так как стоимость патента – это, по сути, и есть величина налога, то право субъектов на установление лимита дохода – это всего лишь местная регулировка налога в зависимости от вида деятельности по патенту.

С целью этого регулирования субъекты Федерации получили право дифференцировать виды предпринимательской деятельности (то самое непонятное определение в Классификаторе). Так, все виды деятельности, поименованные в п. 2 ст. 346.43 НК РФ (цифры XX), могут получить свои значения (цифры ZZ) на уровне регионов.

Разумеется, проводится дифференциация не по личному желанию руководителя ФНС конкретного региона. Дифференциация должна быть обоснована положениями одного из существующих в РФ классификаторов:

Проводится дифференцирование также по признаку размера предполагаемого дохода, который, в свою очередь, может рассчитываться исходя из:

Собственно, способы и основания дифференциации не так уж и важны при использовании Классификатора. Достаточно знать, что дифференцирование – это всего лишь адаптация видов деятельности, установленных в общероссийском масштабе, к масштабам конкретного субъекта Федерации.

В чисто прикладном смысле это значит, что заполняя заявление в полях, отведенных под цифры ZZ, вы указываете региональный номер вида деятельности.

Для большей внятности приведем небольшой пример и возьмем такой вид деятельности, как услуги по сдаче объектов жилой недвижимости в аренду в городе Химки Московской области.

В классификаторе кодов этот вид деятельности по аренде и видим, что аренда разбита на два вида – аренда жилых помещений имеет цифровое обозначение по схеме 195001, из которых:

Совместимость

Выбирая коды деятельности по патенту, следует учесть и возможность совмещения ПСН с иными видами налогообложения при условии ведения раздельного учета в соответствии с положениями ст.346.53 НК РФ.

Это еще один повод задуматься о выгодности патентной системы именно для вас. Следует внимательно просчитать общую налоговую нагрузку по патенту и по иным видам налогообложения. Вполне вероятно, что ПСН окажется налогово-невыгодной.

Территориальность и экстерриториальность действия патента

Ведение предпринимательской деятельности на территориях различных субъектов Российской Федерации в рамках единого вида деятельности предполагает приобретение патента в каждом из субъектов.

Например, патент на ремонт бытовой техники, полученный, скажем, в Ярославской области, не дает права на ремонт бытовой техники в соседней области, хотя ИП, по сути, будет осуществлять в соседней области ту же работу, на которую приобрел патент.

То есть, если вы предполагаете разъездной характер работы, то помните, что патент вам придется приобрести в каждом из субъектов Федерации, в которых вы собираетесь работать.

Работа в рамках единого патента на территориях нескольких субъектов Федерации возможна только для ИП, чья деятельность так или иначе связана с оказанием услуг по транспортировке и выездной торговле.

Коды видов деятельности для патента Ставропольский край

Идентификационные коды видов предпринимательской деятельности для патента Ставропольский край (см. также адресная система Ставропольский край).

Ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий

Ремонт, чистка и окраска обуви

Парикмахерские и косметические услуги

Химическая чистка, крашение и услуги прачечных

Изготовление и ремонт металлической галантереи, ключей, номерных знаков, указателей улиц

Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов

Ремонт и изготовление металлоизделий

Услуги фотоателье, фото- и кинолабораторий

Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования

Оказание автотранспортных услуг по перевозке грузов автомобильным транспортом

Перевозка пассажиров по регулярным маршрутам (в городском сообщении)

Перевозка пассажиров по регулярным маршрутам (в пригородном сообщении)

Перевозка пассажиров легковыми таксомоторами

Перевозка пассажиров по регулярным маршрутам (в междугородном и международном сообщении)

Ремонт жилья и других построек

Услуги по производству монтажных, электромонтажных, санитарно-технических и сварочных работ

Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла

Услуги по обучению населения на курсах и по репетиторству

Услуги по присмотру и уходу за детьми и больными

Услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома

Сдача в аренду (наем) нежилого недвижимого имущества

Сдача в аренду (наем) жилого недвижимого имущества

Изготовление изделий народных художественных промыслов

Прочие услуги производственного характера (услуги по переработке сельскохозяйственных продуктов и даров леса, в том числе по помолу зерна, обдирке круп, переработке маслосемян, изготовлению и копчению колбас, переработке картофеля, переработке да

Производство и реставрация ковров и ковровых изделий

Ремонт ювелирных изделий, бижутерии

Чеканка и гравировка ювелирных изделий

Монофоническая и стереофоническая запись речи, пения, инструментального исполнения заказчика на магнитную ленту, компакт-диск, перезапись музыкальных и литературных произведений на магнитную ленту, компакт-диск

Услуги по уборке жилых помещений и ведению домашнего хозяйства

Услуги по оформлению интерьера жилого помещения и услуги художественного оформления

Проведение занятий по физической культуре и спорту

Услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах

Услуги платных туалетов

Услуги поваров по изготовлению блюд на дому

Оказание услуг по перевозке пассажиров водным транспортом

Оказание услуг по перевозке грузов водным транспортом

Услуги, связанные со сбытом сельскохозяйственной продукции (хранение, сортировка, сушка, мойка, расфасовка, упаковка и транспортировка)

Услуги, связанные с обслуживанием сельскохозяйственного производства (механизированные, агрохимические, мелиоративные, транспортные работы)

Услуги по зеленому хозяйству и декоративному цветоводству

Ведение охотничьего хозяйства и осуществление охоты

Занятие медицинской деятельностью или фармацевтической деятельностью лицом, имеющим лицензию на указанные виды деятельности

Осуществление частной детективной деятельности лицом, имеющим лицензию

Услуги уличных патрулей, охранников, сторожей и вахтеров

Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли: изделиями из меха, одеждой из кожи, обувью и изделиями из кожи, изделиями

Розничная торговля, осуществляемая через объекты стационарной торговой сети с площадью торгового зала не более 50 квадратных метров по каждому объекту организации торговли: иными товарами, за исключением торговли изделиями из меха, одеждой из кож

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (за исключением развозной и разносной торговли): изделиями из меха, одеждой из кожи, обувью

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети (за исключением развозной и разносной торговли): иными товарами, за исключением торговли из

Розничная торговля, осуществляемая передвижными средствами развозной и разносной торговли

Услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 квадратных метров по каждому объекту организации общественного питания

Услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей

Оказание услуг по забою, транспортировке, перегонке, выпасу скота

Производство кожи и изделий из кожи

Сбор и заготовка пищевых лесных ресурсов, недревесных лесных ресурсов и лекарственных растений

Сушка, переработка и консервирование фруктов и овощей

Производство молочной продукции

Производство плодово-ягодных посадочных материалов, выращивание рассады овощных культур и семян трав

Производство хлебобулочных и мучных кондитерских изделий

Товарное и спортивное рыболовство и рыбоводство

Лесоводство и прочая лесохозяйственная деятельность

Деятельность по письменному и устному переводу

Деятельность по уходу за престарелыми и инвалидами

Сбор, обработка и утилизация отходов, а также обработка вторичного сырья

Резка, обработка и отделка камня для памятников

Оказание услуг (выполнение работ) по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации

Ремонт компьютеров и коммуникационного оборудования

Как рассчитать стоимость патента для ИП на 2021 год и где найти региональный закон

В статье приведём пример расчёта и расскажем, почему калькулятор на сайте налоговой нужно перепроверять.

Формула расчёта патента

Стоимость патента на год: потенциальный возможный доход (ПД) × 6%.

В Крыму и Севастополе ставка — 4%.

Потенциальный доход — это цифра, которую определяют местные власти для конкретного вида деятельности. ПД часто зависит от муниципалитета и физических показателей бизнеса. Как правило, региональный закон сводит эти данные в одну относительно удобную таблицу.

В некоторых регионах потенциальный доход умножают также на федеральные или местные коэффициенты-дефляторы, поэтому стоит пробежаться глазами по тексту всего документа.

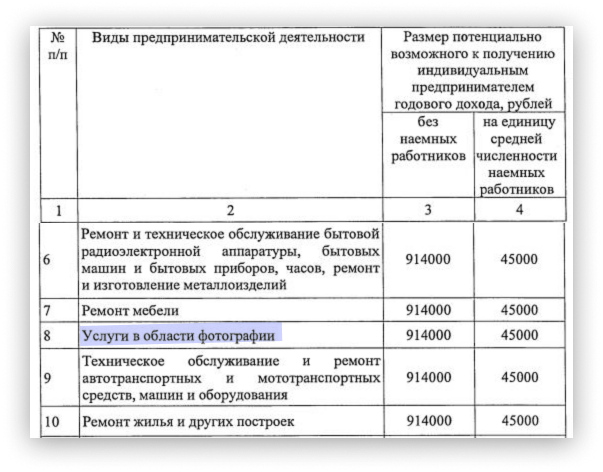

Возьмём для примера Московскую область. Конечно, проще всего посчитать стоимость патента с помощью онлайн-калькулятора на сайте налоговой, но понимать, как это сделать по первоисточникам, тоже полезно. Потому что не всегда калькулятор показывает актуальные цифры.

Рассчитаем стоимость патента для услуг в области фотографии. Потенциальный доход в 2021 году составляет 914 000 ₽. Значит, патент на год обойдётся в 54 840 ₽ (914 000 × 0,06). Каждый работник добавит к потенциальному доходу по 45 000 ₽.

При этом неважно, сколько зарабатывает ИП на самом деле: 500 тысяч или 5 миллионов в год — стоимость патента не изменится. Главное, не выходить за пределы 60 миллионов. Иначе слетите с патентной системы. И тогда налог пересчитают по правилам УСН или ОСНО.

Другими словами, потенциальный доход и реальная выручка — разные понятия. Потенциальный доход нужен для расчёта стоимости патента и 1% страховых взносов, а реальная выручка интересует налоговую только как ограничение для работы на патентной системе. Чтобы проверить ваши реальные доходы, могут попросить книгу учёта доходов (КУД). Именно поэтому заполнять её нужно обязательно.

C 1 января 2021 года стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Предприниматели без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты именно в деятельности по патенту.

В калькуляторе появился 2021 год, но в некоторых регионах налог рассчитывается по данным 2020 года

Проверяем по первоисточникам.

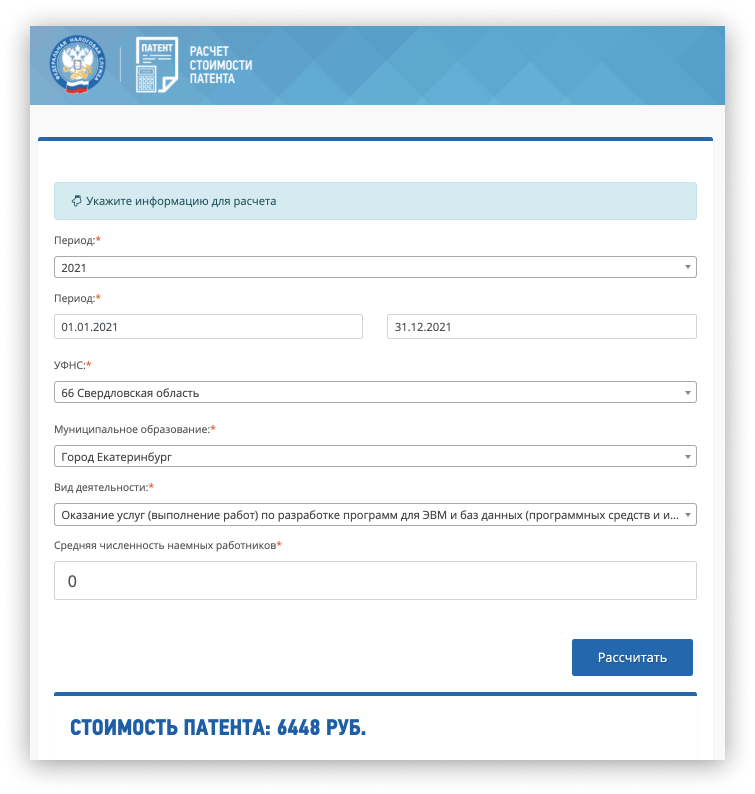

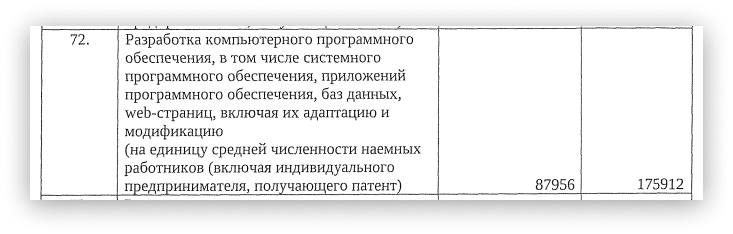

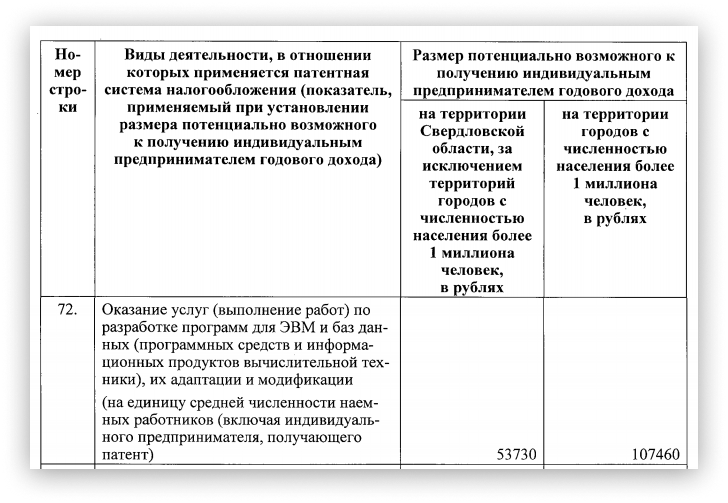

Новый закон в Свердловской области уже приняли. В нём прописан потенциальный доход на 2021 год — 175 912 ₽. Получается, что стоимость патента — 10 555 рублей.

В законе на 2020 год указан потенциальный доход для разработки ПО — 107 460 ₽. Выходят те самые 6448 ₽ налога (107 460 × 6%), что выдаёт калькулятор на 2021 год, хотя это цифры для 2020 года. То есть пока на сайте налоговой расчёт не обновился.

Выводы такие:

Далеко не все регионы приняли новые законы. Без регионального закона нельзя точно рассчитать стоимость патента на 2021 год. Если в вашем субъекте федерации документ не опубликован, калькулятор будет считать новый патент по параметрам 2020 года. Если отправить заявление на такой патент сейчас, то после принятия закона его стоимость, скорее всего, пересчитают. После этого вам выдадут новый патент.

Даже если закон в вашем регионе закон принят и калькулятор показывает сумму на 2021 год, лучше перепроверить расчёт по первоисточнику. Правки в калькулятор вносят в режиме реального времени, поэтому полностью полагаться на него пока нельзя.

После того, как все регионы опубликуют законы о патенте на 2021 год, в калькуляторе будет полностью актуальная информация. Возможно, это произойдёт уже в январе 2021 года.

Если в вашем регионе стоимость патента в 2021 году выросла, это ещё не значит, что общая налоговая нагрузка увеличится. В 2020 году нельзя было уменьшить налог на страховые взносы, а начиная с 1 января 2021 года будет можно.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

В каких регионах уже приняты законы о патенте на 2021 год

Если нашли свой регион в таблице ниже, скорее всего, калькулятор на сайте налоговой рассчитывает патент на 2021 год правильно.

Мы обновляем таблицу каждый день. Законы появляются в ней по мере опубликования на официальном портале правовой информации.

Для быстрого поиска своего региона воспользуйтесь сочетанием клавиш: CTRL + F.

Патентная система для ИП в 2021 году

Что изменится с 1 января?

Сначала напомним, как устроен патент. Если уже знаете, можете сразу перейти к новостям.

В чём суть патентной системы налогообложения (ПСН)

Патент — это право вести бизнес на ограниченной территории. На один вид деятельности выдают один патент.

Получить патент можно на любой срок от 1 до 12 месяцев в рамках календарного года.

Перейти на патент имеют право только ИП. Среднее количество сотрудников занятых в патентной деятельности не должно превышать 15 человек, а общие доходы — 60 млн рублей в год.

На патенте не сдают декларацию. Из обязательного — вовремя платить налог и вести Книгу учёта доходов (КУД), но отправляют её только по запросу налоговой.

Как рассчитать налог и что такое потенциальный возможный доход

Патентную систему называют родной сестрой ЕНВД, потому что сумма налога тоже не зависит от фактического дохода.

Стоимость патента на год: потенциальный доход (ПД) × 6%. В Крыму и Севастополе ставка составляет 4%, на налоговых каникулах — 0%.

Потенциальный доход — это налоговая база. Цифру потенциального дохода берут из регионального закона. Реальный доход может превышать потенциальный, они друг на друга не влияют.

Разбираться в формулах не обязательно: на сайте налоговой есть удобный калькулятор для расчёта стоимости патента.

Как изменится патент в 2021 году

23 ноября президент подписал Федеральный закон № 373 об изменении в патентной системе налогообложения. Поправки вступают в силу 1 января 2021 года.

Смысл изменений в том, чтобы сделать удобным переход с ЕНВД на патент.

Для этого расширили список видов деятельности на ПСН, увеличили предельную площадь зала для розницы и общепита с 50 до 150 квадратных метров. А главное — разрешили уменьшать стоимость патента на страховые взносы.

Предпринимателям не придётся ломать голову с выбором режима налогообложения. Почти все, кто работают на вменёнке, смогут перевести бизнес на патент с 1 января 2021 года.

Регионы будут сами решать, для каких видов деятельности можно применять патент

Сейчас в ст. 346.43 НК РФ указан закрытый список из 63 видов деятельности по патенту, регионы вправе дополнить его бытовыми услугами.

С 1 января 2021 года перечень расширят до 80 видов деятельности и он превратится в рекомендованный, а регионы станут самостоятельно определять виды деятельности по патенту. Это значит, что в конкретном регионе их может быть больше, чем в НК, а может быть и меньше. Вдобавок власти на местах могут ввести дополнительные ограничения по физическим показателям бизнеса: по площадям торговых залов, количеству транспорта и другим.

Чтобы понять, подходит ли вам патентная система, загляните в закон своего региона или просто откройте калькулятор.

Из-за того, что поправки в Налоговый кодекс приняли только в конце ноября, не все регионы успели внести изменения в свои законы. По этой же причине пока не обновился калькулятор для расчёта стоимости патента. Даже если в вашем регионе новый закон не появится до конца года, налог рассчитают по правилам 2020 года и патент всё равно выдадут.

Чем нельзя заниматься на патенте

C 1 января 2021 года в Налоговом кодексе появится перечень видов деятельности, по которым применять патент запрещено. Регионы обязаны соблюдать эти ограничения.

Ещё на патенте запрещено продавать маркированные лекарства, меха и обувь. Это ограничение продолжает действовать в 2021 году.

Уменьшение стоимости патента на страховые взносы

С 2021 года предприниматели могут вычесть из суммы налога:

Принцип такой же, как на УСН и ЕНВД. ИП без работников вправе уменьшить налог на 100%, работодатели — до 50%. Важно, чтобы сотрудники были заняты в деятельности по патенту.

Взносы снижают налог, если они оплачены в период действия патента. Если взносов заплатили больше, чем стоит патент, остаток можно использовать для уменьшения других патентов в течение календарного года.

Для уменьшения налога нужно подать уведомление

Уведомление об уменьшении стоимости патента на оплаченные страховые взносы состоит из титульника и двух листов.

На титульнике нужно указать ИНН, код инспекции, ФИО предпринимателя, номер телефона и поставить подпись.

На листе А содержатся данные о патенте: в строке 010 — номер патента, в строке 020 — дата выдачи, в строке 030 — полная стоимость патента. На один лист помещается информация о семи патентах. Если патентов больше, нужно заполнить ещё один лист А.

На листе Б в строке 001 указывают признак налогоплательщика: если у ИП есть сотрудники по трудовому договору или исполнители по ГПХ — 1; если ИП не работодатель — 2; в строке 110 — общую сумму налога по всем патентам (сумма строк 030 из листа А); в строке 120 — сумму оплаченных страховых взносов, которые уменьшают налог.

Сумма взносов в строке 120 для ИП без сотрудников не должна превышать общую сумму налога в строке 110. А для ИП-работдателей сумма взносов в строке 120 не может быть больше 50% от общей суммы налога в строке 110.

Отправить уведомление надо в инспекцию, где приобретали патент. Если у вас, например, два патента в разных регионах, подать следует два разных уведомления, в каждую налоговую.

Конкретные сроки подачи заявления не регламентированы. Но лучше сначала перечислить взносы, на которые хотите уменьшить стоимость патента, а дней через пять подавать само уведомление.

❗ К сожалению, не все моменты чётко прописаны в законе, а официальных разъяснений, как заполнять уведомление, пока нет. Например, некоторые эксперты предлагают указывать на листе А в строке 030 не полную стоимость патента, а лишь ту часть, которую уменьшаете в данный момент. Поэтому, если вы в чём-то сомневаетесь, лучше позвоните в свою инспекцию и спросите, какой порядок предлагают они.

Когда Эльба научится уменьшать патент на взносы

Заполнить и отправить уведомление в сервисе можно будет ориентировочно во второй половине апреля. Сейчас форма находится в разработке. Вместе с ней появится и автоматическое уменьшение стоимости патента на страховые взносы. Поэтому пока предлагаем обходной вариант.

Если у вас патент с одним платежом (на месяц или на квартал) — возьмите платёжку на его оплату из задачи в Эльбе, загрузите её в банк, вручную уменьшите сумму на взносы, которые оплатили в период действия патента. Только перед этим нужно подать уведомление в налоговую.

Если у вас патент с двумя платежами (на 6 месяцев или более) и подошёл срок оплаты ⅓ от его стоимости — лучше заплатить эту сумму полностью, пока не уменьшая её на взносы. Тогда вторую платёжку Эльба автоматически уменьшит на взносы. Если в итоге получится переплата по патенту, вы сможете её вернуть на расчётный счёт или зачесть в счёт будущих патентов.

Кто может работать без онлайн-кассы

Раньше в 54-ФЗ был список видов деятельности на патенте, для которых онлайн-касса обязательна.

С 1 января 2021 года, наоборот, появится перечень патентщиков, освобождённых от онлайн-касс. Это те же самые виды деятельности, что и раньше, меняется только формулировка в законе. Вместо чека нужно выдавать специальные документы. Вот пример такой квитанции.

Какие виды деятельности получили освобождение от касс:

Как Эльба помогает с патентом

В сервисе вы сможете:

Заполнить электронное заявление в Эльбе куда проще, чем разбираться с бумажной формой на нескольких листах. И вероятность допустить ошибку гораздо меньше. Поставьте в Реквизитах галочку напротив патентной системы и нажмите «Создать заявление на патент».

Обычно заявление подают минимум за 10 рабочих дней до начала деятельности, но из-за отмены ЕНВД сделали временное исключение. Чтобы получить патент с 1 января 2021 года, подать заявление нужно до 31 декабря 2020 года.