Отражаем в отчетности иностранных сотрудников

Работодатели отчитываются по иностранцам по тем же формам, которые сдают за российских сотрудников. Но заполнение некоторых отчетов имеет свои нюансы. Разберем подробнее.

Форма 2-НДФЛ

В текущем году такую форму работодатели сдают в последний раз. Начиная с отчетности за 2021 год, она войдет в состав формы 6-НДФЛ.

Особенности заполнения формы 2-НДФЛ на иностранного работника:

Особенности заполнения формы 6-НДФЛ по иностранным работникам зависят от событий, которые произошли в течение отчетного периода:

1. Иностранец изменил свой статус.

Так как ставки НДФЛ для резидентов и нерезидентов различны: 13 % и 30 %, то работодателю необходимо заполнить нужное количество Разделов 1 (в форме 6-НДФЛ, которая вступит в силу с 1 квартала 2021 года, это будет Раздел 2) — по одному для каждой ставки налога.

2. Иностранцу был предоставлен вычет по патенту.

В строке 050 Раздела 1 (в новой форме это будет строка 150 Раздела 2) нужно отразить общую сумму фиксированных авансовых платежей. Эта сумма не должна превышать сумму исчисленного налога по строке 040 раздела 1 (строка 140 Раздела 2 нового отчета).

Расчет по страховым взносам

Особенности заполнения расчета зависят от ставок страховых взносов. Если иностранцы имеют право на применение взноса на обязательное социальное страхование по пониженной ставке — 1,8 %, то работодателю необходимо включить в состав расчета Приложение 8:

В строки графы 130 раздела 3 нужно внести код категории застрахованного лица из Приложения № 7 к Порядку заполнения формы по страховым взносам.

Например: «ВПНР» — иностранцы, кроме высококвалифицированных специалистов, временно пребывающие на территории РФ, с выплат и вознаграждений, которым исчисляются страховые взносы.

Форма 4-ФСС

Взносами на травматизм облагаются все вознаграждения и выплаты по трудовым договорам или договорам ГПХ, если в них содержится такое условие. Поэтому форма 4-ФСС на иностранцев заполняется в том же порядке, который применяется для российских сотрудников.

Особенности заполнения формы СЗВ-М на иностранного работника:

Если иностранный работник не попадает под пенсионное страхование, то отчитываться по нему не нужно.

СЗВ-ТД

Работодатель обязан завести иностранному работнику трудовую книжку и фиксировать в ней кадровые события. Поэтому форма СЗВ-ТД заполняется на иностранного работника в том же порядке, который применяется для граждан РФ.

СЗВ-СТАЖ

В отчет включают сведения об иностранных сотрудниках, которые зарегистрированы в системе пенсионного страхования. Форма заполняется в обычном порядке.

С отчетностью вам поможет разобраться бухгалтер, а миграционный учет лучше доверить профессионалам. Звоните нам, мы с радостью вам поможем: 8 812 640 95 04.

Таблицы и примеры кодов единого расчета по страховым взносам

Как известно, с первого квартала 2017 года отчёт по взносам во внебюджетные фонды сдают по новой форме. Значит, важно правильно заполнить все поля, чтобы не возникло вопросов со стороны налоговиков. Как проставляют коды в едином расчете по страховым взносам в 2019 году, что они обозначают и кто должен их заполнять, расскажет наша консультация.

Для чего нужны

Утвержденные ФНС цифры кодов помогают специалистам в инспекциях оперативно и точно обрабатывать данные единых расчетов по взносам. В основном они характеризуют параметры, которые дают полную информацию об экономическом субъекте и при необходимости позволяют классифицировать сданный отчёт.

Разумеется, многие бухгалтеры привыкли к кодам в расчете РСВ-1. В 2017 году в связи со сменой форма отчёта их состав был обновлён, но общий подход тот же. Они размещены на следующих частях единого расчёта:

Отметим, что некоторые коды вписывает сотрудник налогового органа. Но в основном обязанность возложена на предприятие. Поэтому важно понимать, какие коды в расчете по страховым взносам в 2019 году надо использовать и как их правильно указывать.

В первую очередь, рассмотрим особенности заполнения кодов на титульном листе – расчетный период, вариант представления отчетности и др.

Какие ставить коды отчетного и расчетного периодов

Подавать единый расчет нужно после 1-го квартала, 6, 9 и 12 месяцев. Срок – не позднее 30-го числа месяца, который идёт после такого отчетного периода. Комбинация цифр, информирующая налоговиков о периоде отчёта, определена в Приложении № 3 порядка заполнения единого расчета:

Как видно, расчетный период – это год. Ему соответствует код 34.

ПРИМЕР

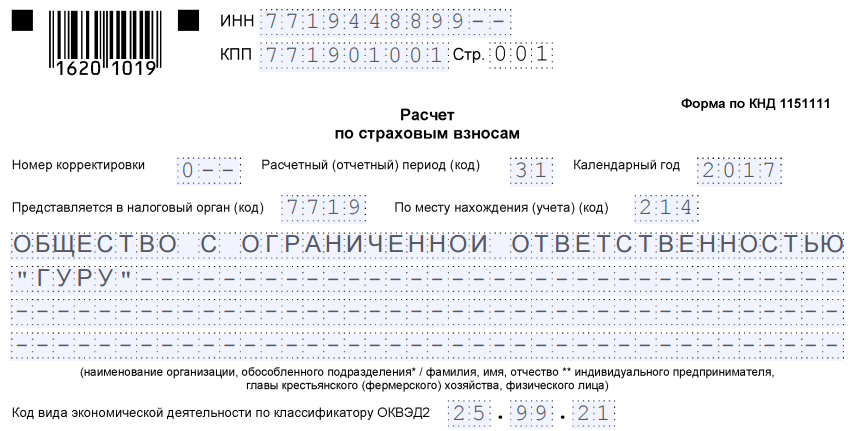

Компания ООО «Гуру» подает отчетность по взносам за I квартал 2019 года. При оформлении первого листа в поле для отчетных и расчетного периодов она отмечает цифру 21:

Код налогового органа, в который подан отчет

В зависимости от территориального расположения налоговым инспекциям присваивают индивидуальный номер. Узнать его можно на официальном сайте ФНС России, из бухгалтерских справочников либо взять первые четыре цифры ИНН.

В таблице представлены значения для некоторых регионов:

| Регион России | Код ИФНС/МИФНС |

| Москва | 77— |

| Подмосковье | 50— |

| Санкт-Петербург | 78— |

| Тюменская область | 72— |

| Новосибирская область | 54— |

| Амурская область | 28— |

Где: «–» порядковый номер налогового органа в регионе.

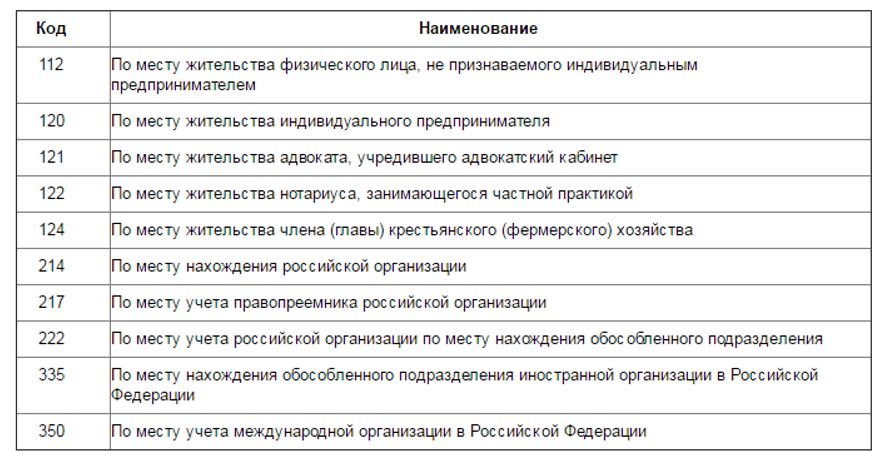

Код по месту нахождения

Поле этого кода находится на титульном листе справа от кода ИФНС. Его указывают в зависимости от территориального расположения предприятия и его юридического статуса. Значения могут быть следующими:

ПРИМЕР

Предположим, что ООО «Гуру» расположено на территории России – в г. Томске. Тогда в рассматриваемом поле ставят цифру 214, а код ИФНС – 7017:

Код вида деятельности

На титульном листе после наименования организации нужно указать код экономической деятельности – согласно ОКВЭД2. Он несёт в себе сведения о наименовании сферы деятельности компании и описание группировки конкретных ее занятий. Посмотреть его значение можно:

ПРИМЕР

Сфера деятельности ООО «Гуру» – производство бронированных и армированных сейфов, а также огнеустойчивых дверей. Согласно 2-й редакции Классификатора, рассматриваемому виду деятельности присвоен код 25.99.21. Его указывают в соответствующем поле титульного листа:

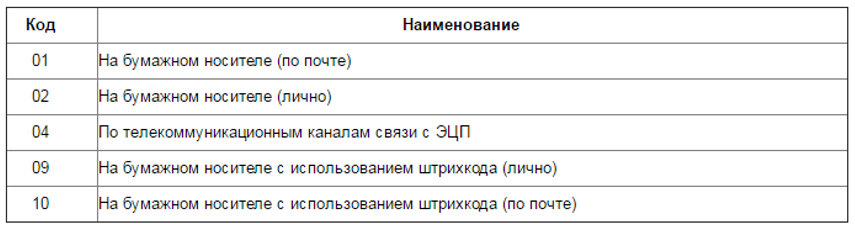

Какие указывать коды способов представления расчета по страховым взносам

Существуют разные варианты сдачи единого расчёта по взносам в Налоговую службу. Может лично принести документ, отправить по почте или телекоммуникационным сетям. После получения сама инспекция проставляет код в зависимости от выбранного предприятием способа. Сделать это должен сотрудник ИФНС. Возможные значения представлены в таблице:

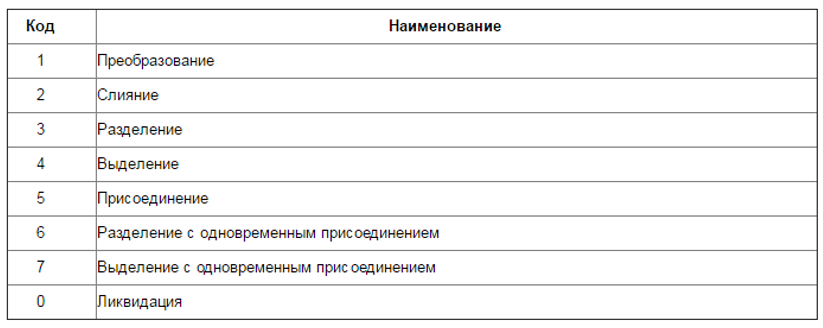

Код вида реорганизации или ликвидации

Когда идёт процесс прекращения деятельности экономического субъекта, создание одной/нескольких компаний или другие перемены, связанные с правопреемством, в едином расчете по страховым взносам указывают соответствующий код. Его возможные значения прописаны в Приложении № 2 порядка заполнения расчёта:

При отсутствии действий, касающихся реорганизации или ликвидации, в соответствующем поле ставят прочерк.

Какие коды указывать в сведениях о физлице без статуса ИП

На второй странице рассматриваемой отчетности необходимо указывать код страны гражданства. Список всех значений представлен в Общероссийском классификаторе стран мира (постановление Госстандарта РФ № 529-ст).

Вот примеры некоторых позиций:

| Название страны | Цифровой код |

| Россия | 643 |

| Беларусь | 112 |

| Казахстан | 398 |

| Киргизия | 417 |

| Эстония | 233 |

В разделе про адрес места проживания указывают код региона России, в котором зарегистрировано лицо. При написании руководствуйтесь Приложением № 7 порядка заполнения единого расчета.

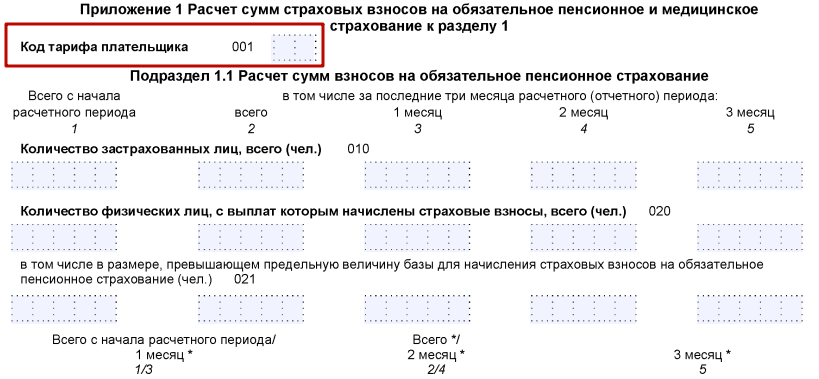

Страховой тариф: таблица кодов в расчете по взносам

При сдаче расчёта обязательно указывают код тарифа. Он характеризует категорию плательщика, а также ряд смежных признаков.

Всего законодательство предусматривает 29 таких кодов. Все они представлены в таблице ниже (Приложение № 5):

Учтите, что при заполнении Приложения 1 Раздела I комбинация цифр с 21 по 29 не применяется в строке 001, если на протяжении периода действовало несколько тарифов. То есть следует заполнить соответствующее количество Приложений 1 (или его подразделов). Каждое из них должно содержать нужный тариф.

ПРИМЕР

Компания ООО «Гуру» применяет основной режим налогообложения и отчисляет взносы по основному тарифу. Значит, в строке 001 Приложения 1 Раздела I она отмечает код 01:

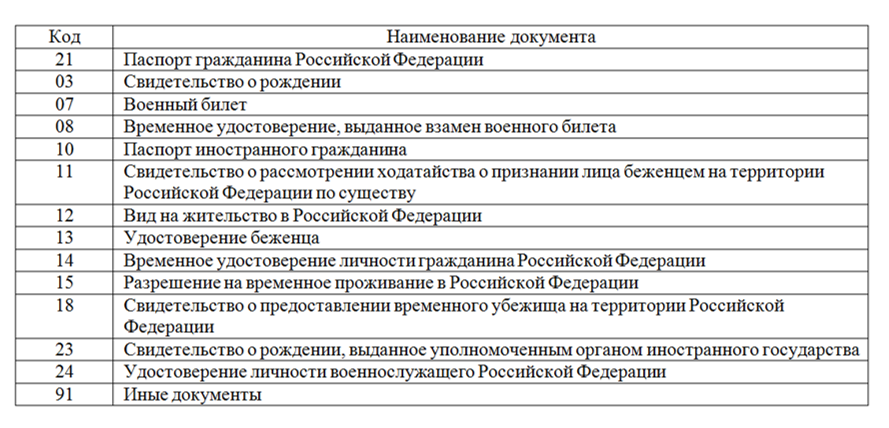

Какие ставить коды видов документов

В едином расчете также указывают шифр, который информирует о типе документа, удостоверяющего личность застрахованного. Используемое обозначение зависит также от наличия российского гражданства и статуса сотрудника. Полная информация представлена далее (Приложение № 6 к приказу ФНС № ММВ-7-11/551):

Данные коды указывают:

ПРИМЕР

В сведениях персонифицированного учета фирма отразила данные о сотруднике Н.В. Манееве на основании временного удостоверения личности, выданного гражданину РФ. В подобной ситуации в строке 140 необходимо указать код «14»:

Коды категории застрахованного лица

Упростить обработку информации, которую содержит расчёт, также помогают коды категории застрахованного лица. Их присваивают группам людей при их соответствии определенным условиям. Это могут быть сотрудники, которые работают в особо тяжелых условиях, занимаются интеллектуальной деятельностью и т. д.

Значение кода обычно зависит от гражданства и тарифов, по которым происходит начисление взносов. Полный список этих кодов можно увидеть в Приложении № 8 к порядку заполнения единого расчёта.

ПРИМЕР

При использовании основного тарифа организация, производящая отчисления за временно проживающего на территории РФ иностранца, указывает код «ВЖНР». Для владельцев российских паспортов его значение будет «НР».

Код бюджетной классификации

Соответствующее 20-значное число проставляют на некоторых страницах Раздела I и II. Оно позволяет правильно распределять денежные поступления от взносов в зависимости от их целей:

ПРИМЕР

Компания «Гуру» готовит расчёт по страховым взносам за первые 6 месяцев 2019 года. Какие КБК необходимо отразить в первом разделе на обязательное пенсионное и медицинское страхование, показано ниже:

Код класса условий труда

Рассматриваемый показатель влияет на размер страховых взносов. Для сотрудников, которые работают в тяжелых или вредных условиях, предусмотрены дополнительные тарифы. При оформлении единого расчета в окошке «Код класса условий труда» Подраздела 1.3.2 ставят цифру 1, если подкласс опасности составляет 4. А коды 2, 3, 4 и 5 соответствуют подклассам 3.4, 3.3, 3.2 и 3.1.

ПРИМЕР

Компания «Риал Строй» составляет расчёт по страховым взносам за полугодие 2019 года. При внесении данных о К.В. Кузнецове, работающем электросварщиком, необходимо в Подраздел 1.3.2 вписать в поле «Класс условий труда» число 4.

Другие коды в расчете по страховым взносам и их обозначение

Выше мы рассмотрели наиболее важные коды, фигурирующие в едином расчёте по взносам. Но при заполнении листов этого документа можно встретить ряд дополнительных цифровых комбинаций. Ознакомимся с ними подробнее.

ОКТМО

В Разделах I и II нужно указать ОКТМО. Он характеризует территориальную принадлежность муниципального образования, где происходит уплата взносов. Посмотреть его значение можно:

ПРИМЕР

Для муниципального района Сокольники Москвы ОКТМО 45315000. А по Юхновскому району Калужской области – 29650000.

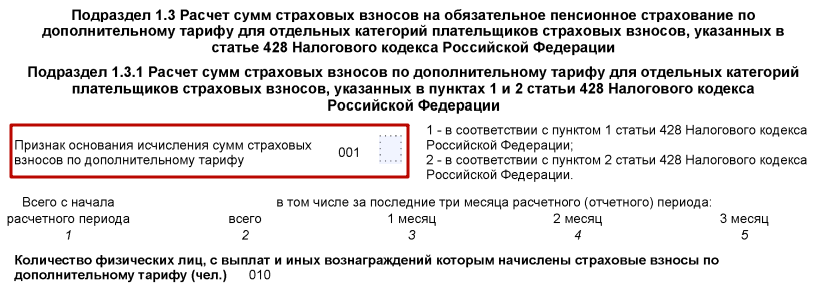

Правовое основание доп. тарифа

Когда производят отчисления по дополнительным тарифам, обязательно указывают основание:

Основание заполнения по доп. тарифу

В Подразделе 1.3.2 предприятию понадобится отметить признак, на основании которого был установлен дополнительный тариф:

Признак выплат по болезням и материнству

В начале 2-го Приложения Раздела I необходимо указать признак выплат:

Ставьте «1», если указываете взносы к уплате в бюджет. А «2», если показываете суммы превышение расходов на выплату страхового обеспечения над исчисленными взносами по болезням и материнству.

Также его проставляют в конце данного Приложения:

Признак застрахованного в системе

В Разделе III в конце данных о застрахованном надо поставить код в поле «Признак застрахованного лица». Его значение зависит от того, застрахован ли человек в системе пенсионного, медицинского и социального страхования. При положительном ответе ставьте «1», а при отрицательном – «2».

Указаны коды для заполнения расчета по страховым взносам в связи со снижением тарифов для некоторых категорий плательщиков

|

| pichsakul / Depositphotos.com |

Налоговая служба назвала коды, которые нужно будет указывать плательщикам при заполнении расчетов по страховым взносам за полугодие 2020 года (письмо ФНС России от 9 июня 2020 г. № БС-4-11/9528@).

В налоговое законодательство были внесены изменения в части снижения тарифов страховых взносов для отдельных категорий налогоплательщиков (Федеральный закон от 8 июня 2020 г. № 172-ФЗ).

В связи с этим до внесения соответствующих изменений в порядок заполнения расчета по страховым взносам в части дополнения кодов тарифа плательщика страховых взносов, налоговая служба разъясняет, что плательщики, применяющие вышеуказанные пониженные тарифы для отражения в расчете, указывают код тарифа «21».

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

При заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета указывают коды категории застрахованного лица:

Вышеуказанные коды применяются плательщиками страховых взносов при представлении Расчета за полугодие 2020 года.

Как заполнить РСВ с нулевым тарифом по взносам

Страховые взносы за II квартал отменили — это касается пострадавшего бизнеса из реестра МСП. Но расчёт по страховым взносам нужно сдать до 30 июля. ФНС выпустила новые коды, контрольные соотношения и письма с разъяснениями для всех, кого коснулся нулевой тариф. Разберёмся, как заполнить РСВ за полугодие 2020 года.

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2018 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как заполнить РСВ с нулевым тарифом

От страховых взносов работодателей освободили, но расчёт сдать все равно придётся. ФНС разъяснила, что о применении нулевого тарифа работодатели смогут заявить через сдачу полугодового РСВ с нулевыми начислениями за II квартал. Если вы уже сдали расчёт и указали в нём суммы за апрель-июнь, заполните новый экземпляр по инструкции и сдайте как уточнёнку (информация ФНС России от 10.07.2020).

Для подготовки расчёта за первое полугодие используйте стандартный бланк РСВ, утверждённый приказом ФНС от 18.09.2019 N ММВ-7-11/470@. Правила заполнения налоговая разъяснила в письме от 09.06.2020 № БС-4-11/9528@.

В расчёте страховых взносов заполните:

Титульный лист и первый раздел заполняйте в стандартном порядке — тут изменений нет. Помните, что раздел 1 заполняется нарастающим итогом с начала года, поэтому нужно просуммировать соответствующие строки по каждому виду взносов из всех строк листов по разным тарифам. Но за апрель, май и июнь в первом разделе проставьте нули.

В отношении остальных листов появились новые разъяснения.

Как заполнить приложения 1 и 2 к разделу 1

Приложения 1 и 2 заполните в двух экземплярах — по одному для каждого тарифа (обычного и нулевого).

В первом экземпляре приложения поставьте код тарифа плательщика «01» и заполните его только данными по взносам за первый квартал. Укажите нарастающим итогом суммы выплат с 1 января по 31 марта. В графах 2, 3 и 4 проставьте нули, так как они предназначены для начислений за последние три месяца, а эти данные мы поместим в отдельный экземпляр.

В строке 001 «Код тарифа плательщика» для тарифа 0 % укажите код «21». Покажите в приложениях с этим кодом только начисления за II квартал — в общей сумме и по месяцам. В строке 060 Заполните все 4 поля нулями, так как за второй квартал взносы начислены по тарифу 0 %. Страницы нумеруйте по порядку, дублировать номера не надо.

Необлагаемые выплаты включайте в отчёт в соответствии с тем периодом, к которому они относятся. Если они отнесены к февралю, впишите их в отчет с кодом «01», если к маю — в отчет с кодом «21».

Как заполнить раздел 3

Раздел 3 заполните на каждого работника в одном экземпляре — для нулевого тарифа по взносам. В строке 130 подраздела 3.2.1 укажите код категории застрахованного лица из письма ФНС от 09.06.2020 № БС-4-11/9528@. Всего есть три кода категории:

Заполняйте раздел 3 в общем порядке, но в строках, где вы обычно показываете взносы, проставьте нули.

Бизнес из реестра МСП, который власти не отнесли к перечню наиболее пострадавших, тоже получил льготу. Такие работодатели платят взносы с части зарплаты, превышающей федеральный МРОТ по ставке 15 %. Для заполнения РСВ при этом предусмотрен иной порядок. Мы рассказывали, как заполнить расчёт по сниженным тарифам для страховых взносов.

Новые контрольные соотношения для нулевого тарифа

Новые контрольные соотношения для расчёта по нулевым тарифам ФНС опубликовала в письме от 10.06.2020 N БС-4-11/9607. Они дополняют предыдущий перечень контролей для формы РСВ (письмо ФНС от 07.02.2020 № БС-4-11/2002@).

Всего добавили три новых контрольных соотношения, но суть у всех одна. Рассмотрим на примере первого: «При наличии подр 1.1 прил. 1 р. 1 СВ по значению поля 001 прил. 1 р. 1 СВ = 21 обязательность соблюдения условий для применения пониженных тарифов страховых взносов, установленных статьей 3 Федерального закона от 08.06.2020 N 172-ФЗ». Аналогичные правила действуют для подраздела 1.2 приложения 1 и приложения 2.

Это значит, что заполнять РСВ по нулевым тарифам с кодом «21» можно только в том случае, если вы соответствуете условиям освобождения из Федерального закона от 08.06.2020 № 172-ФЗ. ФНС будет это проверять.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

ФНС уточнила коды для расчета по страховым взносам

ФНС РФ разъяснила, какие коды необходимо указывать в расчете по страховым взносам работодателям из пострадавших отраслей, применяющим нулевые тарифы страховых взносов за II квартал 2020 года.

Ведомство напоминает, что Федеральный закон от 08.06.2020 № 172-ФЗ внес поправки в НК РФ, которые устанавливают нулевые тарифы страховых взносов для:

Перечисленные налогоплательщики в отношении выплат физлицам, начисленных за апрель, май, июнь 2020 года (в пределах установленной предельной величины базы и свыше нее) применяют следующие пониженные тарифы страховых взносов:

Порядок заполнения расчета по страховым взносам, утвержденный приказом ФНС от 18.09.2019 № ММВ-7-11/470@, пока не учитывает.

ФНС в связи с этим отмечает, что до внесения соответствующих изменений в этот порядок в части дополнения кодов тарифа работодатели, применяющие нулевые тарифы в соответствии с законом № 172-ФЗ, в расчете указывают код тарифа плательщика страховых взносов «21».

До внесения изменений в этот порядок в части дополнения кодов категории застрахованного лица работодатели при заполнении подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица», раздела 3 Расчета указывают коды категории застрахованного лица:

В письме при этом отмечается, что указанные вые код тарифа плательщика страховых взносов и коды категории застрахованного лица, учитывающие положения нормы закона № 172-ФЗ, применяются при представлении расчета за полугодие 2020 года.

В учетных решениях «1С:Предприятие 8» рекомендованные ФНС коды для расчета по страховым взносам и порядок заполнения будут поддержаны с выходом очередных версий. О сроках см. в «Мониторинге законодательства».