Заполнение графы 29 «Орган въезда/выезда» таможенной декларации

В графе 29 ДТ указывается код таможенного органа, через который товары прибыли на таможенную территорию Союза или убывают с таможенной территории Союза, в соответствии с классификаторами таможенных органов, применяемыми в государствах – членах Союза.

Особенности для импорта (ввоза)

Если товары ввозятся (ввезены) на таможенную территорию через пункты пропуска, расположенные на участке таможенной границы РФ, в графе указывается восьмизначный код таможенного органа в соответствии с классификатором таможенных органов, применяемым в Российской Федерации,

Если декларируемые товары ввозятся на таможенную территорию через разные пункты пропуска, в графе указываются коды всех таможенных органов, расположенных в местах прибытия товаров на таможенную территорию, в соответствии с классификаторами таможенных органов, применяемыми в государствах – членах Союза.

Графа не заполняется при перемещении товаров по линиям электропередачи или трубопроводным транспортом.

Особенности для экспорта (вывоза)

Указывается код таможенного органа, расположенного в месте убытия товаров с таможенной территории, в соответствии с классификаторами таможенных органов, применяемыми в государствах – членах Союза.

Если декларируемые товары вывозятся с таможенной территории через разные пункты пропуска, в графе указываются коды всех таможенных органов, расположенных в месте убытия товаров с таможенной территории, в соответствии с классификаторами таможенных органов, применяемыми в государствах – членах Союза.

Графа не заполняется:

Обратите внимание

При перемещении припасов указывается наименование и код таможенного органа, расположенного в месте погрузки товаров, помещаемых под таможенный режим перемещения припасов и загружаемых на транспортные средства, убывающие с территории Российской Федерации.

Заполнение таможенной декларации

Пособие по заполнению таможенной декларации на товары разработано на основе программы «Альта-ГТД» в Ростовском филиале Российской таможенной академии в 2015 году и обновлено в 2018 году экспертами по ВЭД компании «Альта-Софт» с учетом изменений таможенного законодательства.

Пособие рекомендовано УМО РТА к использованию в обучении студентов по специальности 38.05.02 «Таможенное дело».

Заполнение таможенной декларации на товары – один из важнейших этапов при перемещении товаров через границу Евразийского экономического союза. Правильное заполнение всех граф обеспечивает беспрепятственное помещение перевозимого груза под таможенную процедуру, что собственно и является первым этапом декларирования.

Порядок заполнения таможенной декларации определяется Таможенным кодексом Евразийского экономического союза, вступившем в силу в 2018 году, Федеральным законом «О таможенном регулировании в Российской Федерации», Решениями ЕЭК, отдельными нормативными актами, регламентами и Решением Комиссии таможенного союза от 20.05.2010г. № 257 (Инструкция по заполнению таможенной декларации). Заполнение отдельных граф декларации также регламентированы специальными документами.

Для корректного декларирования необходимо учитывать множество факторов. В настоящей инструкции по заполнению таможенной декларации мы постарались дать подробные разъяснения по заполнению сложных граф. При том, что большинство граф декларации на товары имеют одинаковые правила при заполнении для процедуры импорта и экспорта, некоторые графы в этих случаях кардинально отличаются. Для таких граф ДТ мы дали максимально развернутые пояснения, снабдив примерами заполнения.

Где в гтд указан код таможенного органа

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Письмо Департамента налоговой и таможенной политики Минфина России от 22 февраля 2018 г. N 03-07-08/11477 Об указании в счете-фактуре регистрационного номера таможенной декларации при реализации на территории РФ товаров, ранее ввезенных на территорию РФ

Вопрос: ООО просит дать разъяснения о порядке заполнения графы 11 счета-фактуры, форма которого применяется с 01.10.2017 года.

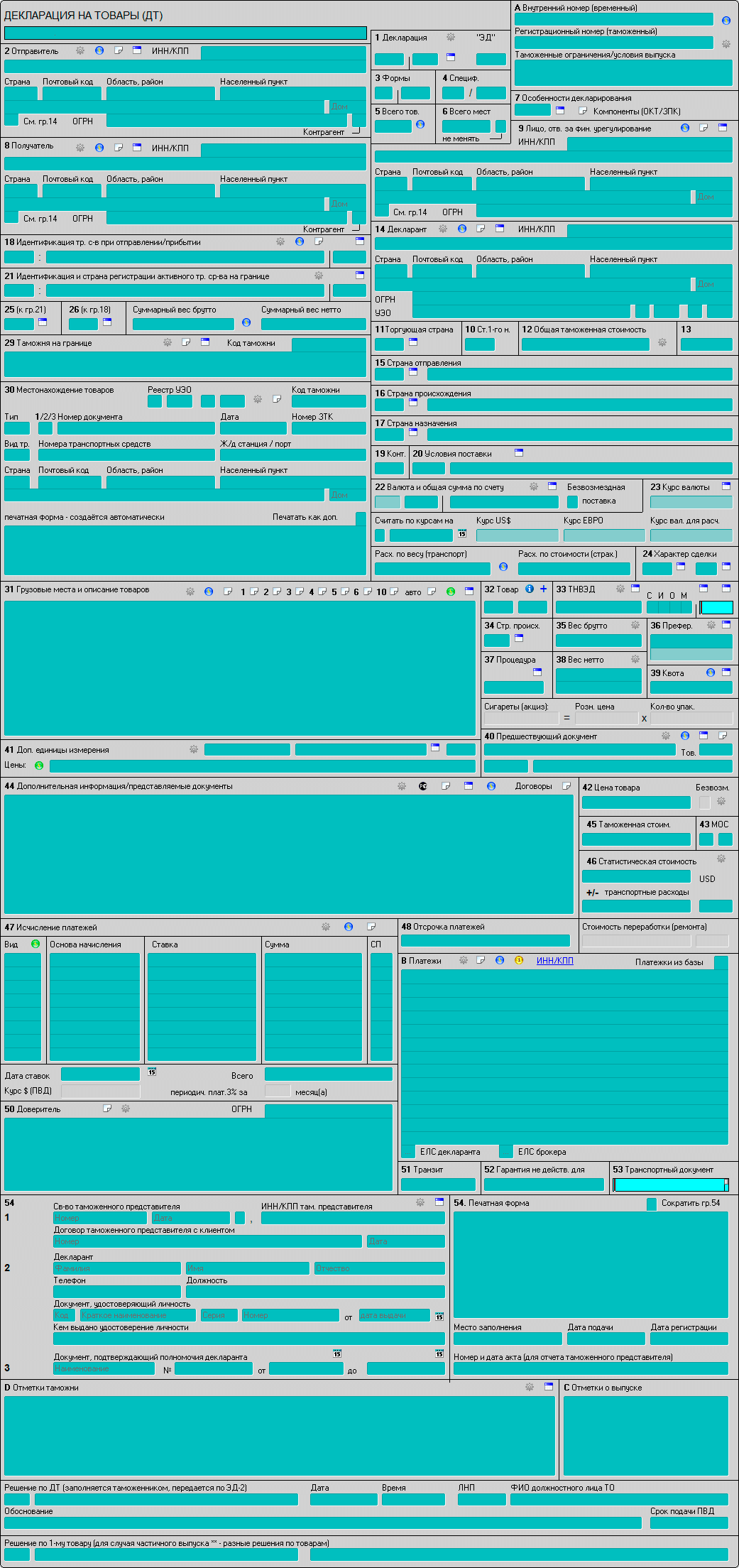

Регистрационный номер таможенной декларации присваивается должностным лицом таможенного органа РФ при принятии таможенной декларации и указывается должностным лицом таможенного органа РФ в первой строке графы «А» основного и добавочного листов таможенной декларации (п. 43 Инструкции).

Регистрационный номер декларации на товары формируется по следующей схеме:

Согласно пункту I Приказа ГТК РФ N 543, МНС РФ N БГ-3-11/240 oт 23.06.2000 «О формировании номера грузовой таможенной декларации после выпуска товаров» после выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом товаре, регистрационный номер грузовой таможенной декларации, присваиваемый должностным лицом таможенного органа Российской Федерации при ее принятии (из графы 7 ГТД), с указанием через знак дроби «/» порядкового номера товара из графы 32 основного или добавочного листа ГТД либо из списка товаров, если при декларировании вместо добавочных листов использовался список товаров.

Кроме того, касательно заполнения графы 11 счета-фактуры, форма которого действовала до 1 октября 2017 года, контролирующие органы неоднократно выражали свое мнение, указывая на то, что под номером таможенной декларации следовало понимать регистрационный номер с указанием через знак дроби порядкового номера товара из графы 32 (например, Письма ФНС от 30.08.2013 N АС-43/1579, от 18.07.2006 N 03-1-03/1334@).

Согласно Инструкции о порядке заполнения ДТ в состав элементов регистрационного номера ДТ порядковый номер товара не входит. Следовательно, можно сделать вывод, что в графе 11 счета-фактуры, форма которого применяется с 01.10.2017 г. указывать порядковый номер товара из графы 32, не следует.

Так как нормы российского налогового законодательства не устанавливают конкретного порядка заполнения номера таможенной декларации/регистрационного номера таможенной декларации, на основании пп. 2 п. 1 ст. 21 НК РФ просим дать письменные разъяснения о порядке отражения регистрационного номера таможенной декларации (с учетом или без учета порядкового номера товара из графы 32 таможенной декларации) при заполнении графы 11 формы счета-фактуры, форма которого применяется с 01.10.2017 года.

Ответ: В связи с письмом по вопросу указания в счете-фактуре регистрационного номера таможенной декларации при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, Департамент налоговой и таможенной политики сообщает.

Согласно подпункту «л» пункта 2 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства Российской Федерации от 26 декабря 2011 г. N 1137, в графе 11 счета-фактуры указывается регистрационный номер таможенной декларации. При этом данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Подпунктом 1 пункта 43 Инструкции о порядке заполнения декларации на товары, утвержденной решением Комиссии Таможенного союза от 20 мая 2010 г. N 257, установлен порядок формирования регистрационного номера декларации на товары и его указания в графе «А» основного и добавочного листов такой декларации.

Отражение в регистрационном номере декларации на товары сведений о товаре указанной Инструкцией не предусмотрено.

Таким образом, при реализации на территории Российской Федерации товаров, ранее ввезенных на территорию Российской Федерации, в графе 11 «Регистрационный номер таможенной декларации» следует указывать регистрационный номер таможенной декларации, проставленный в первой строке графы «А» основного и добавочного листов декларации на товары.

Одновременно сообщается, что настоящее письмо не содержит правовых норм или общих правил, конкретизирующих нормативные предписания, и не является нормативным правовым актом. В соответствии с письмом Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет информационно-разъяснительный характер по вопросам применения законодательства Российской Федерации о налогах и сборах и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

| Заместитель директора Департамента | О.Ф. Цибизова |

Обзор документа

Разъяснения касаются указания в счете-фактуре регистрационного номера таможенной декларации при реализации в России товаров, ранее ввезенных в страну.

Как пояснил Минфин России, в графе 11 «Регистрационный номер таможенной декларации» следует указывать регистрационный номер, проставленный в первой строке графы «А» основного и добавочного листов декларации на товары.

Где взять номер ГТД для счета-фактуры?

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях, внесенных в счет-фактуру, мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Номер ГТД, а точнее, регистрационный номер таможенной декларации для заполнения в счете-фактуре графы 11 следует брать из первой строки графы A основного и добавочного листов декларации на товары (см. письмо Минфина от 22.02.2018 № 03-07-08/11477).

С 01.07.2021 года в этой графе указывайте регистрационный номер таможенной декларации, если товры не подлежат прослеживаемости либо регистрационный номер партии товара, который подлежит прослеживаемости.

ВНИМАНИЕ! Таможенная декларация не оформляется при импорте товаров из Белоруссии и других стран ЕАЭС (пп. 5 п. 1 ст. 25 Договора о ЕАЭС, ст. 5 ТК ЕАЭС). Это значит, если товары не подлежат прослеживаемости, в графе 11 нужно ставить прочерк.

Как указать код страны происхождения товара в счете-фактуре, узнайте здесь.

Про другие реквизиты счета-фактуры читайте в этой статье.

Номер ГТД (таможенной декларации) в счете-фактуре при перепродаже

Номер ГТД в счете-фактуре не указан: правовые последствия

Российский импортер, составивший ГТД (грузовую таможенную декларацию, официально — ДТ или декларацию на товары) для ввезенного товара, должен в случае последующего сбыта совершенной закупки отразить в счете-фактуре номер соответствующей ДТ (подп. 14 п. 5 ст. 169 НК РФ).

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в счет-фактуру мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Путеводитель. Это бесплатно.

Если при перепродаже имущества по каким-то причинам не указали в счете-фактуре номер ГТД, то это не может стать основанием для отказа в последующем получении импортером вычета по НДС, когда прочие имеющиеся в налоговой документации сведения позволяют ФНС установить данные о поставщике, покупателе, узнать названия товаров, их цену, ставки НДС (Письмо Минфина России от 26.01.2018 N 03-07-08/4259).

Отметим, что номера ДТ не фиксируются в счетах-фактурах по товарам, импортированным из ЕАЭС, просто потому, что ГТД в таких правоотношениях в общем случае не составляются.

Подробности см. здесь.

Но как импортеру найти номер ДТ, если он решил указать его в налоговой документации? Каким образом фиксировать сведения о ГТД в счете-фактуре?

Как узнать номер ГТД и отразить его в счете-фактуре?

Декларации составляются по форме, утвержденной в приложении 2 к Решению комиссии Таможенного союза от 20.05.2010 № 257. Их номера отражаются в графе А указанного документа.

Не следует ошибочно принимать за номер ГТД справочный номер, фиксируемый в графе 7 ДТ. Дело в том, что в данной графе фиксируется код, отражающий специфику декларирования имущества по специальному классификатору — он не имеет ничего общего с номером ГТД для налоговой документации. Номер ДТ следует вписать в графу 11 таблицы, которая включена в форму счета-фактуры.

Если имущество импортировано в Россию из ЕАЭС, то в графе 11 рассматриваемого документа ставится прочерк. Графы 10 и 10а можно не заполнять.

Итоги

Номер ГТД в счете-фактуре фиксировать желательно, но не обязательно при соблюдении условия, что другие сведения, отраженные в документе, позволяют установить данные о поставщике, покупателе и товаре. Номер ДТ можно найти в графе А таможенной декларации. Впоследствии он фиксируется в графе 11 счета-фактуры.

Узнать больше об особенностях применения налоговой документации при ввозе товаров и услуг из-за рубежа вы можете в статьях: