• Регистрация • Внесение изменений • Ликвидация

Сайт использует

госсервисы:

Необходимая при заполнении форм информация:

Код налогового органа, как узнать код ИФНС по адресу, как узнать код налоговой по ИНН

Что такое код налогового органа?

Как узнать код ИФНС по адресу?

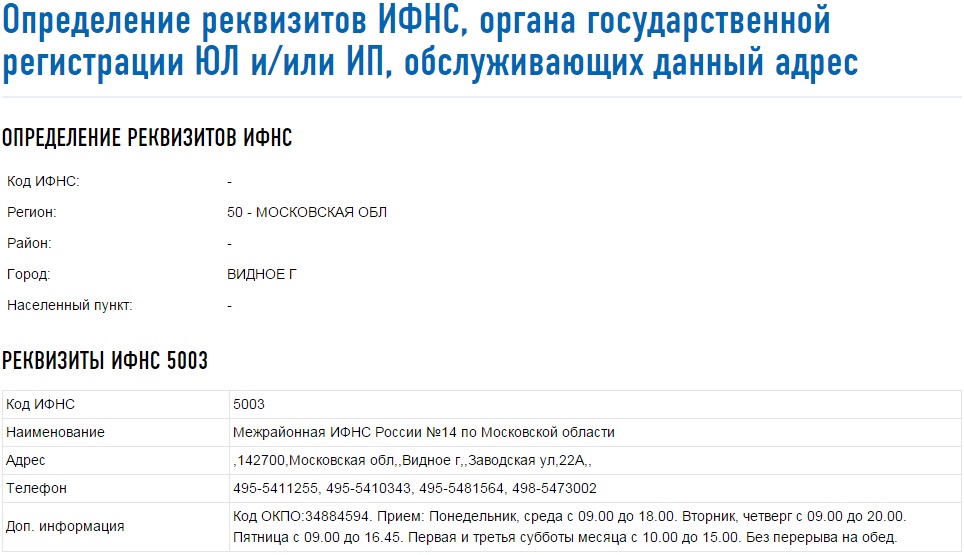

При заполнении форм в налоговую многие сталкиваются с вопросом определения кода налогового органа. Для того чтобы узнать код налоговой по адресу, достаточно воспользоваться сервисом «Определение реквизитов ИФНС», расположенном на сайте ИФНС.

Чтобы получить код ИФНС перейдите по ссылке на сервис «Определение реквизитов ИФНС». В открывшемся окне появится форма запроса, в которой нужно ввести:

1. Код ИФНС. Так как Вы не знаете код налоговой инспекции и пришли именно за ним, то пропустите данный шаг, нажав кнопку «Далее»;

2. Регион. Выберите из выпадающего списка Ваш регион;

3. Район. Если Вы не знаете Ваш район или его попросту нет, то пропустите данный шаг, нажав кнопку «Далее»;

4. Город. Выберите из выпадающего списка Ваш город;

5. В немногих случаях потребуется указать населенный пункт и улицу.

После успешного заполнения формы сервис выдаст таблицу с полной информацией о налоговом органе по Вашему адресу, в которой первой строкой и будет указан код ИФНС.

Как узнать код ИФНС по ИНН?

Ваши замечания и предложения по улучшению данной статьи оставляйте в комментариях.

Налоговая по адресу

Как пользоваться сервисом

В Российской Федерации, в общей сложности, функционируют более тысячи ИФНС и УФНС, среди которых есть межрегиональные по федеральным округам, по крупнейшим налогоплательщикам, по обработке данных, по ценообразованию, по камеральным данным, а также Управления ФНС по субъектам РФ. На нашем сайте разработан специальный сервис, благодаря которому вы сможете выяснить код и реквизиты нужной именно вам налоговой инспекции. Чтобы узнать код налоговой по адресу налогоплательщика нужно произвести две простых операции, процедуру осуществления которых мы рассмотрим ниже.

Компетенция

Разброс территориальной компетенции налоговых инспекций может быть достаточно велик, особенно на обширных Российских территориях.

Если юридические лица и ИП находятся со своим ИФНС в достаточно тесном контакте, начиная с момента регистрации, то физические лица или граждане или лица, только желающие начать процедуру регистрации ИП или ООО, зачастую не знают ни кода ИФНС, ни его местонахождение.

Именно в таких ситуациях сервис поиска кода налоговой по адресу будет незаменим, поскольку он поможет вам существенно сэкономить время.

Код ИФНС

Код – это уникальный идентификационный номер налоговой инспекции, состоящий из четырех цифр, из которых:

Для того, чтобы узнать код налоговой по адресу, последовательно введите в соответствующие поля свой полный адрес, включающий в себя субъект Федерации, район, город или иной населенный пункт, улицу и номер дома.

После введения всех требуемых данных сервис выдаст вам код налоговой инспекции и ее реквизиты.

Cхема документооборота с ИФНС

С 01 сентября 2014 года отправка и прием деклараций осуществляются в соответствии с приказом ФНС РФ от 31.07.2014 N ММВ-7-6/398@ «Об утверждении Методических рекомендаций по организации электронного документооборота при представлении налоговых деклараций (расчетов) в электронной форме по телекоммуникационным каналам связи». Также данный приказ с 01 сентября 2014 года признает утратившим силу приказ ФНС России от 02.11.2009 N ММ-7-6/534@.

При передаче отчетности, подписанной сертификатом уполномоченного представителя, с каждой декларацией передается информационное сообщение о представительстве (см. Каковы особенности предоставления налоговой отчетности через уполномоченного представителя?).

Порядок документооборота с ФНС

Налогоплательщик после отправки отчета получает следующие документы:

1. Подтверждение даты отправки отчета

Это электронный документ, формируемый специализированным оператором связи, содержащий данные о дате и времени отправки декларации. Формируется сразу после отправки отчета.

Дата представления отчета, которая указывается в квитанции о приеме, соответствует дате, зафиксированной в подтверждении даты отправки.

2. Извещение о получении либо сообщение об ошибке.

3. Квитанция о приеме либо уведомление об отказе.

4. Извещение о вводе либо уведомление об уточнении.

Сроки документооборота

Максимальный срок завершенного документооборота согласно методическим рекомендациям не должен превышать трех рабочих дней при автоматическом функционировании приемного комплекса налогового органа.

Как и когда уведомить о выборе налогового органа для целей НДФЛ: форма с 2020 года

Новое право

При наличии у организации нескольких обособленных подразделений на одной муниципальной территории или её расположении с обособками вместе на этой территории, с 2020 года уплачивать НДФЛ и сдавать отчётность по нему можно одним из 2-х способов:

Это регулирует новый абзац п. 7 ст. 226 НК РФ с 1 января 2020 года (ввёл Закон от 29.09.2019 № 325-ФЗ).

Налоговый агент сам выбирает обособку либо головной офис (это его право, а не обязанность) с учетом порядка, установленного п. 2 ст. 230 НК РФ.

Отметим, что до 2020 года такие налоговые агенты платили НДФЛ и сдавали отчетность по месту учета как головной организации, так и каждого обособленного подразделения.

Срок подачи

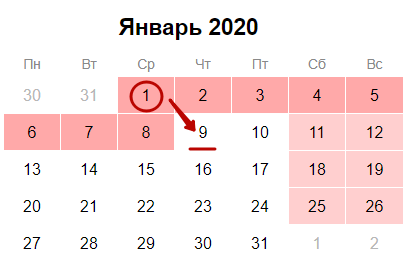

По общему правилу компания должна уведомить о выборе ИФНС не позднее 1 января (п. 2 ст. 230 НК РФ).

С учётом новогодних каникул с 1 по 8 января, этот документ нужно было направить в инспекцию не позднее 9 января.

Изменять уведомление в течение года нельзя. Исключения:

Однако в связи с довольно поздним утверждением формы уведомления в 2020 году, ФНС выпустила специальное разъяснение. Согласно ему, организации-налоговые агенты, планирующие с 2020 года применять новый порядок перечисления НДФЛ и представления отчетности, могут представить в инспекцию уведомление о выборе налогового органа до 31 января 2020 года (пятница).

Если же налоговый агент планирует представить уведомление после перечисления НДФЛ, то во избежание недоимки и переплаты эти суммы налога следует перечислять с 1 января 2020 года по платежным реквизитам выбранного обособленного подразделения.

При этом у налогового агента есть право подать заявление на уточнение платежа при необходимости корректировки отдельных реквизитов (КПП плательщика, ИНН, КПП и наименование получателя платежа).

Какой использовать бланк

Для указанной цели бланк уведомления о выборе налогового органа, порядок его заполнения и электронный формат подачи утверждены приказом ФНС России от 06.12.2019 № ММВ-7-11/622.

Согласно приказу, новая форма уведомления о выборе налогового органа для обособленного подразделения вступает в силу с 1 января 2020 года. Её КНД – 1150097.

Бланк уведомления состоит из 2-х листов – стандартного титульного и листа с перечнем вносимых КПП организации/её обособок и соответствующими кодами ИФНС.

Далее по прямой ссылке можно бесплатно скачать бланк уведомления 2020 :

Как заполнить уведомление

В целом, правила не отличаются от заполнения других налоговых форм. Это можно сделать как на бумаге, так и электронно. То же касается его отправки в ИФНС.

Так, в случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк. То же самое касается ситуации, когда для указания какого-либо показателя не требуется заполнение всех знакомест.

Если код по ОКТМО имеет 8 знаков, свободные места справа не заполняют.

«2» – если уведомление представляете в связи с изменением количества подразделений

«3» – если уведомление представляете в связи с отказом от перехода на уплату налога в бюджет региона по месту нахождения организации либо выбранного подразделения

«4» – если уведомление представляете в связи с другими изменениями, влияющими на порядок представления 2-НДФЛ и 6-НДФЛ

В последнем разделе уведомления приводят КПП организации и всех обособленных подразделений, расположенных на территории одного муниципального образования, в отношении которых организация либо выбранное ею обособленное подразделение будет платить НДФЛ и отчитываться.

Учтите: количество полей «КПП организации/обособленного подразделения» и «Код налогового органа» должно соответствовать количеству обособок, расположенных на территории одного муниципального образования с организацией либо выбранным подразделением.

Пример заполнения

Допустим, что ООО «Гуру» имеет 2 обособленных подразделения на территории одного муниципального образования. Они состоят на учете в ИФНС России № 19 и 21 по г. Москве (условимся, что две эти налоговые курируют одно муниципальное образование, каждая в своей части территории).

Платить НДФЛ и сдавать отчетность по этому налогу по данным подразделениям компания в 2020 году хочет через ИФНС России № 19 по г. Москве (п. 7 ст. 226, п. 2 ст. 230 НК РФ).

Значит, она уведомляет о своем выборе инспекцию № 19.

О налоговом органе, куда подавать уведомление о выборе ИФНС для ответственной обособки по НДФЛ

Уведомление о выборе одного из обособленных подразделений на территории муниципального образования для уплаты налога и представления отчетности по НДФЛ достаточно представить в один налоговый орган.

С 1 января 2020 года организация, имеющая несколько обособленных подразделений на территории одного муниципального образования, вправе перечислять удержанные суммы налога и представлять сведения по форме 2-НДФЛ и расчет по форме 6-НДФЛ в отношении их работников по месту учета одного выбранного подразделения. Для этого организация обязана представить соответствующее уведомление в налоговые органы, в которых она состоит на учете по месту нахождения каждого обособленного подразделения (пункт 2 статьи 230 НК РФ).

Приказом ФНС России от 06.12.2019 N ММВ-7-11/622@ утверждена форма (формат) данного уведомления и порядок заполнения.

ФНС России сообщает, что уведомление представляется в налоговый орган выбранного обособленного подразделения организации, через которое будут перечисляться суммы налога, а также представляться справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Дальнейшее уведомление всех налоговых органов, указанных в поле «Код налогового органа» раздела «Организация и ее обособленные подразделения, расположенные на территории одного муниципального образования» уведомления о выборе налогового органа, будет осуществляться в автоматическом режиме.

Вопрос: О перечислении НДФЛ и представлении справок по форме 2-НДФЛ и расчета по форме 6-НДФЛ организациями, имеющими несколько обособленных подразделений на территории одного муниципального образования.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 16 декабря 2019 г. N БС-4-11/25885@

Федеральная налоговая служба рассмотрела письмо от 01.11.2019 и в отношении представления уведомления о выборе налогового органа сообщает следующее.

При этом налоговый агент обязан уведомить о выборе налогового органа не позднее 1-го числа налогового периода налоговые органы, в которых он состоит на учете по месту нахождения каждого обособленного подразделения.

В этой связи организация вправе представить в налоговый орган в электронном виде либо на бумажном носителе одно уведомление о выборе налогового органа с указанием одного выбранного обособленного подразделения из всех обособленных подразделений, находящихся на территории одного муниципального образования. При этом уведомление о выборе налогового органа представляется в налоговый орган выбранного обособленного подразделения организации, через которое будут перечисляться исчисленные и удержанные суммы налога на доходы физических лиц, а также представляться справки по форме 2-НДФЛ и расчет по форме 6-НДФЛ. Дальнейшее уведомление всех налоговых органов, указанных в поле «Код налогового органа» раздела «Организация и ее обособленные подразделения, расположенные на территории одного муниципального образования:» уведомления о выборе налогового органа, будет осуществляться в автоматическом режиме.

Одновременно сообщается, что приказ ФНС России от 06.12.2019 N ММВ-7-11/622@ «Об утверждении формы Уведомления о выборе налогового органа, порядка заполнения и формата ее представления в электронной форме» находится на государственной регистрации в Министерстве юстиции Российской Федерации.