Где посмотреть номер кассового чека и всегда ли он указан в фискальном документе

Номер кассового чека — обязательный реквизит соответствующего фискального документа по закону. Рассмотрим, каким образом он регулируется действующими нормативами, и как его можно найти на кассовом чеке.

Зачем нужен номер кассового чека и в каких вариантах он существует

Прежде всего, отметим, что у кассового чека, формируемого на современной онлайн-кассе, соответствующей требованиям Закона № 54-ФЗ, есть не один, а несколько разных типов номеров. А именно:

Он показывает, каким по счету является чек с момента регистрации онлайн-кассы в ФНС.

Он, в свою очередь, отражает то, какой по счету чек сформирован с момента открытия смены на кассе.

Оба идентификатора, как правило, чаще нужны не самому магазину (поскольку являются несущественными с точки зрения подсчета выручки), а проверяющим органам — прежде всего, налоговикам. При выявлении расхождений по идентификаторам, размещенным на кассовых чеках — в том числе их номерам, и записям по фискальным данным в реестрах ФНС (которые формируются на основании сведений, получаемых с онлайн-касс через интернет) контролирующие органы могут вменить продавцу несанкционированное вмешательство в работу контрольно-кассовой техники, а затем выписать крупные штрафы.

Вместе с тем, проверка корректности формирования порядковых номеров чека — и после регистрации кассы, и после открытия смены, может оказаться полезной и самому магазину. В случае, если при сопоставлении двух чеков, сформированных подряд, выяснится, что их порядковые номера не следуют друг за другом, то это может означать, что онлайн-касса или фискальный накопитель, размещенный в ней, работают со сбоями. И их нужно срочно заменить.

Где указан номер кассового чека

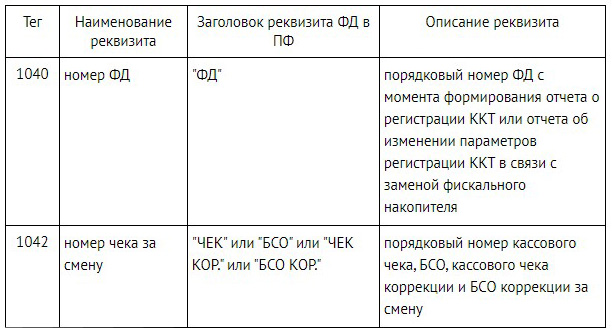

Размещение на чеке ККМ тех или иных идентификаторов — реквизитов, включая оба типа номера кассового чека, рассмотренные выше, регулируется двумя нормативными актами: Законом № 54-ФЗ, которым утверждены общие требования к составу соответствующих реквизитов, и приказом ФНС России от 14.09.2020 № ЕД-7-20/662@ ( ССЫЛКА ), которым утверждены детализированные требования к таким реквизитам — структурированные в рамках Форматов фискальных документов.

В свою очередь, указанным идентификаторам (как и любым другим) в соответствии с ФФД, которые утверждены приказом № ЕД-7-20/662@, соответствуют специальные теги, на основании которых определяется, каким образом и в каких случаях на том или ином виде кассового чека (БСО) — бумажном или электронном, отображаются рассматриваемые номера.

Указанное описание обоих тегов приведено, в частности, в Таблице 4 — с Общим перечнем реквизитов фискальных документов, которая отражена в приказе № ЕД-7-20/662@.

В свою очередь, в соответствии с Таблицей 5 — с Описанием общих значений реквизитов ФД, сказано, что:

Применяться рассматриваемые идентификаторы чека могут в соответствии с разными Форматами фискальных документов — 1.05, 1.1, 1.2, которые утверждены приказом № ЕД-7-20/662@. В связи с чем к использованию обоих реквизитов — по тегам 1040 и 1042, предъявляется большое количество требований, обусловленных содержанием указанных ФФД. Причем, не только применительно к кассовому чеку, но и к различным другим фискальным документам — например, чеку коррекции, отчету об изменении параметров регистрации, отчету об открытии смены, отчету о текущем состоянии расчетов, отчету о закрытии смены, отчету о закрытии фискального накопителя, подтверждении оператора. В каждом из соответствующих фискальных документов тем или иным образом используются рассматриваемые реквизиты — по тегам 1040 и 1042.

Установленные ФФД требования по применению данных реквизитов в полном объеме — применительно к каждому типу фискального документа, рассматривать особого смысла нет — но правомерно изучить их применительно к основному типу ФД — как таковому кассовому чеку (или БСО). В данном контексте реквизит 1040 — по которому показывается номер фискального документа с момента регистрации ККМ :

Аналогичные правила применения реквизита с тегом 1040 содержат также Таблица 58, регламентирующая формирование кассового чека по ФФД в версии 1.1, и Таблица 96, по котором составляется чек по ФФД в новейшей версии 1.2.

В свою очередь, реквизит 1042 — порядковый номер кассового чека за смену :

ФНС России недавно привела свежие разъяснения по применению реквизита «Номер чека за смену» (по тегу 1042) — в письме от 02.04.2021 № АБ-4-20/4418@ (ССЫЛКА). Ведомство напомнило, что обязательность реквизитов чека (как и БСО) в той или иной форме представления — печатной или электронной, регламентируется знакомым нам приказом № ЕД-7-20/662@ и указало, что рассматриваемый реквизит обязателен только для электронной формы чека (БСО) при использовании ККМ с поддержкой ФФД в версии 1.05 и более поздних. Таким образом, необязательность его применения в печатном чеке можно считать официально подтвержденной.

Можно отметить, что в соответствии с п. 67 и 115 Приложения № 2 к приказу № ЕД-7-20/662@, счетчики фискального накопителя, на основании которых в том числе определяется значение реквизита по тегу 1042, до момента формирования отчета о регистрации (или отчета об изменении параметров регистрации в связи с заменой накопителя) должны иметь нулевое значение. Кроме того, в счетчике накопителя, на основании которого формируются значения по реквизиту 1042, при формировании отчета об открытии смены должно также устанавливаться нулевое значение.

Указанное выше означает, что если соответствующие требования по использованию счетчиков ФН не выполняются, то фискальный накопитель будет признан неисправным.

Примечательно, что никакие ФФД прямо не регламентируют, где именно на чеке должны располагаться рассматриваемые реквизиты — номер кассового чека как ФД после регистрации ККМ и номер чека за смену. Размещение указанных идентификаторов осуществляется в соответствии с программными алгоритмами, которые определяются непосредственно производителем онлайн-кассы. С его стороны требуется лишь обеспечить присутствие необходимых реквизитов по ФФД.

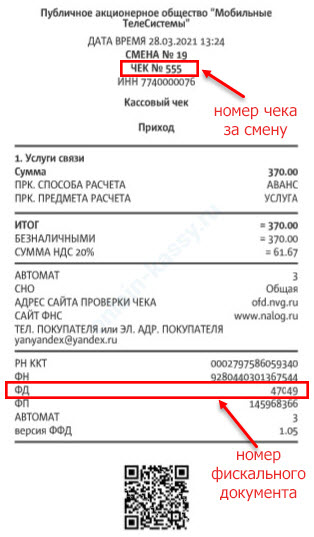

Как мы уже знаем, реквизит 1040 — номер кассового чека как ФФД после регистрации онлайн-кассы, отображается как на электронных, так и на печатных кассовых чеках. На практике он может быть размещен в нижней части кассового чека и обозначаться аббревиатурой ФД. Рядом, как правило, расположены такие идентификаторы как ФН (заводской номер экземпляра фискального накопителя), а также ФП (фискальный признак документа).

В свою очередь, реквизит 1042 — порядковый номер чека за смену, в соответствии с Форматами фискальных документов, обязателен к отображению только на электронной версии кассового чека. В случае, если чек электронный, то его порядковый номер за смену может размещаться в самой его верхней части.

Резюме

Кассовый чек или БСО, формируемые на онлайн-кассе, имеют большое количество идентификаторов — реквизитов, распределяемых на чеке в соответствии с тегами, которые описаны в Форматах фискальных документов. Есть 2 специфических востребованных реквизита чека ККМ — номер фискального документа (по тегу ФФД 1040) и номер кассового чека за смену (по тегу ФФД 1042). Первый реквизит обязателен к отображению как на печатных чеках, так и на электронных. Второй — только на электронных.

Оба реквизита, размещенные на кассовых чеках, могут быть использованы Налоговой службой при проверке корректности функционирования онлайн-кассы. Как и, безусловно, самим торговым предприятием.

Формат фискальных документов для продажи маркированных товаров ФФД 1.2: сроки перехода и какой фискальный накопитель для этого можно использовать.

Формат фискальных документов для продажи маркированных товаров ФФД 1.2: сроки перехода и какой фискальный накопитель для этого можно использовать.

Когда и как выдавать кассовый чек покупателю при поступлении оплаты на расчетный счет от физического лица.

Особенности применения ККТ https://onlain-kassy.ru/normativ/kom/kkt-pri-sdache-v-arendu.html при сдаче различных помещений в аренду.

Зачем нужен QR-код на чеке онлайн-кассы?

QR-код на чеке — возможность проверки этого документа

Обязательность наличия QR-кода в чеке, формируемом онлайн-устройством, предусмотрена п. 1 ст. 4 закона № 54-ФЗ. Этот код должен:

Зачем QR-код на чеке? Он позволяет шифровать все основные реквизиты этого документа:

Для чего нужны данные документа, существующие в зашифрованном виде? Ответ на этот вопрос тоже содержит п. 1 ст. 4 закона № 54-ФЗ: чтобы можно было проверить чек по QR-коду.

Можно ли принять к расходам затраты на покупку ГСМ, если в чеке отсутсвует QR-код? Ответ на этот вопрос узнайте в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Подробнее о реквизитах, которые должны присутствовать в чеке, выдаваемом онлайн-устройством, читайте в материале «Сверьте реквизиты в новых кассовых чеках».

Что нужно сделать, чтобы проверить чек?

Как осуществляется проверка чека по QR-коду? Прежде всего следует скачать на сайте ФНС специальное бесплатное приложение для проверки выданных онлайн-устройством документов. Затем сам код нужно отсканировать с помощью любого осуществляющего такую функцию устройства (например, мобильного телефона с камерой).

Загрузка в это приложение сканированного кода позволяет:

Можно ли принять к расходам при подсчете прибыли затраты на оплату услуг физлица по проверке QR-кода для авансового отчета? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Кроме того, чек по QR-коду можно проверить на кэшбэк-сервисах, позволяющих вернуть часть денег, потраченных на покупки в крупных сетевых магазинах (таких как «Ашан», «Пятерочка», «Лента»). Для этого тоже нужно будет скачать специальное приложение, зарегистрировавшись предварительно на выбранном для этой цели сайте. Через приложение можно не только узнавать о проводимых акциях по начислению баллов за совершенные покупки, но и начислять баллы, загружая в приложение отсканированный QR-код, а затем выводить из личного кабинета накопленные деньги, перечисляя их на мобильный телефон или обменивая на сертификаты некоторых магазинов.

Итоги

QR-код, который, согласно требованиям закона № 54-ФЗ, обязательно должен отображаться в чеке или БСО, выдаваемом онлайн-устройством, содержит в зашифрованном виде основную информацию об операции продажи. Сканированный вариант этого кода позволяет проверить чек на сайте ФНС и на кэшбэк-сервисах.

Зачем нужен QR-код на чеке онлайн-кассы?

Свежие новости

Бесплатно по России

Для всех мобильных

115280, Москва,

ул. Ленинская Слобода, 26 строение 5, офис 2604, БЦ «Симонов Плаза»

КЛИЕНТА

АГЕНТА

Благодарим за регистрацию личного кабинета на сайте Оператора фискальных данных ОФД-Я!

На указанный адрес электронной почты отправлено письмо с учетными данными.

Используйте их для входа в личный кабинет.

Политика обработки персональных данных

УТВЕРЖДАЮ

Генеральный директор ООО «Ярус»

Политика ООО «Ярус» в отношении обработки персональных данных

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Как расшифровать кассовый чек

Кассовый чек, подтверждающий приобретение товара за наличный расчет или по карте, используется как документ повсеместно: от подтверждения расходов подотчетного лица до разрешения возникающих спорных ситуаций при покупке товара. Вместе с тем расшифровать значение некоторых важных данных в нем бывает непросто из-за специфики сокращений, применяемых в документе. Мы расскажем, какие сведения может содержать кассовый чек и что они означают.

Обязательные реквизиты

Число обязательных реквизитов чека достаточно велико – около 30 наименований, и законодатель постоянно дополняет этот список.

Содержание данных кассового чека (реквизитов кассового чека) определяется двумя основными документами:

В них перечислены основные реквизиты кассового чека, форма их представления, вид. Порядок расположения реквизитов в чеке законодательством не устанавливается.

Обычно информация располагается компактно, отдельными частями, в соответствии с логикой и содержанием данных:

Часть реквизитов чека, например, фискальный признак сообщения (ФПС) в чеке не указывается. Этот реквизит генерируется тех. средством и присваивается хранящимся в фискальном накопителе чекам, которые передаются затем ОФД.

Кстати говоря! Чем сложнее формат фискальных данных, тем больше сведений может сгенерировать ККТ в чеке. Начиная с формата 1.05 можно указывать сведения о предмете сделки: товар, работа, услуга, выигрыш и пр., способ расчета: например, аванс, полный расчет, предоплата.

Как расшифровываются в чеке фискальные данные

Смысл большинства реквизитов покупателю интуитивно понятен, но часть, относящаяся к фискальным данным, требует пояснения. Рассмотрим некоторые реквизиты кассового чека и их значение более пристально.

Напомним, что фискальными данными, согласно ФЗ-54, являются сведения о расчетах продавца и покупателя, хранящиеся в фискальной памяти и передаваемые в режиме онлайн-кассы в ФНС, а также сведения о кассовой технике, обслуживающей эти расчеты:

Для электронного чека обязательны:

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

Фискализация операций оплаты, проведённых через QR-код

Для печати фискальных чеков при оплате с помощью QR-кодов на кассе должна быть настроена оплата безналичным способом.

Все операции по настройке выполняются под учётной записью администратора кассы.

На главном экране нажмите кнопку «Настройки»

Перейдите в раздел «Настройки»

В нижней части меню выберите пункт «Типы оплаты»

Установите ползунок напротив строки «Оплата безналичными» в активное положение

При выборе способа оплаты вам будут предложены несколько вариантов. В случае проведения оплаты по QR, выберите вариант «Безналичными».

На чеке должна отобразиться безналичная оплата, как показано на картинке.

Все операции по настройке выполняются под учётной записью администратора кассы.

На главном экране нажмите кнопку с тремя полосками в левом верхнем углу

Перейдите в раздел «Настройки»

Перейдите в раздел «Платёжные терминалы»

В разделе «Платёжные терминалы» нажмите кнопку-плюс

В поле «Поставщик терминала» установите вариант «Автономный терминал», затем нажмите кнопку «Далее»

Автономный терминал добавлен, можно возвращаться в основное окно.

Теперь, при выборе безналичного способа оплаты вам будут предложены варианты терминалов. В случае проведения оплаты по QR выбирайте вариант «Автономный терминал».

На чеке должна отобразиться безналичная оплата, как показано на картинке.

Часто задаваемые вопросы

Если торговая точка обязана пробивать чеки на ККТ, чек для QR также должен быть пробит. Оплата по QR-коду является безналичной формой оплаты, и для неё должен быть пробит фискальный чек.

Клиент должен обратиться к поставщику документации или к компании, обслуживающей кассу, для настройки оплаты безналичным способом.

Обычно настройка кассы должна производиться как для Автономного банковского терминала.

Клиент должен обратиться к поставщику документации или к компании, обслуживающей кассу, чтобы уточнить есть ли возможность настроить приём безналичной оплаты с помощью подключенного терминала и других способов приёма безналичных платежей (например, QR, автономный банковский терминал и т.п.).

Не все кассовые решения умеют работать с двумя и более способами приёма безналичных оплат.