Что такое платежный шлюз? Сравнение 5 платежных шлюзов 2020

Что такое платежный шлюз?

Платежный шлюз — это сервис, который авторизует и обрабатывает платежи по дебетовым/кредитным картам для онлайн-мерчантов и традиционных розничных, оффлайн торговцев. Платежный шлюз способствует бесперебойному прохождению таких транзакций, шифруя конфиденциальные данные и передавая их между платежным порталом (веб-сайт или мобильное устройство) и банком/процессором платежей.

Принцип работы платежного шлюза

В общем и целом, платежные шлюзы облегчают связь между вашим веб-сайтом или специализированным магазином, обработчиком платежей и банком, выпустившим кредитную карту, используемую для совершения покупки. Безопасность является основным компонентом всех платежных шлюзов, поэтому каждая транзакция, которая происходит между мерчантом и банком-эмитентом, шифруется для защиты конфиденциальной финансовой информации.

Хотя процесс транзакции занимает всего несколько секунд, в течение этого короткого промежутка времени выполняется несколько шагов. Как только клиент получает запрос на защищенную страницу оплаты и размещает заказ, данные по транзакции (номер кредитной карты, дата, CVV код) шифруются и отправляются вашему процессору платежей через шлюз. Процессор платежей связывается с банком-эмитентом кредитной карты и получает обратную связь в форме подтверждения или отклонения транзакции. Затем ответ передается на платежный шлюз, который передает его на ваш сайт. Наконец, информация интерпретируется и генерируется соответствующий ответ. Если сделка была одобрена, продавец выполняет заказ.

5 широко используемых платежных шлюзов в 2020

В нашем небольшом обзоре будут присутствовать как уже устоявшееся компании, так и не настолько широко известные, но тем не менее, динамично развивающиеся организации.

Authorize.Net

Authorize.Net — это шлюз для онлайн-платежей, позволяющий мелким и средним онлайн-магазинам принимать платежи по кредитным картам и электронным чекам с веб-сайтов и автоматически вносить средства на свой банковский счет.

Компания принимает различные виды бизнеса и предоставляет услуги как мерчантам, так и отдельным пользователям, имея универсальный кард-ридер, который можно подключить к компьютеру или мобильному устройству для приема платежей «на ходу». Authorize.Net также обеспечивает проведение платежей для десятков предварительно интегрированных сторонних систем продаж.

Так же, компания предоставляет MO/TO платежи. Эта функция идеально подходит для мерчантов, которые принимают заказы от своих клиентов по почте или телефону.

Authorize.Net проводит платежи для США, Канады, Великобритании, Австралии.

Комиссии Authorize.Net

Основная плата за транзакцию составляет 2.9% + 0.3$. Кроме того, присутствует ряд дополнительных сборов, которые включают:

WePay

WePay — это решение для онлайн-платежей, которое было разработано для обеспечения оптимальных условий оплаты для своих пользователей. Компания тесно сотрудничает с платформами, предоставляя полностью интегрированные платежные услуги и услуги по управлению рисками, чтобы пользователи могли предоставлять сквозные пользовательские интерфейсы, которые они хотят, не принимая на себя ненужные накладные расходы.

WePay является надежным партнером для более чем тысячи платформ, помогая сделать их платежи максимально удобными, простыми и безопасными. Он предоставляет множество функциональных возможностей для различных бизнес индустрий.

WePay проводит платежи для США, Канады, Великобритании.

Комиссии WePay

Skrill

Skrill является одним из самых популярных платежных шлюзов во всем мире, который максимально нацелен на лучшем обслуживании клиентов. Компания является одним из платежных сервисов, который позволяет мерчантам обслуживать своих клиентов более эффективно, не беспокоясь о задержках платежей.

Skrill начал предоставлять свои услуги по электронным платежам в 2001 году. Компания завоевала мировой рынок и на данный момент его клиентами являются одни из лучших брендов в мире. Благодаря инновационным решениям и возможностям, Skrill предоставляет услуги клиентам из различных индустрий.

Компания так же имеет в своем распоряжении престижные награды, такие как Deloitte Technology Fast 50 Award, EGP B2B Award и ряд других, что делает ее вполне заслуживающей доверия организацией.

Компания позволяет проводить платежи в более чем 200 странах мира. Для получения более подробной информации, на сайте есть список стран с которыми Skrill НЕ сотрудничает.

Комиссии Skrill

За отправку денег на другой кошелек Skrill взимается комиссия в размере 1,9% от отправленной суммы, при этом сумма сбора ограничивается эквивалентом 20 евро. Вы также платите комиссию за конвертацию валюты в размере 3,99% по оптовому курсу Skrill.

Комиссия за вывод средств составляет:

PaySpace

PaySpace международный провайдер платежей который работает в сфере B2B. Компания предлагает свои услуги мерчантам малого, среднего и крупного бизнесам и работает как с low-risk, так и с high-risk индустриями. Компания успешно разработала оригинальное программное обеспечение для предотвращения мошенничества и продолжает наращивать свой опыт, осваивая новые рынки и расширяя список решений для обработки платежей.

Кроме того, PaySpace довольно гибок и может предложить своим клиентам настраиваемую платежную среду для удовлетворения конкретных потребностей ваших клиентов.

К преимуществам компании можно отнести:

PaySpace также предоставляет функцию оспаривания чарджбеков, что позволяет сэкономить время и деньги мерчантов.

На сайте компании нет списка доступных стран, однако в службе поддержки сообщают что компания может работать с мерчантами из более чем 170 стран.

Комиссии PaySpace

Плата за транзакцию начинается от 1.2% + 0.3$. Так же присутствует комиссия за чарджбэк 20$.

2Checkout

2Checkout — одна из ведущих глобальных платежных платформ, которая позволяет компаниям принимать онлайн и мобильные платежи от покупателей по всему миру, с локализованными вариантами оплаты и множеством возможностей, предназначенных как для мерчантов, так и для отдельных клиентов.

Платформа поддерживает различные методы проведения транзакции и поддерживает различные бизнес индустрии по всему миру.

Среди доступных 2Checkout методов оплаты: MasterCard, Visa, Discover, American Express, Diners Club, JCB, дебетовые карты и Paypal. Имея глобальную покрытие на более чем 200 рынках, 2Checkout предоставляет локализованные опции, позволяя мерчантам настраивать платформу по мере необходимости, для продажи на языке и валюте клиента, а также предоставлять локализованные варианты оплаты, предлагаемые на этом рынке.

Компания имеет сертификат PCI DSS Level 1 и использует собственные алгоритмы для обнаружения мошенничества. 2Checkout, также, использует токенизацию для обеспечения безопасности во время проведения транзакций.

Комиссии 2Checkout

Компания предлагает своим клиентам комиссию в размере 2,9% + 0.3$ для предприятий, оборот которых составляет менее 50 000 долларов США в месяц на картах. За международные транзакции взимается дополнительный сбор в размере 1%.

Интеграция сервиса приёма платежей с помощью Payment Gateway API

Payment Gateway API представляет собой протокол для подключения платежных шлюзов. Сервис позволяет с минимальными затратами времени и ресурсов подключить любой существующий платежный шлюз, используя единую схему подключения. Преимущество метода в том, что работы по разработке интеграции заказчик выполняет на своей стороне, а значит, самостоятельно планирует сроки интеграции и независимо управляет ресурсом.

Содержание

Порядок подключения модуля Payment Gateway API

Модуль Payment Gateway API является дополнительным. Чтобы подключиться к Nemo.travel по данному протоколу, обратитесь в коммерческий отдел по адресу connect@nemo.travel

Для подключения платёжного сервиса по представленному методу агентству необходимо:

Особенности

Сервис не поддерживает фискализацию платежей по ФЗ 54.

Настройка платёжного шлюза в Nemo.travel

Техническая документация по интеграции с сервисом Payment Gateway API

Используемые в разделе термины:

Описание запросов

Порядок взаимодействия Системы Немо и Сервиса

Оплата с преавторизацией

Оплата без преавторизации

Возврат средств

Для возврата средств Система Немо направляет getOrderStatusExtended.do.

Формат запросов/ответов

Универсальный API для подключения платежных шлюзов реализован с помощью HTTP запросов/ответов методом POST.

Параметры запроса: userName, password, orderNumber, amount, returnUrl, currency, description, language, jsonParams

| Название параметра | Описание | Особенности |

|---|---|---|

| userName | API логин | Логин магазина, полученный при подключении |

| password | Пароль | Пароль магазина, полученный при подключении |

| orderNumber | Номер (идентификатор) заказа в системе магазина, уникален для каждого магазина в пределах системы | Номер биллинга |

| amount | Сумма к оплате | Сумма платежа в копейках (или центах) |

| returnUrl | Адрес, на который требуется перенаправить пользователя в случае успешной оплаты. Значение должно представлять собой абсолютную ссылку. | Пример: «http://test.com/universal_nemo_pay__after_authorisation?billing_id=111111111». |

| currency | Валюта | Код валюты платежа ISO 4217. |

| description | Описание заказа в свободной форме | Пример: «Оплата заказа №586578 (1X96WD) с сайта http://test.com». |

| language | Язык в кодировке ISO 639-1. | Пример: «ru». |

| jsonParams | Блок для передачи дополнительных параметров мерчанта. | Пример данных передаваемых Немо: |

Параметры ответа: orderId, formUrl, errorCode, errorMessage.

| Название параметра | Описание | Особенности |

|---|---|---|

| orderId | Номер заказа в платежной системе. Уникален в пределах системы. | — |

| formUrl | URL платежной формы, на который надо перенаправить браузер клиента. | — |

| errorCode | Код ошибки. | Любое значение отличное от «0» воспринимается нашей системой как неуспешный ответ. |

| errorMessage | Описание ошибки на языке, переданном в параметре language в запросе. | — |

Параметры запроса: userName, password, orderNumber, amount, returnUrl, currency, description, language, jsonParams

| Название параметра | Описание | Особенности |

|---|---|---|

| userName | API логин | Логин магазина, полученный при подключении |

| password | Пароль | Пароль магазина, полученный при подключении |

| orderNumber | Номер (идентификатор) заказа в системе магазина, уникален для каждого магазина в пределах системы | Номер биллинга |

| amount | Сумма к оплате | Сумма платежа в копейках (или центах) |

| returnUrl | Адрес, на который требуется перенаправить пользователя в случае успешной оплаты. Значение должно представлять собой абсолютную ссылку. | Пример: «http://test.com/universal_nemo_pay__after_authorisation?billing_id=111111111». |

| currency | Валюта | Код валюты платежа ISO 4217. |

| description | Описание заказа в свободной форме | Пример: «Оплата заказа №586578 (1X96WD) с сайта http://test.com». |

| language | Язык в кодировке ISO 639-1. | Пример: «ru». |

| jsonParams | Блок для передачи дополнительных параметров мерчанта. | Пример данных передаваемых Немо: |

Параметры ответа: orderId, formUrl, errorCode, errorMessage.

| Название параметра | Описание | Особенности |

|---|---|---|

| orderId | Номер заказа в платежной системе. Уникален в пределах системы. | — |

| formUrl | URL платежной формы, на который надо перенаправить браузер клиента. | — |

| errorCode | Код ошибки. | Любое значение отличное от «0» воспринимается нашей системой как неуспешный ответ. |

| errorMessage | Описание ошибки на языке, переданном в параметре language в запросе. | — |

Параметры запроса: userName, password, orderId, amount.

| Название параметра | Описание | Особенности |

|---|---|---|

| userName | API логин | Логин магазина, полученный при подключении |

| password | Пароль | Пароль магазина, полученный при подключении |

| orderId | Номер заказа в платежной системе. Уникален в пределах системы. | — |

| amount | Сумма к оплате | Сумма платежа в копейках (или центах) |

Параметры ответа: errorCode, errorMessage.

| Название параметра | Описание | Особенности |

|---|---|---|

| errorCode | Код ошибки. | Любое значение отличное от «0» воспринимается нашей системой как неуспешный ответ. |

| errorMessage | Описание ошибки на языке, переданном в параметре language в запросе. | — |

Параметры запроса: userName, password, orderId.

| Название параметра | Описание | Особенности |

|---|---|---|

| userName | API логин | Логин магазина, полученный при подключении |

| password | Пароль | Пароль магазина, полученный при подключении |

| orderId | Номер заказа в платежной системе. Уникален в пределах системы. | — |

Параметры ответа: errorCode, errorMessage.

| Название параметра | Описание | Особенности |

|---|---|---|

| errorCode | Код ошибки. | Любое значение отличное от «0» воспринимается нашей системой как неуспешный ответ. |

| errorMessage | Описание ошибки на языке, переданном в параметре language в запросе. | — |

Параметры запроса: userName, password, orderId.

| Название параметра | Описание | Особенности |

|---|---|---|

| userName | API логин | Логин магазина, полученный при подключении |

| password | Пароль | Пароль магазина, полученный при подключении |

| orderId | Номер заказа в платежной системе. Уникален в пределах системы. | — |

Параметры ответа: errorCode, errorMessage.

| Название параметра | Описание | Особенности |

|---|---|---|

| errorCode | Код ошибки. | Любое значение отличное от «0» воспринимается нашей системой как неуспешный ответ. |

| errorMessage | Описание ошибки на языке, переданном в параметре language в запросе. | — |

Параметры запроса: userName, password, orderId, language, orderNumber.

| Название параметра | Описание | Особенности |

|---|---|---|

| userName | API логин | Логин магазина, полученный при подключении |

| password | Пароль | Пароль магазина, полученный при подключении |

| orderId | Номер заказа в платежной системе. Уникален в пределах системы. | — |

| orderNumber | Номер (идентификатор) заказа в системе магазина, уникален для каждого магазина в пределах системы | Номер биллинга |

| language | Язык в кодировке ISO 639-1. | Пример: «ru». |

Параметры ответа: errorCode, errorMessage, orderStatus и cardAuthInfo(expiration, cardholderName, approvalCode, pan).

Что такое платежный шлюз

В наше время очень популярно и удобно делать покупки в Интернет-магазинах, осуществлять электронные платежи. Это практично и удобно, ведь можно сделать много дел, не отходя от компьютера. Для максимальной автоматизации процесса приема платежей с помощью сети интернет разрабатываются специальные аппаратно-программные комплексы – платежные шлюзы (англ. Payment Gateway).

Что такое платежный шлюз и как он работает?

Проще говоря, — платежный шлюз обеспечивает осуществление электронной транзакции, ее безопасность и обработку. Он является соединяющим звеном между покупателем, продавцом и банком.

Проще говоря, — платежный шлюз обеспечивает осуществление электронной транзакции, ее безопасность и обработку. Он является соединяющим звеном между покупателем, продавцом и банком.

Каждая платежная система разрабатывает свой платежный шлюз, который адаптирован к конкретным условиям, отвечает спецификации и требованиям системы. Чтобы оплатить товар через Payment Gateway, покупатель должен иметь собственный аккаунт в платежной системе. Заполнив все свои данные при регистрации в системе, при покупке клиенту достаточно ввести пароль и информация о карточке будет отправлена автоматически.

Работа платежного шлюза разделена на несколько этапов:

1) клиент оплачивает покупку. Для этого он заполняет специальную форму, в которой указывается информация о покупке, ее сумма, комментарии к платежу. Заполненная форма отправляется на платежный шлюз. Покупателя перенаправляют на страницу с информацией о платеже, который необходимо подтвердить или, при необходимости, отказаться от него;

2) платежный шлюз пересылает данные в банк, который эмитировал карточку, с которой оплачивается покупка. Перед клиентом открывается страница со статусом платежа – удачно или нет прошел процесс оплаты. Банк, в свою очередь, дает запрос в банковскую платежную систему. Тут осуществляется проверка возможности проведения платежа и направляется ответ платежной системе;

3) в случае подтверждения сделки происходит оплата товара, а с карточки покупателя снимаются деньги. Клиент перенаправляется на страницу результата платежа.

На самом деле весь этот процесс занимает несколько секунд или минут (в зависимости от скорости соединения с интернетом клиента). Но продавец получает свои деньги дня через три.

Поскольку через платежный шлюз проходят огромные суммы денег и личная информация большого количества людей, очень важна безопасность. Поэтому весь трафик платежных систем проходит по защищенному протоколу HTTPS. Кроме этого часто используется механизм проверки IP-адресов и подпись запроса. Эти и прочие системы отвечают современным требованиям безопасности и гарантируют полную защиту информации.

Мошенничество! Новая схема, списание со сбера

Списание происходит по причине заражения смартфона клиента банка специальным вирусом.

Если к номеру телефона подключен Мобильный банк (СМС информирование и операции), то вирус перехватывает управление Мобильным банком и делает следующие операции:

а. Проверяет баланс по карте, направляя обычный USSD запрос в банк;

б. Если баланс положительный, то направляет СМС операции перевода средств (траншами до 8 000 рублей каждый) на счет мобильный номер телефона, или счет мошенника.

Чтобы скрыть свои действия, вирус стирает все входящие/исходящие СМС с короткого номера 900 Сбербанка.

Заражению подвержены смартфоны с ОС Android (Андроид), а также Iphone с взломанной ОС через Jailbrake, поэтому для предотвращения таких случаев, просим соблюдать следующие рекомендации:

а. Если вы не пользуетесь СМС переводами через номер 900, а совершаете все переводы через банкомат, или приложение Сбербанк Онлайн в смартфоне, то достаточно отправить слово НОЛЬ на номер 900. Это отключит услугу «Быстрый платеж» и не позволит вирусу совершать переводы.

б. Установите антивирус на смартфон. Это поможет минимизировать риск заражения вирусом.

д. Так же следуйте рекомендациям Сбербанка, изложенным по ссылке: http://sberbank.ru/ru/person/dist_services/warning/mobbank

Если вы столкнулись с ситуацией списания средств, Вам следует:

Немедленно позвонить в колл-центра Сбербанка по номеру 8-800-555-555-0 и после ответа системы нажать «1» для блокировки карты и составления претензии оператором.

Дубликаты не найдены

Если к номеру телефона подключен Мобильный банк.

дальше уже и не читал. По моему устанавливать и пользоваться этой прогой на мобиле уже огромный риск.

мобильный банк может работать просто на командах по смс, что либо устанавливать не нужно

если перевод происходит с карты сбера жертвы на карту сбера мошенника, причем тут ОПСОС?

В самом маркете тоже могут быть заражённые приложения, так что это не панацея.

Вот поэтому все операции с мобильным банком я выполняю посредством морально устаревшего кнопочного телефона, на котором даже нет толкового доступа в интернет!

ну, скажем честно, это не новая схема, год назад она бурно обсуждалась на другом ресурсе и даже по тв показывали жертв, но к празднику активизируются всякого рода мошенники и тс молодец, что напомнил.

Я пользуюсь другим банком, но в сбере самое гавеное все.

По поводу сбера не хочу больше ничего писать.

Ну а я вот могу тебе сказать что у меня со сбером проблем не возникало ни разу, пользуюсь аналогично 5 лет и что?

Подтверждаю выше написанное. Ваш коммент 5 лет назад опубликован, за это время все еще больше изменилось, и совсем не в лучшую сторону. У меня Сбер в прошлом году умудрился дебетовую! карту в минус угнать (типа у них из-за сбоя в системе произошел овердрафт), одно мое заявление на возврат денег потеряли, другое приняли нехотя, деньги в итоге не вернули. Всего было потрачено на эти процедуры (не по моей вине, хочу заметить) 1,5 месяца ожидания официальных ответов и два дня стояния в очередях. После этого пользуюсь услугами других банков и проблем не знаю. А после того, как Сбер в этом году ввел комиссии практически за любую операцию по карте, как мне сказали знакомые, я вообще не понимаю зачем люди им пользуются.

На крючке 94 минуты

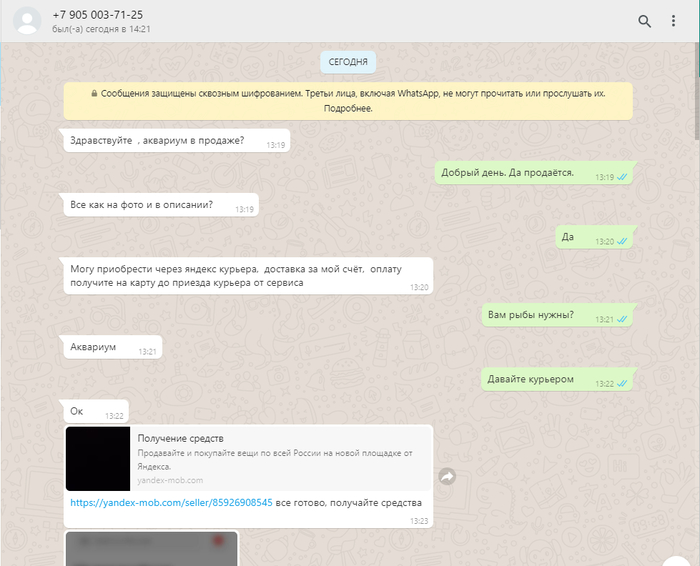

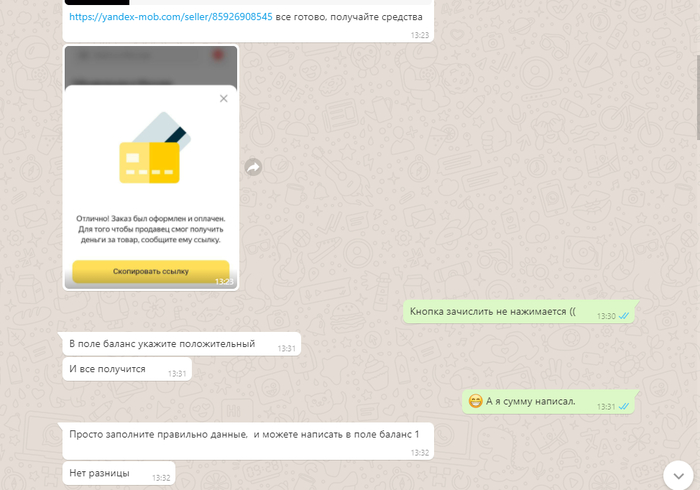

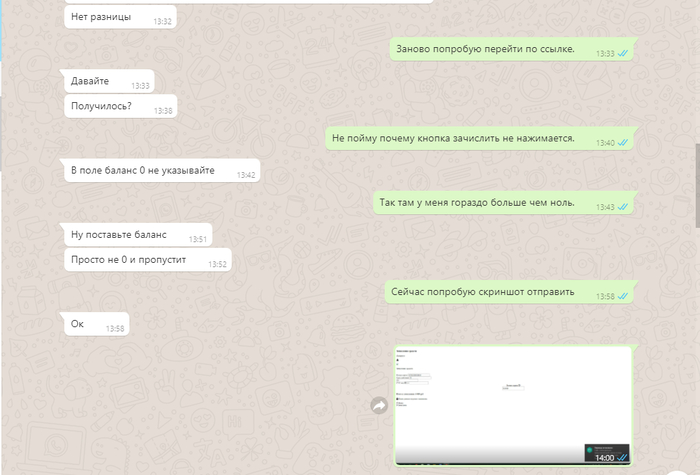

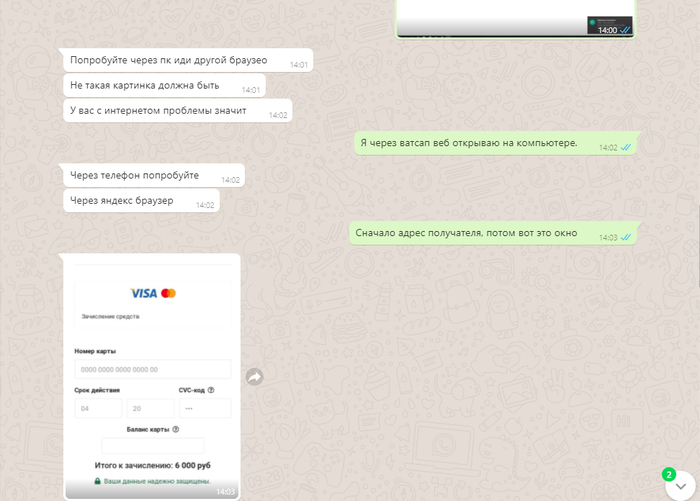

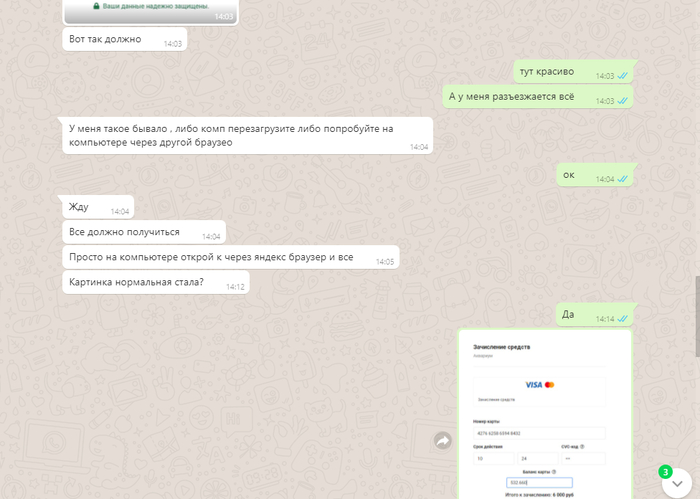

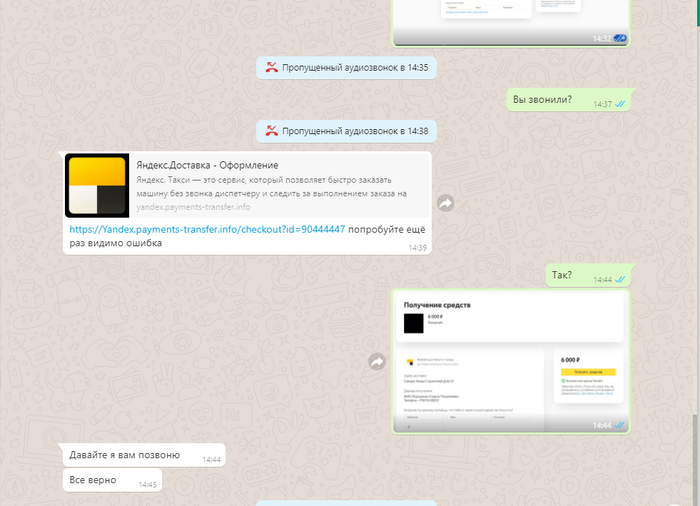

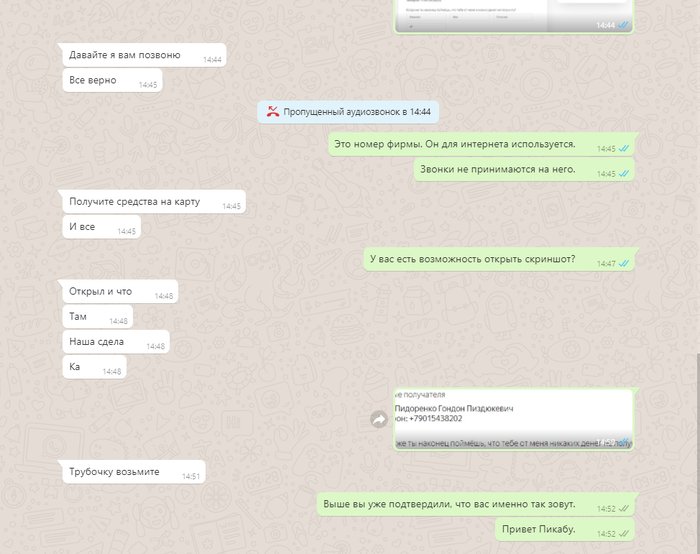

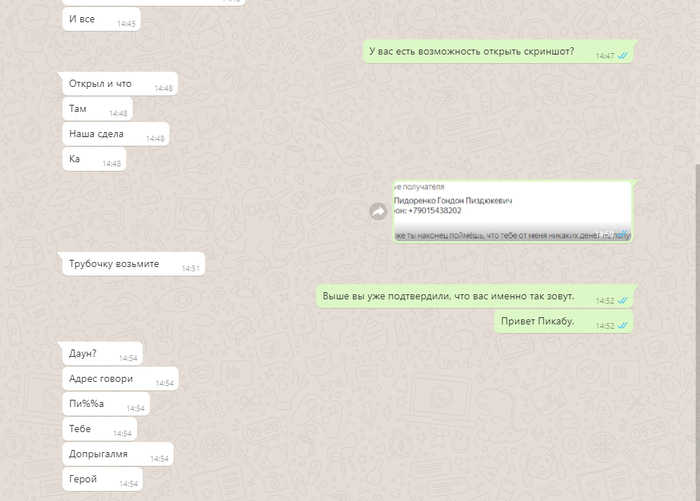

На авито и на юле есть у меня объявление о продаже аквариума. И нарисовался «покупатель» который «покупает» через доставки разные. Я решил погонять его для профилактики, чтоб на развод наивных бабушек у него времени меньше осталось.

«Покупатель» честно пытается мне помочь в решении данной проблемы.

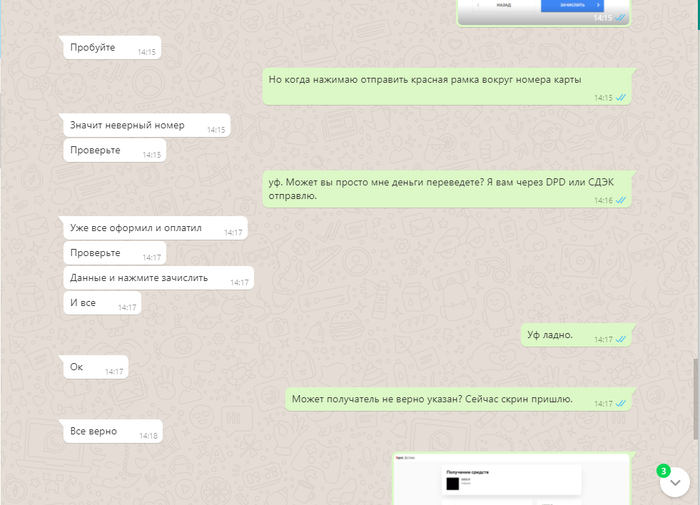

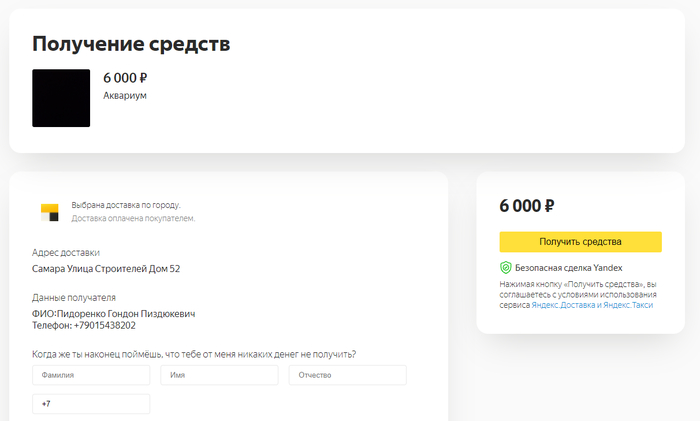

Открываю страницу ввода данных и замечаю, что покупатель неправильно ввел свои ФИО, жму F12, исправляю данные покупателя на верные, скриншот, отправить.

Покупатель согласился с тем, его ФИО введено верно.

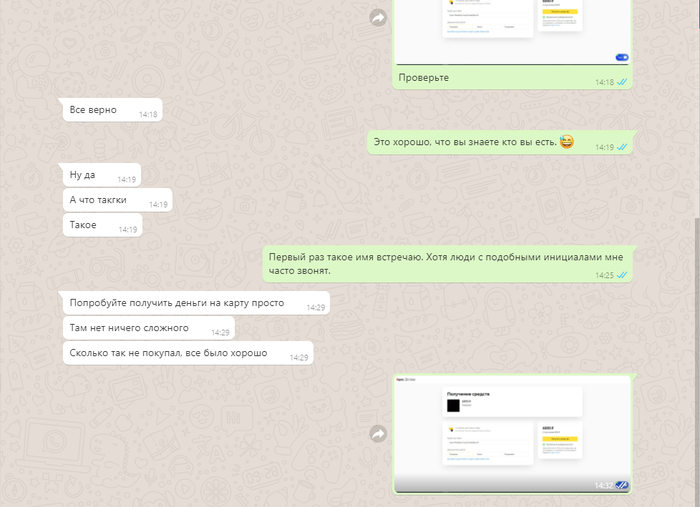

Тут мне уже стало не интересно. Я стараюсь, скрины делаю, а этот человек не открывает картинки.

Значит надо сделать так чтобы текст было видно даже не открывая картинку.

И тут он обиделся немного.

Берегите себя и свих близких.

Совпадение?

Всем (да и мне тоже) уже надоели посты про звонки «от сбербанка» и прочих мошенников, но сегодня меня снова удивила система безопасности банка. Сегодня, примерно в 16 часов через сбербанк онлайн я подала заявку на закрытие карты. Через пару часов мне позвонил номер +7 (495). робот на том конце сообщил что сегодня я через сбербанк онлайн оформила заявку на смену финансового номера и спросил подтверждение, после чего я положила трубку и пробила номер. Он принадлежит интернет магазину велосипедов, но пользователь неберитрубку.ру написал, что с этого номера звонили из «УВД» на счет мошенничества со счетами, ну, вы поняли. Мне просто интересно, это совпадение, что именно сегодня мне позвонили эти мошенники? Или данные о действиях клиентов сбера утекают вот так просто прямиком и довольно быстро (быстрее только сдэк)? К слову, я давно не светила своим номером и очень давно не получала подобных звонков.

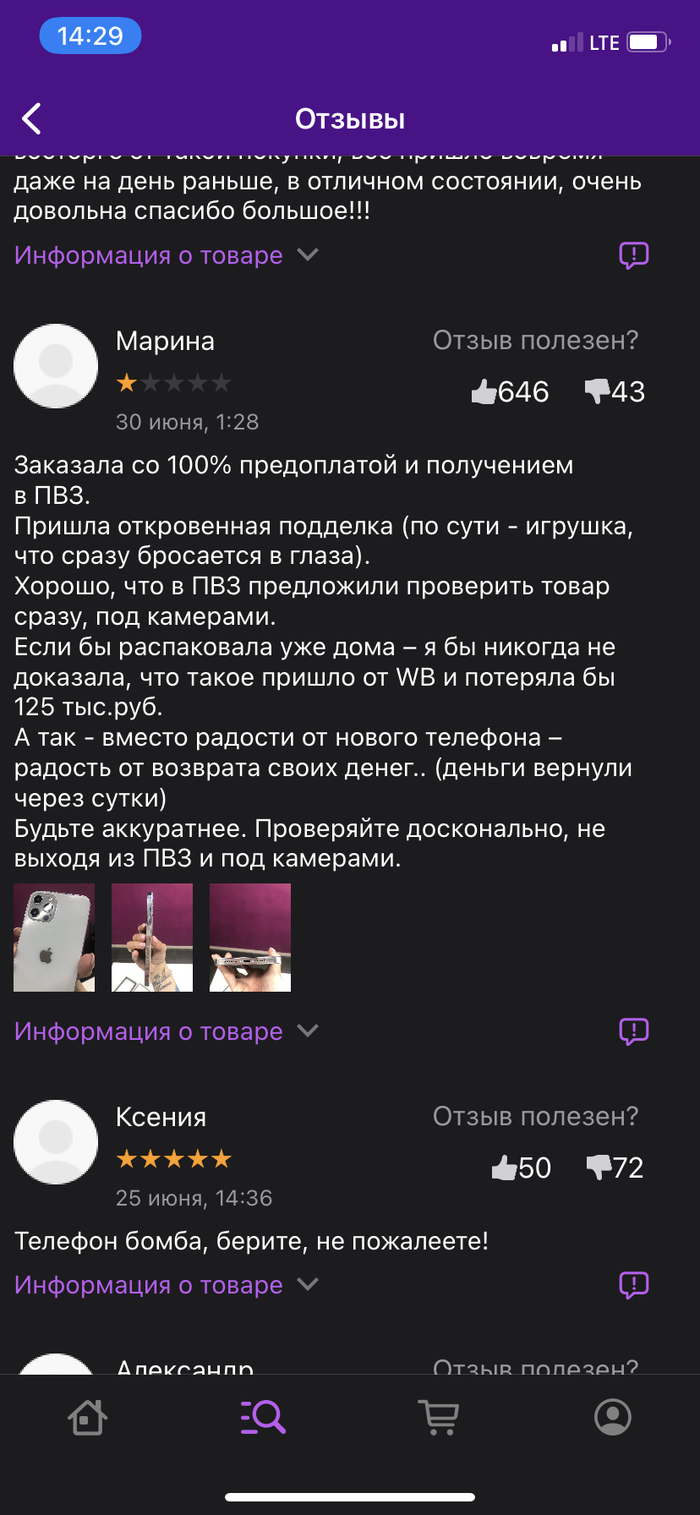

Снова наблюдение из Wildberries.Разве это не тянет на уголовку?Как решаются вопросы с виновными в таком?

Был не прав, наверно.

Всегда «недоверял» постам, что после взаиможействия со СДЭК звонит Миша Ефремов.

Звонящий какой-то странный был.

Я его начал благодарить «Наконец-то и мне позвонили. а то всем звонят, а мне нет! Ура!»

А он меня обозвал и трубку бросил.

Снова служба безопасности сбербанка

История произошла с моим знакомым, находился с ним рядом в это время.

М.И.: не помню такого, вроде не переводил.

М.И.: Я готов сообщить паспортные данные (смело заявил мой знакомый)

С.Ж.: Нет, мне не надо сообщать. (тут я удивился, но ненадолго). Сообщите это роботу, который обрабатывает информацию (таксс. что-то новенькое, подумал я). Сейчас заиграет фоновая музыка и потом в автоматическом режиме, продиктуйте серию и номер паспорта, а также когда и кем выдан, место регистрации не забудьте указать.

С.Ж.: (действительно заиграла фоновая музыка) и потом тишина (видимо, время диктовать все свои данные настало)

На этом общение со службой безопасности сбербанка закончилось), не попадайтесь на уловки мошенников.

Сотрудник Сбербанка пять дней ходил по банковским отделениям, следуя указаниям мошенников. Он перечислил им более 10 миллионов рублей

26 августа. Раннее утро.

Антон, 36-летний инженер из Москвы, просыпается от звонка телефона. Звонят спецы из службы безопасности Сбера. Мужчина сам там работает, поэтому подвоха не замечает – не будут же коллеги его обманывать – и начинает выполнять все требования мошенников. Те по классической схеме объясняют, что какие-то злые люди в это же время пытаются снять деньги с его счёта, поэтому Антону нужно собрать все накопления и положить их на специальный страховой счёт в «Тинькофф банке». Полдня Антон мотается по банкоматам и офисам, выполняет все поручения и со спокойной душой засыпает.

27 августа. Раннее утро.

Антону снова звонят. На этот раз из другого банка, но тоже по серьёзному делу. Какие-то злоумышленники пытаются взять кредит на его имя в нескольких отделениях, поэтому ему нужно их опередить – взять кредиты самому и положить деньги на страховой счёт. Антон чётко выполняет все указания и наконец-то может выдохнуть. Больше заявок на кредиты от его имени нет.

28 августа. Утро.

Новый звонок из службы безопасности. Заявок от имени Антона больше нет, но уже другие злые люди, оказывается, оформили на него несколько кредитных карт в разных банках. Их тоже нужно закрыть, всё по той же схеме – положить деньги на страховой счёт в «Тинькофф банке». Инженер действует по инструкции и перечисляет деньги.

29 августа. Время ланча.

Антона не хотят оставлять в покое. На этот раз ему набирают якобы из «РоссельхозБанка». Схема та же – кредитка, злоумышленники, нужен страховой счёт. Антон, к этому моменту порядком вымотанный и уставший от борьбы с невидимыми преступниками, снова выполняет все задания.

30 августа. 9:00

Последний штрих к портрету Антона. Ему снова набирают неизвестные и говорят, что нужно совершить финальный шаг, после чего все его финансы наконец-то будут в безопасности. На связи «проверенные» люди, поэтому Антон без опасений переводит кредитные деньги на тот же таинственный страховой счёт.

За пять дней инженер Сбербанка обошёл более 10 разных отделений, банкоматов и офисов, стал клиентом 7 банков, снимал деньги и переводил их мошенникам. Ему звонили с перерывом только на сон – мужчина был на связи с преступниками почти целую неделю. В итоге Антон перечислил им более 10 миллионов рублей.

Кажется, это тот случай, когда нужно вмешаться настоящей службе безопасности.