«1С:Предприятие 8»: как заполнять и представлять расчет по страховым взносам обособленным подразделениям?

Обособленное подразделение (ОП) было лишено полномочий по начислению выплат и иных вознаграждений в пользу физлиц по причине закрытия ОП. В какой налоговый орган необходимо представить уточненные расчеты по страховым взносам за расчетные (отчетные) периоды, в которых ОП было наделено полномочиями?

В соответствии с рекомендациями, приведенными в письме ФНС России от 22.10.2019 № БС-4-11/21648@ «О представлении расчетов по страховым взносам по месту нахождения обособленного подразделения, наделенного полномочиями по начислению выплат и вознаграждений в пользу физических лиц», уточненные расчеты необходимо представить в налоговый орган по месту нахождения организации, при этом соблюдать следующие требования:

Обособленное подразделение (ОП) не наделено полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, но расчеты по страховым взносам (РСВ) представляются в налоговый орган по месту нахождении данного ОП. Правильно ли это?

В соответствии с рекомендациями, приведенными в письме ФНС России от 22.10.2019 № БС-4-11/21648@ «О представлении расчетов по страховым взносам по месту нахождения обособленного подразделения, наделенного полномочиями по начислению выплат и вознаграждений в пользу физических лиц», обособленному подразделению, не наделенному полномочиями по начислению выплат и иных вознаграждений в пользу физических лиц, следует прекратить представление расчетов по страховым взносам по месту нахождения данного ОП. В качестве «завершающей процедуры», такому ОП необходимо представить в территориальный налоговый орган по месту нахождения данного ОП уточненные расчеты с «нулевыми» показателями всех разделов расчета за все за расчетные (отчетные) периоды, в которые оно представляло расчеты, не имея на то соответствующих полномочий.

При заполнении титульного листа уточненных расчетов необходимо соблюдать следующие требования:

Кроме этого, организация за те же самые расчетные (отчетные) периоды должна представить уточненные расчеты в налоговый орган по месту своего нахождения, но уже включая сведения по всем застрахованным лицам, в том числе работникам ОП, то есть сведения по всем разделам расчета с учетом ранее представленной информации о суммах выплат и иных вознаграждений, начисленных в пользу физлиц, базе для исчисления страховых взносов и исчисленных страховых взносах ОП, не наделенного полномочиями.

Форма сообщения утверждена приказом ФНС России от 10.01.2017 № ММВ-7-14/4@.

Приложение N 3. Коды, определяющие налоговый период, коды форм реорганизации и код ликвидации организации и коды места представления декларации в налоговый орган

Коды, определяющие налоговый период

I квартал при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

за январь при реорганизации (ликвидации) организации

за февраль при реорганизации (ликвидации) организации

за март при реорганизации (ликвидации) организации

за апрель при реорганизации (ликвидации) организации

за май при реорганизации (ликвидации) организации

за июнь при реорганизации (ликвидации) организации

за июль при реорганизации (ликвидации) организации

за август при реорганизации (ликвидации) ликвидации организации

за сентябрь при реорганизации (ликвидации) организации

за октябрь при реорганизации (ликвидации) организации

за ноябрь при реорганизации (ликвидации) организации

за декабрь при реорганизации (ликвидации) организации

Коды форм реорганизации и код ликвидации организации

Разделение с одновременным присоединением

Коды места представления декларации в налоговый орган

По месту постановки индивидуального предпринимателя на учет в качестве налогоплательщика

По месту постановки на учет организации в качестве крупнейшего налогоплательщика

По месту постановки на учет организации, не являющейся крупнейшим налогоплательщиком

По месту постановки на учет правопреемника, не являющегося крупнейшим налогоплательщиком

По месту постановки на учет правопреемника, являющегося крупнейшим налогоплательщиком

По месту нахождения налогового агента

По месту постановки на учет налогоплательщика при выполнении соглашения о разделе продукции

По месту осуществления деятельности иностранной организации через отделение иностранной организации

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Филиал присоединяется к головной организации: порядок сдачи РСВ, 6-НДФЛ и справок 2-НДФЛ

Факт лишения обособленного подразделения статуса филиала с выделенной бухгалтерией, расчетным счетом и балансом не приводит к необходимости заполнения в данном случае поля «Форма реорганизации (ликвидации) (код)» в 2-НДФЛ и 6-НДФЛ.

Разбираемся в подробностях с экспертом службы Правового консалтинга ГАРАНТ, кандидатом экономических наук Дмитрием Игнатьевым.

Организация имела филиал с выделенной бухгалтерией, расчетным счетом и балансом. С января 2020 филиал присоединяется к головной организации и становится обособленным подразделением без расчетного счета, баланса и бухгалтерии.

Какие коды необходимо указать при сдаче отчетности РСВ, 2-НДФЛ, 6-НДФЛ за 2019 год (реорганизация, ликвидация, слияние, присоединение, лишение полномочий и т.д.)?

Факт лишения обособленного подразделения статуса филиала с выделенной бухгалтерией, расчетным счетом и балансом не приводит к необходимости заполнения в данном случае поля «Форма реорганизации (ликвидации) (код)» в 2-НДФЛ и 6-НДФЛ за 2019 год. При этом в расчете по страховым взносам, представляемом за 2019 год в отношении филиала, в одноименном поле следует указать код «9» в связи с лишением указанного обособленного подразделения с 2020 года расчетного счета и полномочий по начислению и выплате вознаграждений физическим лицам.

Как следует из описанной ситуации, ее участников интересует вопрос заполнения в данном случае поля «Форма реорганизации (ликвидации) (код)» (далее — Поле) на титульном листе указанных форм налоговой отчетности, правила заполнения которых установлены:

Как следует из указанных документов, в Поле проставляются коды форм реорганизации и ликвидации организации (обособленного подразделения), определенные соответствующими приложениями к ним.

Из условий анализируемой ситуации не следует, что имела место реорганизация (ликвидация) организации или ликвидация ее обособленного подразделения (смотрите п. 2 ст. 11 НК РФ), которое в 2019 году имело статус филиала с выделенной бухгалтерией, расчетным счетом и балансом. Подходящих для данного случая кодов форм реорганизации и ликвидации организации (обособленного подразделения) в приложениях к порядкам заполнения 2-НДФЛ, 6-НДФЛ и РСВ нет.

Наряду с этим налоговое ведомство предлагает использовать при заполнении 2-НДФЛ и 6-НДФЛ код «9» для случаев представления отчетности после закрытия обособленных подразделений, а при заполнении РСВ код «9» для случаев лишения полномочий по начислению выплат и иных вознаграждений в пользу физических лиц (закрытия) обособленных подразделений (письма ФНС России от 10.01.2020 N БС-4-11/61@, от 12.12.2019 N БС-4-11/25600@, от 22.10.2019 N БС-4-11/21648@).

По нашему мнению, факт лишения обособленного подразделения статуса филиала с выделенной бухгалтерией, расчетным счетом и балансом не приводит к необходимости заполнения в данном случае Поля в 2-НДФЛ и 6-НДФЛ (при условии, что обособленное подразделение по месту нахождения филиала в 2020 году продолжает функционировать, смотрите также п. 2 ст. 230 НК РФ).

При этом учитывая, что с 2020 года организация уже не должна представлять РСВ по месту нахождения указанного обособленного подразделения в связи с лишением его расчетного счета и полномочий по начислению и выплате вознаграждений физическим лицам (п.п. 7, 11 ст. 431 НК РФ, смотрите также пп. 7 п. 3.4 ст. 23 НК РФ), полагаем, что при представлении РСВ в отношении филиала за 2019 год в Поле следует указать код «9».

Официальных разъяснений по аналогичным ситуациям нами не обнаружено. Рекомендуем также обратиться за соответствующими разъяснениями в ФНС России и (или) в налоговый орган по месту постановки на учет.

Откройте доступ к закрытой части «Клерка» с подпиской «Премиум». Получите сотни вебинаров и онлайн-курсов, безлимитные консультации и другой закрытый контент для бухгалтеров.

Успейте подписаться со скидкой 20% до 15.10.2021. Подробнее про «Премиум» тут.

2-НДФЛ и 6-НДФЛ — код «9» для формы реорганизации «закрытие обособленного подразделения» (ЗУП 3.1.10.276 / 3.1.12.110)

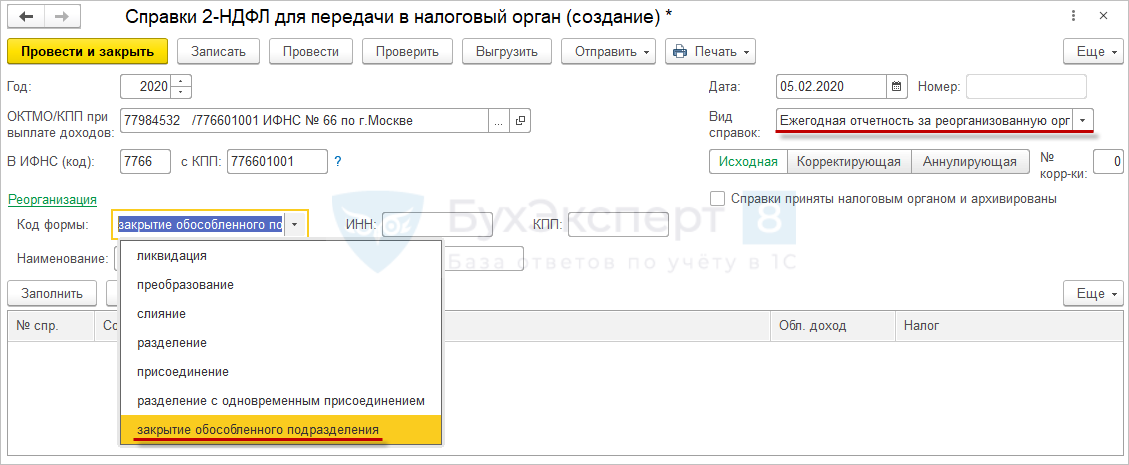

Согласно Письму ФНС от 12.12.2019 N БС-4-11/25600@, в случае закрытия обособленного подразделения организация представляет справки по форме 2-НДФЛ и расчеты по форме 6-НДФЛ по закрытому обособленному подразделению в налоговый орган по месту своего учета.

В справках по форме 2-НДФЛ и расчетах по форме 6-НДФЛ в полях «ИНН» и «КПП» указывается ИНН и КПП организации, а в поле «Код по ОКТМО» указывается ОКТМО закрытого обособленного подразделения.

При этом в поле «Форма реорганизации (ликвидация) (код)» указывается код «9» «закрытие обособленного подразделения», а по строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП закрытого обособленного подразделения организации.

В аналогичном порядке осуществляется представление уточненных справок по форме 2-НДФЛ и расчетов по форме 6-НДФЛ по закрытому обособленному подразделению.

В программе в документе Справки 2-НДФЛ для передачи в налоговый орган в случае формирования ежегодной отчетности за реорганизованную организацию появилась возможность указать код формы Закрытие обособленного подразделения. В печатной форме этому коду соответствует код «9».

Получите понятные самоучители 2021 по 1С бесплатно:

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Спасибо. Хоть и нет «вредников» и работаем не на севере, но много полезной информации.

Как сдать отчетность при ликвидации или реорганизации

Чтобы избежать штрафов и проблем с госорганами, учитывайте некоторые особенности при сдаче отчетности по ликвидированным и реорганизованным компаниям.

Бухгалтерская отчетность

Бухгалтерская (финансовая) отчетность при ликвидации сдается в два этапа.

ФНС утверждены формы:

Показатели этой отчетности не отличаются от показателей обычной бухгалтерской отчетности.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

Налоговая отчетность

Сдайте декларацию до того, как ликвидация завершится. В ЕГРЮЛ внесут запись о прекращении деятельности организации.

Налоговые декларации в связи с ликвидацией организации заполняются в обычном порядке, за исключением Титульного листа.

Пенсионный фонд

Пока идет процесс ликвидации, отчетность за истекшие периоды сдавайте как обычно. Учитывайте особенности заполнения и сдачи последних отчетов:

Фонд социального страхования

Сдайте отчет перед тем, как подать документы о прекращении деятельности в налоговую.

На титульном листе в поле «Прекращение деятельности»

Подробнее о формулах расчета и содержании каждого раздела читайте здесь.

Бухгалтерская отчетность

Бухгалтерскую (финансовую) отчетность в этом случае предоставляет реорганизуемая компания.

Отчетность составляется за период начала отчетного года до даты, предшествующей внесению записи в ЕГРЮЛ. Отразите в ней данные о фактах хозяйственной жизни с даты утверждения передаточного акта до даты внесения записи о реорганизации.

ФНС утверждены формы:

Правила формирования отчетности при реорганизации установлены Методическими указаниями по формированию бухгалтерской отчетности при осуществлении реорганизации организаций, утвержденными Приказом Минфина России от 20.05.2003 N 44н.

При реорганизации в форме преобразования заключительная бухгалтерская отчетность не формируется.

Бухгалтерская (финансовая) отчетность по обособленным подразделениям не составляется.

Подробнее о формулах расчета и содержании каждого раздела читайте здесь:

Налоговая отчетность

За последний налоговый период отчетность может предоставить:

Срок предоставления налоговых деклараций не изменяется.

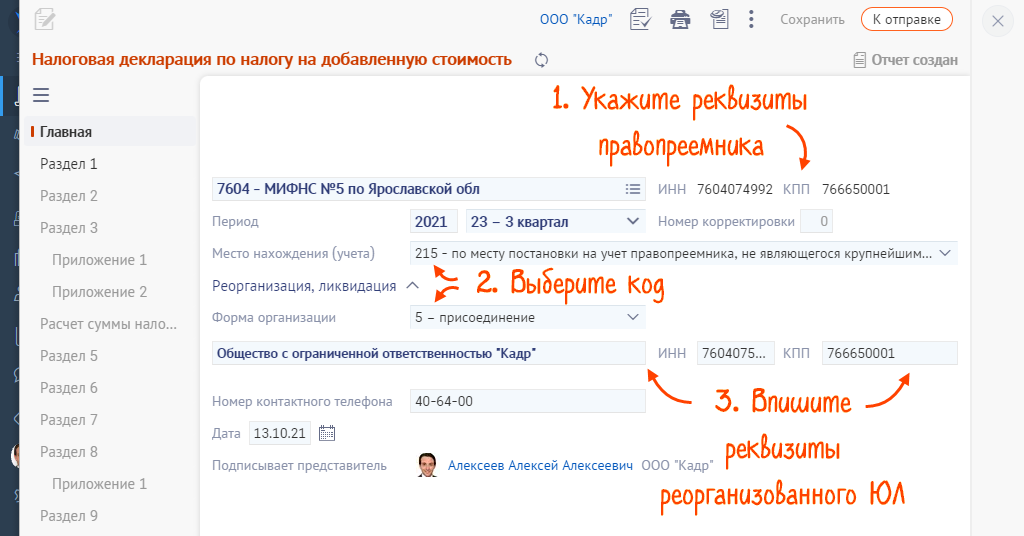

Налоговые декларации в связи с реорганизацией заполняются в обычном порядке, за исключением Титульного листа. Правопреемник указывает:

Налог на прибыль организации

Если обособленное подразделение закрыто в последнем квартале (месяце) отчетного периода, декларация подается по месту нахождения организации. Она включает:

Декларации предоставляются в обычные сроки. Закрытие обособленного подразделения на них не влияет.

За оставшиеся отчетные периоды и по итогам года декларации предоставляются в том же порядке, как и в периоде, в котором закрыли обособленное подразделение.

Если вы подаете уточненные декларации по закрытому обособленному подразделению, предоставьте их по месту учета организации.

6-НДФЛ

При закрытии обособленного подразделения два варианта представления pасчета:

В расчете указываются:

Срок подачи расчета будет зависеть от того, в каком квартале закрыли подразделение.

Расчет по страховым взносам

Порядок заполнения расчета зависит от полномочий обособленного подразделения:

Расчет представляется в налоговую инспекцию по месту нахождения ОП. Специальные сроки для подачи расчета не установлены, но рекомендуется это сделать до закрытия обособленного подразделения.

Уточненный (корректирующий) расчет по закрытому обособленному подразделению представляется в налоговый орган по месту учета головной организации.