Заполнение формы 1 бухгалтерского баланса (образец)

Бухгалтерский баланс предприятия — форма 1 или 0710001?

Формой 1 бухгалтерский баланс официально именовался до 2011 года, пока действовали бланки отчетности, утвержденные приказом Минфина РФ от 22.07.2003 № 67н.

В приказе Минфина России от 02.07.2010 № 66н, которым утверждены бланки бухотчетности, актуальные сейчас, понятие «форма 1» не используется. Теперь бланки закодированы по ОКУД — Общероссийскому классификатору управленческой документации (ОК 011-93), утвержденному постановлением Госстандарта России от 30.12.1993 № 299. И по нему код бухгалтерского баланса — 0710001.

Однако большинство из нас продолжает называть бухбаланс по-старому — по традиции или ради удобства. Ведь любому бухгалтеру понятно, что хочет получить тот, кто требует от него форму номер 1.

О том, в каких формах существует бланк бухбаланса, смотрите в статье «Бухгалтерский баланс (актив и пассив, разделы, виды)».

А об особенностях заполнения упрощенной формы баланса читайте здесь.

В настоящее время форма баланса применяется в редакции от июня 2019 года. Ключевые изменения по сравнению с прежним бланком в нем (а также в другой отчетности) таковы:

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Важное изменение в порядке сдачи бухотчетности в 2021 году следует учесть предприятиям — субъектам малого предпринимательства. Бухгалтерскую отчетность за 2020 год и далее они обязаны сдавать в электронном виде (в прошлом году им разрешалось сдать бумажный вариант в порядке исключения).

Важно! Рекомендации от КонсультантПлюс

Порядок представления в налоговый орган годовой бухгалтерской (финансовой) отчетности и аудиторского заключения о ней утвержден Приказом ФНС России от 13.11.2019 N ММВ-7-1/569@. Чтобы вам не отказали в приеме отчетности и (или) аудиторского заключения по телекоммуникационным каналам связи, соблюдайте, в частности, следующие требования.

Список требований смотрите в К+. Пробный доступ к справочно-правовой системе можно получить бесплатно.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Структура бухгалтерского баланса

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Внимание! С января 2021 года обязательным к применению становится новый ФСБУ 5/2019 «Запасы». Как от ПБУ 5/01 перейти к ФСБУ 5/2019, мы рассказали здесь.

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Подробнее о некоторых нюансах, требующих учета при заполнении отдельных строк баланса, читайте в этом материале.

Заполнение формы 1 бухгалтерского баланса в 2021 году за 2020 год (образец)

Все показатели баланса приводятся на одну из дат:

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н. С учетом этих кодов образец формы 1 бухгалтерского баланса будет выглядеть так:

Приложение N 1. Формы бухгалтерского баланса и отчета о финансовых результатах

Информация об изменениях:

Приказом Минфина России от 6 апреля 2015 г. N 57н в наименование внесены изменения

Приложение N 1

к приказу Минфина РФ

от 2 июля 2010 г. N 66н

Формы бухгалтерского баланса и отчета о финансовых результатах

С изменениями и дополнениями от:

5 октября 2011 г., 6 апреля 2015 г., 6 марта 2018 г., 19 апреля 2019 г.

Информация об изменениях:

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

См. Рекомендуемые контрольные соотношения для бухгалтерской отчетности, направленные письмом ФНС России от 31 июля 2019 г. N БА-4-1/15052@

См. форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), применяемую начиная с отчетности за отчетный период 2019 г.

на __________________ 20___г.

Дата (число, месяц, год)

Идентификационный номер налогоплательщика

Вид экономической деятельности ___________________________________

Организационно-правовая форма/форма собственности ________________ _______________________________________________________________

Единица измерения: тыс. руб.

Местонахождение (адрес) _________________________________________________________________

Бухгалтерская отчетность подлежит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального аудитора ___________________________________________________________________

Идентификационный номер налогоплательщика аудиторской организации/индивидуального аудитора

Основной государственный регистрационный номер аудиторской организации/ индивидуального аудитора

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Доходные вложения в материальные ценности

Отложенные налоговые активы

Прочие внеоборотные активы

Итого по разделу I

II. ОБОРОТНЫЕ АКТИВЫ

Налог на добавленную стоимость по приобретенным ценностям

Финансовые вложения (за исключением денежных эквивалентов)

Денежные средства и денежные эквиваленты

Прочие оборотные активы

Итого по разделу II

На 31 декабря 20___ г.*(4)

На 31 декабря 20___ г.*(5)

III. КАПИТАЛ И РЕЗЕРВЫ*(6)

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Собственные акции, выкупленные у акционеров

Переоценка внеоборотных активов

Добавочный капитал (без переоценки)

Нераспределенная прибыль (непокрытый убыток)

Итого по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Отложенные налоговые обязательства

Итого по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Доходы будущих периодов

Итого по разделу V

*(1) Указывается номер соответствующего пояснения.

*(2) В соответствии с Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказом Министерства финансов Российской Федерации от 6 июля 1999 г. N 43н (по заключению Министерства юстиции Российской Федерации N 6417-ПК от 6 августа 1999 г. указанный приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности

*(3) Указывается отчетная дата отчетного периода.

*(4) Указывается предыдущий год.

*(5) Указывается год, предшествующий предыдущему.

*(6) Некоммерческая организация именует указанный раздел «Целевое финансирование». Вместо показателей «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)», «Собственные акции, выкупленные у акционеров», «Добавочный капитал», «Резервный капитал» и «Нераспределенная прибыль (непокрытый убыток)» некоммерческая организация включает показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды» (в зависимости от формы некоммерческой организации и источников формирования имущества)

*(7) Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках

Информация об изменениях:

Изменения применяются организациями, начиная с бухгалтерской отчетности за 2020 г. Организация вправе принять решение об их досрочном применении

ГАРАНТ:

данную форму в редакторе MS-Excel;

форму с кодами показателей, приведенными в приложении N 4, в редакторе MS-Excel

Бухгалтерский баланс за 2020 год: образец заполнения

Отличительные черты действующего бухгалтерского баланса

Формы бухгалтерской отчетности, применяющиеся до настоящего времени, установлены актуальной редакцией приказа Минфина России от 02.07.2010 № 66н. С 1 июня 2019 года действует редакция от 19.04.2019.

Базовый подход к составлению бухотчетности соответствует следующим принципам: она должна делаться по данным бухгалтерского учета, быть полной, достоверной, полезной для пользователей. Тем не менее такая отчетность может иметь сокращенные варианты. Рекомендации по составлению и представлению форм содержит действующая редакция ПБУ 4/99.

Полную форму бухбаланса, введенную приказом № 66н (приложение 1), отличает то, что она:

В этом же документе содержится бланк упрощенной формы баланса (приложение 5), применение которой доступно лицам, указанным в п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Проверить, правильно ли вы заполнили бухбаланс, можно с помощью пошаговой инструкции от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ и бесплатно переходите в Типовую ситуацию.

Порядок сдачи бухгалтерской отчетности

Начиная с отчетности за 2019 год действуют следующие правила составления и сдачи бухотчетности (см. законы от 28.11.2018 № 444-ФЗ, от 28.11.2018 № 447-ФЗ):

Изменения в бухгалтерском балансе в 2015–2020 годах

Последние изменения, вступившие в силу с 01.06.2019, были внесены в баланс и другую бухотчетность приказом Минфина от 19.04.2019 № 61н. Ключевые изменения таковы:

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Более существенные изменения произошли в форме 2. Подробнее о них см. здесь.

Машиночитаемые формы отчетности, рекомендуемые ФНС, можно скачать тут.

В прошлый раз баланс был поправлен 17.05.2015 приказом Минфина РФ от 06.04.2015 № 57н. Тогда правки коснулись в основном отчета о прибылях и убытках, который переименован в отчет о финансовых результатах, а бухгалтерский баланс затронули только в отношении упразднения подписи главного бухгалтера под ним.

Этим же приказом упрощенные формы отчетности, разделявшиеся ранее на предназначенные для СМП и НКО, объединены в одну упрощенную форму, которую могут применять как СМП, так и НКО, а также участники проекта «Сколково».

Подробнее об упрощенной отчетности читайте здесь.

В 2016-2018 годах никаких изменений в форму бухгалтерского баланса не вносилось.

Где скачать бланк и образец заполнения бухгалтерского баланса на 2020-2021 годы

Бланк бухгалтерского баланса 2020-2021 годов можно скачать на нашем сайте по ссылке ниже:

Бланк бухгалтерского баланса также можно найти, заполнить и отправить по назначению на сайте ФНС, в личном кабинете налогоплательщика.

Заполнение формы бухгалтерского баланса за 2020 год в 2021 году должно вестись с учетом данных со счетов бухучета и подчиняться следующим правилам:

Пример составления бухгалтерского баланса смотрите в КонсультантПлюс, получив пробный демо-доступ к системе К+ бесплатно (по ссылке ниже): Скачать бесплатно образец заполнения бухбаланса в К+

Скачать бесплатно образец заполнения бухбаланса в К+

Итоги

Для составления бухгалтерского баланса за 2020 год по-прежнему применяются бланки его полной и упрощенной форм, рекомендованные приказом № 66н. С 1 июня действует редакция от 19.04.2019. Внесение данных в бухбаланс подчиняется ряду требований, предъявляемых как к самой отчетности, так и к бухгалтерским данным, служащим источником сведений для нее.

Бухгалтерский баланс (форма 1) 2021,2020 скачать бланк бесплатно в excel ОКУД 0710001 | образец новая | Упрощенная форма баланса

Новая форма бухгалтерского баланса (код формы по ОКУД 0710001) утверждена приказом Министерства Финансов России от 2 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций» в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н, от 06.03.2018 № 41н и от 19.04.2019 № 61н. Начало действия последней редакции: с отчетности за 2020 год.

Скачать бланк: Форма 1 Бухгалтерский баланс в word

Скачать бланк: Форма 1 Бухгалтерский баланс в word

Скачать бланк: Форма 1 Бухгалтерский баланс в excel

Скачать бланк: Форма 1 Бухгалтерский баланс в excel

Скачать бланк: Форма 1 Бухгалтерский баланс в excel с графой Код

Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel

Скачать бланк: Форма 1 Бухгалтерский баланс в составе Упрощенных форм в excel с графой Код

Об изменениях согласно приказу от 19.04.2019 № 61н:

• бухгалтерский баланс дополнен новой строкой «Подлежит обязательному аудиту ДА НЕТ» и строками об аудиторской организации (индивидуальном аудиторе).

• изменения вносятся в формы: отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, отчет о целевом использовании средств, упрощенная отчетность.

• поправки в формы бухгалтерской отчетности учитывают переход на ОКВЭД 2, а также изменения, внесенные в ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций».

• предусматривается, что часть изменений должны применяться организациями, начиная с бухгалтерской отчетности за 2020 год.

Форма утверждена в целях совершенствования нормативно-правового регулирования в сфере бухгалтерского учета и бухгалтерской отчетности организаций (за исключением кредитных организаций, государственных (муниципальных) учреждений) и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Пост. Правительства РФ от 30.06.2004 г. N 329. Также не применяется для страховых организаций.

Согласно статье 14 Федерального закона от 06.12.2011 N 402-ФЗ с 1 января 2013 года годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. Состав бухгалтерской (финансовой) отчетности организаций государственного сектора устанавливается в соответствии с бюджетным законодательством Российской Федерации.

ФНС России рекомендует использовать машиночитаемую форму бухгалтерской (финансовой) отчетности (форма по КНД 0710099), включающую в себя данный бухгалтерский баланс (форма по ОКУД 0710001), а также отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств и отчет о целевом использовании средств.

Скачать бланк формы бухгалтерской (фин.) отчетности КНД 0710099 на этой странице.

Скачать бланк формы упрощенной бухгалтерской (финансовой) отчетности 0710096 на этой странице.

Новости

Новое от 17.01.2021: ФНС в сообщении от 15.01.2021 предупредила налогоплательщиков, что с 1 января 2021 года отменена возможность представления в налоговые органы бухгалтерской (финансовой) отчетности на бумажном носителе. ФНС обращает внимание, что обязательный экземпляр представляется только в виде электронного документа по телекоммуникационным каналам связи. Он направляется в налоговый орган по местонахождению налогоплательщика через оператора электронного документооборота.

Новое от 16.12.2019: ФНС в приказе от 13.11.2019 № ММВ-7-1/570@ утвердила электронные форматы представления годовой бухгалтерской отчетности.

Новое от 19.07.2018: ФНС России в письме от 16.07.2018 N ПА-4-6/13687@ опубликовала рекомендуемые электронные форматы представления документов бухгалтерской (финансовой) отчетности. Также ФНС приказом от 16.07.2018 № ММВ-7-6/455@ отменила прежние приказы в которых рекомендовались форматы представления бухгалтерской отчетности. Письмо и скачать форматы здесь.

Бухгалтерский баланс за 2020 год: правила заполнения и образец

Форма бухгалтерского баланса в 2021 году

Бухгалтерский баланс (ОКУД 0710001) в том виде, в каком его надо формировать по данным за 2020 год, закреплён приказом Минфина «Об утверждении форм бухгалтерской отчетности» от 02.07.2010 № 66н (в редакции изменений от 19.04.2019).

В остальных случаях – когда надо показать пользователям бухгалтерский баланс – допустимо делать это как в бумажном, так и в электронном виде. Какой-то определенный формат следует выбирать только в том случае, если того требует закон или договор.

Правила заполнения бухгалтерского баланса за 2020 год

Все данные, которые должны быть построчно раскрыты в балансе, содержи его типовая форма.

Отсутствие данных для внесения показателя отражают путем проставления прочерка в соответствующей строке.

Нюансы заполнения строк актива баланса за 2020 год

Стоимость ОС по строке 1150 указывают всегда за вычетом амортизации. Стоимость запасов в строке 1210 – за вычетом резерва под снижение их стоимости.

В строке 1230 «Дебиторская задолженность» отражают сумму дебетовых остатков по всем субсчетам по счетам 60, 62, 68, 69, 70, 71, 73, 75.01, 76 за вычетом кредитового сальдо по счету 63 “Резервы по сомнительным долгам”.

Финансовые вложения находят отражение по трём строкам баланса:

Строки 1190 «Прочие внеоборотные активы» и 1260 «Прочие оборотные активы» обычно оставляют незаполненными. В них отражают непоименованные в обычных строках активы, которые могу появляться изредка. Например, в строке 1260 – сальдо по субсчету 50.03, а в строке 1190 – сальдо по субсчету 10.08 (приложение к письму Минфина от 29.01.2014 № 07-04-18/01).

Напомним, что на счете 50.03 “Денежные документы” учитывают активы, которые не являются средствами платежа, но при этом имеют ценность и приходуются по стоимости приобретения. Это могут быть:

Счет 10.08 «Строительные материалы» служит для учета составляющих, применяемых для строительных работ, по которым имеет место длительный производственный цикл или которые используют в нескольких циклах. Например, на нем могут быть учтены взрывчатые вещества, материалы для изготовления строительных деталей и конструкций и т. п.

Особенности заполнения строк пассива баланса за 2020 год

В строку 1370 «Нераспределенная прибыль» переносят сальдо счета 84 на 31.12.2020. Если сальдо вышло дебетовым, это означает полученный по итогам года убыток. И по строке 1370 его следует показать в «минусовых» скобках.

По строке 1410 «Заемные средства» отражают суммы тех кредитов и займов полученных, которые подлежат погашению в сроки более чем 12 месяцев. То есть, по итогам 2020 года сюда попадут те привлеченные финансы, которые должны быть полностью возвращены в 2022 и последующих годах.

Строка 1430 и строка 1540 предназначены для включения в баланс оценочных обязательств. Напомним, что обязанность отражать в бухотчетности оценочные обязательства закреплена в ПБУ 8/2010.

Классические примеры краткосрочных оценочных обязательств – резерв на оплату отпусков сотрудников и резерв под гарантийное обслуживание товаров (продукции).

В качестве достаточно распространенного примера долгосрочного оценочного обязательства можно привести резерв по убыточному договору. Иногда бывает так, что отказ от исполнения обязательств по долгосрочному контракту влечет за собой обязанность выплатить существенные штрафы и компенсации. Поэтому фирма принимает решение все-таки выполнить свои обязательства, пусть и с убытком. В такой ситуации следует создать резерв (оценочное обязательство) в меньшей из двух возможных сумм – потенциальных штрафов или планируемого убытка.

Для внесения данных в строку 1520 «Кредиторская задолженность» нужно сложить кредитовые остатки всех субсчетов к счетам 60, 62, 68, 69, 70, 71, 73, 76 и субсчета 75.02.

По строке 1530 «Доходы будущих периодов» в баланс попадают данные кредитовых сальдо счетов 98 и 86 (суммарно).

Итоговые показатели

В строке 1600 покажите общую стоимость всех активов. А в строке 1700 – общую величину всех пассивов. При расчете данные в скобках вычитают. Строки 1600 и 1700 должны быть равны.

Расшифровку отдельных показателей баланса можно приводить в тех же строках, что и сами показатели. Например, в строке 1150 отдельно показать стоимость ОС, используемых в производстве.

Пример заполнения бухгалтерского баланса за 2020 год

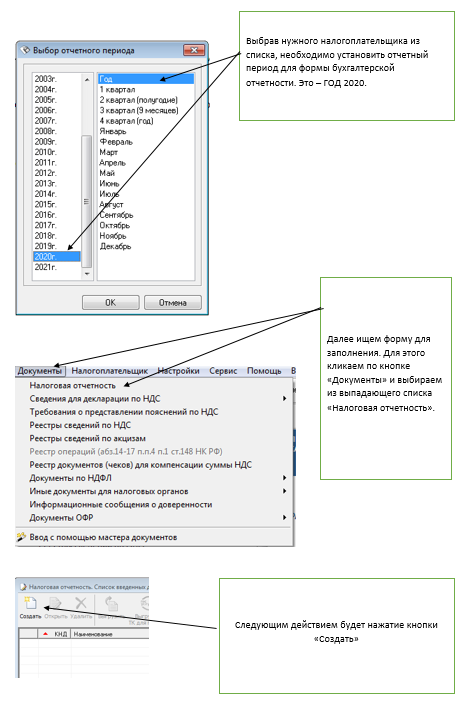

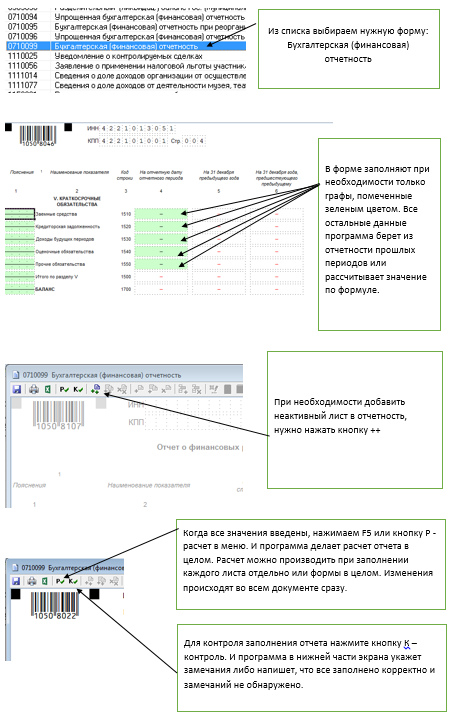

Поскольку сдавать баланс за 2020 год нужно только в электронном виде, удобнее всего формировать его по внесенным данным в бухгалтерской программе. Если же такой программы нет, можно использовать бесплатную программу от ФНС «Налогоплательщик ЮЛ». Или платные ресурсы, например, предоставляемые операторами электронного документооборота.

В любом случае, если вносите данные вручную – вам поможет наш пример заполнения бухгалтерского баланса за 2020 год в программе «Налогоплательщик ЮЛ».

Если после установки программы вы уже внесли в нее сведения о нужном юрлице, далее можно заполнять комплект бухгалтерской отчетности за 2020 год.

Далее можно посмотреть и скачать образец бухгалтерского баланса за 2020 год: