Приложение 5. Коды причин изменений для заполнения Сведений об изменении остатков валюты баланса учреждения (ф.0503773)

Приложение 5

к письму Департамента

финансов города Москвы

от 27.01.2017 N 11-04-873

Коды причин изменений для заполнения Сведений об изменении остатков валюты баланса учреждения (ф.0503773)

Причины расхождения (гр.5)

Получение (передача) учреждений в федеральный бюджет (из федерального бюджета)

Передача (получение) бюджетных (автономных) учреждений между разными бюджетами бюджетной системы РФ

Получение (передача) учреждений в бюджет города Москвы (из бюджета города Москвы)

Получение (передача) учреждений между бюджетами внутригородских муниципальных образований города Москвы

Изменение типа муниципального учреждения в рамках бюджета внутригородского муниципального образования в городе Москве с начала года (с казенного учреждения на МГБУ или с МГБУ на казенное учреждение)

— реорганизация ГУП и изменение его типа на ГБУ или ГАУ, изменения по счетам, корректировка счета 21006000

Откройте актуальную версию документа прямо сейчас или получите полный доступ к системе ГАРАНТ на 3 дня бесплатно!

Если вы являетесь пользователем интернет-версии системы ГАРАНТ, вы можете открыть этот документ прямо сейчас или запросить по Горячей линии в системе.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Важные нюансы формирования Сведений по формам 0503173 и 0503773

|

| AndreyPopov / Depositphotos.com |

Представление Сведений (ф. 0503173, ф. 0503773) в течение финансового года в составе бухгалтерской отчетности на нерегулярной основе осуществляется в целях раскрытия информации об изменении показателей на начало отчетного года, произошедшем в отчетном периоде.

В течение года Сведения (ф. 0503173, ф. 0503773) предоставляются в обязательном порядке при наличии показателей по кодам причин изменений «01», «03», «07» и «05». Дело в том, что представление Сведений (ф. 0503173, ф. 0503773) на нерегулярной основе по иным причинам, не связанным с реорганизацией, исправлением в течение финансового года ошибок прошлых лет в части ведения бюджетного (бухгалтерского) учета, пересчетом показателей отчетности в связи с выявленными ошибками порядка ее формирования, не предусмотрено положениями Инструкции № 191н и Инструкции № 33н.

Возникает вопрос – нужно ли формировать Сведения (ф. 0503173, ф. 0503773) на основании операций межотчетного периода, к которым согласно положениям Приказа № 52н относится изменение входящих остатков в связи с корректировкой порядка применения КОСГУ, переносом исходящих остатков по счетам учета на соответствующие счета, содержащие код бюджетной классификации или его составную часть, применяемый начиная с текущего финансового года?

В результате таких операций входящие остатки в Балансе (ф. 0503130, ф. 0503730) не меняются. Но, несмотря на нулевое значение показателя в графе 9 раздела 1 Сведений (ф. 0503173, ф. 0503773), именно такой «логический/ расчетный ноль» отражает причину изменения в части кодов и номеров счетов в других формах отчетности как результат операций межотчетного периода.

Такие изменения остатков на начало года относятся к иным причинам, предусмотренным законодательством РФ. В свою очередь изменения по иным причинам отражаются по коду «06» в графе 9 Сведений (ф. 0503173 ф. 0503773) с описанием причин, повлиявших на изменение показателей вступительного баланса, в текстовой части Пояснительной записки (ф. 0503160, ф. 0503760). Соответственно, по коду причины «06» Сведения (ф. 0503173 ф. 0503773) в составе промежуточной отчетности не формируются, если иное не установлено субъектом консолидированной отчетности (учредителем, финорганом).

А что делать с годовой отчетностью? Еще одна особенность формирования Сведений (ф. 0503173, ф. 0503773) – показатели в графах 4 (код «01»), 5 (код «02»), 7 (код «04»), 9 (код «06») формируются на основании данных об изменении остатков по соответствующим счетам бюджетного/ бухгалтерского учета на начало отчетного финансового года, отражаемых в Главной книге, сформированных с применением счета 0 401 30 000 «Финансовый результат прошлого отчетного периода»).

Но порядок переноса показателей в межотчетный период в связи с изменением порядка применения КБК не урегулирован действующими Инструкциями № 157н, № 162н, № 174н и № 183н – использование счета 0 401 30 000 не является обязательным требованием.

В новых Путеводителях по бухгалтерской и бюджетной отчетности вы найдете практические советы по заполнению каждой отчетной формы, примеры, иллюстрации и удобные аналитические таблицы.

Получить полный доступ к интернет-версии системы ГАРАНТ на 3 дня бесплатно!

Соответственно, предоставление Сведений (ф. 0503173, ф. 0503773) по операциям межотчетного периода в связи с изменением порядка применения КБК с отражением в них «нулевых» показателей в графе 9 по коду причины «06» возможно только по требованию учредителя или финоргана и не является обязательным согласно положениям Инструкций № 191н и № 33н.

Форма 0503773 коды причины расшифровка

Письмо Минфина России № 02-06-07/49381, Казначейства России № 07-04-05/02-14686 от 22.06.2021

Комментарий

Минфин России и Федеральное казначейство сообщили, что главные администраторы средств федерального бюджета, федеральные учреждения должны составить и представить отчетность за полугодие в соответствии с требованиями инструкций в редакции приказов Минфина России от 11.06.2021 № 82н, от 11.06.2021 № 81н. Эти приказы в настоящее время находятся на регистрации в Минюсте России.

Поскольку отчетность учреждений должна быть сопоставимой вне зависимости от их типов, уровня бюджета, региональные и муниципальные учреждения также должны руководствоваться требованиями, которые предъявляются к отчетности федеральных учреждений.

В отчете о движении денежных средств (ф. 0503123, ф. 0503323, ф. 0503723) поступления по коду 139 КОСГУ указываются в строке 0500. Отдельная строка для них будет с отчетности по состоянию на 01.10.2021.

При формировании сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) необходимо учесть:

В порядок заполнения сведений об изменении остатков валюты баланса (ф. 0503173, ф. 0503773) внесли уточнения:

Финансовый орган, который формирует бюджетную отчетность об исполнении консолидированного бюджета, составляет пояснительную записку (ф. 0503360) к отчетности на 1 июля, 1 октября в составе приложения (ф. 0503369). Показатели группы граф «На начало года», «на конец отчетного периода» сведений (ф. 0503369) в части расчетов по межбюджетным трансфертам между бюджетами, входящими в состав консолидированного бюджета субъекта РФ и бюджета территориального государственного внебюджетного фонда, раскрываются в бюджетной отчетности без учета их консолидации. Начисления доходов будущих периодов на плановый период, отраженные администратором доходов от предоставления межбюджетных трансфертов по соответствующим счетам бюджетного учета (в частности, по счетам 1 401 40 151, 1 401 40 161, 1 401 49 151, 1 401 49 161), в показатели сведений (ф. 0503369) не включаются.

Информация в части признанных доходов будущих периодов по межбюджетным трансфертам в сведениях (ф. 0503369) при их представлении финансовым органом субъекта РФ в Федеральное казначейство раскрывается по соответствующим счетам аналитического учета счета 1 401 40 151, 1 401 40 161.

Бюджетная отчетность главных администраторов доходов бюджетов, сформированная Федеральным казначейством в рамках исполнения полномочий, переданных по решению Правительства РФ в соответствии с п. 6 ст. 264.1 БК РФ, представляется путем размещения на Едином портале бюджетной системы Российской Федерации.

Кроме того, с отчетности на 01.07.2021 вступила в силу часть поправок, которые были внесены в инструкции по отчетности приказами Минфина России от 30.11.2020 № 292н, от 16.12.2020 № 311н. В графе 1 раздела 1 сведений по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) по счетам 205 00, 206 00, 208 00, 209 00, 210 10, 210 05 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 560 КОСГУ. По счетам 302 00, 303 00, 304 02, 304 03, 304 06 в разрядах 24, 25 номера счета указываются нули, в разряде 26 – третий разряд соответствующей подстатьи статьи 730 КОСГУ. Подробнее об изменениях см. здесь и здесь.

Бюджетные и автономные учреждения представляют сведения (ф. 0503766) не только на 1 января года, следующего за отчетным, как было прежде, но и по состоянию на 1 июля и 1 октября. Сведения (ф. 0503766) составляются в разрезе КФО 5, 6.

Казначейство России скорректировало контрольные соотношения к показателям отчетности за первое полугодие 2021 г. с учетом поправок в инструкции. Они размещены 29 июня на сайте ведомства. В сведениях по дебиторской и кредиторской задолженности (ф. 0503169, ф. 0503769) предусмотрена возможность указывать счета 401 41 и 401 49, разряд 3 кода КОСГУ в номерах счетов учета расчетов. Допускается расхождение в отчете о движении денежных средств (ф. 0503123, ф. 0503723) между стр. 0500 и суммой детализирующих ее строк. Причина расхождения раскрывается в пояснительной записке.

О формировании сведений по дебиторской и кредиторской задолженности» (ф. 0503169, ф. 0503769) в программе «1С:БГУ 8» с 2021 года читайте здесь и здесь.

Исправление ошибок прошлых лет с 2019 года (часть 3)

Исправление ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8»

Порядок исправления ошибок прошлых лет в «1С:Бухгалтерии государственного учреждения 8» редакции 2 рассмотрим на следующем примере.

Пример

Согласно пункту 36 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, принятие к учету и выбытие из учета объектов недвижимого имущества осуществляются на основании документов, подтверждающих государственную регистрацию права или сделку. До госрегистрации объект недвижимости должен учитываться на забалансовом счете 01 «Имущество, полученное в пользование».

Методика исправления ошибок прошлых лет, реализованная в редакции 2 программы «1С:Бухгалтерия государственного учреждения 8», предполагает, что пользователь оформляет исправления, как исправления текущего года, а затем конвертирует бухгалтерские записи с применением специальных счетов.

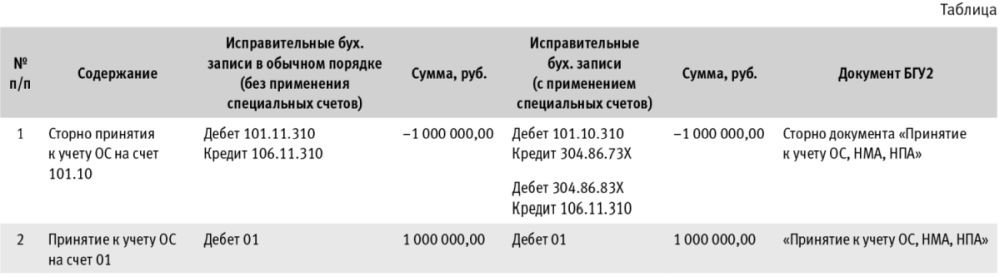

Бухгалтерские записи по исправлению ошибки текущего периода и сконвертированные бухгалтерские записи, сформированные с применением специальных счетов, приведены в таблице. Поскольку исправления не затрагивают счета учета доходов и расходов, для исправления ошибки прошлого года применяются корреспонденции со счетом 304 86 «Иные расчеты года, предшествующего отчетному».

Порядок исправления ошибки прошлых лет

Отражение исправительных бухгалтерских записей по исправлению ошибки прошлого года, связанной с необоснованным отражением недвижимого имущества на счете 101.11 при отсутствии документов, подтверждающих госрегистрацию, в БГУ2 производится в следующем порядке.

Сторнирование ошибочных записей

Затем для заполнения табличной части сконвертированными бухгалтерскими записями по исправлению ошибок прошлых лет в документе Сторно следует включить флаг Исправление ошибок прошлых лет и указать, что это исправление прошлого года, установив переключатель в соответствующее положение (рис. 1).

При конвертации бухгалтерских записей анализируется проводка, которая была бы сформирована в обычном порядке:

Документ Сторно следует сохранить по кнопке Провести и закрыть.

Из документа можно сформировать бухгалтерскую Справку (ф. 0504833). В поле «Основание» документа Справки (ф. 0504833) будет выведен текст: «Принятие к учету ОС, НМА, НПА БГУ00-000001 от 01.09.2018 13:00:00 (Исправление ошибок прошлых лет)».

Ввод правильных записей

Инструкцией № 157н для забалансовых счетов, в отличие от балансовых счетов, не предусмотрены специальные счета исправления ошибок. Поэтому в регламентированной бухгалтерской отчетности бухгалтерские записи по исправлению ошибок прошлых лет на забалансовых счетах отражаются как обороты текущего года, а не как входящие остатки в случае исправления ошибок по балансовым счетам.

Закрытие в конце года показателей счетов бухгалтерского учета по отражению ошибок прошлых лет (документом Закрытие балансовых счетов в конце года), в частности 0 401 18 000 «Доходы финансового года, предшествующего отчетному», 0 401 19 000 «Доходы прошлых финансовых лет», 0 401 28 000 «Расходы финансового года, предшествующего отчетному», 0 401 29 000 «Расходы прошлых финансовых лет», 0 304 84 000 «Консолидируемые расчеты года, предшествующие отчетному», 0 304 94 000 «Консолидируемые расчеты года иных прошлых лет», 0 304 86 000 «Иные расчеты года, предшествующего отчетному», 0 304 96 000 «Иные расчеты прошлых лет», осуществляется в общеустановленном порядке, предусмотренном Инструкцией № 157н, с применением счета 0 401 30 000 «Финансовый результат прошлых отчетных периодов».

Отражение исправления ошибки прошлых лет в регистрах учета и отчетности

Журнал операций (ф. 0504071)

Поскольку в сформированных бухгалтерских записях Дебет 101.11.310, Кредит 304.86.731; Дебет 304.86.831, Кредит 106.11.310 присутствует специальный счет исправления ошибок прошлых лет 304.86, они будут отнесены в журнал 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)» датой исправления ошибки (сентябрь 2019 года), рис. 3.

Для забалансовых счетов не предусмотрены специальные счета исправления ошибок, поэтому бухгалтерская запись по забалансовому счету 01.11 не отражается в специальном журнале 8-ош «Журнал операций по прочим операциям (исправление ошибок прошлых лет)».

Главная книга (ф. 0504072)

В оборотах Главной книги (ф. 0504072) исправительные бухгалтерские записи отражаются в момент обнаружения ошибки прошлых лет и осуществления корректировочных записей (сентябрь 2019) как обороты отчетного периода.

Исправительные бухгалтерские записи по балансовым счетам не включаются в обороты регламентированной бухгалтерской отчетности отчетного года (в рассматриваемом примере за 2019 год), а включаются как входящие остатки на начало отчетного года (по состоянию на 01.01.2019).

Сведения об изменении остатков валюты баланса учреждения (ф. 0503173)

Согласно пункту 170 Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ, утв. приказом Минфина России от 28.12.2010 № 191н в ред. приказа Минфина России от 30.11.2018 № 244н, показатели по соответствующим строкам графы 6 Сведения об изменении остатков валюты баланса (ф. 0503173) формируются на основании оборотов по исправлению ошибок прошлых лет, отраженных в обособленном регистре бухгалтерского учета (Журнале по прочим операциям (ф. 0504071).

Показатели дебетовых (кредитовых) оборотов по исправлению ошибок прошлых лет по счетам, которые в соответствии с правилами ведения бюджетного учета подлежат закрытию при завершении финансового года на финансовый результат прошлых отчетных периодов (счет 401300000) отражаются в графе 6 по строке 570 «Финансовый результат экономического субъекта» Сведений (ф. 0503173), см. рис. 4.

Показатели соответствующих счетов бюджетного учета, отражаемые в отчетах (сведениях) на начало отчетного периода (входящие остатки), корректируются на величину изменений, отраженных в графе 6 Сведений (ф. 0503173), относительно показателей на конец финансового года, предшествующего отчетному периоду (показателей входящих остатков по данным бухгалтерского учета за отчетный период).

Показатели изменений (оборотов по увеличению, уменьшению) активов, обязательств, доходов, расходов, повлиявших на изменения показателей вступительного баланса (графа 6 Сведений (ф. 0503173) в результате исправления ошибок прошлых лет), не включаются в показатели увеличений, уменьшений (оборотов) активов и обязательств, доходов, расходов, отражаемых в отчетах (сведениях) за отчетный период.

На основании показателей, отраженных в графе 8 Сведений (ф. 0503173), осуществляется корректировка входящих остатков в бухгалтерской (финансовой) отчетности по соответствующим счетам бюджетного учета на начало финансового года, по которым осуществлен пересчет показателей отчетности в связи с выявленными ошибками порядка формирования бюджетной отчетности.

В «1С:Бухгалтерии государственного учреждения 8» редакции 2 при заполнении регламентированного бухгалтерского отчета Ф. 0503173, Изменение валюты баланса (действует с 2018) обороты со специальными счетами исправления ошибок прошлых лет учитываются в графе 6 по коду причины 03 «Исправление ошибок прошлых лет».

Для удобства пользователей в таблице Отчета Ф. 0503173 в графах, в том числе по коду причин, под номером причины выведено наименование причины изменения валюты баланса, которое не выводится в печатной форме бланка.

Баланс (ф. 0503130)

Сумма входящих остатков вложений в нефинансовые активы (НФА) по счету 106.00 на начало 2019 будет скорректирована в сторону увеличения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет и будет отражена по строке 120 (рис. 5):

Остатков по специальному счету исправления ошибок 304.86 нет, поскольку операции были отражены по дебету и кредиту счета в одинаковых суммах.

Для удобства заполнения и анализа в Отчете ф. 0503130 графы начальных остатков (3, 4) разделены на две подграфы:

Сведения о движении нефинансовых активов (ф. 0503168)

Согласно пункту 166 Инструкции № 191н в показатели, формируемые в графах 5-10 Сведений о движении нефинансовых активов (ф. 0503168), не включаются показатели изменения нефинансовых активов, сформированные в корреспонденции со счетами, предназначенными для отражения ошибок прошлых лет (при исправлении ошибок прошлых лет, выявленных в отчетном периоде).

В рассматриваемом Примере сумма входящих остатков основных средств по счету 101.11 на начало 2019 скорректирована в сторону уменьшения на 1 000 000,00 руб. из-за исправления ошибки прошлых лет. По строке 011 «Жилые помещения» (рис. 6):

Форма 0503773 коды причины расшифровка

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Приказ Минфина России от 30 января 2020 г. № 11н «О внесении изменений в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н”

В целях совершенствования нормативно-правового регулирования в сфере бухгалтерской отчетности государственных (муниципальных) учреждений приказываю:

1. Утвердить прилагаемые изменения, которые вносятся в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н (зарегистрирован в Министерстве юстиции Российской Федерации 22 апреля 2011 г., регистрационный номер 20558)*.

2. Настоящий приказ применяется при составлении бухгалтерской отчетности, начиная с отчетности за 2019 год, за исключением подпункта 1 пункта 2, пунктов 5 и 6, подпункта 3, абзацев пятого и седьмого подпункта 4 пункта 9 изменений, утвержденных настоящим приказом, применяемых при составлении бухгалтерской отчетности, начиная с отчетности 2020 года, а также за исключением пунктов 1 и 7, подпунктов 1, 2 и абзаца восьмого подпункта 4 пункта 9 изменений, утвержденных настоящим приказом, применяемых субъектами отчетности по мере их организационно-технической готовности, но не позднее 30 июня 2020 года.

3. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра финансов Российской Федерации Т.Г. Нестеренко.

| Министр | А.Г. Силуанов |

* С изменениями, внесенными приказами Министерства финансов Российской Федерации от 26 октября 2012 г. N 139н (зарегистрирован в Министерстве юстиции Российской Федерации 19 декабря 2012 г., регистрационный номер 26195), от 29 декабря 2014 г. N 172н (зарегистрирован в Министерстве юстиции Российской Федерации 4 февраля 2015 г., регистрационный номер 35854), от 20 марта 2015 г. № 43н (зарегистрирован в Министерстве юстиции Российской Федерации 1 апреля 2015 г., регистрационный номер 36668), от 17 декабря 2015 г. N 199н (зарегистрирован в Министерстве юстиции Российской Федерации 28 января 2016 г., регистрационный номер 40889), от 16 ноября 2016 г. N 209н (зарегистрирован в Министерстве юстиции Российской Федерации 15 декабря 2016 г., регистрационный номер 44741), от 14 ноября 2017 г. N 189н (зарегистрирован в Министерстве юстиции Российской Федерации 12 декабря 2017 г., регистрационный номер 49217), от 7 марта 2018 г. N 42н (зарегистрирован в Министерстве юстиции Российской Федерации 28 марта 2018 г., регистрационный номер 50553), от 30 ноября 2018 г. N 243н (зарегистрирован в Министерстве юстиции Российской Федерации 25 декабря 2018 г., регистрационный номер 53168), от 28 февраля 2019 г. N 32н (зарегистрирован в Министерстве юстиции Российской Федерации 27 марта 2019 г., регистрационный номер 54184), от 16 мая 2019 г. N 73н (зарегистрирован в Министерстве юстиции Российской Федерации 11 июня 2019 г., регистрационный номер 54909), от 16 октября 2019 г. N 166н (зарегистрирован в Министерстве юстиции Российской Федерации 20 декабря 2019 г., регистрационный номер 56918).

Зарегистрировано в Минюсте РФ 23 апреля 2020 г.

УТВЕРЖДЕНЫ

приказом Министерства финансов

Российской Федерации

от 30.01.2020 г. № 11н

Изменения,

которые вносятся в Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утвержденную приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н

1. В абзаце пятом пункта 21 слова «Задолженность неплатежеспособных дебиторов» заменить словами «Сомнительная задолженность».

1) абзац четвертый признать утратившим силу;

2) абзац тридцать третий признать утратившим силу;

3) абзац тридцать пятый признать утратившим силу.

3. Пункт 62 признать утратившим силу.

4. Пункт 64 признать утратившим силу.

5. Пункт 65 признать утратившим силу.

6. В абзаце восьмом пункта 70 слова «код эмитента по общероссийскому классификатору предприятий и организаций (ОКПО)» заменить словами «идентификационный номер налогоплательщика (ИНН) эмитента».

2) дополнить новым абзацем восемнадцатым следующего содержания:

4) в абзаце двадцать первом слова «графы 6» заменить словами «граф 6, 10», цифры «0401300000» заменить цифрами «040130000», слова «графе 6» заменить словами «графах 6, 10»;

5) в абзаце двадцать втором цифру «6» заменить цифрой «3»;

6) в абзаце двадцать третьем слова «графа 6» заменить словами «графы 6, 10».

1) в абзаце пятом после слова «наименование» дополнить словами «объекта, позволяющее его идентифицировать»;

2) абзац семьдесят первый изложить в следующей редакции:

3) в абзаце семьдесят восьмом после слова «проекта» дополнить словом «кассовых», после слов «осуществления капитальных вложений» дополнить словами «, включая выданные авансы»;

4) после абзаца восемьдесят первого дополнить абзацами следующего содержания:

«Показатель строки 600 графы 18 Сведений (ф. 0503790) должен соответствовать показателю строки 071 графы 5 раздела 1 «Нефинансовые активы» Сведений о движении нефинансовых активов (ф. 0503768) за отчетный период.

Показатель строки 600 графы 19 Сведений (ф. 0503790) должен соответствовать показателю строки 071 графы 8 раздела 1 «Нефинансовые активы» Сведений о движении нефинансовых активов (ф. 0503768) за отчетный период.».

1) в форме документа «Отчет о финансовых результатах деятельности учреждения (ф. 0503721)» строки:

| Безвозмездные поступления текущего характера от бюджетов | 060 | 150 |

|---|---|---|

| в том числе: | ||

| Безвозмездные поступления капитального характера от бюджетов | 070 | 160 |

| в том числе: |

изложить в следующей редакции:

| Безвозмездные поступления текущего характера | 060 | 150 |

|---|---|---|

| в том числе: | ||

| Безвозмездные поступления капитального характера | 070 | 160 |

| в том числе: |

| Чистое поступление прав пользования активом | 370 | |

|---|---|---|

| в том числе: увеличение стоимости прав пользования активом | 371 | 350 |

| уменьшение стоимости прав пользования активом | 372 | 450 |

изложить в следующей редакции:

| Чистое поступление прав пользования | 370 | |

|---|---|---|

| в том числе: увеличение стоимости прав пользования | 371 | 350 |

| уменьшение стоимости прав пользования | 372 | 450 |

2) в форме документа «Справка о наличии имущества и обязательств на забалансовых счетах Баланса государственного (муниципального) учреждения (ф. 0503730)» строки

| 04 | Задолженность неплатежеспособных дебиторов, всего | 040 |

|---|---|---|

| в том числе: |

изложить в следующей редакции:

| 04 | Сомнительная задолженность, всего | 040 |

|---|---|---|

| в том числе: |

3) в разделе 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» формы документа «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)» строки

| из них по кодам аналитики: | 911 |

|---|

| из них по кодам аналитики: | 951 |

|---|

признать утратившими силу;

4) в форме документа «Пояснительная записка к балансу учреждения (ф. 0503760):

Таблицу N 5 «Сведения о результатах мероприятий внутреннего государственного (муниципального) финансового контроля)» признать утратившей силу;

Таблицу N 7 «Сведения о результатах внешнего государственного (муниципального) финансового контроля» признать утратившей силу;

форму документа «Сведения о количестве обособленных подразделений (ф. 0503761)» признать утратившей силу;

форму документа «Сведения о результатах учреждения по исполнению государственного (муниципального) задания (ф. 0503762)» признать утратившей силу;

форму документа «Сведения о финансовых вложениях учреждения (ф. 0503771)» изложить в редакции согласно приложению N 1 к настоящим изменениям;

форму документа «Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)» изложить в редакции согласно приложению N 2 к настоящим изменениям.

Приложение N 1

к изменениям, которые вносятся в Инструкцию о порядке

составления, представления годовой, квартальной

бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений,

утвержденную приказом Министерства финансов

Российской Федерации от 25 марта 2011 г. N 33н,

утвержденным приказом

Министерства финансов Российской Федерации

от 30.01.20 г. N 11н

| Код формы по ОКУД | 0503771 |

|---|

Сведения о финансовых вложениях учреждения

| Номер (код) счета бухгалтерского учета | Сумма, руб. | Вид финансового вложения | Код финансового вложения | Эмитент | ||

|---|---|---|---|---|---|---|

| код по ИНН*/ ОКСМ** | наименование | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Итого по счету | ||||||

| Всего | ||||||

_____* ИНН, если контрагентом является юридическое лицо Российской Федерации, орган государственной власти (местного самоуправления).

____** Код по общероссийскому классификатору стран мира (ОКСМ), если контрагентом является иностранное государство.

Приложение N 2

к изменениям, которые вносятся в Инструкцию о порядке

составления, представления годовой, квартальной

бухгалтерской отчетности государственных

(муниципальных) бюджетных и автономных учреждений,

утвержденную приказом Министерства финансов

Российской Федерации от 25 марта 2011 г. N 33н,

утвержденным приказом

Министерства финансов Российской Федерации

от 30.01.20 г. N 11н

| Код формы по ОКУД | 0503773 |

|---|

Сведения об изменении остатков валюты баланса учреждения

Вид деятельности ___________________________________________________________________________________

1. Изменение остатков валюты баланса

| АКТИВ | Код строки | Сумма изменений, всего руб. | в том числе по коду причины (руб.) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Затраты на изготовление готовой продукции, выполнение работ, услуг (010900000) | 150 | ||||||||

| Расходы будущих периодов (040150000) | 160 | ||||||||

| Итого по разделу I | |||||||||

| (стр. 030 + стр. 060 + стр. 070 + стр. 080 + стр. 100 + стр. 120 + стр. 130 + стр. 150 +стр. 160) | 190 | ||||||||

| II. Финансовые активы | |||||||||

| Денежные средства учреждения (020100000), всего | 200 | ||||||||

| в том числе: на лицевых счетах учреждения в органе казначейства (020110000) | 201 | ||||||||

| в кредитной организации (020120000), всего | 203 | ||||||||

| из них: на депозитах (020122000), всего | 204 | ||||||||

| из них: долгосрочные | 205 | ||||||||

| в иностранной валюте (020127000) | 206 | ||||||||

| в кассе учреждения (020130000) | 207 | ||||||||

| Финансовые вложения (020400000), всего | 240 | ||||||||

| из них: долгосрочные | 241 | ||||||||

| Дебиторская задолженность по доходам (020500000, 020900000), всего | 250 | ||||||||

| из них: долгосрочная | 251 | ||||||||

| Дебиторская задолженность по выплатам (020600000, 020800000, 030300000), всего | 260 | ||||||||

| из них: долгосрочная | 261 | ||||||||

| Расчеты по займам (ссудам) (020700000), всего | 270 | ||||||||

| из них: долгосрочные | 271 | ||||||||

| Прочие расчеты с дебиторами (021000000), всего | 280 | ||||||||

| из них: расчеты по налоговым вычетам по НДС (021010000) | 282 | ||||||||

| Вложения в финансовые активы (021500000) | 290 | ||||||||

| Итого по разделу II (стр. 200 + стр. 240 + стр. 250 + стр. 260 + стр. 270 + стр. 280 + стр. 290) | 340 | ||||||||

| БАЛАНС (стр. 190 + стр. 340) | 350 | ||||||||

| ПАССИВ | Код строки | Сумма изменений, всего руб. | в том числе по коду причины (руб.) | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 01 | 02 | 03 | 04 | 05 | 06 | 07 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| III. Обязательства | |||||||||

| Расчеты с кредиторами по долговым обязательствам (030100000), всего | 400 | ||||||||

| из них: долгосрочные | 401 | ||||||||

| Кредиторская задолженность по выплатам (030200000, 020800000, 030402000, 030403000), всего | 410 | ||||||||

| из них: долгосрочная | 411 | ||||||||

| Расчеты по платежам в бюджеты (030300000) | 420 | ||||||||

| Иные расчеты, всего | 430 | ||||||||

| в том числе: расчеты по средствам, полученным во временное распоряжение (030401000) | 431 | ||||||||

| внутриведомственные расчеты (030404000) | 432 | ||||||||

| расчеты с прочими кредиторами (030406000) | 433 | ||||||||

| расчеты по налоговым вычетам по НДС (021010000) | 434 | ||||||||

| Кредиторская задолженность по доходам (020500000, 020900000), всего | 470 | ||||||||

| из них: долгосрочная | 471 | ||||||||

| Расчеты с учредителем (021006000) | 480 | ||||||||

| Доходы будущих периодов (040140000) | 510 | ||||||||

| Резервы предстоящих расходов (040160000) | 520 | ||||||||

| Итого по разделу III (стр. 400 + стр. 410 + стр. 420 + стр. 430 + стр. 470 + стр. 480 + стр. 510 + стр. 520) | 550 | ||||||||

| IV. Финансовый результат | |||||||||

| Финансовый результат экономического субъекта | 570 | ||||||||

| БАЛАНС (стр. 550 + стр. 570) | 700 | ||||||||

* Данные по этим строкам в валюту баланса не входят.

** Данные по этим строкам включают сумму амортизации и (или) убытков от обесценения.

2. Изменения в связи с реорганизацией

| Код счета бюджетного учета | Сумма изменений, руб. | Реквизиты контрагента | Причина изменении (код // пояснения) | |

|---|---|---|---|---|

| код главы по БК | код элемента бюджета // по ОКТМО | |||

| 1 | 2 | 3 | 4 | 5 |

| Счета актива баланса, итого | X | X | ||

| в том числе: | ||||

| Счета пассива баланса, итого | X | X | ||

| в том числе: | ||||

Обзор документа

Скорректирована Инструкция о порядке составления, представления годовой и квартальной бухотчетности бюджетных и автономных учреждений.

Из состава пояснительной записки к балансу исключены сведения о результатах мероприятий внутреннего и внешнего финансового контроля, а также о количестве обособленных подразделений (ф. 0503761) и о результатах исполнения госзадания (ф. 0503762).

Уточнены правила формирования сведений об изменении остатков валюты баланса (ф. 0503773) и о вложениях в недвижимость, об объектах незавершенного строительства (ф. 0503790).

Уточнены формы отчета о финансовых результатах деятельности (ф. 0503721), справки о наличии имущества и обязательств на забалансовых счетах (ф. 0503730), отчета об исполнении плана ФХД (ф. 0503737).

В новой редакции изложены формы для подачи сведений о финансовых вложениях (ф. 0503771) и об изменении остатков валюты баланса (ф. 503773).

Обновленная инструкция применяется начиная с отчетности за 2019 г., за исключением отдельных положений, для которых установлены иные сроки.