Как сделать корректировку СЗВ-М

Инструкция по корректировке СЗВ-М

Можно ли сдать корректировку по СЗВ-М и как внести корректировку в СЗВ-М? С такими вопросами рано или поздно сталкиваются все специалисты, в обязанности которых входит ежемесячное оформление и представление этого отчета в ПФР.

Если у вас появилась необходимость подправить данные СЗВ-М, предлагаем следующую последовательностью действий:

Шаг 1: предварительный

Прежде чем решать, как сделать корректировку СЗВ-М, убедитесь, что данные персонифицированного учета, которые вы собираетесь корректировать, приняты в ПФР:

Шаг 2: выбор типа формы

Если вы убедились, что исходный отчет принят фондом, можно приступать непосредственно к корректировочным процедурам.

Корректировка СЗВ-М в 2021 году производится по тем же правилам, что действовали в предыдущие периоды.

Сначала определите, что следует сделать:

В зависимости от этого выбирайте необходимый тип формы СЗВ-М для корректировки:

Тип формы «Дополняющая» выбирается в том случае, когда вы забыли отразить в исходном СЗВ-М данные по застрахованному лицу (или нескольким лицам), а все остальные сведения исходного отчета верны (не содержат ошибок).

Тип формы «Отменяющая» применяется при обнаружении в исходном СЗВ-М:

Шаг 3: заполнение корректировочной формы

После того как вы определились с объемом исправлений и выбрали нужный тип формы, можно приступать к оформлению корректировочной СЗВ-М.

Для корректировки используйте тот бланк, на котором подавали исходный отчет:

Корректировка сведений в СЗВ-М в части персональных данных застрахованных лиц производится в разделе 4 «Сведения о застрахованных лицах». В этом разделе укажите сведения, которые нужно отменить. К примеру, так выглядит раздел 4 корректировочного отчета, если в исходный СЗВ-М включен лишний сотрудник:

В такой ситуации следует продублировать данные о лишнем сотруднике из исходного СЗВ-М.

Если же необходимо исправить ошибочные данные о сотруднике, сначала нужно представить форму СЗВ-М с типом «Отменяющая» (аналогично представленному выше образцу), а затем — форму СЗВ-М с типом «Дополняющая», в которой указать верные сведения. Так следует поступать, к примеру, если причиной оформления корректировки СЗВ-М явилась ошибка в фамилии застрахованного лица.

В корректирующую форму СЗВ-М включаются сведения только по тем, сотрудникам, данные по которым подлежат исправлению. Сведения по остальным сотрудникам, включенным в исходную СЗВ-М и изначально указанные верно, повторно вносить не нужно.

Как сдать корректировочный СЗВ-М и в какой срок

После заполнения корректирующей формы отчета возникает следующий вопрос: как сдать корректировку СЗВ-М? Она представляется по тем же правилам, что и исходный отчет — в электронной или бумажной форме (п. 2 ст. 8 закона № 27-ФЗ):

Сроки представления корректировочного СЗВ-М законодательно не регламентируются, но лучше не затягивать с этим мероприятием и представить его сразу после обнаружения ошибок, иначе можно нарваться на штраф.

Наказание за корректировку

Работодатель может обнаружить ошибки сам или узнать о них из уведомления ПФР. Он готов скорректировать сведения, но у него могут возникнуть опасения: возможна ли корректировка СЗВ-М без штрафа.

Информация, представленная на рисунке, поможет разобраться с этим вопросом:

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

Как видите, штраф за корректировку СЗВ-М существует, но назначается он только при определенных обстоятельствах. Размер финансовых санкций зависит от количества застрахованных лиц, чьи сведения вы не включили в СЗВ-М или не откорректировали вовремя — из расчета 500 руб. за каждое лицо (ст. 17 закона № 27-ФЗ).

В течение какого времени ПФР может привлечь работодателя к ответственности за ошибку в СЗВ-М? Ответ на этот вопрос смотрите в КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Работодатель ликвидирован — кто корректирует данные?

Вносить корректировки в СЗВ-М необходимо при выявлении в исходных данных неточностей и ошибок. Если этого не сделать, персонифицированные сведения, формируемые на лицевых счетах застрахованных лиц, будут недостоверными.

Право работодателей как страхователей дополнять и уточнять сведения из СЗВ-М закреплено в ст. 15 закона «Об индивидуальном (персонифицированном) учете. » от 01.04.1996 № 27-ФЗ.

Работодатели уточняют сведения в СЗВ-М после того, как самостоятельно обнаружат неверные или неполные сведения в исходном СЗВ-М, либо после получения из ПФР уведомления об устранении выявленных специалистами фонда при проведении проверки СЗВ-М расхождений.

Неполные или недостоверные сведения в персонифицированных сведениях подлежат обязательной корректировке даже в том случае, если на момент их обнаружения работодатель уже ликвидирован или его деятельность прекращена по причинам, предусмотренным законодательством. В таких случаях уточнения в персонифицированные сведения вносят специалисты Пенсионного фонда (п. 17 Порядка, утв. постановлением Правления ПФР от 15.10.2019 № 519п).

Итоги

СЗВ-М с неверными, неполными или отсутствующими данными необходимо скорректировать. Сделать это следует на обычном бланке отчета, проставив в разделе 3 нужный тип формы: дополняющая или отменяющая. При этом в разделе 4 отражаются данные о застрахованных лицах, которые подлежат корректировке. За представление в ПФР корректировочного отчета финансовые санкции не предусмотрены, если работодатель выявил и устранил ошибки самостоятельно или не позднее 5 рабочих дней с момента получения от фонда уведомления.

Как и какие ошибки можно исправить в отчете СЗВ-М?

Сроки подачи корректировки СЗВ-М

В настоящее время абсолютно все компании и ИП, которые осуществляют выплаты наемным сотрудникам и лицам по договорам ГПХ, обязаны отчитываться по форме СЗВ-М. С 30.05.2021 это нужно делать по новой форме.

Все нюансы заполнения отчета вы найдете в этой статье.

При заполнении данного отчета рекомендуем взять за основу образец заполнения СЗВ-М от КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Данный отчет можно представить на бумажном носителе, если в штате 24 сотрудника или менее. В электронном варианте отчет сдается, если у работодателя трудится от 25 человек (п. 2 ст. 8 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ).

Заполненный бланк подается в ПФР ежемесячно, не позднее 15 числа месяца, наступающего после окончания отчетного периода (п. 22 ст. 11 закона № 27-ФЗ).

Чтобы не пропустить важные для отчетности даты, следите за нашей рубрикой «Календарь бухгалтера».

Важно! КонсультантПлюс предупреждает

Нередко проверки налоговиков или внебюджетных фондов заканчиваются штрафом. Однако его сумму можно попытаться уменьшить, если есть смягчающие обстоятельства. Применить их могут как проверяющие, так и суды.

На какие обстоятельства нужно ссылаться, чтобы снизить штраф, узнайте в К+. Пробный доступ к системе предоставляется бесплатно.

Корректировать выявленные самостоятельно ошибки в принятых ПФР сведениях по форме СЗВ-М страхователь без негативных для себя последствий может до момента выявления этих ошибок фондом. Причем если ошибка выявляется в момент приемки отчета, то санкций можно избежать, подав уточнение не позднее 5 рабочих дней с даты получения уведомления об устранении расхождений (п. 38 инструкции, утвержденной приказом Минтруда России от 22.04.2020 № 211н).

Напомним, что 1 ошибка будет стоить компании 500 руб. Общая сумма штрафных санкций рассчитывается исходя из количества застрахованных лиц, перечисленных в табличной части документа (абз. 4 ст. 17 закона № 27-ФЗ).

Частые ошибки при сдаче СЗВ-М

В блоке 4 данной формы необходимо перечислить всех сотрудников компании, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ (только для тех договоров ГПХ, с которых исчислялись страховые взносы). Включить нужно даже тех работников, которые были уволены 1 числа месяца или приняты в его последний день.

Ошибки в СЗВ-М

Способ исправления

Всех работников, указанных в первичном отчете, перечислять не нужно

Перечислять весь персонал не нужно, иначе исходные сведения по ним обнулятся

Ошибки в данных работников

Узнайте, можно ли не платить штраф, если ПФР наложил его за опечатку в данных сотрудника. Об одном из таких дел, рассмотренных судом, рассказали эксперты КонсультантПлюс. Пробный доступ к правовой системе вы можете получить бесплатно.

Об исправлении других ошибок, например, в отчетном периоде, типе формы и т.д. читайте здесь.

«СЗВ-М ошибка 50»: что означает данная запись

Если компания после отправки электронного отчета получила отрицательный протокол проверки, необходимо еще раз пересдать форму, исправив допущенные неточности.

Цифровые коды выявляемых ошибок приведены в распоряжении правления ПФ РФ от 07.12.2016 № 1077п.

Код 50 означает ошибку, отчет с которой не может быть принят фондом. Например:

1. Файл имеет неверную структуру.

Сдаваемый файл должен быть корректно заполнен в формате XML-документа со следующей структурой:

ПФР[рег. номер]_[код ТО ПФР]_СЗВ-М_[дата формирования файла]_[GUID].xml,

где: Рег. номер — номер, под которым страхователь зарегистрирован как плательщик страховых взносов.

Код ТО ПФР — код территориального органа ПФР, в который отправляется файл (указывается согласно классификатору территориальных органов ПФР).

Дата формирования файла — дата в формате ГГГГММДД.

GUID — глобальный уникальный идентификатор, который отражает уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа. Например: ПФР_034-012-008689_034012_СЗВ-М_20211121_2d2b5a89-157c-44e8-a2a0-639b7ce30a69.xml.

2. Проставлена некорректная электронная подпись.

3. Неверно указан ИНН отчитывающейся фирмы.

4. Отправлен файл с типом «Исх», а ранее уже был сдан первичный файл за отчетный месяц.

Что означают другие коды ошибок

Код 30 информирует о следующих ошибках:

Код 20 свидетельствует о том, что допущены ошибки в ИНН застрахованного лица или поле осталось не заполненным.

Подробнее о кодах ошибок мы рассказывали здесь.

Итоги

Заполнять отчет по форме СЗВ-М нужно очень внимательно. Допущенные ошибки, выявленные после истечения срока сдачи отчета, могут довольно дорого обойтись компании, особенно если в ней трудится много сотрудников.

Сдача отчета СЗВ-М: как исправить ошибки с кодом 30

Работодатели, оформившие трудовые отношения с физлицами на основании трудового или гражданско-правового договора, обязаны ежемесячно сдавать в ПФР отчет по форме СЗВ-М. Иногда при отправке документа в протоколе указывается информация об ошибке с кодом 30. Она означает, что отчет СЗВ-М принят, но частично, и требуется внести исправления.

Причины появления кода ошибки 30 при сдаче СЗВ-М

Ошибка с кодом 30 при проверке СЗВ-М означает, что в отчетной форме нет каких-то обязательных блоков или элементов. Кроме того, ошибка возникает и в том случае, если эти элементы неправильно сочетаются между собой.

Наиболее распространенными причинами появления ошибки 30 являются следующие:

Важно! При ошибке 30 отчет СЗВ-М поступает в базу ПФР, но его все равно нужно корректировать.

Как исправить в СЗВ-М ошибку с кодом 30

В протоколе проверки СЗВ-М детально указывается, по каким пунктам выявлены ошибки, требующие исправления. Если они связаны с персональными данными сотрудника, то в графе прописываются ФИО работника, информация по которому требует исправления.

Для этого нужно зайти в 1С: ЗУП в карточку сотрудника и сверить информацию с паспортными данными и ИНН человека. После этого отчет можно формировать повторно.

Важно! Если в протоколе указана ошибка 30, то считается, что отчет СЗВ-М сдан и частично принят (если ошибки касаются не всех, а конкретных сотрудников). В этом случае работодателю нужно сдать исправленную отчетность повторно или же представить дополнительный документ только на одного или нескольких работников.

Остались вопросы или нужна помощь в заполнении отчёта СЗВ-М? Обратитесь за помощью к консультантам 1С.

Если у вас есть договор 1С:ИТС.Проф, позвоните нашему специалисту и подключите 1С:ЗУП бесплатно. Подключив сервис 1С:Фреш вы не только сможете использовать 1С:ЗУП, но и получите возможность добавить пользователей.

СЗВ-ТД: код ошибки 50 или код ошибки 30

Рассмотрим каковы причины появления ошибок с кодами 50 или 30 по форме СЗВ-ТД и как их исправить.

Где найти расшифровку по всем кодам ошибок

Прежде чем описывать причины ошибок и способы их исправления скажем, что расшифровку по всем кодам ошибок и дополнительную кодировку по ним можно найти в Таблицах 11-14 в Приложениях 1-4 Постановления ПФР N 730п.

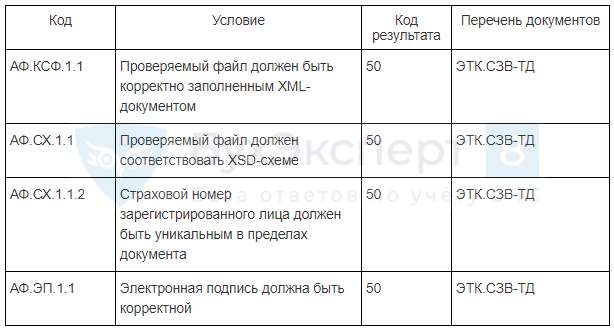

Например, в Таблице 11 по коду ошибки 50 перечисляются следующие причины и дополнительные коды ошибки:

Код ошибки 50 в СЗВ-ТД

Ошибка с кодом 50 является критичной и означает, что форма СЗВ-ТД не принята ПФР.

Получите понятные самоучители 2021 по 1С бесплатно:

Ошибка с кодом 50 может быть связана с неверным форматом переданного файла по СЗВ-ТД или некорректной электронной подписью (устаревшей). В частности:

Причиной возникновения таких ошибок может быть не вовремя проведенное обновление программы 1С и соответственно неверный формат выгруженного файла или же не сделанное обновление электронной подписи.

Появление ошибки, что «страховой номер зарегистрированного лица должен быть уникальным в пределах документа» (код АФ.СХ.1.1.2) практически исключена в программе 1С, т.к. на этапе записи данных о физическом лице идет проверка на уникальность введенного СНИЛС и при возникновении дубля программа сообщит об этом.

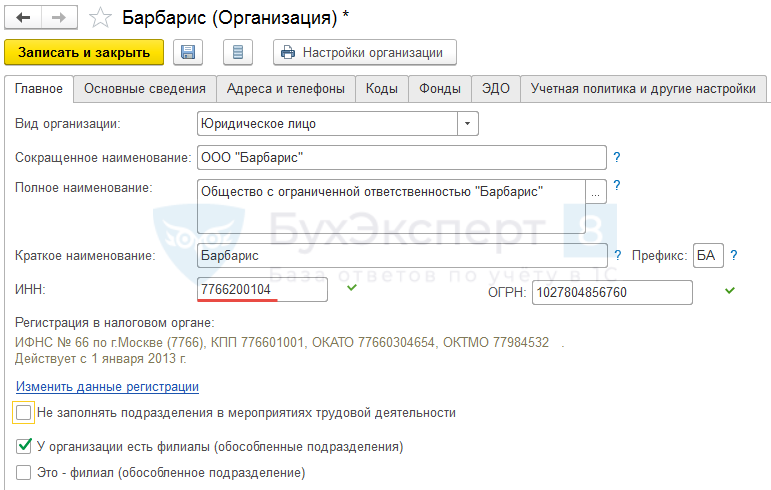

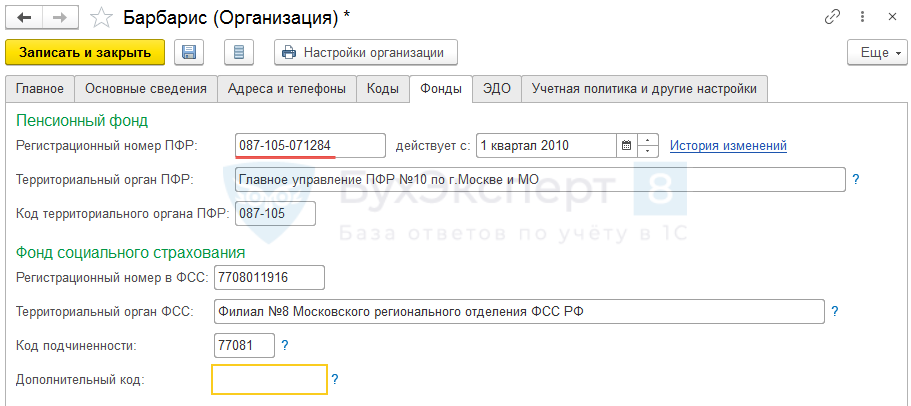

Следующая группа ошибок может быть связана с неверно указанными данными по организации:

Исправить эту информацию следует в карточке организации ( Настройка – Организации ) на вкладках Главное и/или Фонды :

Для исключения ошибки с кодом 50 дата заполнения СЗВ-ТД должна быть больше 01.01.2020 и меньше или равна текущей дате (код ЭТК.СЗВ-ТД. 1.1).

Код ошибки 30 в СЗВ-ТД

Ошибка с кодом 30 не считается критичной и означает, что отчет СЗВ-ТД будет принят частично, однако потребуется подать сведения еще раз по сотрудникам, по которым возникла ошибка.

Полный перечень причин ошибки с кодом 30 смотрите в Постановлении ПФР по ссылке в начале статьи.

Мы же рассмотрим наиболее часто встречающиеся ошибки:

Для исправления ошибки с кодом 30 потребуется создать новый СЗВ-ТД на сотрудников, по которым возникла проблема.

См. также:

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Профессиональный подход, четкое изложение. Как всегда, отдача по максимуму.

Большое спасибо!

СЗВ-М не принята или принята частично: что делать?

Автор: Татьяна Мокеева Старший бухгалтер по расчету зарплаты

СЗВ-М не принята или принята частично: что делать?

Автор: Татьяна Мокеева

Старший бухгалтер по расчету зарплаты

Несмотря на то, что налоговики с 2017 года взяли на себя контроль за пенсионными взносами, организации по-прежнему должны отчитываться и перед ПФР. Речь идет о персональных сведениях по застрахованным лицам. Рассмотрим, какие проблемы могут возникнуть у работодателей в связи со сдачей одной из таких форм — отчета СЗВ-М.

Что такое отчет СЗВ-М и кто должен его сдавать

В 2016 году была поставлена на паузу индексация пенсий для граждан, которые продолжают работать. Если же такой пенсионер принимает решение о завершении трудовой деятельности, то выплаты ему необходимо пересчитать. Обычная персонифицированная отчетность, сдаваемая один раз в год, для сбора такой информации, естественно, не подходит.

Именно по этой причине в 2016 году появился новый ежемесячный отчет — СЗВ-М (п. 2.2 ст. 11 закона от 01.04.1996 № 27-ФЗ «Об индивидуальном…», постановление Правления ПФР от 01.02.2016 № 83п). Отчет достаточно прост: кроме сведений об организации он включает в себя ФИО, ИНН и СНИЛС сотрудников. Речь идет о любых физических лицах, с которыми у работодателя есть действующие договоры, облагаемыми пенсионными взносами. Здесь важно учесть следующее:

Следовательно, СЗВ-М должны обязательно сдавать все юридические лица. Ведь в любой организации, даже если она фактически не работает, есть хотя бы один штатный сотрудник — директор.

Ошибочным является мнение, когда директор компании (он же — единственный учредитель) полагает, что он может не заключать трудовой договор. Сдавать СЗВ-М необходимо и в такой ситуации ( письмо Минтруда РФ от 16.03.2018 № 17-4/10/В-1846).

А вот ИП, адвокаты и нотариусы, которые работают в одиночку, не обязаны отчитываться по этой форме: нулевой отчет СЗВ-М законом не предусмотрен.

Как принимается отчет СЗВ-М в ПФР?

Формат сдачи отчета зависит от количества физических лиц, включенных в него. Если их менее 25, то форму можно сдать «на бумаге». Если же застрахованных лиц больше, то допускается только электронный формат.

Срок сдачи СЗВ-М не зависит от формы — это 15 число месяца, следующего за отчетным. Иногда из-за простоты отчета его сдают раньше, а малые компании — даже в течение отчетного месяца (например, если бухгалтер собирается в отпуск). Но поступать таким образом нужно с осторожностью. Ведь до конца месяца может быть принят новый сотрудник, и тогда получится, что отчет сдан с ошибкой.

Почему ПФР может не принять СЗВ-М?

Наиболее распространенными ошибками при сдаче СЗВ-М «на бумаге» являются:

При электронном формате сдачи ошибки могут быть теми же, но к ним добавляется неверное имя или формат файла, либо некорректная электронная подпись.

Ошибки кодируются в зависимости от их «тяжести»:

Эксперты 1C-WiseAdvice советуют:

Если ИНН фактически есть, но его просто забыли включить в форму, ошибку необходимо устранить.

Отчет СЗВ-М приняли частично, что делать?

При исправлении ошибок, выявленных по отдельным сотрудникам, возможны несколько вариантов:

Как исходную, так и отменяющую/дополняющую отчетность необходимо сдать до 15 числа месяца, следующего за отчетным. В противном случае будет начислен штраф.

Последствия отказа в принятии отчета СЗВ-М

За нарушение срока сдачи СЗВ-М придется заплатить штраф — 500 руб. за каждое застрахованное лицо. Такое же наказание предусмотрено и за предоставление ошибочных сведений (ст. 17 закона № 27-ФЗ).

Кроме того, виновному должностному лицу придется заплатить от 300 до 500 руб. (ст. 15.33.2 КоАП РФ).

Если при проверке отчета выявлены ошибочные данные, а страхователь устранил их за пять раб. дней, то санкции к нему не применяются (п. 39 инструкции, утвержденной приказом Минтруда РФ от 21.12.2016 № 766н).

В этом же разделе инструкции предусмотрено право страхователя самостоятельно корректировать неверную информацию. Штрафы в таких ситуациях не применяются.

Однако, по мнению ПФ РФ, без штрафа можно исправить только ошибочные данные по тем сотрудникам, которые уже были в отчете. Если же работодатель «забыл» про кого-то из сотрудников, а затем сдал на него дополняющую форму, то наказания не избежать (письмо ПФ РФ от 28.03.2018 № 19-19/5602).

Судебная практика по данному вопросу неоднозначна. Есть решения как в пользу страхователей (постановление 2ААС от 21.05.2018 № 02АП-2626/2018), так и в пользу чиновников (постановление 14 ААС от 28.04.2018 № 14 АП-10424/2017).

Высшие судебные инстанции пока не высказали однозначного мнения по данному вопросу. Поэтому страхователю, который нашел «пропущенных» сотрудников, нужно быть готовым к уплате штрафа или к судебным тяжбам.

Как без проблем сдать отчеты в ПФ

Часто бухгалтеры легкомысленно относятся к сдаче СЗВ-М, особенно перед уходом в отпуск или увольнением. Ведь эта форма внешне проста и не связана напрямую с бухучетом и начислением налогов.

Однако из-за ошибок в ней компания может серьезно пострадать. Например, если численность сотрудников составляет 100 человек, то при просрочке или сдаче СЗВ-М с искажениями формата организацию оштрафуют на 50 тыс. руб. А для крупных компаний суммы санкций возрастают многократно.

Передав всю рутинную работу с учетом и отчетностью на аутсорсинг, вы можете сосредоточиться на своем бизнесе и не думать о проблемах с Пенсионным фондом и другими контролирующими органами.

Вывод

Все юридические лица, а также ИП с наемными работниками должны ежемесячно сдавать форму СЗВ-М.

Если отчет не принят отделением ПФР, то нужно исправить ошибки в пятидневный срок. Это позволит избежать штрафа.

Если же вы нашли ошибку самостоятельно, то в некоторых случаях, чтобы отбиться от санкций, придется идти в суд.