Коды доходов в 2‑НДФЛ в 2020 и 2021 году

Платите налоги в несколько кликов!

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Справка 2-НДФЛ рассказывает об источниках дохода работника, зарплате и удержанных налогах. Каждый источник дохода или налоговый вычет имеет собственный код. Эти коды утверждены Приказом ФНС РФ от 10.09.2015 №ММВ-7-11/387@. В конце 2017 года налоговая служба изменила список кодов (Приказ от 24.10.2017 № ММВ-7-11/820@). Эти коды действуют с 1 января 2018 года по настоящее время. В статье мы расскажем, какие коды проставлять в справке 2-НДФЛ за 2020 год в 2021 году.

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2611 — списанные безнадежные долги с баланса..

Коды доходов, которые облагаются НДФЛ при превышении лимита

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

«1С:Зарплата и управление персоналом 8»: автоматическое начисление доплаты до оклада в период командировки

Исчисление доплаты до фактического заработка

Статья 167 Трудового кодекса РФ гарантирует работнику сохранение места работы и среднего заработка на период служебной командировки. Это значит, что начислить оплату за время в командировке из оклада нельзя. Правила расчета среднего заработка установлены Постановлением Правительства РФ от 24.12.2007 № 922. Если размер среднего заработка окажется меньше, чем заработная плата работника за этот период, то работодатель может доплатить работнику разницу между средним заработком и зарплатой за дни командировки.

Во-первых, ухудшить положение работника по сравнению с положенным по ТК работодатель не вправе. Но улучшить может, предусмотрев такую доплату в локальных нормативных актах, коллективном договоре или трудовых договорах. То есть расчет среднего заработка необходим, для того чтобы определить, что действительно он меньше, чем был бы фактический заработок за этот период.

Во-вторых, такая доплата учитывается в расходах по налогу на прибыль на основании пункта 25 статьи 255 НК РФ (см. письма Минфина России от 03.06.2013 N 03-03-06/1/20155, от 14.09.2010 N 03-03-06/2/164). При этом оплата командировки по среднему заработку учитывается в расходах по налогу на прибыль на основании п. 6 ст. 255 НК РФ.

Когда доплата до фактического заработка отражена в локальных нормативных актах, оплату командировки начислять следует двумя суммами.

Расчет доплаты до оклада в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Рассмотрим подробно настройку этого вида расчета.

Заполнение полей начисления доплаты до оклада в командировке

Закладка «Основное»

Поля начисления на закладке Основное настраиваются следующим образом:

Поле

Значение

Доплата до оклада в командировке

Повременная оплата труда и надбавки

Только если введен вид учета времени

Расчет и показатели

Документ Командировка вводит в табель вид учета времени Командировка.

Настройка «Начисление выполняется, только если введен вид учета времени командировка» означает, что настраиваемая доплата до фактического заработка автоматически будет начисляться при расчете зарплаты в документе Начисление зарплаты и взносов, когда у сотрудника зарегистрирован документ Командировка.

Рассчитывается Доплата до фактического заработка по формуле:

где ОкладЗаДень=Оклад * ДоляНеполногоРабочегоВремени / НормаДней;

Закладка «Расчет базы»

Настройка полей начисления на закладке Расчет базы:

Поле

Значение

Период расчета базы

Период расчета базы определяет, за какой месяц базовое начисление оплаты по среднему Командировка сравнивается с фактическим заработком.

Закладка «Учет времени»

Для корректного расчета доплаты значения по формуле нужно указать, что это не основное начисление, а Дополнительная оплата за уже отработанное время, причем конкретно за отработанное время вида Командировка.

Поле

Значение

Дополнительная оплата за уже отработанное время

Закладка «Зависимости»

Настраиваемая Доплата до оклада в командировке может входить в расчетную базу других начислений и удержаний. К примеру, она может учитываться при расчете премии и должна учитываться при исчислении исполнительного листа. Списки зависимых начислений и удержаний подбираются на закладке Зависимости

Поле

Значение

Добавить начисления, в расчетную базу которых входит настраиваемая доплата

Добавить удержания, в расчетную базу которых входит настраиваемая доплата

Закладка «Средний заработок»

Доплата до оклада в командировке может учитываться при расчете среднего заработка в дальнейшем (письма Минтруда России от 16.03.2016 № 14-1/В-226, и от 03.08.2016 № 14-1/ООГ-7105) Для учета этого начисления при расчете среднего заработка, необходимо в настройке вида начисления установить флаги:

Обратите внимание, что при этом необходимо снять флаг При расчете среднего заработка это начисление индексируется

Закладка «Приоритет»

По умолчанию вид расчета Командировка имеет высокий приоритет и вытесняет другие начисления. Из списка Начислений, приоритет которых выше следует Удалить вид расчета Командировка. Это позволит производить одновременное начисление двух видов расчета и оплаты по среднему и доплаты до фактического заработка.

Закладка «Налоги, взносы, бухучет»

Доплата до оклада в командировке:

Поле

Значение

Доходы, целиком облагаемые страховыми взносами

Налог на прибыль, вид расхода по ст. 255 НК РФ

пп. 25, ст. 255 НК РФ

Статистическая отчетность (форма П-4)

Заработная плата работников

Начисление, настроенное таким образом, будет автоматически рассчитываться в документе Начисление зарплаты и взносов, когда у сотрудника зарегистрирован документ Командировка.

От редакции

Подробнее о том, что признается служебной командировкой; о командировке сотрудника, который исполняет обязанности по гражданско-правовому договору и ее учете в целях исчисления налогов и взносов; об особенностях направления сотрудников в командировку за границу; об оформлении командировки, о гарантиях сотрудникам, спорных вопросах, возникающих при направлении в командировку, в том числе: об оплате выходных в командировке; отъезде и (или) приезде в выходной день; работе ночью или сверхурочно в командировке эксперты 1С рассказывали 17.11.2016 в 1С:Лектории на лекции «Оформление командировок: практические рекомендации, регистрация и расчет в программе «1С:Зарплата и управление персоналом 8» (ред. 3)».

Доплата до среднего заработка командированным: что с налогом на прибыль

Компания, применяющая окладно-премиальную систему оплаты труда, оплачивает командированному сотруднику дни нахождения в командировке исходя из сумм оклада и ежемесячной премии. Будут ли учитываться в целях налогообложения прибыли расходы в виде доплаты до среднего заработка? В соответствии с п. 1 ст. 252 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов.

Расходы для расчета налога на прибыль

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Документально подтвержденные расходы — это затраты, которые подтверждены документами, оформленными в соответствии с законодательством Российской Федерации, либо оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Согласно п. 2 ст. 252 НК РФ расходы в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика делятся на расходы, связанные с производством и реализацией, и внереализационные расходы.

На основании ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, которые предусмотрены нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Таким образом, перечень расходов на оплату труда, приведенный в ст. 255 НК РФ, является открытым.

Согласно п.6 ст. 255 НК РФ к расходам на оплату труда относится, в частности, сумма начисленного работникам среднего заработка, сохраняемого на время выполнения ими государственных и (или) общественных обязанностей и в других случаях, предусмотренных законодательством РФ о труде.

В соответствии со ст. 166 ТК РФ служебной командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы.

Статьей 167 ТК РФ установлено, что при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Сохранение среднего заработка командированным

За время командировки работодатель обязан выплачивать работнику средний заработок, рассчитанный в соответствии со ст. 139 ТК РФ и Постановлением № 922.

Таким образом, как указано в письме Минфина России от 22.03.12 г. № 03-03-06/1/150, в составе расходов на оплату труда, уменьшающих налоговую базу по налогу на прибыль организаций, учитывается сумма начисленного работнику среднего заработка за период его нахождения в командировке.

Как определено в ст. 135 ТК РФ, заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Доплаты сотрудникам, находившимся в командировке

Следовательно, работодатель вправе принять решение о том, что помимо сохранения среднего заработка командированным работникам производится доплата в размере разницы между текущей (фактической) заработной платой и величиной сохраненного на период командировки среднего заработка. Принятое решение с соблюдением установленной законом процедуры должно быть отражено в коллективном договоре, трудовых договорах с работниками либо в локальном нормативном акте организации.

В письме Минфина России от 28.04.14 г. № 03-03-06/1/19699 указано, что в случае, когда доплаты сотрудникам, находившимся в командировке производственного характера, предусмотрены в трудовом договоре или локальном нормативном акте, то расходы по начислению подобных выплат могут учитываться в составе расходов на оплату труда в целях налогообложения прибыли организаций (см. также письма от 3.12.10 г. № 03-03-06/1/756, от 14.09.10 г. № 03-03-06/2/164).

Расчет командировочных: шпаргалка для бухгалтера

Бухгалтеру довольно часто приходиться рассчитывать командировочные. Чтобы облегчить эту задачу, мы приготовили удобную шпаргалку. В ней вы найдете информацию о порядке расчета командировочных и о таких нюансах, как доплата до оклада, оплата командировки в выходные, расчет суточных.

1. Определяем количество фактически отработанных в расчетном периоде дней

Расчетный период — 12 календарных месяцев, предшествующих месяцу начала командировки, или меньше, если сотрудник отработал в компании меньше года.

Для расчета командировочных учитываются только рабочие дни, а не календарные, как для расчета отпускных.

Из расчетного периода исключаются больничные, отпуска, в том числе без содержания, командировки, время простоя и т д. (см. ст. 139 ТК РФ и п. 5 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Петрова А. А. работает с 10.02.2006, 25.02.2014 направлена в командировку на 5 дней.

Всего в расчетном периоде (с февраля 2013 — по январь 2014) 247 рабочих дней. Были исключаемые периоды: в августе на период больничного пришлось 8 рабочих дней, а в сентябре на период ежегодного оплачиваемого отпуска — 14 рабочих дней.

Тогда 247 – 8 – 14 = 225 фактически отработанных дней.

Здесь и далее расчеты в примерах даны с округлением до двух знаков после запятой.

Заполняйте и сдавайте РСВ через Экстерн: импортируйте данные всех сотрудников в раздел 3 за один клик, используйте фильтры и массовые операции.

2. Определяем заработок за расчетный период

В расчет среднего заработка включаются все выплаты, которые предусмотрены системой оплаты труда, кроме больничных, отпускных, материальной помощи и других выплат социального характера (см. 2 и 3 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922). Об особенностях учета разных премий смотрите там же в п. 15.

Если перед или во время командировки сотрудника на предприятии было повышение окладов (тарифных ставок) в целом по организации (подразделению) необходимо индексировать средний заработок для расчета командировочных (см. п. 16 Положения об особенностях порядка исчисления средней заработной платы Пост. Правительства РФ от 24.12.2007 № 922).

Пример:

Начисление Поповой А. А. за все месяцы, кроме августа и сентября, — 40 000, в августе — 26 086,96 рубля, в сентябре — 12 000 рублей. Итого за расчетный период: (40 000 рублей × 10 месяцев) + 26 086,96 рубля + 12 000 рублей = 438 086,96 рубля.

3. Вычисляем среднедневной заработок и сумму командировочных

Заработок за расчетный период делим на количество фактически отработанных в расчетном периоде дней. Затем полученное число умножаем на количество дней, проведенных в командировке. Командировочные облагаются НДФЛ.

Пример:

(438 086,96 / 225) × 5 = 9 735,27 рубля командировочных нужно выплатить Поповой А. А. На эту сумму работнику будет начислен НДФЛ.

Доплата до оклада

Если оплата командировочных по среднему заработку существенно меньше, чем зарплата, которую бы получил работник, если бы его не отправили в командировку, можно осуществить доплату до фактического заработка.

Если такая доплата предусмотрена трудовым или коллективным договором или локальным нормативным актом, на нее можно уменьшить налоговую базу по налогу на прибыль (см. п. 25 ст. 255 НК РФ и письма Минфина от 03.12.2010 № 03-03-06/1/756 и от 14.09.2010 № 03-03-06/2/164).

Однако рассчитывать командировочные нужно всегда исходя из среднего заработка, а затем сравнивать их с окладом, чтобы не ухудшить положение работника, если ему выгоднее получать средний заработок.

Командировка в выходные

Если дни командировки совпали с днями, когда у работника по графику выходные, и он в эти дни не работал, оплата осуществляется не по среднему заработку, а по правилам оплаты в выходной день. Если в эти дни сотрудник к работе не привлекался, то они не оплачиваются. А если сотрудник привлекался к работе в командировке в выходной день или находился в пути, средний заработок за такие дни не сохраняется. Выходные оплачиваются не менее, чем в двойном размере либо в одинарном размере, но с правом «отгулять» выходной впоследствии (см. ст. 153 и 106 ТК РФ).

При расчете оплаты в двойном размере нужно ориентироваться на применяемую систему оплаты труда работника (см. письма Минфина от 25.12.2013 г. № 14-2-337 и от 05.09.2013 № 14-2/3044898-4415).

Готовьте и сдавайте нулевой расчет по страховым взносам через Экстерн.

Расчет суточных

За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные (п. 1. Пол. об особенностях направления работников в служебные командировки, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

По суточным работник отчитываться не должен (см. письма Минфина от 24.11.09 № 03-03-06/1/770, от 01.04.10 № 03-03-06/1/206).

Размер суточных устанавливает организация и закрепляет в коллективном договоре или локальном нормативном акте (ст. 168 ТК РФ). Расходы на выплату суточных учитываются при налогообложении прибыли без ограничений.

Выплата суточных освобождена от обложения НДФЛ в рамках следующих нормативов: 700 рублей за каждый день нахождения в командировке внутри страны и 2 500 рублей — за пределами страны.

Смотрите также другие шпаргалки для бухгалтера:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Расчет заработка за время командировки по среднедневному

Если оформление расходов по командировке для нас привычно и обязательно, то зарплату за время командировки бухгалтеры часто забывают начислить, оплачивая его по окладу (тарифу). А это чревато проблемами с трудовой и налоговой службами. Данная статья посвящена расчету зарплаты командированным работникам.

Пошаговая инструкция

Конструктор-дизайнер Михайлов П. А. направлен в командировку с 21 по 27 сентября. По рабочему графику суббота и воскресенье — выходные дни.

30 сентября бухгалтер рассчитал заработную плату Михайлову и всем остальным сотрудникам за месяц, в т. ч. за 5 рабочих дней командировки.

Нормативное регулирование

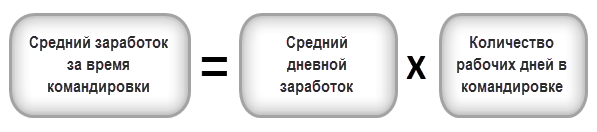

Порядок расчета среднего заработка за время командировки

За командированным работником сохраняется рабочее место и средний заработок на время отъезда (ст. 167 ТК РФ). Таким образом, в период нахождения сотрудника в командировке ему не начисляется зарплата по окладу или тарифной ставке, а рассчитывается средний заработок.

Порядок расчета среднего заработка установлен ст. 139 ТК РФ и Положением, утв. Постановлением Правительства РФ от 24.12.2007 N 922. В соответствии с ними средний заработок за время командировки определяется по формуле:

При этом оплачиваются только рабочие дни командировки (включая дни вынужденной остановки в пути), согласно графику направляющей стороны (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749).

Получите понятные самоучители 2021 по 1С бесплатно:

Если сотрудник находился в пути или работал в командировке в выходные дни, такая работа оплачивается, исходя из оклада (тарифной ставки) в двойном размере (ст. 153 ТК РФ, Письма Минтруда от 13.10.2017 N 14-2/В-921, от 25.12.2013 N 14-2-337).

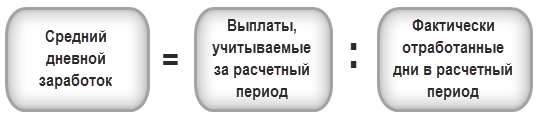

Средний дневной заработок

За расчетный период для расчета среднего заработка принимается 12 календарных месяцев до месяца, в котором работника направили в командировку (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему заработной платы и фактически отработанного им времени в расчетный период (ст. 139 ТК РФ) по формуле:

Из расчета исключаются выплаты и время отсутствия сотрудника если (п. 5 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

В расчет не входят также выплаты, не связанные с оплатой за труд, например, премии к юбилейным датам (п. 3 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922). Учитываемые при расчете среднего заработка выплаты указаны в п. 2 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922.

Если работник не имел отработанных дней и заработка в расчетный период, то средний дневной заработок рассчитывается, исходя из начисленной зарплаты и отработанных дней с начала месяца до дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Если работник направляется в командировку в первый день работы в организации, то средний дневной заработок рассчитывается, исходя из оклада (тарифной ставки) (п. 8 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Определим средний заработок работника по нашему примеру, принимая во внимание, что:

Средний дневной заработок Михайлова П. А. составил:

Средний заработок (оплата) за 5 рабочих дней командировки составил:

Начисление зарплаты и страховых взносов

Настройки в 1С по расчету оплаты за время командировки

С 1 июня 2020 при выплате дохода физическому лицу через банк в платежных документах необходимо указывать код вида дохода в целях исполнительного производства. А также давать расшифровку суммы удержания из дохода при его наличии (ч. 5.1 ст. 70 Федерального закона от 02.10.2007 N 229-ФЗ, Указания Банка России от 14.10.2019 N 5286-У).

Следует обратить внимание на заполнение полей:

Раздел НДФЛ :

Раздел Страховые взносы :

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ :

Раздел Отражение в бухгалтерском учете

Оплата за время командировки — часть заработной платы, поэтому в БУ она отражается в составе затрат на оплату труда (п. 8 ПБУ 10/99):

В НУ начисленный средний заработок за время командировки также учитывается в расходах на оплату труда (пп. 6 ст. 255 НК РФ), составе прямых или косвенных расходов. Отнесение к прямым или косвенным расходам затрат на оплату за время командировки работника зависит от того, куда относится его основная зарплата согласно учетной политике.

Начисление оплаты за время в командировке

В документе указывается:

По кнопке Добавить необходимо выбрать сотрудника, которому начисляется оплата за время в командировке. По кнопке Начислить следует выбрать:

По ссылке НДФЛ в форме НДФЛ отображается расчет налога нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Проводки по документу

Документ формирует проводки:

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета оплаты за время командировки. В 1С: Бухгалтерия 8.3 такой формы не предусмотрено, поэтому разработать и утвердить ее организация должна самостоятельно, в соответствии с требованиями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Декларация по налогу на прибыль

В нашем примере зарплата Михайлова П.А. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(6 оценок, среднее: 5,00 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

![]()

Огромное спасибо за семинар о УСН!! Упрощенка — это совсем не просто. Марина Аркадьевна — все доносит легко и с юмором. И это круто.