Рассчитывая покупателей, сотрудник может допустить ошибку при оформлении кассового чека. Также могут возникнуть вопросы из-за недостатка средств у клиента для расчета, сбоя кассы и других проблем. Итогом становится расхождение в учете ОФД, которое Федеральная налоговая служба рекомендует исправлять, выбивая чек коррекции или возврата.

Когда какой чек оформлять

Чек коррекции для ОФД выбивают когда:

Чек коррекции для ОФД выбивают когда:

Как оформить чек коррекции

Есть два способа: «Самостоятельно», если ошибка обнаружена сотрудником магазина до налоговой, либо «По предписанию» — когда есть имеется распоряжение ФНС.

Делать это можно с любого кассового аппарата, принадлежащего организации.

Как оформить чек коррекции самому:

оформите служебную записку или акт, укажите причину неприменения ККТ, дату и номер документа, перечень расчетов, без кассы с полной расшифровкой по перечню товаров, дате продажи, цене, количеству;

сформируйте чек коррекции для ОФД с указанием реквизитов отчетного платежного документа, который необходимо исправить.

Если ошибка была обнаружена ФНС, документ необходимо передать в налоговые органы.

Когда оформлять чек коррекции или возврата

Если избыток или недостачу нашли во время смены, можно оформить чек до итогового отчета о её закрытии. Если документ уже сформирован, формирования последнего документ его можно оформить по открытии новой смены на следующий день.

Реквизиты подобного документа аналогичны обычному и должны включать ИНН, номер кассового аппарата, фискальный признак, систему налогообложения, адрес расчета. Существенным отличием здесь будет отсутствие отражения перечня товара, объема и цены, так как подобный документ необходим только для налоговой службы и ОФД. Также в нем нет QR-кода, необходимого для проверки подлинности документа покупателем или контролирующими органами.

Как оформить чек возврата

Если у вас установлена автономная ККТ, то операции проводят через меню кассы. Сам процесс оформления чека возврата проходит следующим образом:

выбираем «Возврат прихода» или «Возврат расхода» в зависимости от вида корректируемой операции (если ФФД версии 1.1, то указывают признак некорректного документа для внесения дополнительного реквизита чека);

производим возвратную операцию в ОФД с такими же данными, как указано в неправильном чеке;

оформляем приход или расход в ОФД уже с нужными реквизитами;

составляем акт или служебную записку с указанием цены, количества, наименованиями, стоимости;

передаем акт в налоговую службу

Будет ли наложен штраф при выдаче чека коррекции в ОФД

Все действия по оформлению чеков возврата или коррекции проводят только при условии, что не была использована онлайн-касса. Соблюдение этого правила предотвратит возможный штраф со стороны налоговых служб за неприменение при расчетных операциях ККТ.

Согласно законодательству, за неиспользование онлайн-кассы, служащей для контроля ОФД полноты уплаты налогов, предусмотрен штраф, который зависит от вида нарушителя и суммы неучтенной выручки. Для ИП он составит 25–50 % от неучтенной суммы, но не менее 10 000 рублей. Для юридических лиц ставка возрастает до 75–100 % выручки при минимальной планке в 30 000 рублей. Если сумма неучтенных расходов по данным ОФД превысила 1 миллион рублей либо это нарушение было зарегистрировано второй раз в течение года, то налоговые службы могут остановить деятельность индивидуального предпринимателя либо юридического лица на 90 суток.

Одновременно законодательство предусматривает снятие подобных санкций при оформлении чека коррекции в ОФД при условии, что плательщик в добровольном порядке уведомил органы ФНС о неиспользовании при ведении расходных операций онлайн-кассы. Для этого должны выполняться одновременно с оформлением чека коррекции следующие условия:

произошел расчет за продажу товара или оказание услуг без использования онлайн-кассы, выдачи чека;

налоговые органы не обнаружили подобного правонарушения, а индивидуальный предприниматель либо юридическое лицо самостоятельно известили ФНС о правонарушении;

пользователь самостоятельно ликвидировал данное нарушение закона путем оформления чека коррекции или возврата с сообщением об этом в органы налоговой службы;

данное нарушение было совершено впервые либо с момента уплаты штрафных санкций прошло более 1 года;

в налоговые службы предоставлен достаточный объем данных, подтверждающих факт правонарушения и его исправления.

Для предотвращения штрафных санкций юридическими лицами и индивидуальными предпринимателями сотрудники Федеральной налоговой службы выпустили дополнительные пояснения относительно последнего пункта. Согласно документу, каждый расчет, который был проведен без использования онлайн-кассы, должен учитывать требования:

Предоставить акт и пояснения о проведении операции необходимо в течение трех дней после оформления чека коррекции ОФД. Если же за это время ФНС узнала о правонарушении (например, была совершена контрольная закупка или клиент самостоятельно обратился в налоговые органы), то избавиться от штрафных санкций не получится.

Особенности оформления чека коррекции

Выбивание ошибочных чеков ОФД при продаже товаров, реализации услуг, к сожалению, довольно рядовая ситуация, поэтому с необходимостью коррекции сталкиваются любая компания или индивидуальный предприниматель. Для удобства и предотвращения появления повторной ошибки в течение года оформлять возврат и коррекцию можно на любом из кассовых аппаратов, зарегистрированных на предприятии.

Кому необходима онлайн-касса и ОФД

На сегодня наличие подобной кассы ОФД, контролирующей в удаленном режиме объем выручки и, соответственно, полноту уплаты налогов, необходимо всем юридическим лицам и индивидуальным предпринимателям. Исключением остаются следующие категории:

ИП, занимающиеся продажей театральных билетов и абонементов;

ИП, сдающие в аренду жилую недвижимость в многоквартирных домах;

ИП и юрлица, реализующие бахилы;

организации сферы образования;

организации сферы физкультуры и спорта;

организации сферы культуры и досуга;

ИП, реализующие продукцию или услуги собственного производства без привлечения наемных сотрудников (отсрочка до 1 июля 2021 года);

ТСЖ и жилищные кооперативы для приема оплаты за услуги ЖКХ и иные в рамках уставной деятельности.

К кому обратиться за помощью

Если в планах заниматься оказанием услуг, продажей различных товаров, собираетесь расширить свою деятельность, то обращайтесь в нашу компанию «Астрал». Мы продаем, внедряем и технически обслуживаем онлайн-кассы ОФД, иное программное обеспечение для ведения торговли, оказания услуг. Выбирая в качестве подрядчиков нашу компанию, вы получаете:

индивидуальный подбор ПО для работы с ОФД с учетом специфики деятельности компании;

доступные цены на все услуги;

обучение персонала и техническое сопровождение всех продуктов;

поставку только сертифицированного для работы с ОФД оборудования;

оперативное внедрение разработок и продуктов;

консультирование и оперативное решение возникающих проблем.

Обращайтесь в Астрал ОФД, чтобы проще передавать фискальные данные.

Мы предоставляем аналитику, чеки по смс и доступ к собственному API — точно ничего не пропустите.

QR-код в чеке: так ли он нужен

В кассовом чеке практически всегда присутствует QR-код – двумерный код, который позволяет проверить следующие его реквизиты:

— дата и время осуществления расчета;

— заводской номер фискального накопителя;

— порядковый номер фискального документа;

— фискальный признак документа;

— признак расчета («приход», «расход», «возврат прихода» или «возврат расхода»).

Однако для такой проверки требуется использовать сканер – для невооруженного глаза этот реквизит чека не более, чем бессодержательная картинка.

Так ли уж принципиально, чтобы QR-код в чеке присутствовал? Ведь все вышеперечисленные реквизиты в нем и без того имеются, причем в читабельном виде.

Каждый бухгалтер знает, как важно удостовериться, что в чеке все так, как положено. Следуя формулировке ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее – Закон № 54-ФЗ) делаем вывод, что как печатный, так и электронный кассовые чеки могут считаться полноценными первичными учетными документами, только если они соответствуют требованиям законодательства Российской Федерации о применении контрольно-кассовой техники (с учетом Писем Минфина России от 30.09.2019 № 03-03-07/74934, от 23.09.2019 № 03-03-06/1/72905, от 19.08.2019 № 03-03-06/1/63290, от 30.04.2019 № 03-03-06/1/32212, от 01.10.2019 № 03-03-06/1/75343, от 27.09.2019 № 03-03-06/1/74459, от 27.09.2019 № 03-03-06/1/74455, от 09.09.2019 № 03-03-07/69373, от 20.08.2019 № 03-01-15/63722 и др.). А это, в том числе, предполагает наличие в чеке всех обязательных реквизитов. Безусловно, включить их в чек – обязанность продавца, но свои риски несет и покупатель: он может лишиться возможности списать расходы в целях налогообложения, если затраты будут признаны документально не подтвержденными как не соответствующие требованиям ст. 252 НК РФ.

В п. 1 ст. 4.7 Закона № 54-ФЗ перечисляются обязательные реквизиты чека. В их числе и QR-код.

Минфин Росси в Письмах от 14.10.2019 № 03-03-06/1/78500, от 05.03.2021 № 03-03-07/15819 напоминает, что если приложенные к авансовому отчету подтверждающие документы оформлены с нарушениями законодательства Российской Федерации, то расходы (затраты) по такому авансовому отчету не могут учитываться для целей налогообложения прибыли организации как не имеющие надлежащего документального подтверждения. Министерство отсылает все к тому же п. 1 ст. 4.7 Закона № 54-ФЗ, делая вывод, что QR-код обязательно должен в чеке присутствовать.

Вот, казалось бы, и все: ответ на вопрос, вынесенный нами в заголовок, найден. Но при более внимательном анализе норм Закона № 54-ФЗ и принятых в связи с ним нормативно-правовых актов выясняется, что не все так просто.

При ближайшем рассмотрении

Дело в том, что для реализации норм закона необходимы подзаконные акты, детализирующие и уточняющие требования к фискальным документам, делающие возможным воплощение этих норм на практике. За издание таких актов отвечает ФНС России (п. 4 ст. 4.1 Закона № 54-ФЗ). Налоговая служба вправе устанавливать дополнительные реквизиты фискальных документов, порядок их формирования и заполнения, а также определять какие реквизиты кассового чека могут не указываться в его печатной версии (п. 5 ст. 4.1, п. 1.1 ст. 4.7 Закона № 54-ФЗ).

Действующий документ, которым все эти правила установлены, – это Приказ ФНС России от 14.09.2020 № ЕД-7-20/662@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию». Он применяется с 20.12.2020, а до этой даты руководствовались одноименным Приказом ФНС России от 21.03.2017 № ММВ-7-20/229@. Извлечь необходимые сведения из этих приказов неподготовленному читателю очень сложно: они написаны сухим техническим языком, но мы сделаем «перевод на бухгалтерский». В таблице ниже показано, когда QR-код в чеке размещать обязательно, а когда нет – в зависимости от разновидности самого чека и формата фискальных документов (ФФД), применяемого пользователем контрольно-кассовой техники:

Электронный чек (БСО)

включается в случаях передачи на электронную почту покупателя и может включаться в случаях передачи на абонентский номер покупателя (*3)

(*1) табл. 3, табл. 20, прим. 14 к табл. 20, табл. 58, прим. 14 к табл. 58, табл. 96, прим. 13 к табл. 96 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 19, прим. 14 к табл. 19 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

(*2) табл. 3, табл. 44, прим. 4 к табл. 44 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 48 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

(*3) табл. 3, табл. 81, прим. 5 к табл. 81, табл. 146, прим. 5 к табл. 146 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 48, прим. 5 к табл. 48 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

(*4) табл. 3, табл. 27, прим. 14 к табл. 27, табл. 65, прим. 14 к табл. 65, табл. 82, табл. 120, прим. 13 к табл. 120, табл. 147 Приказа ФНС России от 14.09.2020 № ЕД-7-20/662@ (за период с 20.12.2020); табл. 3, табл. 30, прим. 14 к табл. 30, табл. 48.1 Приказа ФНС России от 21.03.2017 № ММВ-7-20/229@ (за период до 20.12.2020).

Давайте разберемся. Приведенные в таблице сведения соответствуют вышеназванным приказам ФНС России (см. примечания).

Мы выделили три вида чеков. Печатные – изготовленные продавцом на бумажном носителе. Электронные – направляемые покупателю на электронную почту, мобильный телефон (абонентский номер). Чеки коррекции – формируемые продавецом, чтобы исправить ранее допущенную при применении контрольно-кассовой техники ошибку.

В шапку таблицы мы вынесли различные версии ФФД: 1.05, 1.1, 1.2. Каждый кассовый аппарат работает под одной из этих версий. И под какой именно – установить не составляет труда. В электронном кассовом чеке это обязательно должно быть указано. А в печатной форме он может не приводиться, но, как видно из таблицы, это не значимо, поскольку такой чек должен содержать QR-код без всяких оговорок и исключений.

ФФД 1.05 – переходный. Он появился еще на заре применения онлайн-касс и поэтому предъявляет к пользователям более скромные требования по реквизитному составу. Тем не менее, этот формат действующий, закон или НПА не ограничивают срок его применения и многие пользователи ККТ до сих пор ему привержены. Как видим, при использовании этого формата указывать QR-код в электронном чеке продавец не обязан, а в печатном – обязан.

ФФД 1.1 и 1.2 более современные и их требования строже. Но и здесь условие о наличии QR-кода в чеке не всегда императивно: в печатном чеке он быть должен, а в электронном – только если чек передается на электронную почту покупателя. В случае, когда в качестве канала коммуникации использован абонентский номер (т. е., номер телефона) покупателя, QR-код уже факультативен. Уточнить, получил ли работник (подотчётное лицо) чек на e-mail или на телефон за покупку для нужд организации, не составляет труда, если сам документ сформирован без нарушений: реквизит «абонентский номер либо адрес электронной почты покупателя (клиента)» обязателен в случае передачи кассового чека в электронной форме (п. 1 ст. 4.7 Закона № 54-ФЗ).

Как видно из таблицы, не обязателен QR-код и в чеках коррекции, причем для всех версий ФФД.

Итак, выяснилось, что в указанных нами в таблице случаях пользователь ККТ не допустит нарушения, не включив QR-код в реквизитный состав чека. Если пользователь действовал правомерно, выполняя предписания ФНС России, то покупатель никак не может лишиться налоговых выгод или нуждаться в каком-то дополнительном документальном подтверждении расходов. Если обе стороны расчетов действовали добросовестно, руководствовались нормативными документами, на них не могут возлагаться дополнительные, не предусмотренные законодательством, обязанности.

Когда же QR-код обязателен, его отсутствие «убивает» чек, как первичный учетный документ, поскольку в этом случае он уже не соответствует требованиям законодательства РФ о применении ККТ.

Как можно использовать QR-код

Основное функциональное значение QR-кода – обеспечить проверку чека покупателем. Так, воспользовавшись мобильным приложением «Проверка кассовых чеков» (разработано ФНС России) и считав QR-код камерой смартфона, можно легко узнать, есть ли чек в системе, не подправлен ли он кем-то в части суммы, перечня купленных товаров, времени совершения покупки и т. д. К сожалению, случаи «творческого подхода» к содержанию электронных чеков со стороны работников (подотчётных лиц) не единичны.

Если подотчётник представил чек за покупку для нужд организации на бумажном носителе, такой чек имеет свойство со временем «выгорать» и становиться нечитаемым. Закон требует, чтобы реквизиты, содержащиеся на кассовом чеке или БСО, оставались четкими как минимум шесть месяцев со дня выдачи фискального документа на бумажном носителе (п. 8 ст. 4.7 Федерального закона № 54-ФЗ). Но хранить-то первичные документы нужно много дольше, чем шесть месяцев. Тут снова пригодится QR-код и возможности мобильного приложения «Проверка кассовых чеков». Оно позволяет получить электронный вариант чека. Это не копия, а оригинал фискального документа, который можно хранить в электронном виде или распечатать.

Как оформить чек коррекции по онлайн-кассе

Процедура оформления чека коррекции более сложная по сравнению с составлением классических документов при реализации или возврате продукции. Но это самый простой способ легально оформить излишек денежных средств. Неправильное количество наличности может быть связано с ошибочным проведением документа «возврат прихода». В числе основных причин также сбой в работе контрольно-кассовой машины в момент совершения покупки, фискальный чек может быть пробит на сумму, которая отличается от реальной цены товара или же кассир не сформировал документ для покупателя. Коррекционный документ служит доказательством для фискальных служб. К документу также должен быть приложен акт и объяснительная. В особенностях правильного проведения чека коррекции попробуем разобраться далее.

Чек коррекции: определение

Фискальный документ следует оформить, если при закрытии смены выявлено расхождение. Для объяснения своих действий кассиру также придется составить объяснительную и написать акт. При случайном образовании кассовых излишков использовать чек возврата запрещено.

Наибольшее количество ошибок во время использования онлайн-касс связано с человеческим фактором. Необходимость коррекции может быть вызвана следующими действиями кассира:

Но это не единственные причины, которые могут привести к ошибкам в учете. Предприятия часто сталкиваются с неисправностями оборудования, спровоцированными перепадами напряжения в сети, отключением электроэнергии и прочими техническими неполадками. Контрольно-кассовые машины также могут выйти из строя, они просто перегреваются и отключаются.

Яркий пример массового сбоя техники – проблема с прошивкой, которая спровоцировала неисправность кассовых машин «ШТРИХ-М» в 2017 году. Субъекты хозяйственной деятельности не пробивали чеки, все оплаченные сумы за товары и услуги приводились в коррекционных документах.

Основные реквизиты чека коррекции

Чек коррекции не имеет существенных отличий от обычных документов, которые оформляют при покупке. В перечень обязательных элементов входит:

Но все же определенные отличия у приведенных документов есть. В чек коррекции не включена следующая информация:

Но эти данные и не потребуются, так как клиентам документы не выдают. Основное их предназначение: проведение проверок операторами фискальных данных и фискальными службами. На чеке нет также QR-код. Так как клиентам не нужно проверять его подлинность. Разбивка на отдельные категории товаров не производится, достаточно указать общую сумму.

Помимо итоговой суммы, документ также содержит следующую информацию:

Коррекционный чек в контрольно-кассовой машине может быть сформирован после создания отчета об открытии смены, но до момента печати отчета о закрытии рабочего дня.

Как выглядит чек коррекции

Пошаговая инструкция оформления чека коррекции на онлайн-кассе

Существует несколько основных правил оформления чека коррекции. Контролирующие органы должны получить пакет документов:

Действия в случае выявления ошибки будут следующими:

Оригинальные экземпляры остаются у субъекта хозяйственной деятельности. Сообщение о проведении коррекции должно поступить в фискальную службу до выявления нарушения контролирующими органами. Это можно сделать и посредством электронной почты. Устное уведомление налоговой инспекции о нарушении не предусмотрено. В таком случае могут последовать штрафные санкции. Кодексом об административных правонарушениях регламентирована ответственность компаний за подобные нарушения. Предприятию могут начислить до 30 тысяч рублей.

Запрещено оформлять чек коррекции на другой контрольно-кассовой машине. Фискальный документ может пробиваться исключительно на устройстве, на котором выявлены расхождения в сумме денежных средств. Сроки формирования чека не зависят от даты возникновения ошибок. Документ может быть пробит в любой день, но желательно в пределах одной смены.

Оправдательные документы налоговая инспекция запрашивает выборочно, но они обязательно должны храниться в бухгалтерии на случай проверки.

Отличительные характеристики чека возврата и коррекции

Чек возврата оформляется в том случае, если клиент настаивает на отмене покупки. Этот же документ используется и при выявлении расхождения: сумма чека превышает реальную стоимость товара. Но только, если разница была замечена сразу. Понадобятся сопутствующие документы, но не такие, как при последующем исправлении.

Коррекционный документ отличается следующими признаками:

В ФД «Возврат прихода» другое содержание. К особенностям оформления чека можно отнести:

Актуальные вопросы о составлении чека коррекции на ККМ

Кассир не имеет права пробивать чек коррекции, если будет выявлена недостача в конце смены. Этот документ предназначен только для отображений операций с излишком денежных средств.

Как было указано выше, время составления может быть разным. Основное условие – ЧК должен вписываться во временной промежуток между составлением отчетов об открытии и закрытии смены.

В случае если лишняя сумма в кассе будет обнаружена после закрытия смены, пробить подтверждающий фискальный документ можно в момент начала новой смены или позднее, когда была зафиксирована ошибка. Дата проведения корректировка может быть другой.

К примеру, во время оформления покупки был пробит чек с неправильной суммой – вместо тринадцати тысяч кассир ввел четырнадцать. Ошибка была замечена сразу, до ухода клиента. Исправить ситуацию можно следующим образом:

Аналогичные действия должны быть предприняты и в случае возврата приобретения.

Если же ошибка была выявлена при закрытии смены, и кассир пробил вместо одиннадцати десять тысяч рублей, а покупатель внес правильную сумму, исправление проводится в несколько этапов:

Ошибка кассира может привести и к возникновению недостачи, которую обнаружат в конце смены. Если стоимость товара составляет десять тысяч рублей, а пробили – девять тысяч, столько же внес и клиент. В этом случае коррекционный чек не используется, так как денег в кассе меньше, чем полагается.

Чек коррекции формируется в ситуациях, описанных выше, но вне зависимости от обстоятельств, которые привели к ошибке. В товароучетной программе должно быть отражены следующие данные:

Отображение соответствующих проводок предусмотрено функционалом 1С. Субъекту хозяйственной деятельности нужно в точности следовать инструкциям по разрешению подобных ситуаций. В случае выявления ошибок и проведения чека коррекции, фискальные органы нужно уведомить как можно раньше. Несоблюдение правил повлечет за собой начисление штрафных санкций индивидуальному предпринимателю или организации. Но нужно также помнить, что применение финансового наказания не избавляет от необходимости проведения последующей корректировки, а также не может расцениваться как оправдание ее отсутствия.

Все правила фискализации, предусмотренные действующим законодательством, распространяются в равной степени на торговые точки офлайн, интернет-площадки, а также магазины с автоматизированным учетом. Алгоритм действий продавцов будет аналогичным и в случае выхода из строя контрольно-кассовой техники. Но могут возникнуть нештатные ситуации, с которыми самостоятельно предприниматель справиться не сможет. Если будут привлечены специалисты со стороны, ко всем их действиям должна иметь доступ фискальная служба.

Если на кассовом чеке нет QR-кода, можно ли взять его сумму в расходы

У кассового чека после вступления в силу новой редакции закона № 54-ФЗ появилось слишком много реквизитов. Все они обозначены в статье 4.7 данного закона. В их числе — QR-код. Этот реквизит обязательный. Но что делать, если на кассовом чеке, который принес подотчетник, нет данного QR-кода?

Зачем нужен QR-код

Прежде всего, QR-код должна уметь печатать любая онлайн-касса. Это обязательное требование к контрольно-кассовой технике — и указано оно в п.1 статьи 4 закона № 54-ФЗ — ССЫЛКА.

Без наличия способности выводить на чеке QR-штриховку кассовый аппарат не может применяться в РФ — его просто не внесут в соответствующий реестр ККТ.

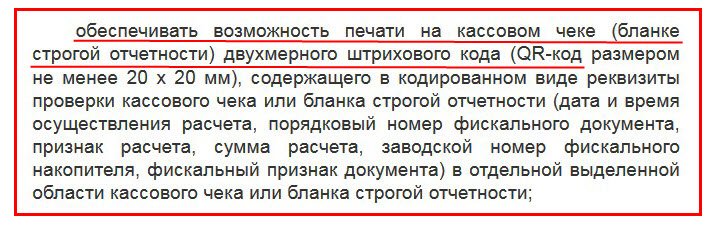

Используется QR-код для проверки кассового чека или бланка строгой отчетности. Кодирует следующие реквизиты (п.1 статьи 4 закона № 54-ФЗ):

Все эти перечисленные сведения оформляются в виде двухмерного штрихового кода размером не меньше 2 см х 2 см. Размещаются в специально отведенном месте в кассовом чеке или в БСО.

Чтобы проверить чек или БСО, достаточно скачать с сайта ФНС РФ бесплатное мобильное приложение (вот отсюда https://kkt-online.nalog.ru/). А далее — отсканировать сам код. Данная операция позволяет проверить реальность выданного чека.

В случае если документ не обнаруживается, налоговая фиксирует об этом информацию и ставит продавца, выдавшего чек с нарушениями, на проверку. Кроме того, QR-код позволяет распечатать кассовый чек на бумаге.

Дополнительный «бонус» от QR-кода — возможность контролировать кэшбек-сервисы. Только для этого понадобится отдельное приложение, выпущенное самим сервисом.

Если QR-код отсутствует на чеке, как принять такие расходы?

Указанный QR-код — обязательный реквизит кассового чека (п.1 ст.4.7 закона № 54-ФЗ). Если он печатается, значит, онлайн-касса полностью соответствует требованиям закона. В данной ситуации не возникает вопроса о принятии в состав расходов суммы, подтвержденной правильным чеком.

Но бывают случаи, когда QR-код на чеке отсутствует. Минфин РФ разъясняет в своем письме № 03-03-06/1/78500 от 14.10.2019, что приложенные к авансовому отчету документы-подтверждения произведенных платежей, если оформлены с нарушением законодательства РФ, не подлежат включению в состав расходов при расчете налога на прибыль. Требование о соответствии документов, подтверждающих расходы, прописано в статье 252 НК РФ (п.1). По аналогии такие суммы не участвуют и в уменьшении налога при УСН (п.2 статьи 346.16 НК РФ).

Таким образом, кассовый чек без QR-кода не может быть использован для подтверждения произведенных расходов в налоговом учете. Причина — QR-код является обязательным реквизитом. И его отсутствие — нарушение законодательства РФ.

С другой стороны, есть часть предпринимателей и юридических лиц, которые по закону освобождены от применения ККТ или имеют право на отсрочку её применения. Некоторые из них в качестве подтверждения платежа выдают товарный чек, БСО или кассовый чек старого образца (без QR-кода) и не нарушают при этом закон (подробнее в ЭТОЙ СТАТЬЕ). Как быть в данном случае? Остаются спорные моменты.

Если на чеке нет QR-кода: можно его принять в авансовый отчет?

Авансовый отчет составляется подотчетным лицом, получившим деньги от предприятия на определенные цели. Указанный документ позволяет сотруднику отчитаться о произведенных им платежах. Для целей бухгалтерского учета приложенных к авансовому отчету «неправильных» кассовых документов достаточно, чтобы принять перечисленные в нем суммы к учету. Дело в том, что авансовый отчет подтверждает только факт совершения платежей и целевой характер расчетов. Основанием для отражения операций с участием счета 71 служит именно авансовый отчет, а не перечисленные в нем документы. И этого сводного документа хватает, поскольку он соответствует требованиям статьи 9 закона № 402-ФЗ. Т.е. имеет все обязательные реквизиты:

Выводы

Если в кассовом чеке нет QR-кода, продавец рискует попасть под проверку налоговой инспекции (это не касается тех, кто временно или постоянно освобожден от применения ККТ). Причина — данный код является обязательным реквизитом для кассового чека. И любая онлайн-касса его должна печатать. Покупатель, используя такой кассовый чек, не сможет подтвердить для целей налогового учета сам факт расходов. В бухучете «неправильный» чек в составе авансового отчета может быть использован для отражения движения денег по счету 71. Что касается использования авансового отчета в качестве единственного основания для признания перечисленных в нем и подтвержденных «неправильными» чеками сумм в составе расходов — это спорный вопрос.

Разрешается ли аренда ККТ по 54-ФЗ и какие условия при этом должны быть выполнены.

Если покупатель нечаянно разбил товар в магазине обязан ли за него платить?

Нужно ли пробивать кассовый чек при взаимозачете https://onlain-kassy.ru/normativ/kom/vzaimozachet-kkt.html между организациями и ИП.

Обзор прочих поправок, вносимых в Закон 54-ФЗ, регулирующих применение QR-кодов кассовых чеков, устанавливающих направления таких чеков клиентам, а также регламентирующих порядок включения в фискальные документы различных реквизитов

Как выполняется проверка кассового чека на подлинность. Где это можно сделать в режиме онлайн и в каких случаях это может быть полезно

В какие сроки и как отправить электронный чек покупателю в обычном и интернет-магазине чтобы исполнить закон, какие при этом есть нюансы

Разрешается ли аренда ККТ по 54-ФЗ и какие условия при этом должны быть выполнены.

Разрешается ли аренда ККТ по 54-ФЗ и какие условия при этом должны быть выполнены.