Приложение N 3. Коды видов доходов, полученных от источников в Российской Федерации

Информация об изменениях:

Изменения применяются, начиная с представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2019 г.

Приложение N 3

к Порядку заполнения формы

налоговой декларации по налогу

на доходы физических лиц (форма 3-НДФЛ),

утвержденному приказом ФНС России

от 3 октября 2018 г. N ММВ-7-11/569@

Коды видов доходов, полученных от источников в Российской Федерации

С изменениями и дополнениями от:

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, или доли (долей) в указанном имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи иного имущества (за исключением ценных бумаг)

Доход от операций с ценными бумагами

Доход от сдачи имущества в аренду (наем)

Доходы в денежной и натуральной формах, полученные в порядке дарения

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом

Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом, в том числе, частично

Доход от долевого участия в деятельности организаций в виде дивидендов

Доход от продажи иного недвижимого имущества, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества

Доход от продажи иного недвижимого имущества, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7

Доход от продажи транспортных средств

Доход в виде вознаграждения, полученного наследниками (правопреемниками) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов

Доход в виде выигрыша, выплачиваемого операторами лотерей, распространителями, организаторами азартных игр, проводимых в букмекерской конторе и тотализаторе

Доход в виде выигрыша, выплачиваемого организаторами азартных игр, не относящихся к азартным играм в букмекерской конторе и тотализаторе

Доход в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006 N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (Собрание законодательства Российской Федерации, 2007, N 1 (ч. 1), ст. 38; 2013, N 30 (ч. 1), ст. 4084)

При получении имущества или денежных средств в дар от другого человека часто возникает вопрос – является ли подарок доходом, и нужно ли платить с подарка налог на доходы в размере 13%? Однозначно ответить на этот вопрос нельзя, так как все зависит от объекта дарения, взаимосвязи дарителя и одаряемого, и некоторых других аспектов.

Ниже мы рассмотрим в подробностях вопросы налогообложения подарков.

Даритель никогда не платит налога

В дальнейшем в этой статье мы будем рассматривать только ситуации, когда Вы получили в дар имущество или денежные средства.

Когда не нужно платить налог при дарении?

Согласно налоговому законодательству налог при получении подарка НЕ платится в следующих случаях:

1) Если Вы получили от другого человека в подарок деньги или имущество, неотносящиеся к недвижимости, транспорту, акциям/долям/паям (абз. 1 п. 18.1 ст. 217 НК РФ).

Пример: На день рождения гости подарили Семенову И.П. 60 тыс. рублей. Так как подарок в виде денежных средств от других лиц не облагается налогом, то Семенову И.П. не нужно ни декларировать этот доход, ни платить с него налог.

2) Если Вы получили имущество в дар от члена семьи или близкого родственника (абз. 2 п. 18.1 ст. 217 НК РФ, Письмо Минфина России от 01.06.2016 №03-04-05/31613).

В соответствии с налоговым законодательством (абз. 2 п. 18.1 ст. 217 НК РФ) такими родственниками признаются: супруги, родители и дети (в том числе усыновители и усыновленные), дедушки, бабушки и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры. Любое имущество, включая недвижимость, полученное в подарок от этих лиц, не облагается налогом.

Пример: Осина М.З. получила в подарок от дедушки Осина П.Л. автомобиль. Так как согласно п. 18.1 ст. 217 НК РФ дедушка и внучка являются близкими родственниками, то Осиной М.З. не нужно декларировать получение в дар автомобиля и платить налог на доходы.

Пример: Столбова И.Б. по договору дарения получила от матери Терехиной М.С. квартиру. Так как родители и дети являются близкими родственниками, то Столбовой И.Б. не нужно подавать в налоговую декларацию 3-НДФЛ и платить налог на доходы от подарка.

При получении в подарок недвижимости, транспортных средств, акций, долей от родственника или члена семьи, не входящего в вышеуказанный список, Вы должны будете задекларировать доход и уплатить налог на доходы.

Пример: Берестов Г.П. получил от своей тети в подарок квартиру. Так как тетя, согласно п. 18.1 ст. 217 НК РФ, не относится к близким родственникам, то Берестов Г.П. должен подать декларацию 3-НДФЛ в налоговую инспекцию и заплатить налог в размере 13% от стоимости квартиры.

Более подробную информацию о налогообложении при дарении между родственниками Вы можете прочитать в нашей статье: Налог при дарении имущества между родственниками.

Когда нужно платить налог с подарка?

В общем случае подарки признаются натуральным доходом и если доход явно не освобожден от налогообложения (мы описали эти случаи выше), то Вы должны его задекларировать и заплатить налог (п. 1 ст. 210 НК РФ, ст. 41 НК РФ).

Если человек, не входящий в список близких родственников, подарил Вам недвижимость, транспорт, акции или долю в организации, то Вы обязаны подать в налоговый орган декларацию по форме 3-НДФЛ и заплатить налог в размере 13% от стоимости подарка (п. 1 ст. 210 НК РФ, Письмо Минфина России от 05.08.2014 № 03-04-05/38547).

Пример: В 2020 году друг подарил Бочковой Т.М. автомобиль стоимостью 300 тыс. рублей. Так как подарки от друзей не освобождены от налога, то Бочкова Т.М. до 30 апреля 2021 года должна подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2021 года заплатить налог в размере 13% от стоимости подарка (300 000 х 13% = 39 тыс. руб.).

Пример: В 2020 году племянник подарил Славину Д.Б. квартиру стоимостью 2 млн рублей. Согласно п. 18.1 ст. 217 НК РФ племянник не является близким родственником, поэтому Славин Д.Б. до 30 апреля 2021 года должен подать в налоговую инспекцию декларацию 3-НДФЛ и до 15 июля 2021 года заплатить налог в размере 13% от стоимости подарка (2 000 000 х 13% = 260 тыс. руб.).

Также с подарка должен быть удержан налог 13% в случае, если он получен от организации (при этом подарок может быть в любой форме, даже денежной), и его стоимость превышает 4000 рублей. Мы не будем подробно останавливаться на этом, так как в большинстве случаев организация сама удерживает налог с подарка и отчитывается в налоговый орган. То есть обязанности уплаты налога и подачи декларации у Вас не возникает.

Сроки подачи налоговой декларации и уплаты налога

Декларацию 3-НДФЛ необходимо подать в налоговую инспекцию по месту основной регистрации (прописки) в срок не позднее 30 апреля года, следующего за годом получения подарка (дохода) (п. 3 ст. 228, п. 1 ст. 229 НК РФ).

Если по итогам декларации Вы должны заплатить налог, то сделать это нужно не позднее 15 июля года, следующего за годом получения подарка (дохода).

Пример: В 2020 году Сычев И.А. получил в подарок от племянницы комнату. Так как племянница, согласно п. 18.1 ст. 217 НК РФ, не является близкой родственницей, то Сычев И.А. подал декларацию 3-НДФЛ в налоговый орган до 30 апреля 2021 года и заплатил налог на доходы в размере 13% от стоимости комнаты до 15 июля 2021 года.

Узнать об ответственности и штрафах за непредставление или несвоевременную подачу декларации 3-НДФЛ, а также неуплату налога Вы можете в нашей статье: Штрафы за задержку/непредставление декларации 3-НДФЛ или неуплату налога.

Как определить стоимость подарка и размер налога?

Если стоимость подарка определена в договоре, она и используется как размер дохода.

Пример: В 2020 Дмитров Ф.М. по договору дарения получил от дяди квартиру. При этом в договоре дарения указана цена квартиры в размере 1,5 млн рублей. По окончании 2020 года (до 30 апреля 2021) Дмитров Ф.М. должен подать декларацию 3-НДФЛ в налоговой орган, в которой будет указан доход от подарка в размере 1.5 млн рублей. Также до 15 июля 2021 года Дмитров должен будет уплатить налог на доходы в размере: 1 500 000 х 13% = 195 000 рублей.

Если стоимость в договоре будет слишком занижена, налоговые инспекторы смогут потребовать уплатить НДФЛ, исходя из рыночной стоимости недвижимости. Эта позиция подкрепляется письмами Минфина России, в которых указывается, что в отношении дарения недвижимости между лицами, не являющимися близкими родственниками, в целях налогообложения величину дохода можно брать из договора, только если она соответствует рыночной стоимости недвижимости (Письма Минфина России от 15.10.2015 №03-04-05/59154, от 08.05.2014 № 03-04-05/21903, от 30.04.2014 №03-04-05/20685).

Пример: Дядя подарил своему племеннику Кислову С.М. квартиру в центре Москвы, указав стоимость квартиры в договоре дарения 100 тыс. рублей. Если Кислов С.М. подаст декларацию с указанием дохода 100 тыс. рублей, то с большой вероятностью налоговая инспекция оспорит размер дохода и попросит уплатить налог в размере 13% от рыночной стоимости квартиры.

Если в договоре дарения не указана стоимость подарка, величина дохода определяется рыночной стоимостью полученного дара.

При определении стоимости жилья налоговая инспекция часто требует исходить из кадастровой стоимости. Поскольку в налоговом законодательстве не определен порядок определения рыночной стоимости, а Вы, например, не согласны с кадастровой стоимостью, Вы можете заявить к расчету иную сумму, настаивая на том, что именно она является рыночной стоимостью Вашего жилья. Однако в этом случае будьте готовы отстоять свою позицию перед налоговыми органами.

Узнать кадастровую стоимость жилья можно в кадастровом паспорте объекта, а также обратившись в Росреестр или в Федеральную Службу Кадастра и Картографии (Кадастровую палату).

Пример: В 2020 году Голубева Д.К. получила по договору дарения комнату от свекрови. Так как свекровь, согласно Налоговому кодексу РФ, не является близкой родственницей, Голубева Д.К. должна уплатить налог на доходы в размере 13% от стоимости комнаты.

Обратившись в Росреестр Голубева Д.К. узнала кадастровую стоимость комнаты (350 тыс. рублей). По окончании 2020 года (до 30 апреля 2021 года) Голубева Д.К. должна подать в налоговый орган декларацию, в которой укажет свой доход от подарка 350 тыс. рублей. Заплатить налог на доходы в размере 45 500 руб. (350 000 руб. х 13%) она должна будет до 15 июля 2021 года.

Как подготовить и подать налоговую декларацию 3-НДФЛ?

Вы можете заполнить декларацию 3-НДФЛ, используя бланк декларации (см. Формы и Бланки). Образцы заполнения декларации Вы можете скачать здесь: Образцы заполнения 3-НДФЛ при дарении.

После заполнения Вы должны подать декларацию 3-НДФЛ в налоговый орган по месту Вашей постоянной регистрации. Сделать это можно лично в налоговом органе или отправить декларацию по почте ценным письмом с описью вложения (более подробная информация представлена в нашей статье: Как и куда подать декларацию 3-НДФЛ?).

Каков код вида дохода в декларации 3-НДФЛ?

Место кодов в форме 3-НДФЛ

3-НДФЛ за 2020 год подается на новом бланке из приказа ФНС от 28.08.2020 № ЕД-7-11/615@, скачать который вы можете, кликнув по картинке ниже.

Новая форма не сильно отличается от прежней версии. Но показатель «код вида дохода» присутствует и в ней.

Поля для указания кода, отвечающего определенному виду дохода в декларации 3-НДФЛ, присутствуют в 2 листах этого документа: приложениях № 1 и № 2 к разделу 2. Оба листа предназначены для отражения сводных сведений о доходах, которые физлицо — резидент РФ получило из источников, расположенных:

По структуре оба листа в целом похожи. В более простом по содержанию приложении 1 применительно к каждой налоговой ставке и каждому виду дохода отражается следующее:

О размерах применяемых ставок и их связи с видом дохода читайте в этом материале.

Приложение 2 построено по тому же принципу, но содержит более подробные данные, что вызвано необходимостью дополнительного указания в нем:

В приложении 1 для кода дохода отведена строка 020, а в приложении 2 — строка 031.

Какой код дохода указывать в стр. 020 при заполнении 3-НДФЛ о продаже недвижимости см. в материале от КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите порядок заполнения декларации.

Где найти наименование кодов видов доходов

Коды видов доходов, приводимые в приложениях 1 и 2 к разделу 2, принципиально различны. Для приложения 1 они перечислены в приложении № 3 к Порядку заполнения 3-НДФЛ, содержащемуся в приказе ФНС от 28.08.2020 № ЕД-7-11/615@, которым утверждена и форма декларации. А для приложения 2 эти коды приведены в приложении № 4 к Порядку заполнения.

Коды, относящиеся к приложению 1, делятся на 10 видов и имеют нумерацию от 01 до 10. Среди них выделяются доходы, возникающие:

Для приложения 2 предусмотрены коды с 21 по 32:

Итоги

Указание кода вида дохода предусмотрено в двух листах формы 3-НДФЛ: приложениях к разделу 2. Шифры кодов для этих листов применяются различные. Берутся они из разных мест одного и того же источника: приложений № 3 и № 4 к Порядку заполнения 3-НДФЛ соответственно.

Налог на дарение

Когда речь идет о подарках, особенно дорогих, закономерно возникают вопросы: считается ли подарок доходом и нужно ли платить налог на дарение? Кто должен платить налог? Даритель? Получатель подарка? Если налог положен, то с какой суммы он платится? Есть ли законные способы не платить или снизить налог?

Получите налоговый вычет в течение недели с услугой Быстровычет!

Даритель не платит налог

Давайте определимся раз и навсегда — даритель не должен платить налог на дарение. Можете спокойно распоряжаться своей собственностью — дарить деньги, недвижимость, автомобили, часть бизнеса — при этой процедуре у вас не возникает ответственности перед налоговым органом, и вы не обязаны уведомлять кого бы то ни было о своем добром поступке.

И это логично. Делая подарок, вы не получаете доход, а раз так, то речь не может идти о подоходном налоге.

А как быть тем, кто получил подарок? Давайте разбираться.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Кто не платит налог при получении подарка

Есть ситуации, когда при получении подарка не нужно платить НДФЛ. Об этом сказано в п. 18.1 ст. 217 НК РФ. То есть законодательство допускает неуплату налога при получении подарка несмотря на то, что был получен доход.

Когда вы не должны платить налог на дарение:

1. Полученный вами подарок — это деньги или любое имущество, кроме недвижимости, транспортных средств, акций, долей, паев. Основание: абз. 1 п. 18.1 ст. 217 НК РФ.

Пример:

Друзья скинулись и подарили вам с невестой поездку на тропический остров. Вам не нужно платить налог со стоимости путешествия, так как этот подарок не относится ни к недвижимости, ни к прочим ограничениям, упомянутым в НК.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

2. Подарок преподнесен близким родственником или членом семьи

Близкие родственники, согласно п. 18.1 ст. 217 НК РФ и ст. 14 Семейного Кодекса РФ, — это родственники по прямой восходящей и нисходящей линии: родители и дети; дедушки, бабушки и внуки; полнородные и неполнородные братья и сестры.

Если вы получили любой подарок от близкого родственника, вы освобождены от уплаты налога. Обратите внимание — это относится абсолютно ко всем подаркам, включая недвижимость, автомобили, акции, доли, паи, деньги и прочее. Основание: абз. 2 п. 18.1 ст. 217 НК РФ. Более подробно читайте в нашей статье «Налог на дарение родственнику».

Пример:

Дед подарил внуку автомобиль. Внук не должен декларировать подарок и платить налог, так как дед и внук — ближайшие родственники.

Пример:

Брат подарил сестре квартиру. Сестра не должна платить налог на дарение, так как брат и сестра — ближайшие родственники.

Быстрая регистрация и помощь налогового эксперта!

Кто обязан платить налог при получении подарка

Подарок — это экономическая выгода в натуральной или денежной форме. Или, иначе говоря, доход. А раз так, то необходимо заплатить налог на дарение. Основание: ст. 41 НК РФ, п. 1 ст. 210 НК РФ.

Когда вы обязаны заплатить налог на дарение:

1. Если даритель не входит в список близких родственников из п. 18.1 ст. 217 НК РФ и подарил вам недвижимость, транспортное средство, акции, паи или доли

В этом случае вы готовите декларацию 3-НДФЛ, передаете ее в налоговую инспекцию по месту жительства и платите налог на дарение.

Пример:

Теща подарила зятю квартиру. Зять должен будет заплатить налог на дарение, так как теща и зять не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ.

Узнайте, какие документы необходимо подать в вашем случае!

Пример:

Дядя подарил племяннице автомобиль. Так как дядя и племянница не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ, племянница должна будет заплатить налог на дарение автомобиля.

Пример:

Друзья передумали отправлять вас с невестой на тропический остров и подарили вам квартиру. Лучше бы они остановились на путешествии, так как подаренную квартиру придется задекларировать и заплатить налог с дохода. Причина: друзья не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ.

2. Если вы получили подарок от юридического лица или ИП и стоимость подарка выше 4 000 рублей

Причем это может быть как один подарок, так и несколько, полученных вами в течение года на общую сумму от 4 тысяч рублей. Основание: п. 28 ст. 217 НК РФ. Подарком могут быть как деньги, так и имущество. Налог платится не со всей стоимости подарка, а с суммы, превышающей 4 тысячи рублей.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Пример:

Контрагент подарил вам духи стоимостью 7 тысяч рублей. Вы должны будете заплатить налог с суммы, превышающей 4 тысячи, то есть с 3 тысяч рублей: 13% х 3 000 = 390 рублей.

Пример:

Дилер подарил вам на Новый год бутылку шампанского стоимостью 2 тысячи рублей. Так как подарок дешевле 4 тысяч, вы не должны платить налог.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Пример:

В течение года компания-работодатель сделала вам несколько подарков, каждый из которых стоил меньше 4 тысяч рублей. Но к концу года общая стоимость подарков составила 25 тысяч рублей. Бухгалтерия должна удержать с вас НДФЛ на сумму, превышающую 4 тысячи: 13% х (25 000 — 4 000) = 2 470 рублей.

Если вы получили подарок от работодателя, то бухгалтерия самостоятельно оформит перечисление НДФЛ в бюджет государства и снимет с вас эту сумму при ближайшей выплате зарплаты.

Если же вы получили подарок от сторонней организации, и у нее нет возможности изъять у вас НДФЛ, вы должны будете самостоятельно заплатить налог на дарение.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Размер налога на дарение

Получив подарок, подлежащий налогообложению, вам придется отдать в казну государства 13% от его стоимости.

Пример:

Кузина подарила вам квартиру стоимостью 3 млн рублей. Так как кузина не входит в список ближайших родственников, вы должны будете заполнить декларацию 3-НДФЛ и заплатить подоходный налог: 13% х 3 000 000 = 390 тыс. рублей.

Пример:

Свекор подарил невестке автомобиль стоимостью 1 млн рублей. Свекор и невестка — не ближайшие родственники, поэтому невестка обязана задекларировать подарок и заплатить 13% от стоимости подарка: 13% х 1 000 000 = 130 тыс. рублей.

Пример:

Партнер решил увеличить вашу долю в компании и подарил вам акции на 10 млн рублей. Вы должны будете подать декларацию 3-НДФЛ и заплатить налог на дарение — 13% от стоимости подаренных акций: 13% х 10 000 000 = 1,3 млн рублей.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

В какой срок нужно заплатить налог на дарение

Налоговая декларация 3-НДФЛ должна быть передана в налоговую инспекцию по месту жительства до 30 апреля следующего года. Если вы получили подарок в 2020 году, до 30 апреля 2021 года вы обязаны задекларировать этот доход. Основание: п. 3 ст. 228, п. 1 ст. 229 НК РФ. Налог нужно заплатить до 15 июля того же года. Основание: п. 4 ст. 228 НК РФ.

Пример:

В 2020 году теща подарила зятю квартиру. Зять должен заплатить налог на дарение, так как теща и зять не входят в список ближайших родственников из п. 18.1 ст. 217 НК РФ. До 30 апреля 2021 года зятю нужно подготовить документы, включая декларацию 3-НДФЛ, и передать их в налоговую инспекцию. Налог следует оплатить до 15 июля 2021 года.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Как установить стоимость подарка

Если дарение было официально оформлено и у вас есть договор дарения, то все просто — в договоре указывается стоимость подарка. Эта сумма и применяется для расчета налога.

Пример:

В 2020 году тесть подарил зятю комнату. Был оформлен договор дарения с указанием стоимости подарка — 900 тыс. рублей. До 30 апреля 2021 года зять подает декларацию 3-НДФЛ и до 15 июля 2021 года платит налог: 13% х 900 000 = 117 тыс. рублей.

В договоре дарения не стоит искусственно занижать стоимость жилья. Налоговый инспектор обратит на это внимание и заставит вас заплатить налог от рыночной стоимости недвижимости. Такие ситуации были рассмотрены Минфином и описаны в письмах от 15 октября 2015 №03-04-05/59154, 08 мая 2014 № 03-04-05/21903, от 30 апреля 2014 №03-04-05/20685.

Для определения рыночной стоимости налоговые органы чаще всего применяют кадастровую стоимость жилья. Если же у вас есть основания для того, чтобы снизить стоимость недвижимости, дайте веские аргументы в пользу такого расхождения с кадастром.

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Дарение подарков: налоги и взносы

Как правильно оформить подарок, а также в каких случаях подарок должен облагаться страховыми взносами, а в каких нет.

Что такое подарок?

Подарки, которые выдаются сотрудникам, можно разделить на два вида:

Документальное оформление

НДФЛ с подарков

Доход, который отражается в виде выдачи подарка сотруднику отражается с кодом дохода 2720 «Стоимость подарков», а к стоимости, которая не облагается налогом применяется код вычета 501 «Вычет из стоимости подарков, полученных от организации и индивидуальных предпринимателей». Для некоторой категории лиц, например, ветеранам, труженикам тыла, сумма подарка, которая не подлежит обложению налогом на доходы физических лиц, составляет 10 000 руб., в этом случает применяется код вычета 507.

Страховые взносы со стоимости подарков

Если при вручении подарка сотруднику был заключен договор дарения, предметом которого является переход права собственности, то в этом случае сумма подарка не является объектом исчисления страховых взносов. По мнению контролирующих органов, чтобы не начислять страховые взносы на подарок, стоимость которого больше чем 3000 руб., с работником необходимо заключить договор дарения в письменной форме.

Для того чтобы избежать возможных споров и претензий со сторон контролирующих органов, работодателю необходимо заранее оформить подарок в следующем порядке:

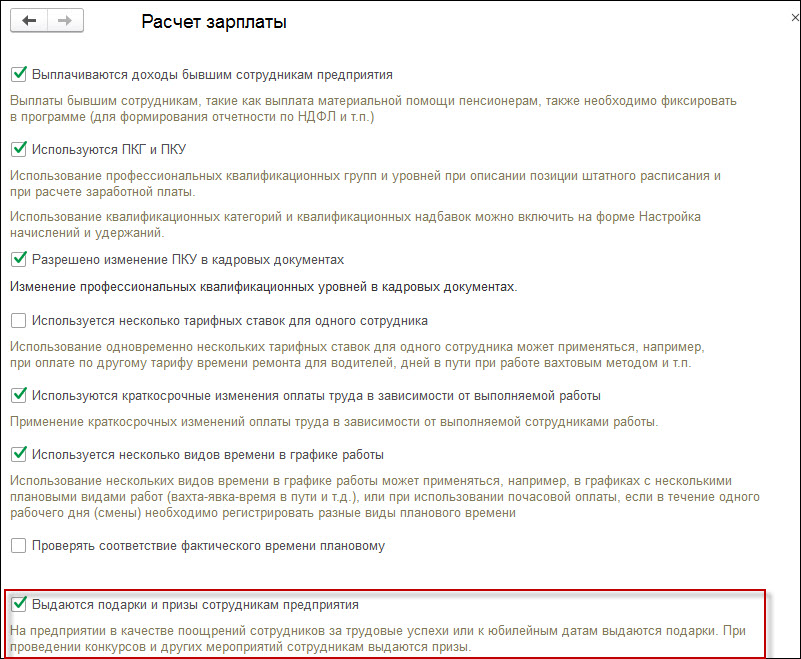

Отражение в программе

После этого появится доступ к документу «Приз, подарок» в разделе «Зарплата». Именно этот документ регистрирует выдачу сотрудникам неденежных подарков с целью исчисления налога и страховых взносов с их стоимости.

В документе обязательными реквизитами являются: