Mastercard увеличила лимит по покупкам без ПИН-кода на фоне пандемии

Международная платежная система Mastercard рекомендовала российским банкам повысить лимит покупок с 1 тыс. до 5 тыс. руб., при которых держатели их карты могут не вводить ПИН-код, если расплачиваются бесконтактными картами. Об этом РБК рассказали три источника на финансовом рынке.

Письмо с рекомендациями было направлено банкам-партнерам Mastercard на этой неделе, говорит один из собеседников, подчеркивая, что конечное решение будет зависеть от самих банков. В письме не содержится конкретной даты, с которой банки могут повысить лимит, — это можно сделать на усмотрение самих кредитных организаций, поясняет другой собеседник. Такое решение принято платежной системой «в связи с текущей ситуацией», уточняет третий источник.

В марте этого года Mastercard выпустила аналогичные рекомендации для 29 европейских стран, но в этот список Россия не входила.

Другая международная платежная система — Visa — в прошлом году разрешила своим держателям не вводить ПИН-код при бесконтактной оплате до 3 тыс. руб., до этого этот порог также был установлен на уровне 1 тыс. руб.

Промсвязьбанк (ПСБ) и банк «Русский стандарт» настроят свои эквайринговые сети, чтобы проводить бесконтактные операции до 5 тыс. руб. без введения ПИН-кода, рассказали их представители. Россельхозбанк увеличит лимит до 3 тыс. руб.: терминалы настроит постепенно, а карты в ближайшее время. Райффайзенбанк также последует рекомендациям. ВТБ увеличит лимит, но максимальная сумма еще обсуждается. Сбербанк готов рассмотреть данную инициативу, но сначала должен проанализировать реальную потребность клиентов в таком изменении, пояснили в пресс-службе банка. «Открытие» оценит предложение в течение двух недель и, возможно, реализует его. МКБ заверил, что проведет консультации с платежными системами для оценки сроков реализации и необходимости каких-либо доработок.

Единственным банком, который сразу заявил, что не будет повышать лимит, стал Росбанк. «Мы не видим в этом дополнительной ценности для клиента, скорее дополнительные риски по несанкционированным операциям без ПИН», — пояснил его представитель.

Mastercard не ответил на запрос РБК.

По данным исследования Федеральной антимонопольной службы, доля активных карт Mastercard среди всех карт у россиян на начало 2019 года составляла 36%. Держатели Mastercard за 2018 год оплатили товары и услуги на 8,3 трлн руб. — это 38% всех оплаченных безналичным способом покупок.

На фоне пандемии коронавируса власти и банкиры неоднократно призывали сократить использование наличных, а покупки оплачивать бесконтактно. На примере Китая стало понятно, что использование наличных бумажных денег способствует распространению заболевания, говорил глава Сбербанка Герман Греф. Он рекомендовал не пользоваться наличными и по возможности — банкоматами.

Отказаться от наличных также советовал Роспотребнадзор. Если их все же пришлось взять в руки, нужно воспользоваться дезинфицирующими средствами и не трогать лицо.

Риски и необходимость повышения лимита

Увеличение лимита без ввода ПИН-кода будет стимулировать развитие безналичных платежей, а также развивать с меньшими рисками технологию SoftPOS (POS-терминал в смартфоне — такая технология также есть у Mastercard), говорит заместитель директора департамента электронного бизнеса ПСБ Никита Хомутов. По его прогнозам, повышение лимита позволит не вводить ПИН-код карты в 70% случаев от общего числа транзакций. По мнению директора департамента эквайринга банка «Открытие» Александра Дынина, риски от повышения безкодового лимита значительно не вырастут.

В условиях борьбы с распространением коронавируса данный функционал повышает безопасность проведения операций, так как держатели карт смогут не прикасаться к клавиатуре для ввода ПИН-кода, расплачиваясь за ежедневные покупки, пояснил представитель Россельхозбанка.

Изменение лимита на уровне платежной системы — необходимое, но не окончательное условие, говорит представитель национальной платежной системы «Мир»: «Это трудоемкий и длительный процесс, требующий существенных усилий от всех банков — как эмитентов, так и эквайеров, поскольку затрагивает технологические настройки различных систем, в том числе POS-терминалы и системы риск-менеджмента кредитных организаций».

Представитель платежной системы «Мир» прямо не ответил на вопрос о готовности последовать примеру международных платежных систем, но заметил, что в марте 2020 года средний чек покупок по картам национальной ПС в супермаркетах составил 488 руб., в аптеках — 608 руб., а в апреле — 521 и 615 руб. соответственно, что значительно ниже действующего лимита в 1 тыс. руб. Его повышение позволит перевести в режим без ввода ПИН-кода всего 2–2,5% от общего числа межбанковских операций, которые сегодня проводятся по всем картам «Мир».

При использовании бесконтактных карт теоретически есть риск, что злоумышленники смогут незаметно поднести POS-терминал к кошельку или сумке и списать с карты максимум суммы, которая не требует ввода ПИН-кода, то есть 5 тыс. руб. вместо 1 тыс. руб. раньше, но на практике такой вид мошенничества трудно осуществить, рассуждает ведущий антивирусный эксперт «Лаборатории Касперского» Сергей Голованов. Для этого необходимо зарегистрировать терминал на ИП или организацию, поэтому такие транзакции довольно легко своевременно обнаружить, отследить и заблокировать, продолжает эксперт. «Несмотря на увеличение лимита, массовыми такие мошенничества, скорее всего, не станут, а в единичных случаях ущерб будет небольшим и его смогут возместить», — уверен эксперт.

Почему Карта Тинькофф Работает Без Пин Кода

Дебетовая карта Тинькофф — ненадежная карта, не надо хранить свои деньги на карте. Эта карта легкая добыча для мошенников и воров, которые могут в два счета потратить деньги даже не зная пин-кода. Моя грустная история :(((((

Я хочу, чтобы мое сообщение прочитал каждый, кто пользуется или собирается пользоваться дебетовой картой Тинькофф.

Хочу рассказать вам историю, которая недавно приключилась со мной и банком Тинькофф.

В прошлом году мы с мужем решили перейти на обслуживание в этом банке, поскольку нам понравились условия:

— бесплатное обслуживание дебетовой карты при наличии депозита от 50 тр

— кешбэк 1%, 8% годовых на остаток по дебетовой карте

— бесплатное снятие в любом банкомате

— переводы на счета в других банках бесплатно

Эти и другие условия показались нам очень выгодными и мы начали активно пользоваться дебетовой картой Тинькофф. У мужа основная карта, у меня — дополнительная, выпущенная на мое имя. То есть у нас один счет и две карты. Было очень удобно..

Пока не случилось вот что..

В один прекрасный день у меня украли карту и потратили в магазине Связной все деньги, которые лежали на карте. Картой расплатились судя по всему без пин-кода. Я никому не сообщала свой пин-код.

Как только я обнаружила, что пропала карта муж заблокировал карту и предъявил в банк претензию на отмену этих транзакций. Я в свою очередь написала заявление в милицию..

При этом карта пропала у меня, но банк отказывается общаться со мной по этому поводу. На горячей линии мне не дают информацию для милиции: на горячей линии мне отказались давать адрес где произошло преступление, мол эта информация выдается только основному держателю карты.. Хотя украли дополнительную карту, выданную на мое ИМЯ! Это просто тупизм. Чувствую себя как человек второго сорта.

Еще один момент.. Банк должен был провести свое собственное расследование, которое они должны были провести параллельно с милицией. По идее они должны просмотреть записи камер и убедившись, что не я в магазине расплатилась по карте. В случае, если это была не я, то банк должен возместить все похищенные средства.

Но через полторы недели моему мужу звонят из банка и сообщают, что по нашему делу принято отрицательное решение. И не дают никаких комментариев по этому поводу. Сотрудники банка советуют теперь работать с милицией. А что нужно от милиции они не говорят! что конкретно они хотят от милиции? Найти преступников или что?

В общем, отфутболили нас к милиции.. А в милиции дело вообще не продвигается. Дело передано из одного ОВД в отделение другого ОВД..

Недавно был принят закон, согласно которому банк должен возместить деньги, украденные по карте. Подробнее см. ниже.. Но конечно же наш жадный банк Тинькофф не будет возвращать деньги.

закон «О национальной платежной системе». По нему банк должен вернуть списанные мошенниками деньги, если пострадавший клиент обратился в банк в течение суток.

Подробнее на РБК:

[ссылка]

Просто подумайте: 15 и 17 тыс. рублей были потрачены по дебетовой карте Тинькофф без ввода пин-кода! При этом карта чипованная. Никакая система защиты, никакие подписанные смс-ки не защитят вас от мошенников, которые украдут вашу карту. Любой может украсть у вас карту и потратить деньги в магазинах типа Связного без пин-кода. Это может быть не только 15 и 17 тыс рублей, как у меня, а гораздо больше..

Дебетовая карта Тинькофф — ненадежная карта, не надо хранить свои деньги на карте. Это карта легкая добыча для мошенников и воров, которые могут в два счета потратить деньги даже не зная пин-кода.

Прощайте наши 32 тысячи. Прощай банк Тинькофф, мы закрываем в этом банке все наши счета и никому не рекомендуем связываться с ними!

Бесконтактные карты PayPass, payWave

Карты с технологией бесконтактных платежей отличаются от обычных тем, что с их помощью оплату товара на кассе можно произвести мгновенно, одним касанием. Стоит только поднести карточку к специальному считывающему устройству – покупка уже оплачена! Фантастика? Совсем нет.

Просто в такие карты встроены чип и антенна, благодаря которым информация о платеже передается на терминал. Такая новинка, несомненно, порадует тех, для кого время – деньги. Ведь теперь не придется отдавать карточку кассиру, а если стоимость товара или услуги менее 1000 рублей, подписывать чек и вводить ПИН-код тоже не нужно.

Существуют бесконтактные карты с технологиями payWave и PayPass.

Visa payWave и MasterCard PayPass: в чем разница?

Карты с технологией payWave – это карты платежной системы Visa, а карты с технологией PayPass – платежной системы MasterCard. На этом, собственно, отличия заканчиваются, так как методики их использования практически одинаковы.

Выпускаются как расчетные, так и кредитные бесконтактные карты.

Как пользоваться бесконтактными картами?

Провести бесконтактный платеж можно в тех местах, где присутствуют логотипы Visa payWave либо MasterCard PayPass. Схема покупки следующая:

На секунду поднесите бесконтактную карту к считывающему устройству;

Факт оплаты будет подтвержден звуковым сигналом и надписью на дисплее, после чего терминал отключается (это исключает списание двойной суммы).

Если платеж больше 1000 рублей, то дополнительно нужно ввести ПИН-код либо получить от кассира чек для подписи. Но 1000 рублей – лимит для России. Если же вы расплачиваетесь бесконтактной картой за пределами РФ, то сумму ограничения нужно уточнять у кассира. В некоторых странах, превышая определенный лимит, оплатить покупку можно будет только контактным способом. Но это не должно пугать, ведь и у Visa payWave, и у MasterCard PayPass, кроме встроенной антенны, имеются чип и магнитная полоса.

Бесконтактные карты: плюсы и минусы

Преимущества:

— Рекордная скорость проведения операции оплаты.

— Не надо передавать банковскую карту кассиру.

— Не придется вводить ПИН-код (до 1000 рублей).

— Бесконтактные карты реже подвергаются механичекому воздействию, а соответственно, меньше изнашиваются.

— Особенно удобно расплачиваться этими карточками там, где важна быстрота, а суммы не очень большие: на заправках, в кафе, в общественном транспорте.

— Можно использовать в обычных банкоматах либо терминалах.

— Принимают более чем в 30 странах.

Главной преградой для полноценного использования карт Visa payWave и MasterCard PayPass в России является малочисленность торговых точек, готовых их обслуживать. Так как бесконтактное оборудование довольно дорогостоящее, вкладываться в него пока не спешат.

Многих клиентов отпугивает и неизвестность в плане безопасности. Мошенники, как никто другой, всегда идут в ногу со временем. Однако сами платежные системы утверждают, что бесконтактные платежи надежно защищены.

Где получить бесконтактные пластиковые карты в России?

В то время как за рубежом бесконтактные операции уже вовсю набирают обороты, в России банков, выпускающих инновационные карточки, пока немного.

На данный момент карту MasterCard PayPass можно оформить в таких банках, как Альфа-Банк, Банк Петрокоммерц, Московский Индустриальный Банк, Ситибанк, Райффайзенбанк, Русский Стандарт Банк, ТКС.

Карты Visa payWave в России появились только осенью 2011 г.: их начал выпускать Альфа-Банк. В ближайшее время эти карточки планируют эмитировать банк «Возрождение» и Промсвязьбанк.

Пусть медленно, но точек приема бесконтактных карт становится все больше, а многие аналитики глубоко уверены, что у таких платежей большое будущее.

Напоследок пара полезных советов при использовании бесконтактных карт:

Комментарии пользователей:

Но ведь «нашли и сразу пользуемся», ведь даже пин-кода не надо, а кассиры не успевают за реквизитами уследить. Просто чипованную потеряешь, вовремя не заметишь — не страшно. Карточки — такая штука: раз-два и уронил. А этой еще и трясти направо-налево надо. А потом сразу ж могут пойти да и наесть за твой же счет. Нет, это еще более небезопасно, нежели обычный магнитнополосный пластик.

Бесконтактную карту где не требуют пин надо также тщательно хранить как и живые деньги. Отличие от наличного кеша только в том что бумажек может быть большая пачка в кошельке, а здесь одна карта заместо пачки и если потерять наличный кеш его найдут и воспользуются сразу а бесконтактной картой при утере будут пльзоваться сразу и долго чтобы суммы были до 999 рублей на чек поэтому разницы носить в кошельке пачку наличного кеша или пластиковый бесконтакт нет, только что в пластике если за границей не будет проблем с фальшивой иновалютой. И ради отсутствия проблем с иновалютой можно и комисию магазина оплатить особенно что касаемо арабских эмиратов где за фальшивку пожизненный срок.

Объявленное Visa повышение суммы покупок без пин-кода не будет всеобщим

С 13 апреля 2019 года банки, эмитирующие карты платежной системы Visa, смогут не запрашивать пин-код для подтверждения транзакций по бесконтактным картам Visa на сумму до 3 тыс. руб. Новые правила платежной системы повышают ранее установленный лимит в три раза с действовавшего до сих пор уровня в 1 тыс. руб. РБК опросил банки и выяснил, что часть будет запускать новшество поэтапно и не на всех устройствах для приема карт.

Крупнейший эмитент карт Visa Сбербанк отказался ответить на вопрос, готов ли он повысить лимит для бесконтактной оплаты без пин-кода. Банк ВТБ сообщил, что готов к изменениям уже с 12 апреля, но указал, что «инициатива Visa рассчитана на ограниченные сегменты бизнеса». Суть ограничений в банке не прояснили.

С 12 апреля не вводить пин-код в пределах нового лимита уже могут держатели карт Visa, выпущенных Альфа-банком, указали в кредитной организации. «Открытие» и Райффайзенбанк пообещали, что осуществят все необходимые настройки для увеличения предельной суммы оплаты с 13 апреля. Лимит будет действовать на всех POS-терминалах во всех сегментах бизнеса, добавили в пресс-службе «Открытия». Промсвязьбанк рассматривает возможность повышения сумм операций без пин-кода по картам Visa, но увеличивать лимит в своей эквайринговой сети будет постепенно. Банк «Русский стандарт» намерен следовать рекомендациям платежной системы после их официального запуска.

Почему не для всех

Требование Visa не является жестким, поясняет председатель ассоциации электронных денег Виктор Достов. По его словам, если банк не изменит лимит в день официального запуска новых правил, то никаких штрафных санкций не последует. Банкам нужно время, чтобы все технически настроить, поэтому прямо 13 апреля масштабного запуска не произойдет и, возможно, не все держатели карт Visa смогут оплатить покупки до 3 тыс. бесконтактными картами без ввода пин-кода, заключил эксперт.

К 1 января 2019 доля рынка платежной системы Visa составляла 39,5% против 36% у MasterCard и 24,5% у карт «Мир». За весь 2018 год на карты Visa пришлось около 47,3% платежей общей суммой 10,4 трлн руб. Эмиссией и эквайрингом карт Visa в 2018 году занималось 260 банков, в тройку лидеров по доле рынка входят Сбербанк, ВТБ и Альфа-банк.

Новое правило распространяется на все POS-терминалы, где лимит действовал изначально с момента его внедрения, но не касается банкоматов и касс в банках, указывает руководитель отдела продуктов по управлению денежными потоками Райффайзенбанка Алексей Крохин. «Необходимость вводить пин-код определяется настройками POS-терминала и чипа банковской карты, с помощью которой осуществляется оплата», — объясняет он, добавляя, что правила эмитента карты (выпустившего ее банка) могут потребовать введения пин-кода.

Зачем нужен новый лимит

Visa ранее сообщала, что инициатива по повышению лимита для оплаты без пин-кода учитывает сегодняшнюю стадию развития платежного рынка и сформировавшиеся новые платежные привычки россиян. По данным Visa, Россия находится в тройке стран — лидеров по количеству бесконтактных платежей (совершаются бесконтактными картами и смартфонами через Apple Pay, Samsung Pay, Android Pay и прочие).

Ныне действующий лимит в размере 1 тыс. руб. был установлен, когда курс валюты был в два с лишним раза ниже, а сами бесконтактные платежи являлись новинкой для рынка, поэтому сейчас, когда оплата в одно касание стало привычной, Visa решила поднять лимит для продолжения развития рынка безналичных платежей, комментировал инициативу Visa руководитель по развитию эквайринга Альфа-банка Денис Хренов.

Опрошенные РБК банкиры ранее говорили, что это решение сделает процесс оплаты еще проще, но предупреждают, что оно может привести к росту числа физических краж карт. «Лаборатория Касперского» не зафиксировала случаев кражи денег с бесконтактных карт с помощью POS-терминалов в метро, хотя версия о существовании такого вида мошенничества популярна, рассказал ранее ведущий антивирусный эксперт «Лаборатории Касперского» Сергей Голованов. Он также добавил, что не было зафиксировано и инцидентов, связанных с созданием таких карт-клонов.

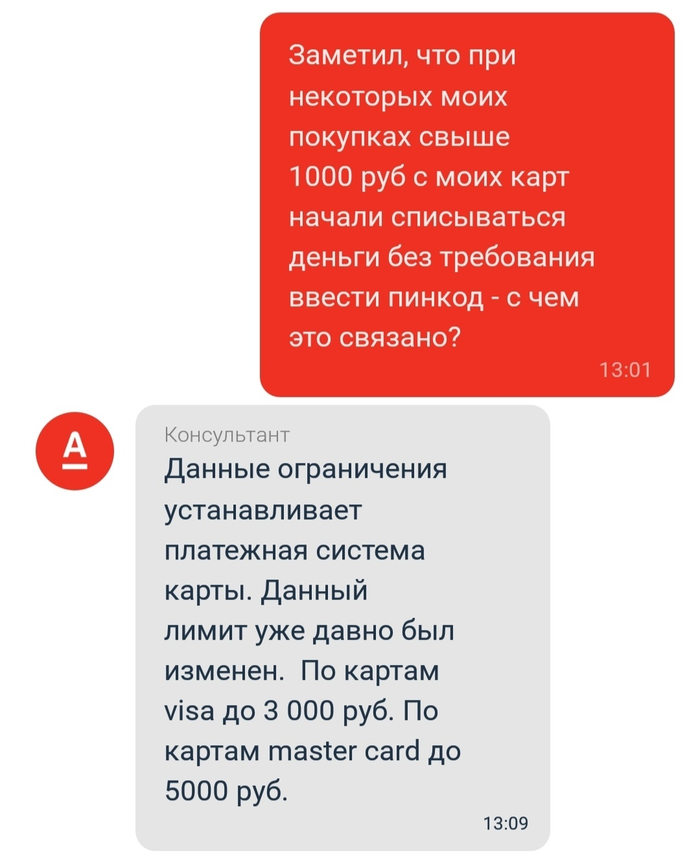

Mastercard и Visa бессовестно увеличили лимит операций без ввода пин-кода!

На днях заметил, что при покупках в магазинах на сумму свыше 1000 рублей сумма стала сниматься без ввода пин-кода(раньше такое срабатывало только при покупках до 1000 руб).

Написал в техподдержку Альфа-банка:

Мать вашу, да это же почти треть зарплаты россиянина, относящегося к среднему классу!)

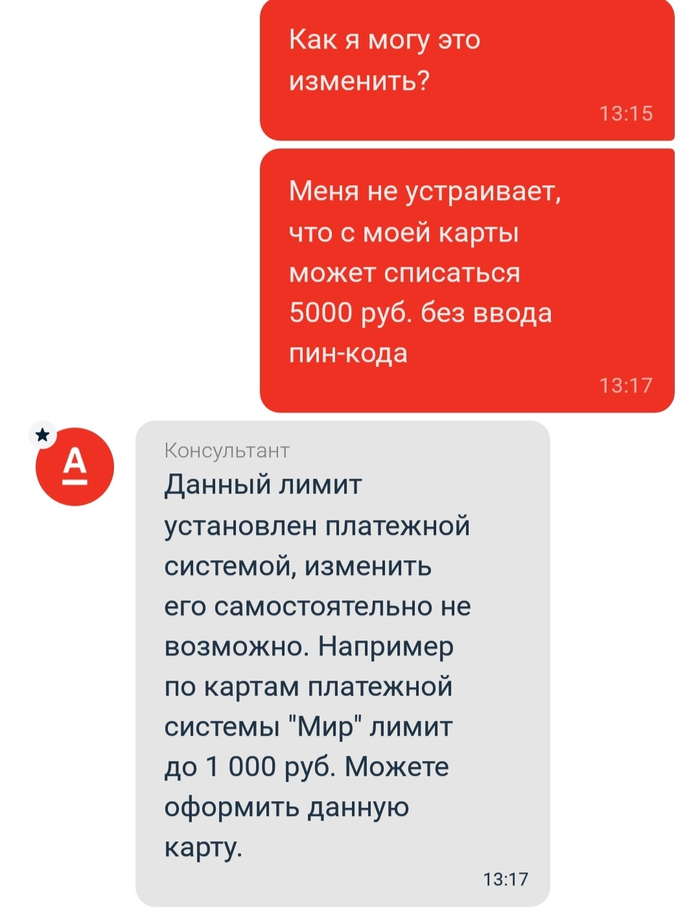

Получается, теперь с потерянной/украденной карты другой человек может запросто совершать покупки на эти суммы! И изменить эту настройку нельзя!

Найдены возможные дубликаты

Пользуюсь nfc с телефона. Никаких проблем

Мы все очень рады за тебя

пожалуйста ИДИТЕ НАВСТРЕЧУ КЛИЕНТАМ

просто введите в моб приложении и лк версии кабинета РУЧНОЕ регулирование лимитов(!) пусть сами клиенты этим управляют

Сбербанк. На текущий момент времени во всех местах где я пользуюсь картой, лимит без пин-кода 1000 рублей. Visa. Чёт подпездывает походу ваша альфа

Раз вы тут недалеко, то подскажите почему при оплате картой Мир бесконтактно терминалы просят пин от 1000, а если же через NFC, то у меня и под 2000 были покупки без ввода пина?

Не знаю, как в других банках, в втб при оплате телефоном можно в банке написать заявление(по факту просто попросить) расширить лимиты или убрать вообще на порог оплаты без пин-кода. Так что возможно у вас ограничения сняты просто.

Ps кстати, у втб, при оплате безконтактно картой до сих пор при суммах выше 1к требует пин-код.

Аналогично. Платил больше тысячи вчера и именно с Альфы- пожалте пин-код.

Как может быть сбер с альфы, что-то ты путаешь. Карта Mastercard или Visa?

Хм. Агрегаторы об этом ещё года два назад предупреждали.

Я согласна с автором поста. Каждый выбирает то, что удобно ему. Вот ни мне, ни моим родителям удобнее ввести пин-код, чем потом тратить время, нервы, здоровье, да и деньги, чтобы восстановить карточку, если она (не дай бог) будет утрачена. А такая ситуация уже была, и деньги (около 1 000 руб.) с неё ушли: два раза рассчитывались неизвестные в других магазинах.

То есть раньше, с лимитом в тысячу, нельзя было сделать 5 покупок по тыще?

На потерянной карте cvv код с другой стороны, в интернете хоть за 100 тысяч что-нибудь купить можешь.

Не везде. Например покупка игр в стиме или голосов на вконтаче без подтверждения, а вот пополнение проездного с подтверждением.

Тссс! Чуваку надо плюсофф срубить засчёт «а такая-то фирма в край охренела». Это модно, люди на это ведутся.

Этот комментарий возможно был бы уместен там, где инфа в посте не касалась бы каждого. 5 покупок по тыще сделать сложнее, чем одну на 5 тысяч, это не очевидно разве?

сегодня в Ленте, расчитывался Мастеркард от Сбера- чуть больше 1тр. вводил пин-код.

Я на кассе самообслуживания в ленте вводил пин-код за покупку менее 1000 рублей.

не пол-года а раньше с 13.04.2019 года

Я гораздо раньше научился ставить минусы

1*5000 = 5*1000. Если карточка профукается, то с неё без проблем подчистую всё спишут, так что не наводите панику.

это хотели ввести народе бы для того чтобы меньше людей на всяких кассах тыкали пальцами в пин-пады.

Ну по поводу опроса, сами понимаете абсурдность этого мероприятия, не реально и лишние трудозатраты. А по поводу ввода органичения лично от клиента подстроить под себя вполне, если банк рад стараться для своих клиентов и было бы удобно для клиентов, это было бы большим плюсом банку.

Даже это не делает тысячу мелочью. Не подменяйте понятия.

Visa пошла на обострение конфликта с Wildberries

Если банки-эквайеры, работающие с Wildberries, будут проводить транзакции с наценкой по картам Visa, то им грозят штрафы со стороны платежной системы, пишет ТАСС со ссылкой на источники в банковской сфере. Visa пошла на обострение конфликта с российским онлайн-ретейлером, который ранее ввел комиссию при оплате товаров ее картами, а также картами MasterCard.

Один из собеседников агентства утверждает, что Visa направила банкам обращение, где просит расследовать ситуацию, предупредив о санкциях. В письме говорится, что компании стало известно о наценке, которая при соблюдении новых правил Wildberries взимается при оплате покупки Visa. «Платежная система подчеркнула, что если это действительно так, то это нарушение правил платежной системы. И если кто-то из банков будет проводить операции с наценкой, то для такого банка возможны штрафные санкции», — отметил источник ТАСС.

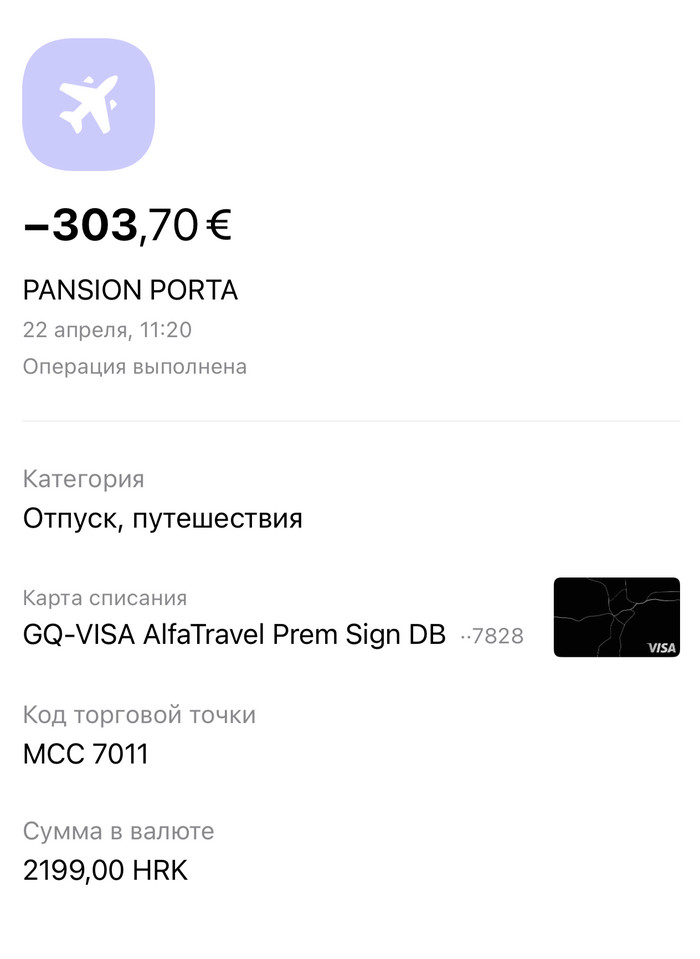

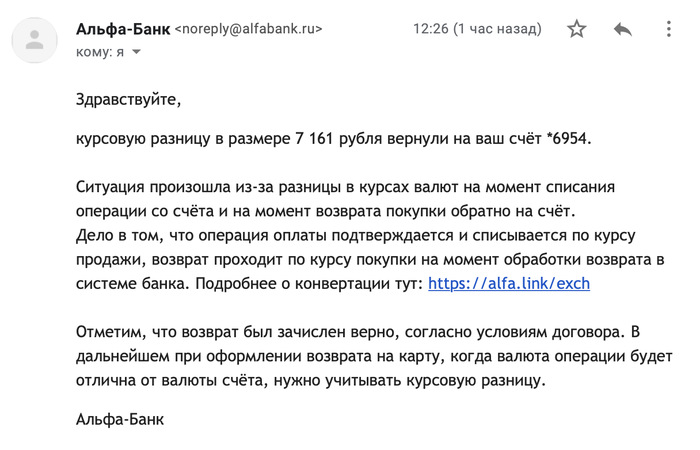

Visa «Альфа-Банк» четырежды списали деньги за отель — из-за разницы в курсах конвертаций вернулось на 7000 рублей меньше

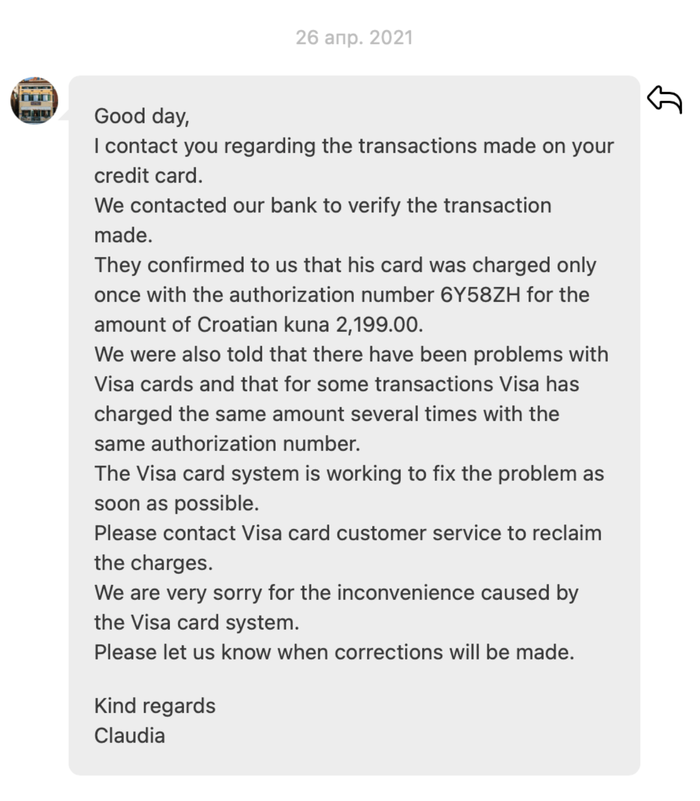

Я забронировал отель в Хорватии через Booking.com и оплатил отель премиальной картой Visa Альфа-Банка с еврового счёта.

Прилетев в Хорватию через 3 дня, и, решив поменять счёт снова на евровый, я обнаружил ещё три таких же списания по 2199 хорвацких кун сконвертировавшиеся в 27 474 ₽ каждое.

Это было неожиданно, учитывая что для защиты от подобных нежелательных списаний, я держу на основном счёте не больше 10 000 ₽. К тому же, если, например, не хватает 500 ₽ на оплату обеда — в списании будет отказано, так как у меня нет овердрафта. Но в этот раз систему ничего не остановило и списания увели мой счёт в минус 70 тысяч рублей.

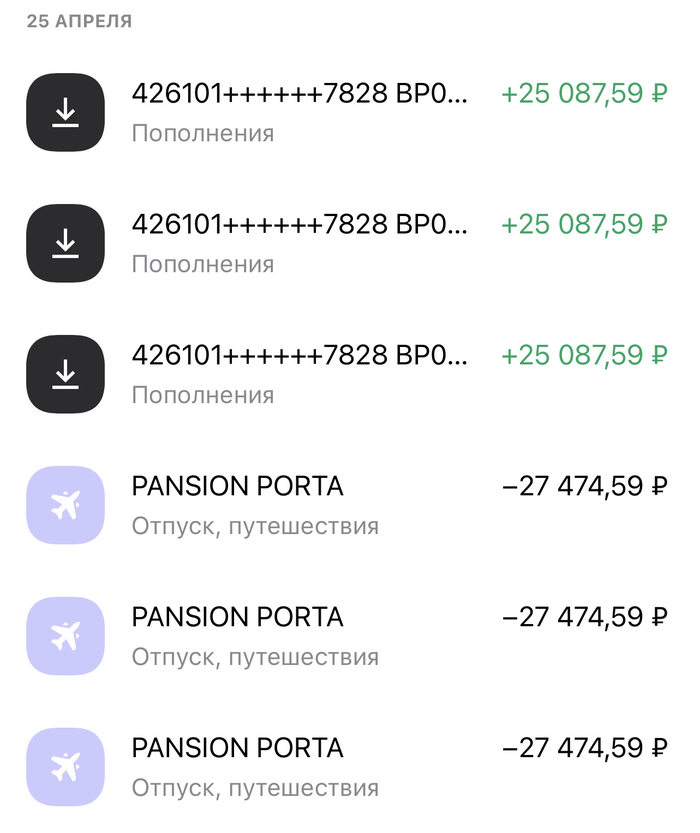

Я написал в банк, в отель и в букинг. В итоге к вечеру деньги вернули, но сделали это не отменами операций, а тремя платежами на те же 2199 HRK. Но из-за разницы в курсах конвертаций на счёт вернулось на 7160 ₽ меньше. Неплохой такой кэшбек 26%. Только в обратную сторону.

Я написал всем участникам операции:

— В отеле сказали, что списали один раз три дня назад и попыток повторных списаний не было. Они связались с их банком, и те им сообщили, что в этот день были ошибочные задвоенные списания по вине платёжной системы, и мне просто нужно обратиться в Visa для отмены этих операций.

— В букинге ушли думать и пока ничего предложить не могут.

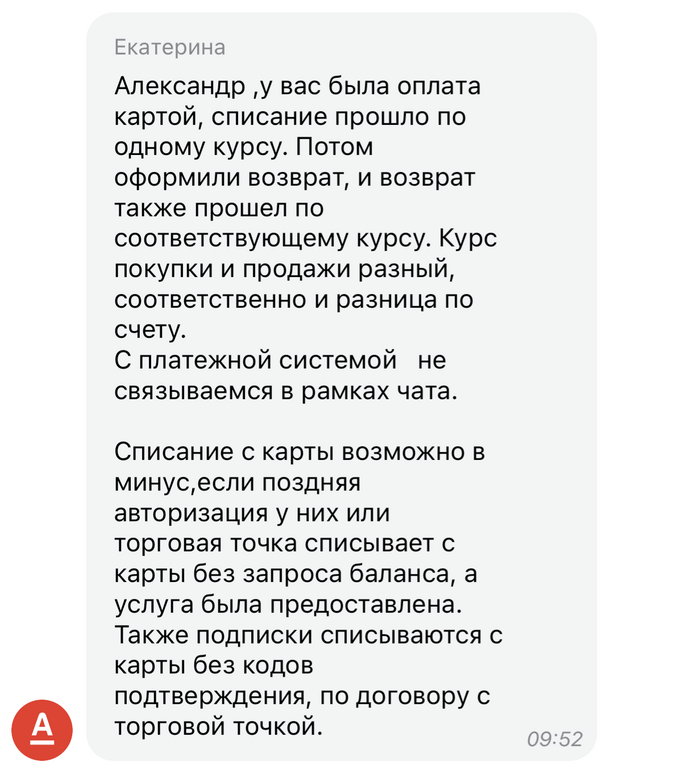

— В Альфа-Банке сказали что списывать в минус нормальная практика — если платежная система подтвердила, то можно. Связываться с Visa они отказываются. Написал им претензию, обещают за 50 дней рассмотреть, быстро.

— С Visa я связаться не могу, по их номеру автоответчик предлагает звонить в банк, а написать им никуда нельзя.

Ситуация остаётся нерешённой. Получается каждый владелец карты Visa от Альфа-Банка может ждать, что в любой момент без его ведома, из-за ошибки системы может затроиться любое списание от отеля, магазина или автосалона Lamborghini и увести его счёт в глубокий минус.

Деньги вернут, но если списание будет не в валюте счёта, произойдут конвертации, разницу в которых придётся оплачивать из своего кармана.

Деньги Альфа-Банк вернул, но на вопросы «почему увели в минус», «как произошло это зачетверение» и «как этого избежать» не ответили.

Пока, судя по комментариям к посту:

— Безакцептное списание в овердрафт возможно по некоторому небольшому списку MCC кодов: в первую очередь, как раз отели и автопрокат. И это касается и Visa и Mastercard.

— Почему зачетверилось? Непонятно, возможно, и правда был сбой в платёжной системе, никто не знает.

— Гипотеза: по-настоящему без-овердрафта могут быть только Prepaid-карты, у которых цифры просто нарисованы — поэтому-то их так решительно отвергают прокатные конторы. Но ими можно, например платить за отели.

Всем спасибо за участие, если появится более точная инфа — обновлю.

Pornhub полностью переходит на оплату в криптовалютах

Период стагнации цен, похоже, подошел к концу, поскольку Pornhub вынужден полностью перейти на криптовалюту для платежей.

Как подтвердил на этой неделе гигант развлечений для взрослых Pornhub, платежные провайдеры Visa и MasterCard больше не обслуживают его платежи, оставляя только криптовалюту для своих примерно 120 миллионов ежедневных посетителей.

Причина, говорят компании, заключается в том, что остаются вопросы по поводу обращения Pornhub с незаконным контентом. Для MasterCard блок является постоянным, в то время как Visa будет продолжать следить за его решением.

В ответ на это Pornhub сообщил Associated Press, что обвинения «безответственны и явно не соответствуют действительности».

«Эта новость потрясает сотни тысяч моделей, которые полагаются на нашу платформу для получения средств к существованию», — говорится в заявлении.

Visa и MasterCard следуют за PayPal, избегая крупнейшего в мире порносайта, который теперь вынужден полагаться исключительно на криптовалютные платежи.

С Pornhub также принимаются биткойны (BTC) и Litecoin (LTC), а также позволяет моделям обналичивать небольшое количество других альткойнов. Тем не менее, платежный шлюз для сотрудников Pornhub уже найден.

Сбербанк в июле запустит услугу снятия наличных в кассе магазина при безналичном расчете

Отмечается, что при безналичной оплате покупки на кассе магазина кассир будет вводить общую сумму с учетом снятия наличности, после чего клиент будет лишь подтверждать операцию ПИН-кодом.

Как сообщалось ранее, международная платежная система Mastercard вместе с российскими банками еще в 2018 году начала тестировать услугу выдачи наличных на кассах магазинов через POS-терминалы. Федеральная антимонопольная служба, к которой компания обратилась за заключением, положительно оценивает возможное влияние технологии на рынок.

Снимать наличные с карты на кассе магазина, аптеки или заправки можно, например, в США. Для этого необходимо сделать покупку на определенную сумму и попросить кешбэк, таким образом, с банковской карты спишется сумма покупки плюс сумма выданных наличных.