Код товара в накладной ТОРГ-12

Где в ТОРГ-12 нужно указывать код товара и что он означает

Код товара — это последовательность цифр и иных символов, позволяющая распознать определенный товар.

На рисунке ниже показано местоположение этого реквизита:

Можно сделать вывод о необязательности указания данного кода в накладной. Но претензии контролирующих органов возможны.

Что скажут налоговики, если код товара отсутствует

У контролеров могут возникнуть претензии — по их мнению, в унифицированном документе не может быть незаполненных строк и граф. Иначе он перестает считаться полноценным первичным документом.

Однако не все компании готовы идти в суд и спорить с контролерами. Чтобы снизить риск возникновения претензий у налоговиков, можно воспользоваться их же разъяснениями. Правда, они не касаются напрямую ТОРГ-12, а связаны с заполнением УПД (универсального передаточного документа). Тем не менее для ТОРГ-12 эти разъяснения тоже подходят, так как УПД объединяет информацию из ТОРГ-12 и счета-фактуры.

Подробнее об УПД вы можете узнать здесь.

Правила заполнения ТОРГ-12 разъяснили эксперты КонсультантПлюс:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Как, по мнению ФНС России, можно заполнить в первичном документе реквизит «Код товара» и как судьи решают этот вопрос, смотрите на схеме:

Налогоплательщик самостоятельно может определить порядок заполнения кода товаров в накладной ТОРГ-12. Учитывая, что большинство компаний и ИП используют автоматизированные учетные бухгалтерские программы, сложностей с кодировкой возникать не должно — в такой программе, при отсутствии специальной товарной кодировки, код товара присваивается автоматически при занесении товара в справочник.

Как должен выглядеть код и откуда его взять

Отсутствие каких-либо нормативных требований в отношении вида кода товара для ТОРГ-12 позволяет сделать вывод о том, что этот реквизит может содержать в своем составе и буквы, и цифры. В его составе могут быть и разделительные знаки (тире, точки и др.) Возьмем для наглядности в качестве кода товара его артикул.

Как может выглядеть код товара (товарный артикул)? Например, так: РА42108, 456rr892.1, 18976-09 и т. д. Всё зависит от принятой поставщиком товара (или его производителем) системы кодировки.

В качестве кода товара для указания в ТОРГ-12 могут также применяться коды из Общероссийского классификатора продукции по видам деятельности ОК 034-2014 (КПЕС 2008), утв. приказом Росстандарта от 31.01.2014 № 14-ст. Например:

Об электронном формате ТОРГ-12 рассказано в этой публикации.

Что делать, если в ТОРГ-12 нашли ошибку? Изучите мнение экспертов КонсультантПлюс, получив пробный бесплатный доступ к системе К+.

Итоги

Заполнять или нет графу с кодом товара в накладной ТОРГ-12, решает самостоятельно каждый налогоплательщик. Пояснения о том, как ее заполнить, в законодательстве отсутствуют. Но оставлять ее незаполненной тоже рискованно — налоговики могут не признать такой документ в качестве первичного учетного документа. Чтобы избежать претензий контролеров можно проставить в ней артикул или иной код, разработанный самим налогоплательщиком.

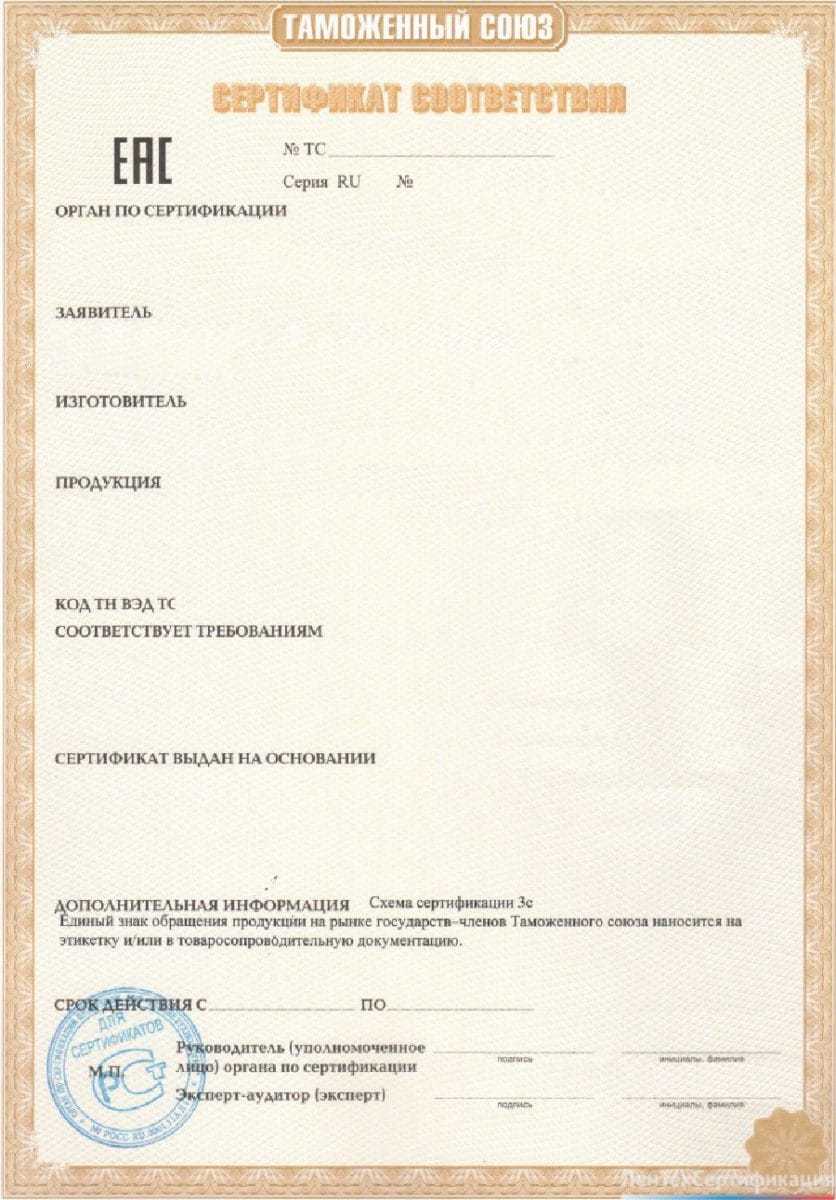

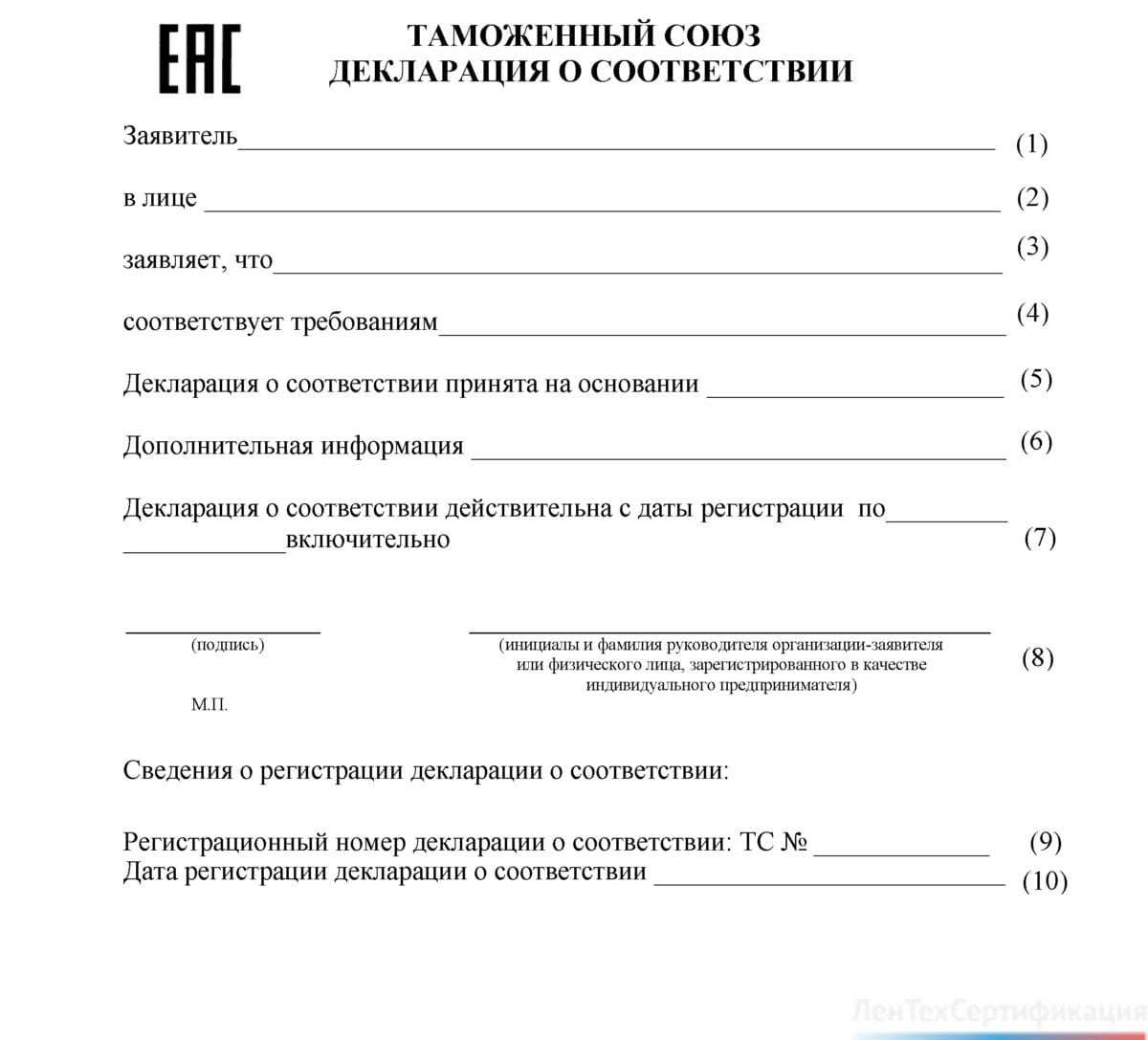

Чем отличается декларация ТР ТС от сертификата ТР ТС?

В чем основные отличия сертификата и декларации? Как происходит проверка продукции в каждом из случаев? Как оформляются эти документы, какую силу они имеют и кто несет ответственность за достоверность информации, указанную в них? Подробно рассказывают эксперты компании “ЛенТехСертификация”.

Внешний вид документов

С точки зрения внешнего вида, разница между сертификатом и декларацией ТР ТС в том, что первый документ оформляется на специальном бланке, имеющем несколько степеней защиты. Декларация ТР ТС, в свою очередь, заполняется на обычном листе формата А4. Существует принятая форма документа, однако, никаких специальных бланков при этом не предусмотрено.

Проверка продукции

При сертификации продукция в обязательном порядке проверяется в соответствующей аккредитованной лаборатории, входящей в Единый реестра органов по сертификации и лабораторий. При декларировании заявитель сам волен выбирать исполнителя и может обратиться в любую компанию, предлагающую подобные услуги.

Оформление: в чем отличия сертификата от декларации соответствия?

Сертификат ТР ТС оформляется на основании протоколов, составленных во время испытаний продукции и занимается оформлением документа орган по сертификации. Декларацию же самостоятельно оформляет заявитель, хотя после этого она все-таки проходит через сертификационный орган для регистрации и внесения в Единый реестр. Чтобы подробнее разобраться во всех особенностях заполнения и оформления документов, рекомендуем заглянуть в соответствующую статью нашего блога.

Ответственность за достоверность информации

При оформлении сертификата ответственность делится между заявителем и органом по сертификации, в то время, как при декларировании вся ответственность за достоверность данных ложится исключительно на плечи заявителя. Что это значит? Что если во время последующих проверок, контрольных закупок и т.п. будет обнаружен факт мошенничества, то отвечать придется только заявителю.

Знак соответствия

Здесь отличия сертификата и декларации ТР ТС только в том, что на сертификате кроме самого знака указывается также номер органа по сертификации.

Юридическая сила документов

Оба документа обладают одинаковой юридической силой и действуют на всей территории Таможенного союза.

Отличие сертификата соответствия от декларации о соответствии: коротко о главном

Чтобы не запутать наших читателей, можно резюмировать следующим:

Приглашаем обращаться за получением документов о соответствии в компанию “ЛенТехСертификация”. Наши эксперты всегда готовы ответить на все возникающие вопросы и подробнее рассказать про интересующие процедуры. Звоните по телефону или заполняйте форму обратной связи — мы сориентируем вас по срокам и оперативно примемся за работу.

Задать вопрос Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Сертификат соответствия и ТОРГ-12

Нужно ли переносить сведения о сертификатах соответствия в форму ТОРГ-12? Ответ на этот вопрос искала Елена Пшеничная, ведущий консультант по вопросам бухгалтерского учета и налогообложения ООО «ИК Ю-Софт».

Рассмотрим конкретную ситуацию: между контрагентами возник спор, организация – перепродавец продовольственных товаров (орехи, сухофрукты, специи, пряности), на все реализуемые оптом товары у нее имеются сертификаты соответствия, копии которых компания прилагает к товаросопроводительным документам, направленным в адрес покупателя. Однако, деловой партнер требует, чтобы в бумагах, а именно в накладной ТОРГ-12, поставщик по каждому виду товара указывал полную информацию об имеющемся сертификате. При этом, он ссылается на пункт 12 Правил продажи отдельных видов товаров (утв. постановлением Правительства РФ от 19.01.1998 г. № 55). Правомерны ли требования покупателя?

Переносить или нет

Согласно пункту 12 Правил продажи отдельных видов товаров продавец обязан по требованию потребителя ознакомить его с сопроводительной документацией на товар, содержащей по каждому наименованию сведения об обязательном подтверждении соответствия согласно законодательству РФ о техническом регулировании (сертификат соответствия, его номер, срок действия, орган, его выдавший, или сведения о декларации о соответствии, в том числе ее регистрационный номер, срок действия, наименование принявшего лица, и орган, ее зарегистрировавший). Эти данные должны быть заверены подписью и печатью поставщика или продавца с указанием его адреса и телефона.

При этом пункт 12 Правил в приведенной редакции действует с 18 октября 2012 года. До этого времени продавец должен был иметь либо оригинал сертификата (декларации о соответствии), либо копию, заверенную нотариусом или органом по сертификации товаров.

Проблема заключается в том, что ни один нормативно-правовой акт не содержит определения товарно-сопроводительных документов.

На практике, к ним относят бумаги, содержащие информацию, необходимую для идентификации продукции: ее количество, качество, порядок расчетов. Такие документы подразделяются в зависимости от вида идентификации товара. Расскажу о них подробнее.

Документы, содержащие информацию о количественных характеристиках продукции, о ее месса, длине, объеме и т. п., а также сведения, идентифицирующие товар: накладные, упаковочные листы, спецификации, акты об установленном расхождении в количестве товаров и т. д.

Следующий вид бумаг содержит информацию о качестве товаров. В эти документы включают не только сведения о характеристиках продукции и их значениях, градациях качества (стандартная, нестандартная, брак, отход), но и об их наименованиях, изготовителях, датах выработки или отгрузки, а также другие данные, необходимые для оценки качества. К ним относятся обязательные и необязательные сертификаты (гигиенический, ветеринарный и т.д.).

Третий вид документов предназначен для оформления соглашения о ценах, оплате транспортных расходов, совместном (или одностороннем) покрытии затрат, в том числе транспортных, других издержек, если в составленном договоре купли-продажи (или поставки) эти сведения не были предусмотрены. Сюда также относят протокол согласования стоимости, счет, иные документы о ценах.

Учитывая вышесказанное, понятие товарно-сопроводительной документации не ограничивается только одной накладной по форме ТОРГ-12. По моему мнению, нельзя утверждать, что пункт 12 Постановления № 55 устанавливает требование о наличии именно в товарной накладной информации о сертификате. В указанной норме речь идет о том, что такие сведения должна содержать товарно-сопроводительная документация в целом.

Следует обратить внимание на то, что приведенная редакция пункта 12 Постановления № 55 в действующей редакции отличается от старой незначительно. Ранее эта норма также предполагала указание информации о сертификате в товарно-сопроводительном пакете бумаг. Однако на практике никто не делал вывод о том, что такие данные должны указываться непосредственно в накладных.

Необязательная форма

Порядок оформления продукции закреплен в Методических рекомендациях по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных Письмом Комитета РФ по торговле от 10 июля 1996 года № 1-794/32-5. Согласно документу, движение продукции от поставщика к потребителю оформляется товаросопроводительными документами, предусмотренными условиями поставки и правилами перевозки грузов (накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-фактурой). Накладная в торговой организации может выступать как приходным, так и расходным товарным документом. Ее выписывает и подписывает материально ответственное лицо при оформлении отпуска со склада, при принятии продукции в торговой организации. В накладной указывается номер и дата ее выписки; наименование поставщика и покупателя; название и краткое описание товара, его количество (в единицах), цена и общая сумма (с учетом налога на добавленную стоимость). Заверять документ нужно круглыми печатями поставщика и получателя.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм, применять необязательно.

В соответствии с пунктом 4 статьи 9 Закона № 402-ФЗ, формы таких бумаг определяет руководитель экономического субъекта самостоятельно или же он согласовывает их с контрагентом в рамках заключенного договора.

При этом запрета на использование унифицированных форм в Законе № 402-ФЗ не содержится, поэтому их по-прежнему можно применять, утвердив такое решение в учетной политике или в отдельном приказе руководителя.

В рассматриваемой ситуации контрагенты используют унифицированную форму ТОРГ-12, которая содержит раздел о количестве приложений (паспорта, сертификаты и пр.), другие разделы, в которых предусмотрено отражение по каждому наименованию товара сведений о наличии сертификата соответствия, его номер, срок его действия, орган, выдавший бумагу, или сведения о декларации соответствия, в том числе ее регистрационный номер, срок действия, наименование лица, принявшего декларацию, и орган, ее зарегистрировавший.

Неотъемлемая часть

В соответствии с пунктом 68 раздела 3.2 «ГОСТ Р 7.0.8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. Приказом Росстандарта от 17.10.2013 г. № 1185-ст) отметка о наличии приложения является реквизитом, содержащим сведения о дополнительно прилагаемом документе. Следовательно, приложения к форме ТОРГ-12 (в виде копий сертификатов), являются ее неотъемлемой частью.

При этом пункты 1 и 2 статьи 9 Закона № 402-ФЗ, в свою очередь, указывают на то, какие реквизиты у первичного учетного документа должны быть обязательно. Это: название бумаги; дата ее составления; наименование фирмы; содержание факта хозяйственной жизни; величина его натурального и (или) денежного измерения с указанием единиц измерения; должности лиц, совершивших сделку и тех, кто ответственен за ее оформление, либо должности сотрудников, отвечающих за оформление свершившегося события; подписи лиц, предусмотренных пунктом 6 статьи 9 Закона № 402-ФЗ с указанием их фамилий и инициалов либо иных реквизитов, необходимых для их идентификации. Судя по условию рассматриваемой ситуации все обязательные реквизиты накладной организация заполнила. Принимая во внимание вышесказанное, и учитывая нормы законодательства, по моему мнению, не требуется указывать в товарных накладных информацию о сертификате, кроме той, которая предусмотрена в самой формой ТОРГ-12: о количестве приложений, поскольку они являются неотъемлемой частью товарной накладной.

Добавлю также, что владелец сертификата соответствия, согласно пункту 2 статьи 28 Федерального закона от 27 декабря 2002 года № 184-ФЗ «О техническом регулировании», обязан указывать в сопроводительной документации сведения о сертификате или декларации о соответствии. При этом покупателю необходимо следить за наличием разрешительных бумаг на закупаемый товар (п. 2.1.8 Методических рекомендаций).

Можно предположить, что копии таких документов розничный продавец от организации-поставщика будет продолжать требовать, хотя если читать нормы пункта 12 Правил продажи отдельных видов товаров буквально, то «заменителем» сертификата может выступать обыкновенная накладная, но содержащая по каждому наименованию товара сведения о наличии сертификата соответствия.

В конце долгих рассуждений подведу итог. Предоставляя копии сертификатов в качестве приложения к накладной, которые являются ее неотъемлемой частью, организация-поставщик выполняет требование пункта 12 Правил продажи отдельных видов товаров о наличии в товарно-сопроводительной документации по каждому наименованию сведений об обязательном подтверждении соответствия согласно законодательству РФ о техническом регулировании. Можно констатировать, что рассматриваемые требования оптового покупателя не обоснованы.

Елена Пшеничная, для журнала «Расчет»

Неудобно читать с монитора?

Неудобно читать с монитора?

Обо всем полезном для работы бухгалтера читайте в профессиональной бухгалтерской прессе! Выбрать журнал >>

Номер таможенной декларации в счете-фактуре

В данной статье будут рассмотрены особенности заполнения номера таможенной декларации в 1С.

Разберемся на примере:

Номер таможенной декларации в счете-фактуре

В графе 11 счета-фактуры (СФ) указывается регистрационный номер таможенной декларации (ТД) (пп. л п. 2 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

При этом Минфин пояснил, что указание в этой графе полного номера таможенной декларации (4 блока), а не регистрационного номера (3 блока), не лишает налогоплательщика права на вычет НДС (Письмо Минфина РФ от 18.01.2018 N 03-07-09/2213).

В чем разница между полным и регистрационным номером ТД?

Регистрационный номер ТД присваивается российской таможней и должен содержать 23 символа, а также состоять из трех частей (пп. 1 п. 43 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257):

Получите понятные самоучители 2021 по 1С бесплатно:

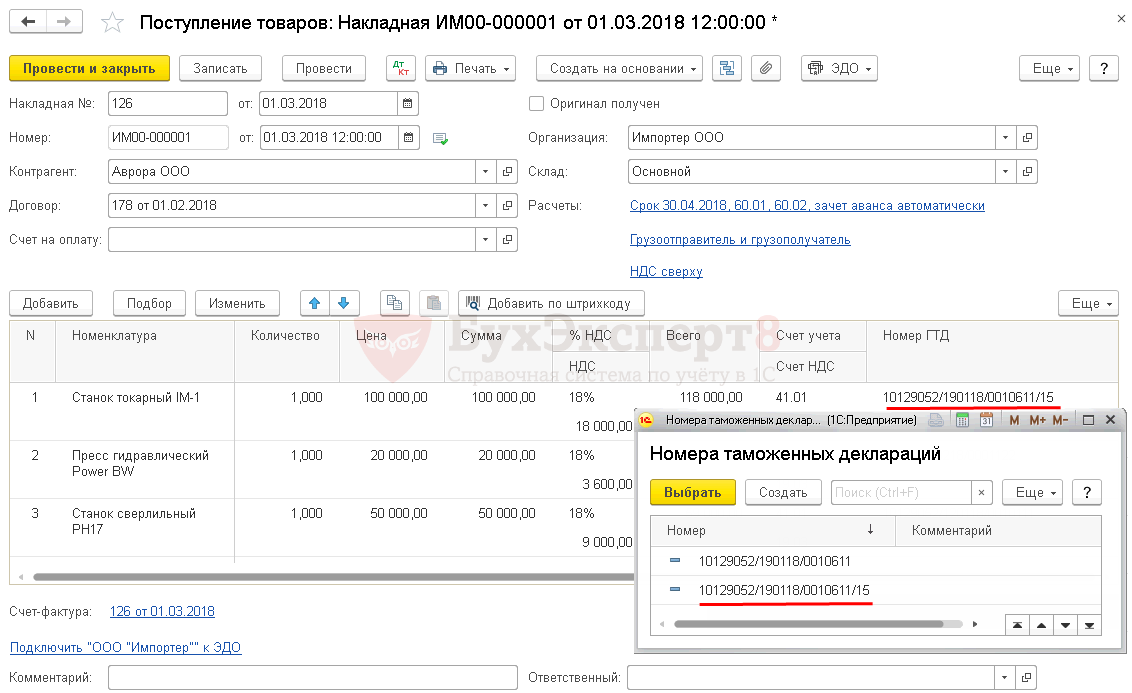

Полный номер ТД состоит из 4-х блоков. Например, номер ТД 10129052/140520/0010690/14.

Первые три блока — как в Регистрационном номере ТД, а 4-й блок – это информация о номере товарной позиции на основном или дополнительном листе ТД из графы 32 (п. 30 Инструкции о порядке заполнения декларации на товары, утв. Решением комиссии таможенного союза от 20.05.2010 N 257).

Откуда берутся «неформатные» номера ТД?

«Неформатный» номер – это регистрационный номер ТД, присвоенный не российским таможенным органом. Он состоит из меньшего количества символов — 17 или 20 в отличии от российского регистрационного номера ТД из 23 знаков.

Порядок заполнения информации о номере ТД в 1С

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

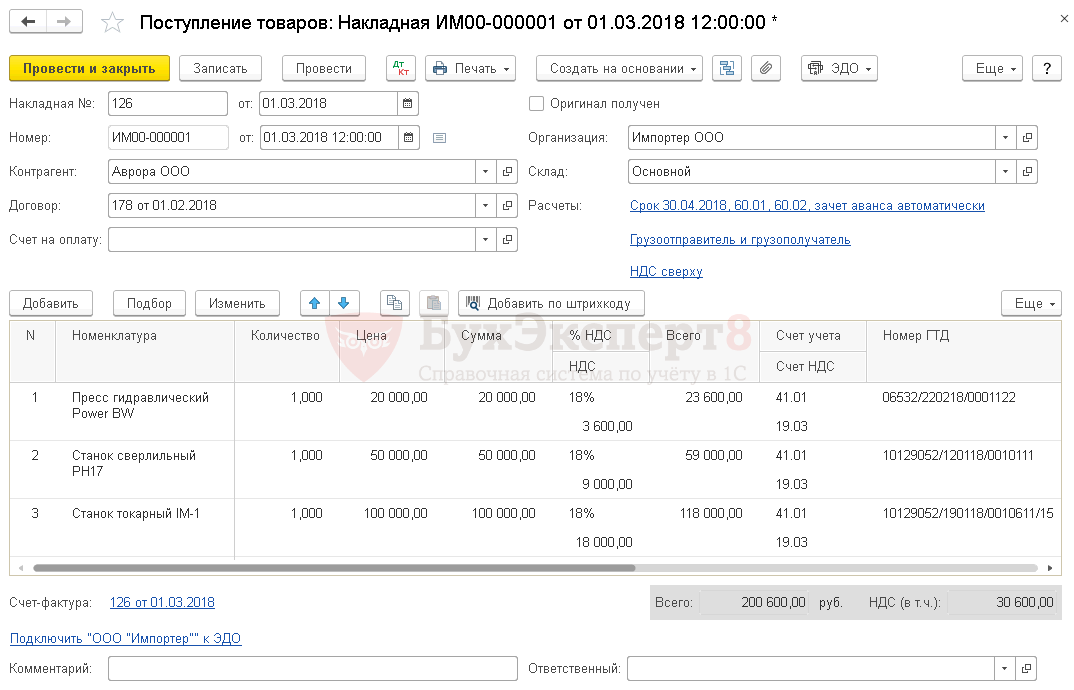

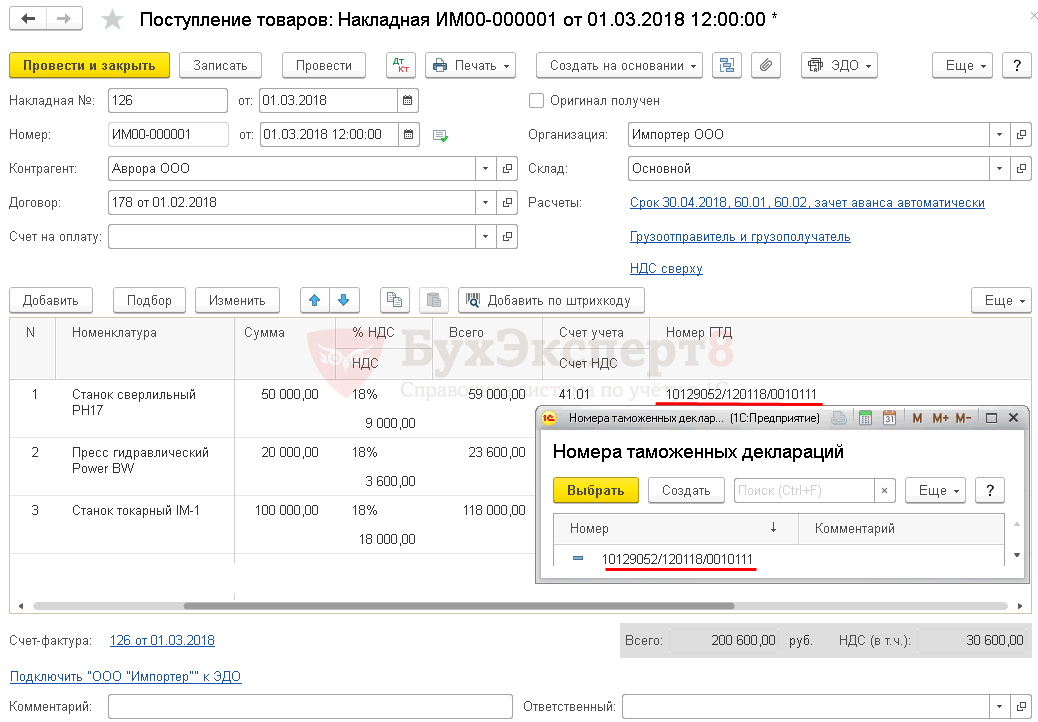

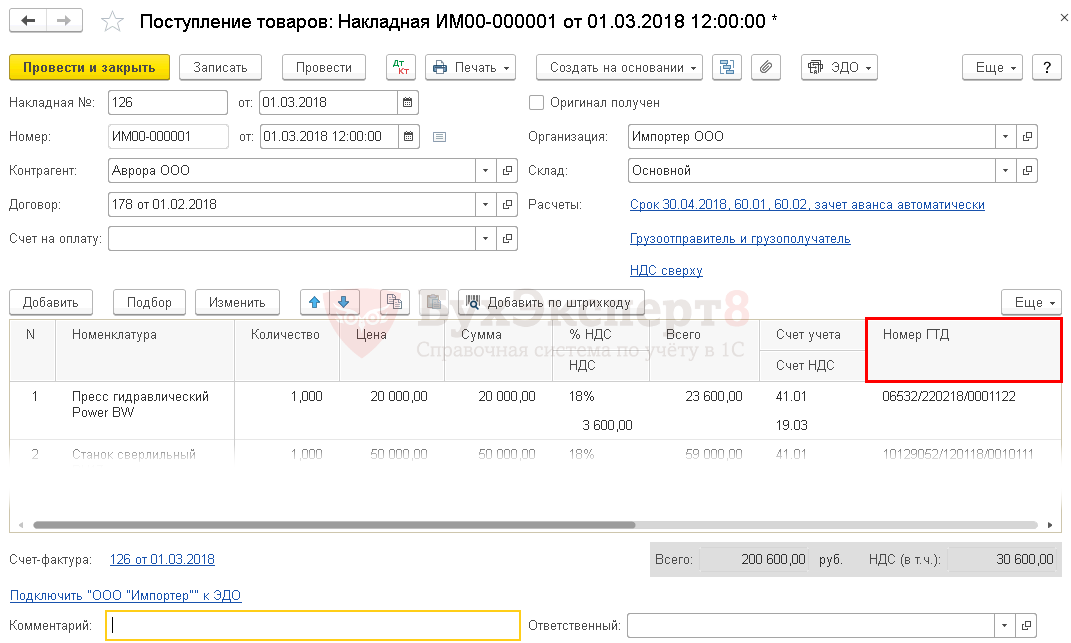

Организация заключила контракт с поставщиком ООО «Аврора» на поставку товаров на сумму 200 600 руб. (в т.ч НДС 18%).

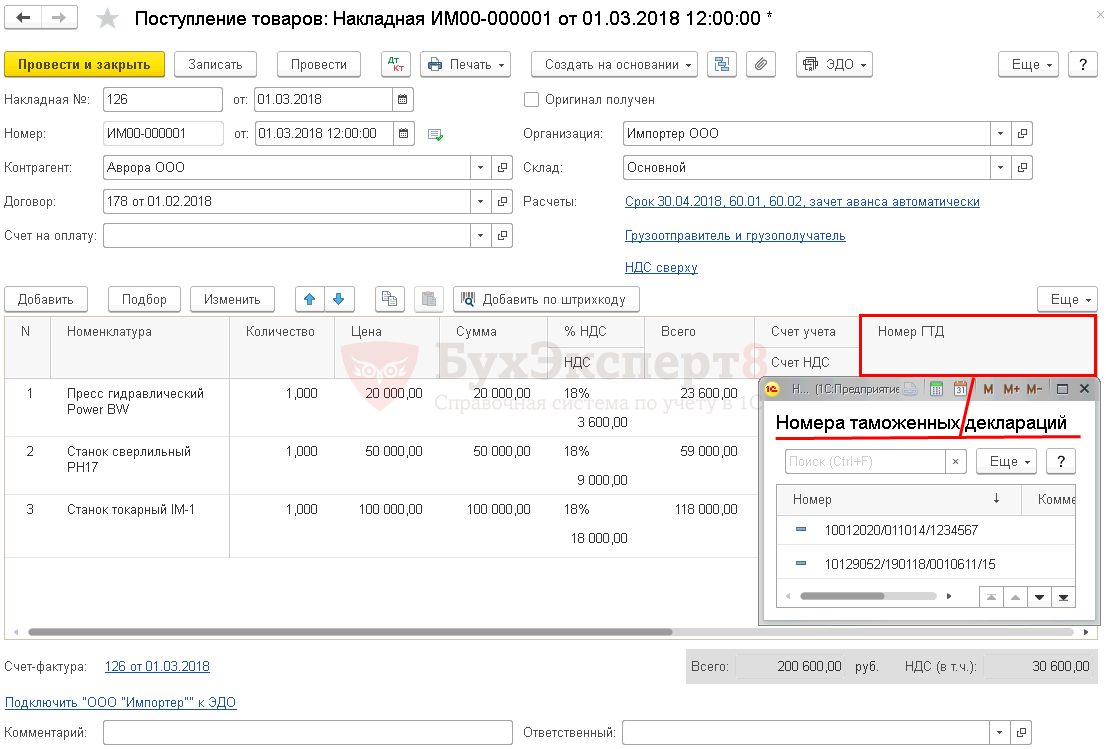

01 марта товары отгружены и доставлены на склад Организации:

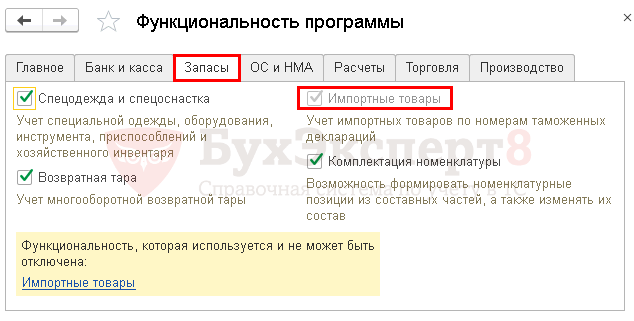

Настройки для учета импортных товаров

Особенности указания номера ТД при приобретении товаров

Прямому импортеру найти регистрационный номер ТД можно в графе А таможенной декларации (справа вверху). PDF

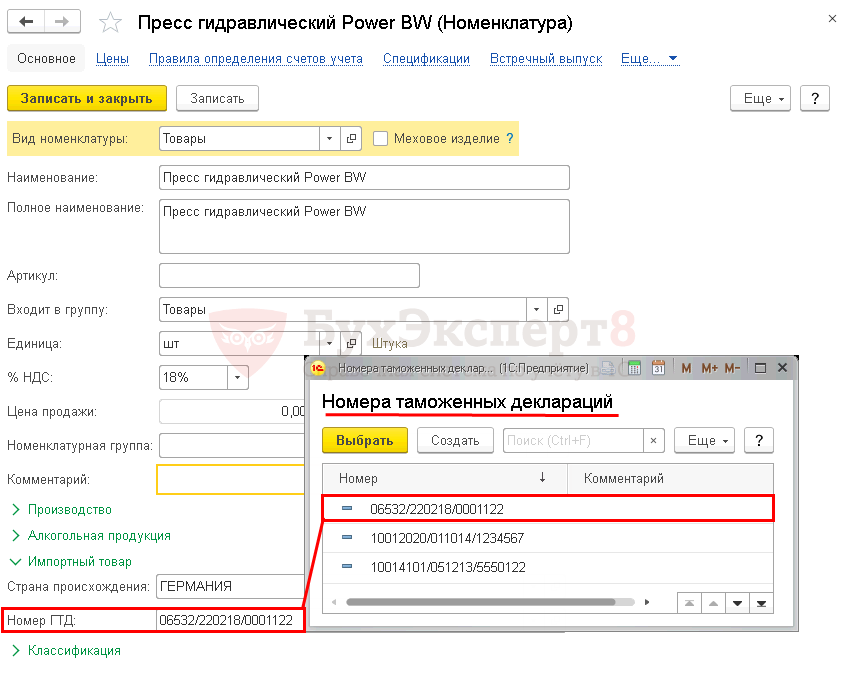

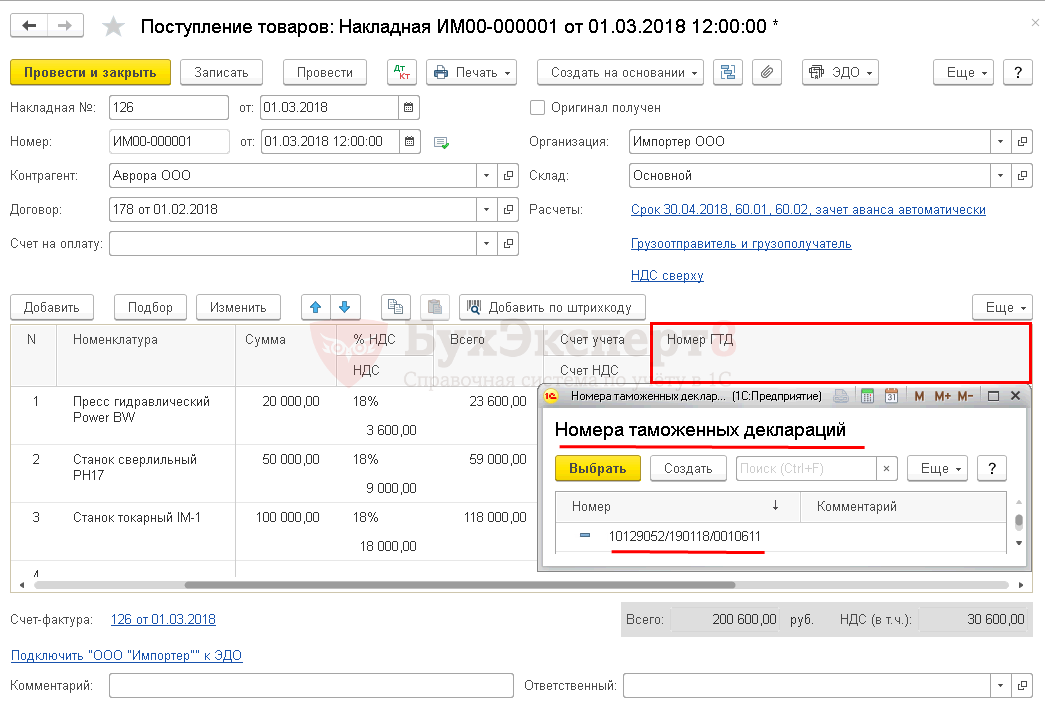

При приобретении импортных товаров на внутреннем рынке в графе Номер ГТД вводится номер таможенной декларации, указанный в счете-фактуре поставщика в графе 11 «Регистрационный номер таможенной декларации» (Письмо Минфина РФ от 16.08.2017 N 03-07-09/52531). PDF

Если графа 11 в СФ поставщика:

Подробнее о заполнении графы Номер ГТД

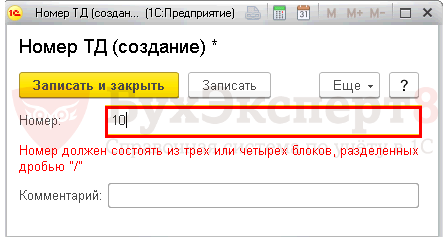

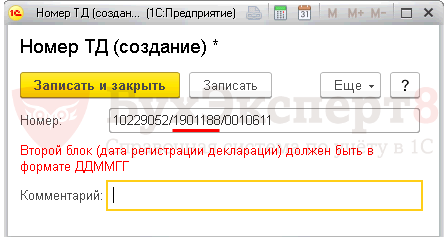

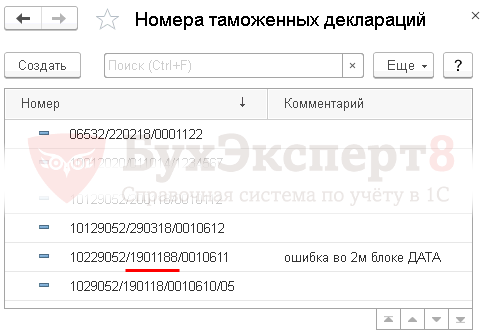

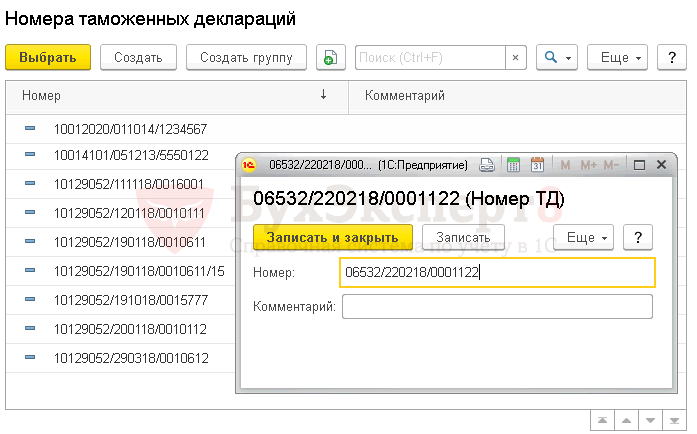

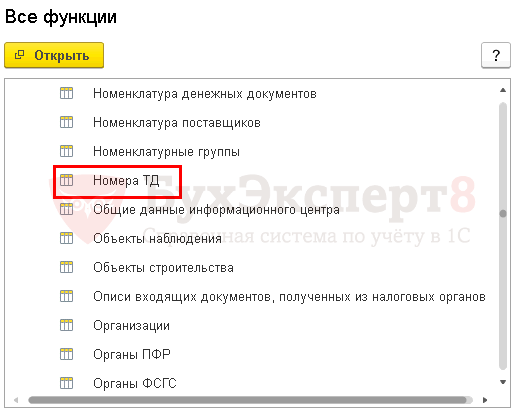

Номер таможенной декларации можно ввести в справочник Номера таможенных деклараций двумя способами:

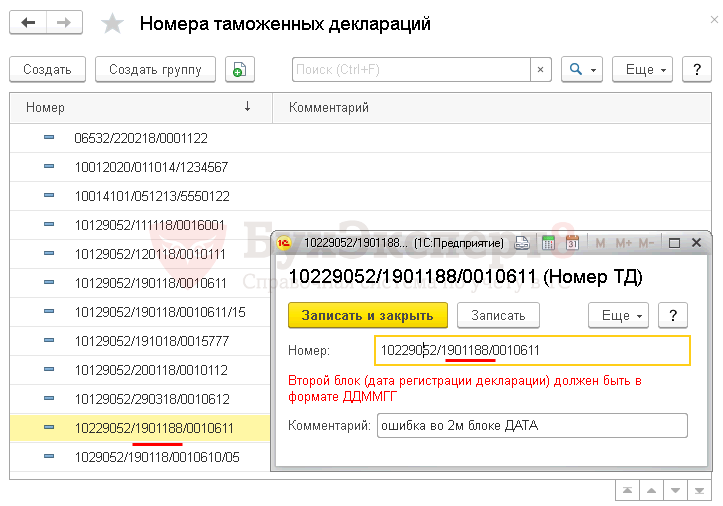

По мере внесения номера ТД в справочник Номера таможенных деклараций в карточке Номер ТД появляются подсказки-предупреждения о том, что:

При этом в книге покупок и в декларации по НДС регистрационный номер таможенной декларации, например, из 20 знаков, отображаться не будет, т.к. электронный формат декларации ограничивает количество символов в номере ТД – не короче 23 символов и не длиннее 27 (Приложение 4, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

Регистрационный номер из 20 символов, присвоен таможенным органом Беларуси. Страна происхождения товаров Германия, но ввоз в РФ был из ЕАЭС, на территории которого товары ранее были выпущены в обращение для внутреннего потребления.

При этом нигде фиксироваться и выводиться такой «особенный» регистрационный номер ТД не будет.

Указывать в графе 11 счета-фактуры номер таможенной декларации, присвоенной таможенным органом из стран ЕАЭС, не требуется (Письмо Минфина РФ от 15.09.2016 N 03-07-13/1/53940).

При этом указание «неформатного» номера ТД не делает СФ дефектным и не приводит к отказу в вычете НДС у покупателя (абз. 2 п. 2 ст. 169 НК РФ, Письмо ФНС РФ от 30.08.2013 N АС-4-3/15798).

Исправление ошибок в номере ТД

Необходимо открыть справочник и исправить номер ТД.

В табличной части документа Поступление (акт, накладная) из справочника Номера таможенных деклараций можно выбрать полный номер ТД т.к. он соответствует формату 23-27 знаков, при условии, что все блоки введены корректно по количеству знаков в первых трех блоках – ХХХХХХХХ/ХХХХХХ/ХХХХХХХ (8 знаков / 6 знаков / 7 знаков).

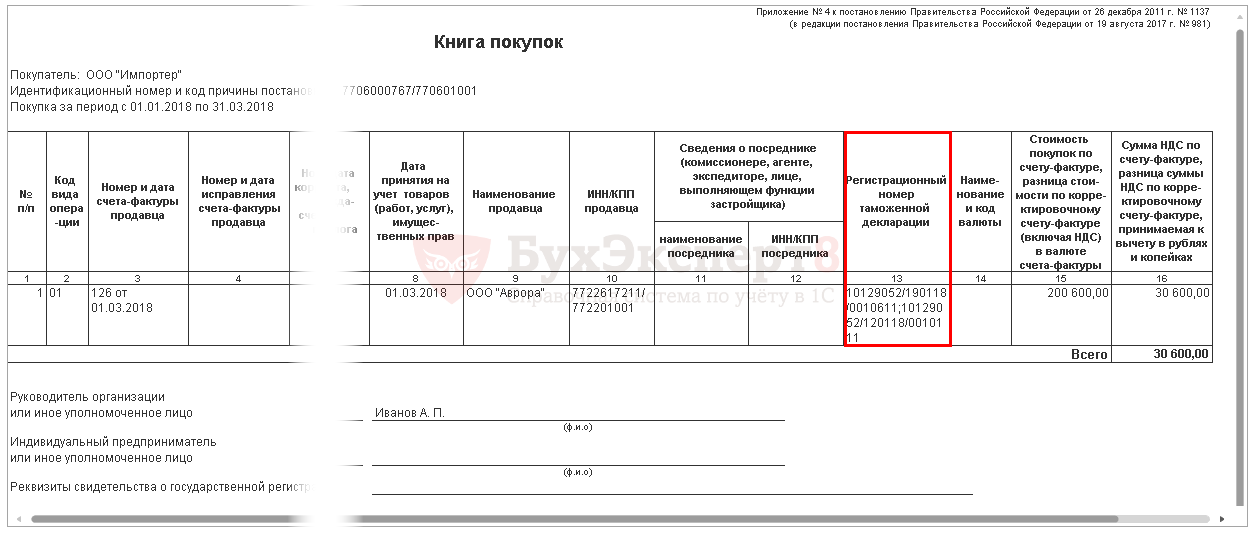

Отражение номера ТД в книге покупок

В графе 13 «Регистрационный номер таможенной декларации» книги покупок отражаются регистрационные номера ТД РФ. Четвертый блок в номере таможенной декларации отсекается автоматически и не выводится в книгу покупок, также не заполняется регистрационный номер таможенной декларации республики Беларусь («неформатный» номер).

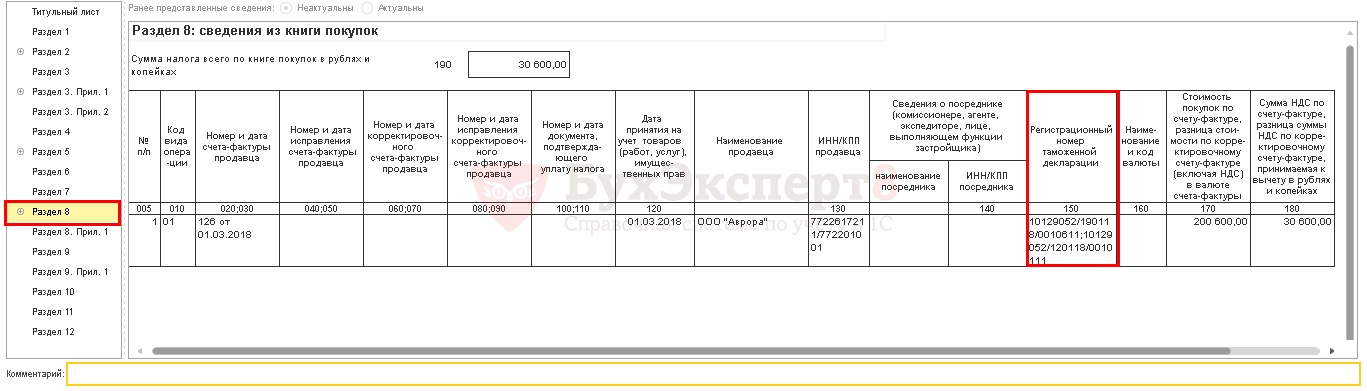

Декларация по НДС Раздел 8 строка 150 «Регистрационный номер таможенной декларации» заполняется аналогично – выводится только регистрационный номер ТД РФ из 23 символов.

Регистрационные номера таможенных деклараций согласно электронному формату декларации по НДС должны быть не короче 23 символов и не длиннее 27 (Приложение 4, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

По этой причине не выгружается в декларацию по НДС короткий номер из 20 символов.

Четвертый блок ТД не выгружается, потому что с 01.10.2017 г.в СФ указывается регистрационный номер ТД (3 блока, 23 знака), а не полный номер ТД (4 блока, до 27 знаков) (пп. т п. 6 Правил заполнения счета-фактуры утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Графы книги покупок и декларации по НДС называются соответствующим образом «Регистрационный номер таможенной декларации…».

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(15 оценок, среднее: 4,93 из 5)

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Семинар очень нужный. Все очень подробно разложено по полочкам. Буду работать по этим вопросам