Облагаются ли подарки НДФЛ и другими налогами

Подарки сотрудникам – это составляющая корпоративной культуры. Презент может быть представлен в денежной и натуральной форме. В любом случае на сопутствующие затраты начисляется налог. Вручение подарка – это хозяйственная операция со всеми вытекающими последствиями.

Что представляет собой культура

Правильное оформление презента зависит от того, к какому виду он относится:

Последняя форма подарка может считаться производственной премией. Оформляется такой презент в особом порядке.

НДФЛ с презентов работникам

Вне зависимости от формы подарка (натуральная, денежная), он будет считаться доходом работника. Следовательно, он облагается НДФЛ. Рассчитывать налоги обязан работодатель. Налог начисляется не на весь подарок, а только на сумму свыше 4 000 рублей. Данное правило указано в пункте 28 статьи 217 НК РФ. К примеру, сотруднику подарена путевка в санаторий стоимостью 6 000 рублей. Налог будет начисляться только на сумму 2 000 рублей.

Рассмотрим другой пример. В течение 2016 года работница получила 2 презента. Стоимость первого составила 2 000 рублей, второго – 3 000 рублей. Сумма налогов в данном случае составит 1 000 рублей (2 тысяч + 3 тысяч – 4 тысяч). Все последующие затраты на презенты будут облагаться НДФЛ в полном объеме. То есть сумма затрат подсчитывается на основании трат на протяжении всего года.

Налоговая ставка

Рассмотрим ставку на налоги:

То есть ставка является стандартной. Такая же начисляется и на зарплату.

Пример расчетов

Сотрудник получил от работодателя подарок стоимостью 20 000 рублей. Компания, в которой работает специалист, является резидентом РФ, то есть ставка для нее составит 13%. Проводятся следующие расчеты:

В данном случае работодателю придется выплатить налог в размере 2080 рублей.

Когда нужно сделать выплату

Сроки удержания налогов определяются тем, в какой форме передан презент (на основании письма ФНС от 22 августа 2014 года):

Это единственное отличие налогообложения натурального презента от налогообложения в форме денег.

Особенности заполнения 2-НДФЛ

Рассмотрим особенности заполнения:

Справка 2-НДФЛ заполняется, как упоминалось ранее, только при передаче натуральных презентов.

Особенности взыскания страховых взносов с затрат на подарки

Взносы начисляются на выплаты в рамках трудовых заслуг. Они не будут начисляться на выплаты по гражданско-правовым соглашениям в том случае, если осуществляется переход права собственности (это в том числе процедура дарения). Рассмотрим подробнее обложение трат страховыми взносами:

Данный порядок начисления страховых взносов оговорен в письме Минздравсоцразвития от 27 февраля 2010 года.

ВНИМАНИЕ! Если перед работодателем стоит задача избежать начисления взносов, в договоре дарения не нужно давать ссылки на трудовые соглашения, различные внутренние акты предприятия. В договоре также не нужно проводить расчет затрат в зависимости от трудовых характеристик. В обратном случае презенты будут признаны поощрением за работу. В данном случае будут начислены страховые взносы.

Особенности учета презентов при определении налога на прибыль

Учет презентов зависит от того, для каких целей они передаются сотрудникам:

ВАЖНО! Передача презентов на безвозмездной основе признается реализацией, а потому облагается НДС. НДС не начисляется на подарки в денежной форме. Он будет начисляться в том случае, если компания использует общую систему налогообложения или ЕНВД. НДС не облагаются презенты в случае, если организация использует УСН.

ВНИМАНИЕ! Если презент передается в натуральной форме, базой считается стоимость подарка. НДС удерживается по ставке 18%.

Бухучет презентов

Рассмотрим проводки, используемые при дарении презентов сотрудникам:

К каждой проводке нужно указывать сумму операции. Кроме того, каждая проводка подтверждается соответствующим документом.

ВАЖНО! Если презент не связан с трудовыми заслугами, при расчетах будет задействован счет 73 «Расчеты по прочим операциям». В примере, приведенном выше, рассмотрен именно этот вариант. Если же презент связан с трудовой деятельностью, нужно использовать счет 70 «Расчеты по оплате труда».

Коды доходов в справке 2‑НДФЛ

Каждому виду дохода присваивается свой код. Их перечень утвержден в Приказе ФНС №ММВ-7-11/387@ от 10.09.2015 г. Последний раз справочник номеров был обновлен Приказом ФНС №ММВ-7-11/633@ от 22.11.2016 г. Далее расскажем, какие коды указываются в 2-НДФЛ.

Доходы, облагаемые НДФЛ в полном размере

Самый популярный код — 2000. Это зарплата сотрудника. Сюда также включают надбавки за вредные условия и работу в ночь.

В специальный код выделено вознаграждение членов Совета директоров. Роль совета может выполнять другой управленческий орган. Вознаграждение его участников укажите по коду 2001 в справке 2-НДФЛ.

Отдельный код выделили для премий за достигнутые в работе результаты. Обозначается он номером 2002.

Работники могут получать деньги из чистой прибыли компании. Обычно это собственники и топ-менеджеры. Такие доходы помечаются кодом 2003. Сюда же включаются целевые поступления и средства спецназначения.

В компании могут работать лица, привлеченные по договору ГПХ. Их доход сопровождается кодом 2010. К данной категории не относятся авторские договоры.

Доход в виде отпускных указывайте с кодом 2012. А вот компенсации за неотгуленный отпуск проходят по коду 2013. Выходное пособие — 2014.

Больничные также облагаются подоходным налогом. Поэтому в справке для них есть код 2300. А вот декретные и детские пособия НДФЛ не облагаются, и значит в справку их не вписывают.

Сотрудник может дать процентный займ. Сумма заработка от получения процента — это его доход. Сопровождается номером 2610 в 2-НДФЛ.

Физлицо, распологающее имуществом, может сдавать его в аренду. Например, сдавать гараж или квартиру. Для таких доходов код 1400. Сюда не попадает выручка от сдачи в аренду транспорта, средств связи и компьютерных сетей. Для них выделен отдельный код 2400 в 2-НДФЛ.

Сотруднику можно простить долг. Тогда с него удерживают НДФЛ, так как по сути это уже его доход. Код в справке — 2611.

Для доходов по процентам с облигаций отечественных фирм есть код 3021.

Дивидендные доходы указывайте с номером 1010.

Редко, но бывают ситуации, когда у дохода нет установленного номера. Это начисленные доплаты сверх облагаемых налогом суточных или доплаты к больничным. Эти доходы облагаются НДФЛ, а в справке есть универсальный код — 4800.

Есть и другие коды, но встречаются они реже. Например, призы в денежной форме — номер 2750. При наличии заработка с операций с инвалютой, указывайте его совместно с кодом 2900. Код дохода есть даже для выигрышей в тотализаторе — 3010. Ознакомьтесь с полным перечнем доходов и вычетов по справке 2-НДФЛ.

Доходы, подпадающие под подоходный налог частично

Зарплата и полученные дивиденды полностью облагаются НДФЛ. Но есть доходы, на которые установлены лимиты. И под налог попадают только суммы, превышающие базу.

Например, подарки до 4000 рублей не облагаются налогом. Но если стоимость подарка равна 5000, то удержите НДФЛ с 1000 рублей. Для подарков код 2720 и одновременно с ним идет код вычета 503.

Второй пример — материальная помощь работнику, вышедшему на пенсию. Лимит также как и у подарков — 4000 рублей. Код помощи — 2760, код вычета аналогичен подаркам — 503.

Работодатель может дать выплату при рождении ребенка. Лимит значительно больше — 50 000 рублей на двух родителей. Подоходный налог взимается только с превышения. Код дохода 2762 в 2-НДФЛ, а вычета — 504.

Доходы, не облагаемые налогом

Далеко не все доходы облагаются налогом. К таким относятся:

Полный перечень смотрите в статье 217 НК РФ.

Зачем вы врете про НДФЛ с денежных подарков? Они же облагаются налогом

При этом в указанном пункте НК РФ есть второй абзац, который говорит о том, что «доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)».

Таким образом, по моему мнению, вовсе не все подарки освобождаются от налогообложения, а только подарки между близкими родственниками, которые признаются таковыми согласно семейному кодексу.

Наталья, вы задали очень интересный вопрос. Вот как обстоит дело с подарками и родственными отношениями.

С подарков деньгами НДФЛ не платят — никогда

Если понимать этот абзац буквально, кажется, что это относится и к денежным подаркам. Но ФНС еще шесть лет назад разъяснила, как нужно понимать этот абзац и что он значит на самом деле. Вот цитата из этого письма:

Подарок деньгами можно сделать по письменному или по устному договору. Перевод с назначением платежа, из которого понятно, что это подарок или безвозмездная помощь, — это фактически заключенный и исполненный договор. Но на крупную сумму лучше составить его письменно, чтобы подстраховаться.

О таких подарках не нужно никуда сообщать, их не нужно указывать в декларации. Вообще ничего не нужно делать. Получили и потратили. Если, конечно, вы не должностное лицо на госслужбе.

Что с подарками от родственников?

Родственные отношения важны, когда дарят квартиру, машину или ценные бумаги. Тогда и только тогда при получении подарка может появиться налоговая база.

Члены семьи — это супруги, родители и дети. Близкие родственники — дедушки, бабушки, внуки, братья и сестры хотя бы по одному родителю.

Если подарок в виде квартиры или машины между ними, налога однозначно нет. Но если квартиру подарила тетя, теща или двоюродная бабушка, придется заплатить 13% в бюджет.

Как не платить НДФЛ с подарков не от родственников

Перечень членов семьи и родственников хоть и есть в налоговом и семейном кодексах, но он незакрытый. И это тоже не наша трактовка, а официальное мнение Минфина.

В некоторых случаях членом семьи могут признать даже дальнего родственника. Например, мачеху или прабабушку. Формально в налоговом кодексе они не указаны, но на этот случай тоже есть разъяснения, и можно сделать так, что налога не будет. Но придется обратиться в суд и решать вопрос в порядке особого производства. Когда речь идет о квартире или машине, это может быть вполне оправданным.

Кого и как можно признать членом семьи независимо от кровного родства, объяснял Верховный суд (п. 25).

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Учет подарков работникам в натуральной форме

Расскажем, как отразить подарки работникам компании в натуральной форме в программе «1С:Бухгалтерия 8».

По закону о главном

Мотивация персонала является одним из способов улучшения производительности труда. Одним из видов мотивации сотрудников является материальное поощрение.

ТК РФ не раскрывает значение понятия «подарок», что означает, что под презентом понимается как подарок в неденежной форме, так и в материальной.

При выдаче подарка организации нужно издать приказ о поощрении по форме № Т-11. Если цена подарка выше 3000 руб., то также нужно подписать договор дарения в бумажном виде. Также при подписании договора дарения с работником, компания освобождается от обязанности исчислить страховые взносы от цены подарка.

В п. 1 ст. 210 НК РФ указано, что подарок, подаренный работнику, является его прибылью. Цена презентов, полученных физическими лицами (в частности, сотрудниками от начальника), освобождается от обложения налогом на доходы физических лиц в размере, не превышающем 4000 руб. за налоговый период. Если на протяжении календарного года цена подарков составляла 4000 руб. и выше, то с превышения нужно исчислить НДФЛ физлицу, которое является:

Датой получения считается день передачи доходов в натуральной форме. Удержанный налог нужно перевести не позднее дня, следующего за днем выплаты сотруднику дохода, с которого можно удержать НДФЛ. Если подарены финансовые средства, то необходимо удержать НДФЛ при выплате подарка в денежной форме и перечислить его в бюджет не позднее, чем на следующий день.

Если подарок дарится на день рождения, 8 марта или другой праздник, не связанный с поощрением труда сотрудника, его стоимость не учитывается в расходах по налогу на прибыль, что указано в п. 16 ст. 270 НК РФ.

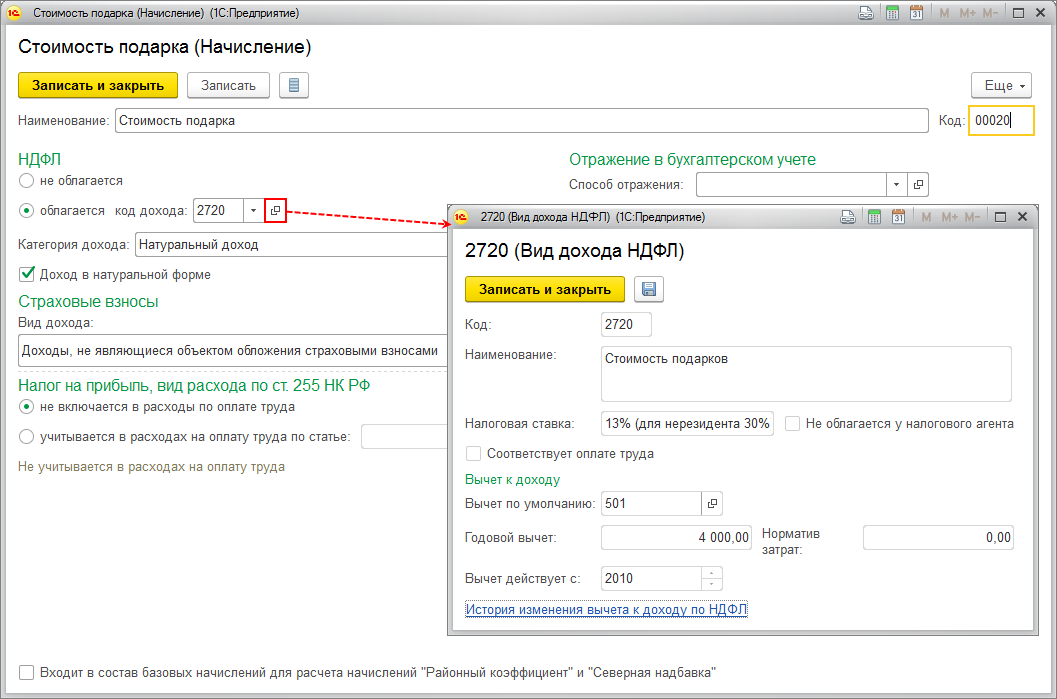

Как начислить стоимость подарка в программе «1С»

Чтобы начислить доход в сумме цены подарка, нужно создать новый вид начисления (раздел «Зарплата и кадры» — «Настройки зарплаты» — Раздел «Расчет зарплаты» — «Начисления»).

?

?

Чтобы создать начисление, заполним наименование и код дохода. После чего переходим к настройкам начисления:

Начисление дохода в сумме стоимости подарка

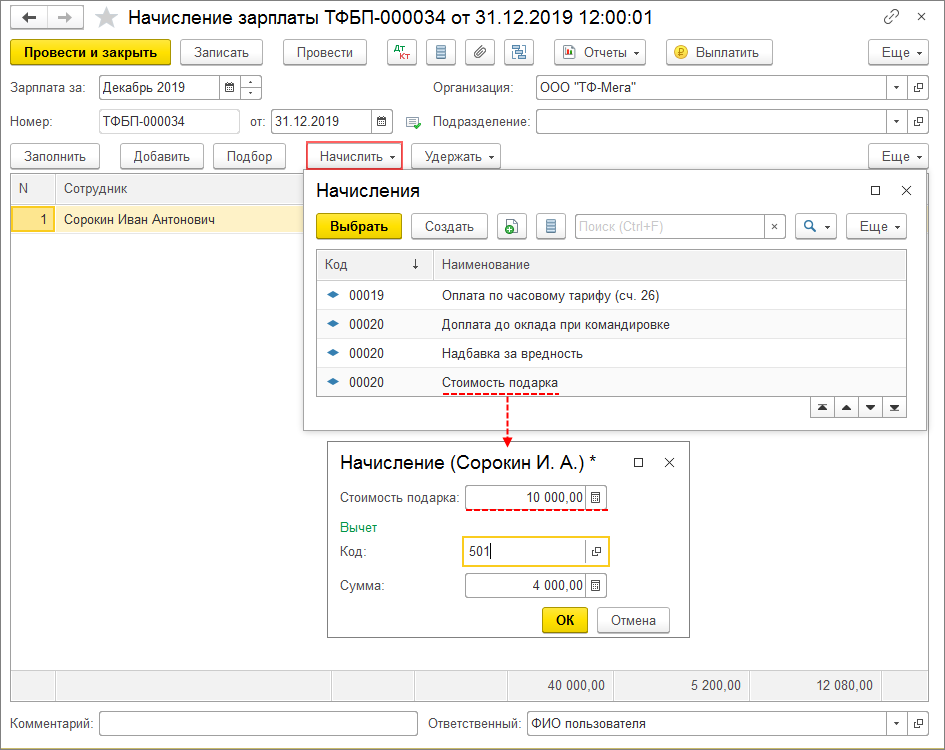

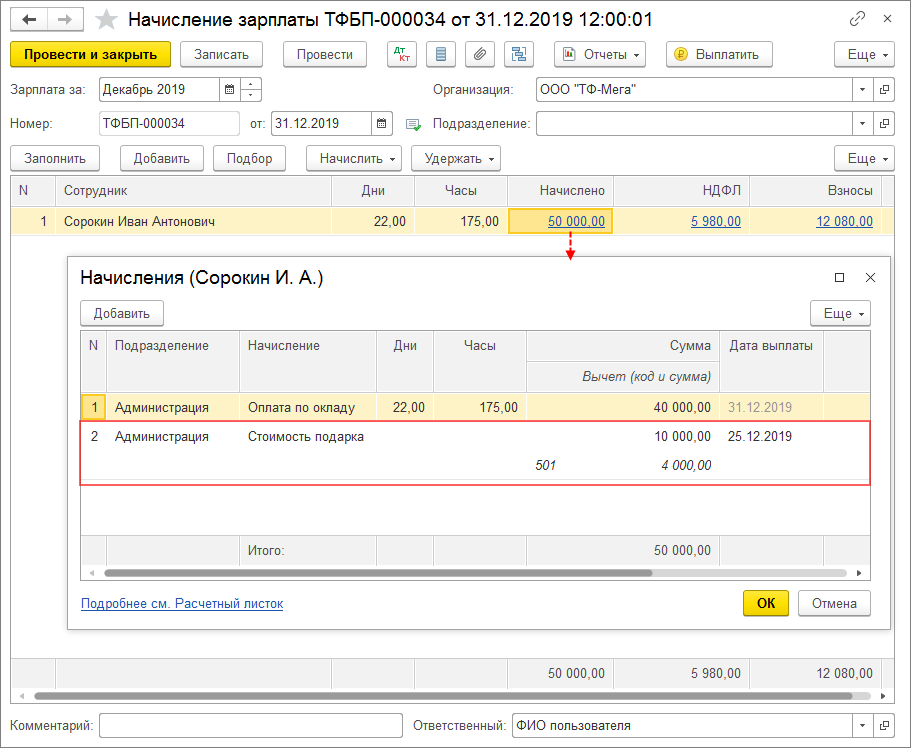

Начисление дохода в сумме стоимости презента производится с помощью документа «Начисление зарплаты» (раздел «Зарплата и кадры» — «Все начисления»).

В колонке «Начислено» по ссылке можно посмотреть все рассчитанные начисления и изменить их в случае необходимости. В форме «Начисления» в колонке «Дата выплаты» укажем дату вручения подарка. После чего налог будет удержан с ближайшей выплаты зарплаты.

Расчет НДФЛ со стоимости подарка производится в колонке «НДФЛ».

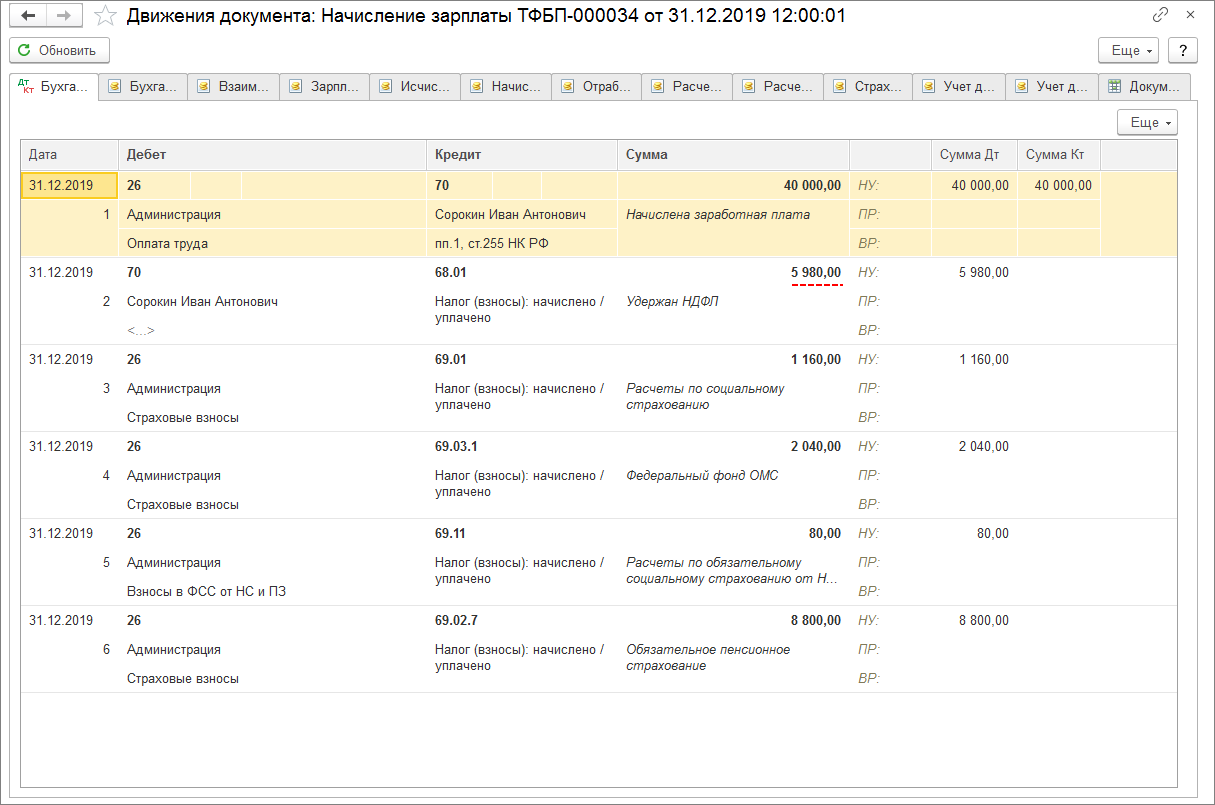

Для проведения документа нажмем на кнопку «Провести». Для просмотра результата проведения документа нажмем на кнопку «Показать проводки и другие движения документа».

Если сумму НДФЛ с подарка в натуральной форме необходимо отразить по дебету счета 73.03 «Расчеты по прочим операциям», то необходимо сделать ручную проводку Дт 73.03 Кт 70 на сумму налога с подарка с помощью документа «Операция» (раздел «Операции» — «Операции, введенные вручную»).

Приложение N 1. Коды видов доходов налогоплательщика

Информация об изменениях:

Коды видов доходов налогоплательщика

С изменениями и дополнениями от:

22 ноября 2016 г., 24 октября 2017 г.

Проценты (за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007, доходов в виде процентов, получаемых по вкладам в банках, и доходов, получаемых при погашении векселя), включая дисконт, полученный по долговому обязательству любого вида, за исключением сумм дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

Проценты по облигациям с ипотечным покрытием, эмитированным до 01.01.2007

Доходы учредителей доверительного управления ипотечным покрытием, полученные на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007

Доходы, полученные в виде иных страховых выплат по договорам страхования

Доходы, полученные в виде страховых выплат по договорам страхования в виде оплаты стоимости санаторно-курортных путевок

Доходы, полученные в виде страховых выплат по договорам добровольного страхования жизни (за исключением договоров добровольного пенсионного страхования) в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события (за исключением досрочного расторжения договоров), в части превышения сумм внесенных налогоплательщиком страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации

Доходы, полученные в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и (или) страхование гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества в случае гибели или уничтожения застрахованного имущества, либо расходов, необходимых для проведения ремонта (восстановления) этого имущества (в случае, если ремонт не осуществлялся), или стоимости ремонта (восстановления) этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов

Доходы, полученные в виде сумм страховых взносов по договорам страхования, если указанные суммы вносятся за физических лиц из средств работодателей либо из средств организаций или индивидуальных предпринимателей, не являющихся работодателями в отношении тех физических лиц, за которых они вносят страховые взносы

Доходы в виде денежных (выкупных) сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам добровольного пенсионного страхования и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования

Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения договора добровольного пенсионного страхования

Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, учитываемый в случае расторжения негосударственного пенсионного обеспечения

Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным организациями и иными работодателями с российскими негосударственными пенсионными фондами, а также суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц

Доходы, полученные от использования авторских или иных смежных прав

Доходы, полученные от отчуждения авторских или иных смежных прав

Доходы, полученные от предоставления в аренду или иного использования имущества (кроме аналогичных доходов от сдачи в аренду любых транспортных средств и средств связи, компьютерных сетей)

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО

Доходы, полученные от реализации долей участия в уставном капитале организаций

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО

Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации

Доходы, полученные по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с производными финансовыми инструментами, не обращающимися на организованном рынке ценных бумаг, учитываемым на индивидуальном инвестиционном счете

Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные финансовые инструменты срочных сделок, базисным активом которых являются ценные бумаги или фондовые индексы, учитываемым на индивидуальном инвестиционном счете

Доходы, полученные по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, которые на момент их приобретения отвечали требованиям, предъявляемым к обращающимся ценным бумагам, учитываемым на индивидуальном инвестиционном счете

Доходы, полученные налогоплательщиком при уступке прав требования по договору участия в долевом строительстве (договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством)

Доходы в виде процентов по займу, полученные по совокупности операций РЕПО, учитываемых на индивидуальном инвестиционном счете

Доходы в виде процентов, полученных в налоговом периоде по совокупности договоров займа, учитываемых на индивидуальном инвестиционном счете

Доходы по операциям, связанным с открытием короткой позиции, являющимся объектом операций РЕПО, учитываемых на индивидуальном инвестиционном счете

Доходы, получаемые в результате обмена ценных бумаг, переданных по первой части РЕПО, учитываемых на индивидуальном инвестиционном счете

Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание, денежное довольствие, не подпадающее под действие пункта 29 статьи 217 Налогового кодекса Российской Федерации и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)

Вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа)

Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами (выплачиваемые не за счет средств прибыли организации, не за счет средств специального назначения или целевых поступлений)

Суммы вознаграждений, выплачиваемых за счет средств прибыли организации, средств специального назначения или целевых поступлений

Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)

Суммы отпускных выплат

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях

Авторские вознаграждения (вознаграждения) за создание литературных произведений, в том числе для театра, кино, эстрады и цирка

Авторские вознаграждения (вознаграждения) за создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна

Авторские вознаграждения (вознаграждения) за создание произведений скульптуры, монументально декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике

Авторские вознаграждения (вознаграждения) за создание аудиовизуальных произведений (видео-, теле- и кинофильмов)

Авторские вознаграждения (вознаграждения) за создание музыкальных произведений: музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле- и видеофильмов и театральных постановок

Авторские вознаграждения (вознаграждения) за создание других музыкальных произведений, в том числе подготовленных к опубликованию

Авторские вознаграждения (вознаграждения) за исполнение произведений литературы и искусства

Авторские вознаграждения (вознаграждения) за создание научных трудов и разработок

Авторские вознаграждения за открытия, изобретения, полезные модели, промышленные образцы

Вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов

Пособие по временной нетрудоспособности

Суммы штрафов и неустойки, выплачиваемые организацией на основании решения суда за несоблюдение в добровольном порядке удовлетворения требований потребителей в соответствии с Законом Российской Федерации от 07.02.1992 N 2300-1 «О защите прав потребителей»(1)

Доходы, полученные от предоставления в аренду или иного использования любых транспортных средств, включая морские, речные, воздушные суда и автомобильные транспортные средства, в связи с перевозками, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки (выгрузки); доходы, полученные от предоставления в аренду или иного использования трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

Оплата за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

Доход, полученный налогоплательщиком в натуральной форме, в виде полной или частичной оплаты товаров, выполненных в интересах налогоплательщика работ, оказанных в интересах налогоплательщика услуг

Оплата труда в натуральной форме

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей

Сумма списанного в установленном порядке(2) безнадежного долга с баланса организации

Материальная выгода, полученная от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику

Материальная выгода, полученная от приобретения ценных бумаг

Материальная выгода, полученная от приобретения производных финансовых инструментов

Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов, и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка)

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления

Стоимость выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг

Стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых не в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления и не в целях рекламы товаров (работ и услуг)

Материальная помощь, оказываемая работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту

Материальная помощь, оказываемая инвалидам общественными организациями инвалидов

Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка)

Возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом

Возмещение (оплата) стоимости приобретенных налогоплательщиком (для налогоплательщика) медикаментов, назначенных им лечащим врачом, в иных случаях, не подпадающих под действие пункта 28 статьи 217 Налогового кодекса Российской Федерации

Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны

Проценты (дисконт), полученные при оплате предъявленного к платежу векселя

Доходы, полученные от операций с иностранной валютой

Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе

Доходы в виде процентов, получаемых по вкладам в банках

Доходы в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

Сумма дохода в виде процента (купона), получаемого налогоплательщиком по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года

(1) Ведомости СНД и ВС РФ, 1992, N 15, ст. 766; Собрание законодательства Российской Федерации, 2017, N 18, ст.2665

(2) «Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности», утвержденное Центральным Банком Российской Федерации» от 28.06.2017 N 590-П, зарегистрировано Министерством юстиции Российской Федерации 12.07.2017, регистрационный N 47364