Эксперт: никогда и никому нельзя сообщать срок действия карты, CVV-код на обороте и коды-подтверждения из СМС

Мошенники придумывают все более изощренные схемы обмана держателей банковских карт. И порой даже молодые, подкованные в этой сфере граждане не всегда распознают злоумышленников. Руководитель проекта Центра цифровой экспертизы «Роскачество» Сергей Бодров рассказал агентству «Прайм», как защитить свою банковскую карту от мошенников.

Во-первых, никогда и никому нельзя сообщать срок действия вашей карты, а также трехзначный CVV-код на обороте и коды-подтверждения из СМС.

«Лучше не говорите вообще никакие платежные данные. Если вам звонят по телефону из «службы безопасности банка», сразу кладите трубку», — рекомендует эксперт.

Во-вторых, нельзя хранить все деньги на одной карте, лучше разбивать суммы между несколькими. Он советует хранить деньги на «не засвеченной» в интернете карте, а для онлайн-покупок использовать дополнительную карту, на которую каждый раз переводить небольшие суммы для оплаты.

«Не стоит привязывать свою карту к интернет-магазинам, особенно если не собираетесь часто совершать покупки. Также после совершения покупки нужно проверять, не сохранилась ли карта в системе интернет-магазина, и, если все же сохранилась, удаляйте данные карты вручную», — говорит Бодров.

Эксперт рекомендует не экономить на СМС-уведомлениях. Они позволяют максимально быстро узнать о мошеннических транзакциях. Как только пошли внеплановые списания – необходимо немедленно заблокировать карту в приложении или попросить сделать это оператора банка.

«Не храните и не пересылайте в мессенджерах реквизиты карты, в том числе в виде фотографий. Если такая необходимость все же возникла, лучше разбить реквизиты на несколько частей и отправить разными каналами (например, в разных мессенджерах или часть по электронной почте, а часть – в мессенджере)», — заключил Бодров.

Запрашивают номер карты и cvc-код, безопасно ли это?

Меня зовут Алена, я с недавнего времени подписана на Вашу рассылку о путешествиях.

Вы прислали мне 25 дешевых отелей в Праге. Я воспользовалась вашей рассылкой, подборка отелей очень понравилась. Забронировала отель на нужные мне даты с бесплатной отменой бронирования. Воспользовалась сайтом Booking.com вполне все доступно и понятно.

Но может это и глупый вопрос, но у меня есть опасения когда запрашивают номер карты и cvc-код…………

Вы как заядлый путешественник должны знать на сколько это безопасно….

И еще меня волнует то, что я забронировала отель, пришло подтверждение о бронировании, а через некоторое время мне пришло сообщение с сайта booking.com о том, что моя карта не может быть обработана.и мое бронирование под вопросом и опять просят номер карты, только уже с cvc-кодом.

А чуть ниже пишут, что с моей карты могут быть сняты деньги за незаезд или позднюю отмену бронирования, хотя я бронировала номер с бесплатной отменой бронирования.

Помогите разобраться, что к чему. Мы едем в такую поездку в первый раз и с бронированием отеля возникли проблемы.

1 Вы путаете пин-код (4 цифры) для снятия средств и CVC/CVV2 код (3 цифры).

Пин-код нельзя никому сообщать, а вот CVV2 код всегда требуется для оплаты по интернету наравне с номером, именем и датой действия карты.

Так что смело вводите все данные по карте, кроме пин-кода, он используется только при оплате в магазинах картой или в банкомате.

2 Отель может списать деньги заранее, а может после отъезда, но вы можете отменить бронь (читайте конкретные условия) и деньги вернут вам на карту.

3 Это нормально, когда с вас могут снять деньги за незаезд, вы ведь забронировали номер, отель подготовил его для вас. Сумма штрафа обговаривается в условиях. Там же обговаривается штраф за отмену. Самые дешевые предложения чаще всего подразумевают самые жесткие штрафы отмены брони, в плоть до 100% оплаты.

4 Если вы хотите более гибкие условия – возьмите тарифы подороже без штрафа (бесплатная отмена)

Как я экономлю на отелях?

Все очень просто – ищите не только на букинге. Я предпочитаю поисковик HotelLook. Он ищет одновременно на Букинге и на десятках других сайтов бронирования. Посмотрите→

Почему никому нельзя сообщать номер и срок действия карты?

Практически все, кто пользуется дебетовыми или кредитными картами, знают, что CVV-код на обратной стороне никому говорить нельзя, ведь это чревато потерей денежных средств с карты. Эксперты Центра цифровой экспертизы Роскачества утверждают, что номер и срок действия карты также никому нельзя озвучивать, ведь этой информации достаточно, чтобы оставить жертву без средств на карте.

Содержание

Этим летом МВД России опубликовало статистику, согласно которой число преступлений с использованием банковских карт с января по июнь 2020 года возросло почти на 500% по сравнению с аналогичным периодом 2019 года. По результатам аналитики Positive Technologies, доля атак, направленных на частных лиц, в целом составила 14%, треть из них – это данные платежных карт.

Откуда такой огромный прирост количества преступлений?

Двухфакторная аутентификация становится международным стандартом, и в абсолютном большинстве случаев сегодня для того, чтобы осуществить перевод с карты, оплатить товар или услугу онлайн, требуется СМС-подтверждение. Тем не менее во многих сервисах такси, а также на зарубежных сайтах (например, на онлайн-маркетах Amazon и AliExpress, в магазине игр Steam, при оплате хостинговых услуг и так далее) после того, как данные карты один раз введены, оплата может осуществляться без подтверждения по СМС. По умолчанию в настройках этих сервисов двухфакторная аутентификация отключена. Таким образом, если злоумышленник завладел данными вашей карты, он сможет потратить с нее всю сумму (например, закажет себе товары или выведет деньги другим образом – даже через онлайн-игру). Вы узнаете об оплате только постфактум, получив уведомление от банка (или вообще не узнаете, если уведомления отключены). Если данные карты были скомпрометированы, важно ее вовремя заблокировать, моментально позвонив на горячую линию банка. Именно поэтому не стоит экономить на СМС-уведомлениях – однажды они могут спасти ваши деньги.

Покупка онлайн: какие правила нужно соблюдать

1. Не храните все деньги на одной карте, а разбивайте суммы между несколькими.

Лучше всего хранить деньги на «не засвеченной» в интернете карте, а для онлайн-покупок использовать дополнительную карту, на которую переводить небольшие суммы по требованию для оплаты онлайн. Для таких целей отлично подходят виртуальные карты.

2. Если ваш банк позволяет установить лимиты на траты по вашим картам – сделайте это.

В этом случае, даже получив доступ к вашей карте, злоумышленники не смогут потратить все ваши деньги и снять сумму больше, чем установлено лимитом.

3. Лучше не привязывать банковские карты к интернет-магазинам, особенно если не собираетесь часто совершать покупки: вводите данные только при необходимости!

Также после совершения покупки проверяйте, не сохранилась ли карта в системе интернет-магазина, и, если все же сохранилась, удаляйте данные карты вручную.

4. Не храните и не пересылайте в мессенджерах реквизиты карты, в том числе в виде фотографий.

Если такая необходимость все же возникла, лучше разбить реквизиты на несколько частей и отправить разными каналами (например, в разных мессенджерах или часть по электронной почте, а часть – в мессенджере). И не забудьте потом удалить сообщение с реквизитами. Увы, в наше время это уже не паранойя, а обычное правило цифровой безопасности.

5. Если ваш банк предоставляет возможность ограничивать операции в интернете по вашей карте, обязательно активируйте эту опцию.

Разрешайте онлайн-транзакции только в момент покупки.

6. Не экономьте на СМС-уведомлениях.

Они позволяют максимально быстро узнать о мошеннических транзакциях. Как только пошли внеплановые списания – немедленно блокируйте карту в приложении или попросите сделать это оператора банка (номер телефона указан на обратной стороне карты).

Что говорить можно, а что – нельзя?

Итак, номер карты, состоящий из 16 цифр, пересылать можно; срок действия карты и имя вместе с номером – не рекомендуется, поскольку есть сайты, на которых этой информации, даже без трехзначного CVV-кода, достаточно для проведения оплаты. Разумеется, код безопасности на обратной стороне сообщать никому нельзя, и, если эта информация утекла в Сеть, карту можно выбросить. Нельзя также сообщать никому, особенно по телефону, коды из СМС от банка. Не зря в каждой СМС банк пишет вам, что нельзя никому озвучивать данный код.

Всегда перед оплатой онлайн проверяйте, куда именно вы вводите данные карты – настоящий ли это сайт: проверяйте написание домена, наличие безопасного соединения. Словом, соблюдайте стандартные антифишинговые правила. Также всегда держите включенным антивирус, чтобы он вовремя вас предупредил о том, что вы находитесь на потенциально опасном мошенническом сайте. Любые операции, связанные с картами, совершайте вдумчиво и осознанно – ни в коем случае не на автомате, иначе мошенники при желании легко поймают вас на крючок.

Что такое CVC на банковской карте, и как не стать жертвой мошенников

Для того чтобы ваша банковская карта не стала легкой добычей мошенников и дырой, через которую пропадают деньги, научитесь грамотно ей пользоваться. Каждый элемент на карточке имеет свое назначение, и знать его необходимо прежде всего для вас и вашей безопасности. Если с фамилией и именем владельца на лицевой стороне все понятно, то на цифры обратной стороны часто не обращают внимания. Что такое CVC на банковской карте, для чего нужен код, и как защититься от мошенников – все это рассмотрим в статье.

Понятие и назначение

CVC – это цифровой код, который присваивается при выпуске банковских карт: виртуальных или реальных, для безопасных расчетов в интернете. Введением его при покупке в специальную форму на каком-либо сайте вы сообщите обслуживающему банку, что именно вы владелец карты и согласны на осуществление расходной операции.

Не путайте с ПИН-кодом, который вы получаете в конверте, придумываете в отделении банка или в мобильном приложении при оформлении карточки. Он нужен для действий, которые осуществляете непосредственно в банкоматах, магазинах, кафе и других местах, оборудованных платежными терминалами. Причем по операциям более 1 000 руб. практически везде просят ввести 4 цифры ПИН-кода для безопасности, даже если карта имеет бесконтактную систему оплаты.

При платежах в интернете за товары и услуги банковскую карту не вставишь в компьютер или телефон, чтобы проверить ее подлинность и убедиться в согласии владельца на осуществление денежного перевода. Для этого просят ввести CVC-код.

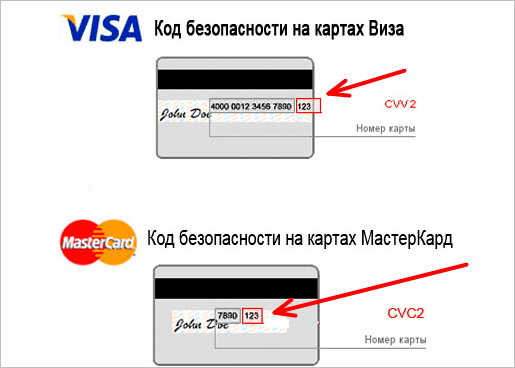

Он расположен на обратной стороне любой карты: дебетовой или кредитной. Найдите поле для подписи. Как правило, код будет в самом его конце. Это 3 цифры. Иногда в поле написаны еще цифры (часть номера банковской карточки), и только потом CVC. Он отделен пробелом или дробной чертой.

Обратите внимание, что у платежных систем разные аббревиатуры. У Visa – CVV2, у MasterCard – CVC2. Платежная система МИР имеет свое обозначение – CVP2 или MirAccept. Код American Express CID находится на лицевой стороне под номером и состоит из четырех цифр.

Несмотря на разные аббревиатуры, назначение цифр на карточке одно и то же – обеспечение безопасности при оплате через интернет.

Как он работает

CVC – это не единственный инструмент для безопасных операций по банковской карте. Последние поколения платежных средств выпускаются с дополнительной защитой. Например, 3-D Secure. Кроме ввода в специальное поле кода, надо дождаться SMS от банка с еще одним цифровым подтверждением операции.

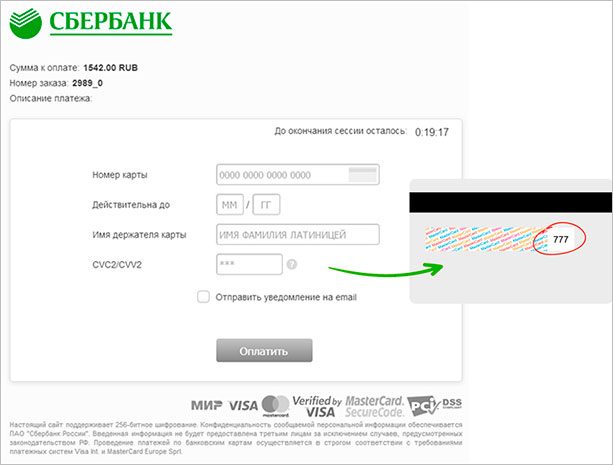

Рассмотрим, как выглядит процедура покупки в интернете.

Шаг 1. Выбираете на сайте товар или услугу, которую хотите приобрести. Нажимаете “Оплатить”.

Шаг 2. Часто на выбор предлагают несколько вариантов оплаты: банковская карта, электронные деньги и др. Выбираете свой.

Шаг 3. При оплате карточкой появляется специальная форма для ввода реквизитов. Пример от Сбербанка:

Шаг 4. Вводите данные. С помощью отправки реквизитов в банковской системе проверяется следующая информация: срок действия карты, имя владельца, сумма на счете, достаточная для проведения операции, установленные лимиты и пр. При поддержке 3-D Secure после нажатия кнопки “Оплатить” появится еще одна форма для ввода дополнительного пароля. Он придет на телефон, привязанный к карте. Только после его ввода процедура будет завершена, и платеж исполнен.

Внимание! CVC-код нужен только при расходных операциях. Если кто-то спрашивает его, чтобы якобы перевести вам на счет деньги, это мошенник. Никогда и никому не сообщайте цифры с обратной стороны пластикового платежного средства. Также никто не должен знать и пароль, присланный от банка по SMS.

Особенности виртуальных карт

Банк выпускает виртуальные карты, как правило, для расчетов в сети Интернет. Они не имеют физического носителя (пластика). Это выгодно финансово-кредитным организациям, потому что не надо тратиться на производство, и для владельцев обслуживание карточки бесплатное.

Несмотря на отсутствие материальной основы, на виртуальную карту распространяются те же правила, что и на обычную. Возникает только вопрос: “Где смотреть код безопасности CVC?” При выпуске его сообщит банк в СМС или пришлет на электронную почту.

Меры безопасности

Отдельно хочу остановиться на мерах предосторожности, которые надо соблюдать, чтобы не остаться без денег. Мошенники изобретают все новые и новые способы обмана владельцев банковских карт, и не всегда они связаны с современными технологиями. Методы убеждения и вхождения в доверие гражданам остаются самыми действенными до сих пор. Вернуть украденные деньги непросто, а в некоторых случаях невозможно, если вы сами сообщили реквизиты мошеннику.

Элементарные правила безопасности:

Заключение

Надеюсь, что теперь у вас не осталось “белых пятен” на банковской карте. Все цифры важны и нужны. Помните, что для перевода денег на ваш счет от других людей им достаточно знать только номер карточки (на лицевой стороне) и больше ничего. При покупках в интернете в специальную форму надо вводить следующие данные: номер, срок действия, имя и фамилию владельца, код CVC. При наличии дополнительной защиты – еще и пароль, полученный в SMS от банка.

Желаю, чтобы никто из наших читателей не стал жертвой мошенников. Будьте осторожны и не поддавайтесь на манипуляции. Следите за своей карточкой точно так же, как вы делаете это с обычным кошельком. А в случае любых подозрений сразу блокируйте счет. Лучше потом восстановить карту, чем потерять все деньги.

Опасно ли сообщать 3 цифры с карты при расчетах в Интернете в 2021 году

Электронные деньги семимильными шагами вытесняют наличные. И в общем-то, неудивительно, ведь такая форма гораздо удобнее, особенно если речь идет о больших суммах. Да и за электронными платежами – будущее, особенно если учесть высокий уровень безопасности проведения таких транзакций. Конечно, при условии, что держатель карты не будет разглашать кому попало конфиденциальную информацию.

Что означает CVV-код и зачем он нужен

В целях безопасности банковские карты получают по умолчанию многоуровневую систему защиты, предотвращающую мошеннические действия. И это не только ПИН-код и двухфакторная аутентификация, но и Card Verification Value, что дословно переводится с английского как «Значение верификации карты».

Card Verification Value или CVV2/CVC2 (именно эти аббревиатуры принято использовать) представляет собой зашифрованный в магнитной ленте код, который используется в VISA – платежной системе международного образца.

Примечательно, что цифра «2» в этом случае обозначает второй уровень защиты, который невозможно изменить в отличие от того же ПИН-кода. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты.

Для чего он нужен? Здесь как раз все очень просто – для верификации при оплате товаров и услуг на различных торговых онлайн-площадках.

Так, введение шифра владельцем карты фактически подтверждает ее принадлежность и согласие на проведение транзакции, поэтому практически все современные интернет-магазины запрашивают этот код, чтобы избежать различных инцидентов, связанных с мошенническими действиями с чужими карточными счетами.

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

CVV2/CVC2 представляют собой зашифрованный в магнитной ленте код, который используется в платежных системах международного образца. Определить этот код совсем не сложно – он представляет собой открытую комбинацию из трех отдельно прописанных цифр, размещенных на обороте карты

Можно ли сообщать три цифры с обратной стороны карты при проведении оплаты в интернете

Код CVV запрашивается с той целью, чтобы исключить довольно распространенную ситуацию, когда мошенники подглядывают и запоминают чужой номер карты и ПИН-код при его введении владельцем. В то же время данную информацию могут запрашивать и сами злоумышленники для проведения платежей. Именно поэтому нужно четко знать, кому и когда его можно озвучивать.

Всегда ли интернет-магазин запрашивает 3 цифры

Важно помнить, что банковские работники никогда не спрашивают конфиденциальную информацию у клиентов по телефону. CVV-код не исключение, поэтому его использование становится актуальным при проведении определенных транзакций в официальных мобильных клиентах и офисах кредитно-финансовых учреждений.

И тут как бы все ясно и безопасно, ведь шансы нарваться на мошенников, выдающих себя за сотрудников банка непосредственно в самом банке, стремятся к нулю, да и подделать мобильный клиент невозможно.

Другое дело вводить свой CVV вместе с другими банковскими реквизитами на сторонних сайтах, среди которых и интернет-магазины, ведь кто даст гарантию, что по ту сторону монитора не сидит группа злостных хакеров, только и ждущих эту информацию для того, чтобы выпотрошить чужой счет?

На самом же деле в платежной системе предусматривается и этот момент, и для исключения потенциальной опасности платежи, предусматривающие введение CVV-кода, автоматически перенаправляются на страницу банка, проходя через систему аутентификации 3D Secure/Secure Code.

К слову, такое перенаправление можно встретить далеко не в каждом магазине, а некоторые торговые точки и онлайн-площадки, принимающие электронные платежи, и вовсе отказываются от запроса CVV.

К слову, такие действия можно охарактеризовать как «на свой страх и риск», ведь в случае, если мошенники рассчитаются за товар с чужой карты, то возмещать ущерб придется продавцу. Альтернативой может стать судебное разбирательство, и согласитесь – перспектива так себе.

Есть ли опасность для покупателя при передаче CVV-кода?

Так как же лучше с введением CVV-кода или без него? Вопреки распространенному мнению, ответ очевиден – конечно же с ним. Но при определенных условиях, а точнее, при одном из них – магазин должен поддерживать систему 3D Secure/SecureCode, перенаправляя платеж на страницу банка.

В этом случае бояться нечего, причем как реальному покупателю, так и потенциальной жертве мошенников, данные которой были частично украдены.

Мало того, ничего угрожать не будет в этом случае даже тем держателям карты, у которых эту самую карту увели вместе с кошельком или при любых других обстоятельствах. А все потому, что при перенаправлении на банковскую страницу через систему 3D Secure/SecureCode срабатывает 3-й уровень защиты, под которым подразумевается одноразовый код для безопасной верификации, приходящий по запросу на подвязанный к клиентской карте смартфон в СМС.

Передавать содержимое этого сообщения другим лицам запрещается, о чем предупреждается в СМС. Это на случай, если при попытке проведения транзакции мошенники позвонят жертве и, представившись банковским сотрудником, попробуют выведать у него этот самый код.

Подводя итоги, стоит отметить, что 3D Secure/SecureCode страхует держателей карты даже в тех случаях, когда их пластик попадает в руки к злоумышленникам. В этой ситуации довести дело до конца можно будет только в том случае, если вместе с картой удастся заполучить и подвязанный к ней телефон или, на худой конец, выведать пришедший на него код у нерадивого владельца карты.

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Настоятельно рекомендуется указывать CVV-код при оплате товаров только в том случае, если магазин поддерживает систему 3D Secure/SecureCode. Последняя перенаправляет платеж на страницу банка

Какие данные банковской карточки можно передавать без риска

Ликбез по CVV, конечно же, очень важен, но это далеко не вся информация, которую следует знать о безопасности банковских карт и электронных платежей. Ответы на следующие распространенные вопросы добавят ясности.

Что можно сообщать

И вновь повторимся, что банковские сотрудники никогда не звонят клиентам с целью выяснения или уточнения их личных данных. Происходит это в крайне редких случаях и только при условии, что звонит сам клиент на официальную горячую линию банка.

Во всех остальных ситуациях можно сообщать последние четыре цифры номера карты и свое ФИО, которое может быть прописано в назначении к платежу. В последнем случае данная информация будет доступна и получателю платежа, вне зависимости от того, физическое это лицо или юридическое.

Что нельзя называть

Этот список более обширный. Тут гораздо проще сказать, что говорить можно. В любом случае следует быть предельно внимательным, особенно если звонят вам, а не вы.

Что же касается запрещенной для передачи информации, то речь идет не только о CVV и ПИН-коде, но и о полных реквизитах. И если вы успели наговорить лишнего и опасаетесь последствий, то имеет смысл незамедлительно связаться с банком с целью временной блокировки собственной карты.

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Никогда не сообщайте другим лицам CVV, ПИН-коде, и полные реквизиты своего карточного счета, помня о том, что такую информацию не запрашивают даже банковские сотрудники

Главные правила безопасности во время онлайн-покупок

Существует ряд негласных правил, которые позволят избежать проблем при проведении онлайн-платежей.

Среди них:

И, конечно же, моментальная блокировка счета в случае, если есть хоть малейшее подозрение на взаимодействие с мошенниками, которое специально было вынесено отдельным пунктом, как единственно эффективное решение в случае форс-мажора.

В принципе, ничего сложного – код CVV никому не говорить, вводить его только при поддержке 3D Secure/SecureCode и в случае чего сразу же блокировать карту, благо, последнее можно сделать в считанные секунды, следуя подсказкам робота на горячей линии кредитно-финансового учреждения.