Вопрос 5. Лицевые счета участников бюджетного процесса. Структура и виды лицевых счетов, порядок их открытия и закрытия

![]()

![]()

Лицевой счет – это регистр аналитического учета, предназначенный для отражения операций участников бюджетного процесса.

Каждому участнику бюджетного процесса открываются лицевые счета.

| Структура номера лицевого счета |

5 – типы бюджета (федеральный бюджет, бюджет субъекта РФ, местный бюджет, бюджеты государственных внебюджетных фондов, бюджеты территориального внебюджетного фонда)

6 – 10 – учетный номер (для участников бюджетного процесса федерального уровня – используется его код по Сводному реестру)

11 – контрольный знак

Виды лицевых счетов:

02— лицевой счет бюджета;

Участник бюджетного процесса направляет в ОФК заявление об открытии лицевого счета, карточку образцов подписей, а также другие документы в зависимости от вида лицевого счета.

Например, для открытия лицевого счета получатель бюджетных средств представляет:

— копию учредительного документа, заверенного учредителем или нотариально;

— разрешение на ведение приносящей доход деятельности;

— оригинал и копию договора на передачу в аренду государственного имущества, в соответствии с которым перечисляется арендная плата и другие.

ОФК проверяет представленные документы и, если по ним нет претензий, открывает лицевой счет и доводит информацию до участника бюджетного процесса. Если есть какие-то замечания, делается запись в Журнале регистрации неисполненных документов и возращают их участнику бюджетного процесса.

— с реорганизацией и ликвидацией учреждения;

— с отменой соответствующих бюджетных полномочий учреждения;

— убытием учреждения с места временного дислокации на место постоянного нахождения;

— с переводом клиента на обслуживание в ОФК, расположенный на территории другого субъекта РФ;

— иных случаях, предусмотренных Правительством РФ.

Участник бюджетного процесса направляет в ОФК заявление на закрытие лицевого счета. Без заявления закрываются разделы на лицевом счете в связи с окончанием сроков действия соответствующих договоров и разрешений.

Уполномоченный сотрудник ОФК формирует заявление на закрытие лицевого счета в связи с исключением участника бюджетного процесса из Сводного реестра, проверяет документы на соответствие установленному перечню и информации в Сводном реестре и осуществляет закрытие лицевого счета и исключение из Сводного реестра.

Если лицевой счет переводится из одного ОФК в другой ОФК, осуществляются следующие процедуры:

— в ОФК, передающем лицевой счет:

1) учреждение подает заявление на закрытие лицевого счета;

2) ОФК прекращает операции по лицевому счету и осуществляет формирование и согласование с клиентом акта приемки-передачи показателей лицевого счета и передает его в ОФК по новому месту нахождения;

3) после получения выписки из лицевого счета по новому месту открытия отражает на закрываемом лицевом счете с обратным знаком показатели, указанные в выписке;

4) перечисляет денежные средства учреждению, поступившие на счет ОФК после закрытия лицевого счета.

— в ОФК по новому месту нахождения:

1) на основе заявления открывает лицевой счет учреждению;

2) отражает в лицевом счете показатели, указанные в акте;

3) формирует подтверждение о полученных данных.

Что такое код типа лицевого счета

Но, сначала поздравляем! У вас появились новые обязанности: вести специальный раздельный учет, указывать в документах ИГК, уведомлять контрагентов об их обязанностях, своевременно отвечать на запросы контролирующих служб и т.д.

Итак, как открыть лицевой счет в казначействе в 2021 году

Если головному исполнителю (получателю субсидии) открыт лицевой счет с кодом «41», то соисполнителям тоже открывают лицевой счет (не единый) с кодом «41» (порядок открытия в Приказе от 17 октября 2016 г. № 21н).

В 2022 году ТОФК будет открывать юр. лицам, ИП, физ. лицам два типа счетов с кодом «71»:

— казначейский счет для осуществления и отражения операций с денежными средствами получателей средств из бюджета;

— казначейский счет для осуществления и отражения операций с денежными средствами участников казначейского сопровождения ( использование которых возможно только после подтверждения на соответствие условиям и (или) целям предоставления).

При отсутствии технической возможности, информация и документы формируются на бумажном носителе и представляются в ТОФК по месту нахождения клиента.

Как подключиться к ГИИС «Электронный бюджет»:

1. Получить в Удостоверяющем центре казначейства личный квалифицированный сертификат электронной подписи физического лица (если нет в наличии).

2. Получить в ТОФК средства криптографической защиты информации (СКЗИ): «КриптоПро CSP», «Jinn-client» и «eXtended Container (XC)».

3. Подать в ТОФК пакет документов с сопроводительным письмом, это:

заявка на подключение на бумаге на каждого сотрудника с указанием серийного номера личного сертификата;

— USB-флеш накопитель с файлами личных сертификатов;

— документ, определяющий ответственного за техническое обеспечение работы с ГИИС «Электронный бюджет» и подключение пользователей;

— согласие на обработку персональных данных каждого пользователя;

— доверенность, если заявка подписана не руководителем;

— при необходимости, заявка о выдаче СКЗИ.

Пакет документов на открытие казначейского счета :

Счет в ТОФК можно зарезервировать. Причем зарезервировать лицевой счет может как исполнитель, так и заказчик. Исполнитель предоставляет Заявление на резервирование/открытие (закрытие) лицевого счета, а заказчик Перечень юридических лиц для резервирования лицевых счетов.Можно согласовать контракт с заказчиком до открытия лицевого счета в ТОФК, а после его открытия, подписать дополнительное соглашение об изменении реквизитов.

Для открытия последующих разделов единого лицевого счета «71» в ТОФК предоставляется только документ-основание.

ТОФК вправе приостановить открытие лицевого счета либо отказать в его открытии после проверки информации о клиенте. Используются ресурсы:

1. «Риски бизнеса: проверь себя и контрагента», адрес: http://www.nalog.ru.

- • Проверка Заявления и Карточки, данным ЕГРЮЛ на соответствие полного и сокращенного (при наличии) наименования, ИНН, КПП, адреса, должности руководителя, его Фамилии, Имени, Отчества.

• Наличие в отношении клиента информации об отношениях связанности (аффилированности) с государственным заказчиком, юридическими лицами и ИП, являющимися исполнителями по договорам, заключаемым в рамках исполнения контракта.

• Наличие в отношении клиента информации о ликвидации, реорганизации, исключении из ЕГРЮЛ.

2. «Картотека арбитражных дел», адрес: http://www.arbitr.ru (информация о банкротстве клиента).

3. Приказ Росфинмониторинга от 10.11.2011 № 361 (перечень мест нахождения клиента).

4. Приказ Минфина от 13.11.2007 №108н (наличие у клиента, бенефициарного владельца или учредителя регистрации в государстве из перечня).

В 2022 году в отношении участников казначейского сопровождения вводится бюджетный мониторинг (статья 242.13-1 БК РФ). Есть исключения для исполнителей ГОЗ.

Деньги на лицевом счете казначейства бюджетные. Они не принадлежат поставщику (исполнителю) госконтракта, он ими только распоряжается. Расходовать средства бюджета можно строго на цели, определенные в договоре.

| Нарушение | Санкции |

|---|---|

| Действие (бездействие), которые приводят или могут привести к необоснованному завышению цены на продукцию по ГОЗ. | Штраф на от 300 тысяч до 1 миллиона рублей (ст. 14.55.2 КоАП РФ). |

| Включение в себестоимость производства (реализации) продукции по ГОЗ затрат, не связанных с ее производством (реализацией). | Штраф в двукратном размере затрат, необоснованно включенных в себестоимость производства (реализации) продукции по ГОЗ (ст. 14.55.2 КоАП РФ). |

| Грубое нарушение требования о ведении раздельного учета (искажение сумм расходов не менее чем на 10 %) | Штраф от 500 тысяч до 1 миллиона рублей (ст. 15.37.2 КоАП РФ). |

| Злоупотребление полномочиями при выполнении ГОЗ, повлекшее тяжкие последствия. | Лишение свободы на срок от пяти до десяти лет (ст. 201.1 УК РФ). |

Целевое использование средств подтверждается первичными документами и раздельным учетом, выполненным в соответствии с требованиями законодательства.

Подробнее о раздельном учете ГОЗ и ГОС здесь.

Формулировки 2021, которые лучше предусмотреть в контракте с заказчиком на этапе подписания, чтобы в дальнейшем работать с казначейством без проблем.

: +7 911 006 72 37 : info@apbhelp.ru

НТЦ АПБ. С Сопровождение ГОС и ГОЗ: ответы на сложные вопросы, договорные документы, формы, отчеты и калькуляции, действия при проверке, рекомендации по раздельному учету в «1С:Бухгалтерия» и т.д.

Какие расходы можно оплатить со счета в казначействе.

Средства с лицевого счета для учета операций неучастника бюджетного процесса разрешается расходовать в соответствии с требованиями статьи 5 Федерального закона от 08.12.2020 г. № 385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов».

Но для начала надо точно знать какими средствами вы на самом деле распоряжаетесь, это гособоронзаказ или просто госзаказ. В контрактах обычно есть ссылка на постановление:

| Госзаказ (ГОС), единственный поставщик, субсидия | Гособоронзаказ (ГОЗ) |

|---|---|

| 2021 год | |

| Постановление от 15 декабря 2020 г. N 2106 | Постановление от 18 декабря 2020 г. N 2153 |

| 2020 год | |

| Постановление от 23 декабря 2019 г. N 1765 | Постановление от 25 декабря 2019 г. N 1819 |

| 2019 год | |

| Постановление от 30 декабря 2018 г. N 1765 | Постановление от 28 декабря 2018 г. N 1702 |

| 2018 год | |

| Постановление от 30 декабря 2017 г. № 1722 | Постановление от 28 декабря 2017 г. № 1680 |

Правила работы в сфере гособоронзаказа гораздо жестче, подробнее здесь

Бюджетные средства нельзя использовать в качестве взноса в уставный капитал, размещать в депозиты или иные финансовые инструменты (если это не является целью контракта).

В 2021 году по гос.контрактам, заключенным на сумму, более 600 тыс. рублей (по гос.контрактам, заключенным в 2020 году и ранее на сумму более 300 тыс. рублей), зачислять и списывать средства можно только на такие же лицевые счета в Казначействе, за исключением:

— оплаты фактически поставленных товаров (выполненных работ, оказанных услуг);

— возмещения произведенных расходов (части расходов);

— оплаты обязательств по накладным расходам;

— выплат в соответствии с валютным законодательством РФ;

— расчетов по оплате труда;

— расчетов по социальным выплатам;

— приобретение услуг связи по приему, обработке, хранению, передаче, доставке сообщений электросвязи или почтовых отправлений, коммунальных услуг, электроэнергии, гостиничных услуг, услуг по организации и осуществлению перевозки грузов и пассажиров железнодорожным транспортом общего пользования, авиационных и железнодорожных билетов, билетов для проезда городским и пригородным транспортом, подписка на периодические издания, аренда, осуществление работ по переносу (переустройству, присоединению) принадлежащих юридическим лицам инженерных сетей, коммуникаций, сооружений, а также проведение государственной экспертизы проектной документации и результатов инженерных изысканий в соответствии с законодательством РФ о градостроительной деятельности, осуществление страхования в соответствии со страховым законодательством РФ, приобретение услуг по приему платежей от физических лиц, осуществляемых платежными агентами;

— перечисления прибыли.

Как ТОФК санкционирует расходование средств в 2021 году

Утверждает сведения заказчик (исполнитель предыдущего уровня) или сам исполнитель, в случае, если это разрешено заказчиком предыдущего уровня.

3. Копии первичных (сводных) учетных документов (подтверждающие документы).

4. Платежное поручение.

5. Иные документы.

Дополнительно могут потребоваться:

— справка о распределении накладных расходов (форма в учетной политике);

— выписка из регистров аналитического учета (Приложение N1 к Приказу № 334н от 30.12.20г.).

Образец заполнения Сведений об операциях с целевыми средствами на 2021 год и на плановый период 2022 и 2023 годов (код формы по ОКУД 0501213)

Сведения об операциях с целевыми средствами на 2021 год и на плановый период 2022 и 2023 годов (код формы по ОКУД 0501213)Скачать форму в EXCEL

В Сведениях указываются источники поступления и направления расходования целевых средств.

| Направления расходования целевых средств | Укрупненный код |

|---|---|

| Выплаты персоналу | 0100 |

| Закупка работ и услуг (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель | 0200 |

| Закупка непроизведенных активов, нематериальных активов, материальных запасов и основных средств и прочих активов (за исключением выплат на капитальные вложения), в том числе на основании договора гражданско-правового характера, исполнителем по которому является физическое лицо или индивидуальный предприниматель | 0300 |

| Капитальные вложения | 0410 |

| Выплаты по перечислению средств в качестве взноса в уставный (складочный) капитал, вкладов в имущество другой организации | 0420 |

| Выбытие со счетов авансовых платежей по контрактам (договорам) | 0610 |

| Выбытие со счетов средств обособленным (структурным) подразделениям | 0620 |

| Выплаты по перечислению средств в целях их размещения на депозиты, в иные финансовые инструменты (по договорам займа) | 0630 |

| Выплаты за счет процентов | 0631 |

| Уплата налогов, сборов и иных платежей в бюджеты бюджетной системы Российской Федерации | 0810 |

| Налог на добавленную стоимость | 0811 |

| Налог на доходы физических лиц | 0812 |

| Страховые взносы на обязательное социальное страхование | 0813 |

| Страховые взносы на обязательное пенсионное страхование | 0814 |

| Страховые взносы на обязательное медицинское страхование | 0815 |

| Иные выплаты | 0820 |

| Накладные расходы | 0888 |

| Выплата прибыли | 0999 |

| Выплаты по окончательным расчетам | 0991 |

| Выплаты по перечислению остатков целевых средств в доход бюджета | 1000 |

| Выплаты по перечислению дебиторской задолженности в доход бюджета | 2000 |

Перечень направлений расходования целевых средств можно скачать здесь.

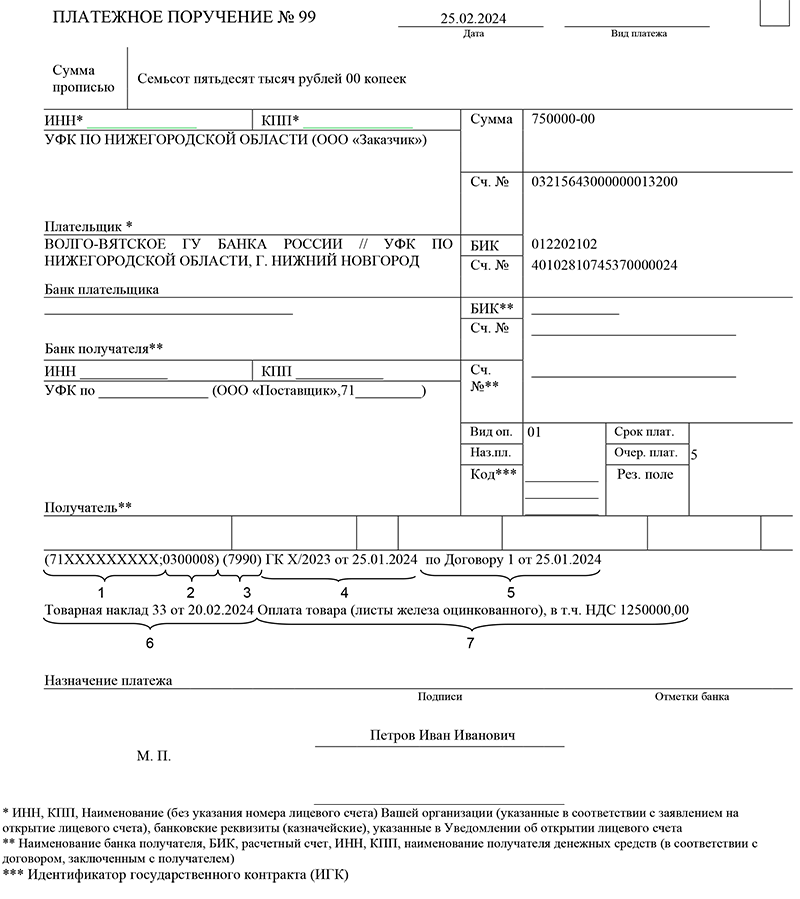

В платежном поручении должен присутствовать аналитический код раздела лицевого счета и детализированный код и наименование выплат (приложение N 3 к Приказу от 10.12.2020 N 301н). ВНИМАНИЕ! С 1 января 2021 года вступил в силу закон от 27.12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей», изменился формат платежного поручения и реквизиты ТОФК (в договоры, заключенные в 2020 году, надо внести новые реквизиты казначейских счетов).

Образец платежного поручения 2021

В назначении платежа обязательно указывается:

1. Ваш лицевой счет;

2. Код направления расходования с детализацией (в соответствии с приложением № 3 к Порядку, утвержденному приказом Минфина России от 10.12.2020 № 301н);

3. Код источника поступления целевых средств;

4. Реквизиты (номер, дата) контракта, на основании которого открыт лицевой счет;

5. Реквизиты договора с организацией, которая указана получателем средств в этом платежном поручении;

6. Реквизиты документа-основания (товарная накладная, акт приемки-передачи, универсальный передаточный документ и т.п.), подтверждающего факт выполнения (частичного выполнения) обязательств по контракту (договору) с организацией, которая указана получателем средств в этом платежном поручении;

7. Краткое содержание операции, в соответствии с кодом направления расходования и документами-основаниями (контрактом (договором) и товарной накладной (актом приемки-передачи, универсальным передаточным документом и т.п.).

В случае расширенного казначейского сопровождения, перед проведением расчетов в ТОФК надо предоставить расходную декларацию, регистры аналитического учета, справку о накладных расходах (Приложения N 1,2,3 к Приказу № 334н от 30.12.20 г.).

Рекомендации по составлению Сведений об операциях с целевыми средствами и платежных поручений.

: +7 911 006 72 37 : info@apbhelp.ru

НТЦ АПБ. Сопровождение ГОС и ГОЗ: ответы на сложные вопросы, договорные документы, формы, отчеты и калькуляции, действия при проверке, рекомендации по раздельному учету в «1С:Бухгалтерия» и т.д.

Как забрать остатки средств с лицевого счета в казначействе

Как получить денежные средства? Что делать? Можно перечислить остаток средств по трем направлениям расходования средств:

1. Как прибыль.

Для контрактов ГОЗ в размере, не превышающем размера прибыли, подлежащего применению государственным заказчиком в составе цены продукции в порядке, установленном Федеральным законом от 29 декабря 2012 г. № 275-ФЗ.

2. Как возмещение произведенных расходов.

3. Как оплату фактически поставленных товаров (выполненных работ, услуг).

НО! По первым двум статьям расходов можно сделать оплату с лицевого счета в Казначействе только при наличии определенных формулировок в контракте. И вот здесь вам захочется вернуть время вспять и переделать договор с заказчиком. Но увы, будет поздно.

Возможность применения третьей статьи расходов тоже ограничена.

Проверка договора на наличие проблемных мест в части казначейского сопровождения. Формулировки, защищающие интересы исполнителя.

Закрытие лицевого счета в казначействе.

Закрытие лицевого счета в казначействе осуществляется в случае:

а) реорганизации (ликвидации) юридического лица, прекращения деятельности ИП, КФХ;

б) при исполнении (расторжении) государственного контракта, договора, соглашения и (или) отсутствия операций на лицевом счете в течение двух лет;

в) в иных случаях, предусмотренных законодательством РФ.

При наличии на закрываемом счете остатка денежных средств, в ТОФК предоставляется заявление, а также расчетный документ на перечисление остатка средств по назначению.

Казначейские проверки.

Операции по лицевому счету могут быть приостановлены. Ппри расширенном казначейском сопровождении кроме подтверждающих документов ТОФК может проверить:

— сроки и объем выполненных работ, услуг, поставки товара;

— данные раздельного учета затрат;

— информацию о структуре цены контракта;

— наличие документов-оснований в ЕИС;

— фактический объем поставленных товаров (работ и услуг)с применением фото-, видео- и аудиотехники, измерительных приборов;

— соответствие фактических затрат данным раздельного учета ФХД, отраженным в информационных системах, в которых осуществляется ведение бухгалтерского и управленческого учета, первичным документам и расходной декларации, в том числе с проведением анализа экономической обоснованности затрат.

Чем отличается расширенное казначейское сопровождение

Структура цены контракта – Расходная декларация

Проверка фактически поставленных товаров (работ, услуг)

Проверка соответствия затрат данным раздельного учета

Минфин постепенно передает полномочия по закупкам в рамках 44 ФЗ и 223 ФЗ Федеральному казначейству. В свою очередь, казначейство ужесточает требования к ведению реестра контрактов и переходит на электронное актирование документов.

Термины и определения ГОЗ. Общие положения здесь.

Термины и определения ГОЗ. Ценообразование здесь.

Термины и определения ГОЗ. Раздельный учет здесь.

Понятно, что какие-то варианты выполнения гос.контракта сулят неизбежную проверку и проблемы с оплатой. Важно знать тонкости работы с госзаказом:

Во-первых, есть ключевые фразы, которые надо вписать в договор с заказчиком.

Во-вторых, есть нюансы, которые следует обсудить с поставщиками до оформления документов. В-третьих, есть алгоритм работы с ГОЗ и ГОС, включающий калькулирование цены, прибыли, ведения раздельного учета, оформления первичной и отчетной документации и т.д. Это большой объем работы. И лучше сразу знать, куда именно и как прикладывать ваши усилия, чтобы не переделывать эту работу в дальнейшем. Перечень вопросов здесь

В 2021 году сложиласть совсем нетривиальная ситуация с раздельным учетом.

Во-первых, раздельный учет в гособорнзаказе (ГОЗ) отличается от учета госзаказа (не ГОЗ).

Во-вторых, есть отличия в раздельном учете средств, полученных на основании государственных контрактов при банковском и казначейском сопровождении.

В-третьих, раздельный учет в госзаказе и гособоронзаказе существенно отличается от бухгалтерского и налогового (другой состав затрат, порядок распределения накладных расходов, фин. результат). Подробнее здесь

Затраты на продукцию ГОЗ должны быть оправданы. О том, как обосновать затраты здесь.

НТЦ АПБ : info@apbhelp.ru,  +7 911 006 72 37   Контакты

Сопровождение ГОЗ и ГОЗ: пояснения, схемы, формы, шаблоны, раздельный учет в «1С:Бухгалтерия», меры по снижению рисков и т.д. Стоимость работ.

Код типа лицевого счета

– выбрать вкладку «Меню» (1);

– выбрать раздел «Системные справочники» (2);

– открыть справочник «Учреждения» (3).

В результате откроется справочник « Учреждения», в котором необходимо перейти во вкладку «Сводный реестр (Федеральный уровень и Внебюджетные фонды)» ( Рисунок 2 ) или «Сводный реестр (субъекты и муниципалитеты)».

В результате о ткроется окно « Сводный реестр » (Рисунок 4 ).

В окне « Сводный реестр », в верхн ей части окна реализованы кнопки навигации по вкладкам ( Рисунок 5 ).

1.1 Работа во вкладке «Лицевые счета, открытые в ОрФК »

В результате откроется окно «Лицевые счета, открытые в ОрФК » ( Рисунок 7 ).

Поля « По лное наименование ТОФК открытия», «Код ТОФК открытия» и « Код ТОФК от крытия по Сводному реестру» заполняются вручную с клавиатуры.

Поле «Код типа лицевого счета» заполняется выбором значения из раскрывающегося списка.

Поле «Наименование типа организации» заполняется автоматически после заполнения поля «Код типа лицевого счета» и недоступно для редактирования.

Поле « Номер лицевого счета » заполняется вручную с клавиатуры.

Поля «Дата открытия» и «Дата закрытия» заполняются выбором значения из календаря.

Поле «Код статуса лицевого счета» заполняется выбором значения из раскрывающегося списка.

Поля «Код ОрФК обслуживания» и « Полное наименование ТОФК обслуживания» заполняются вручную с клавиатуры.

Важно! Поля « По лное наименование ТОФК открытия», «Код ТОФК открытия », « Код ТОФК от крытия по Сводному реестру», « Номер лицевого счета », «Дата открытия», «Код статуса лицевого счета» и «Код ОрФК обслуживания» обязательны для заполнения.

Для сохранения введенных данных необходимо нажать на кнопку «Сохранить» ( Рисунок 8 ).

Важно! При добавлении и изменении информации во вкладке « Лицевые счета, открытые в ОрФК » установлено системное ограничение:

– возможность добавления и изменения информации обусловлена наличием соответствующей роли в рамках полномочий по вводу необходимых данных.

В результате во вкладке отобразится добавленная запись ( Рисунок 9 ).

1.2 Работа во вкладке «Банковские счета»

Для добавления банковского счета необходимо нажать на кнопку «Добавить» ( Рисунок 1 0 ).

В результате откроется окно «Банковские счета» ( Рисунок 1 1 ).

Поля « Номер банковского счета», «БИК банка», «Наименование банка» и «Корреспондентский счет » заполняются вручную с клавиатуры.

Для сохранения введенных данных необходимо нажать на кнопку «Сохранить» ( Рисунок 1 2 ).

Важно! При добавлении и изменении информации во вкладке «Банковские счета установлено системное ограничение:

– возможность добавления и изменения информации обусловлена наличием соответствующей роли в рамках полномочий по вводу необходимых данных.

Для с охранения введенных данных и закрытия окна « Сводный реестр » необходимо последовательно нажать на кнопки «Сохранить» и «Закрыть» ( Рисунок 1 4 ).

4. Для учета операций, осуществляемых участниками бюджетного процесса в рамках их бюджетных полномочий, органами Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

а) лицевой счет, предназначенный для отражения операций главного распорядителя, распорядителя бюджетных средств по распределению бюджетных ассигнований, лимитов бюджетных обязательств, предельных объемов финансирования (далее — бюджетные данные) по подведомственным распорядителям и получателям бюджетных средств (далее — лицевой счет главного распорядителя (распорядителя) бюджетных средств);

В случае использования предельных объемов финансирования при организации исполнения бюджета.

б) лицевой счет, предназначенный для учета операций по кассовым поступлениям в бюджеты субъектов Российской Федерации (местные бюджеты) и кассовым выплатам из бюджетов субъектов Российской Федерации (местных бюджетов) (далее — лицевой счет бюджета);

в) лицевой счет, предназначенный для учета бюджетных данных, полученных получателем бюджетных средств; для отражения операций получателя бюджетных средств по распределению лимитов бюджетных обязательств по кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления в пределах доведенных ему лимитов бюджетных обязательств (при наличии соответствующих бюджетных полномочий у получателя бюджетных средств); для учета принятых получателем бюджетных средств бюджетных обязательств и оплаты денежных обязательств, осуществления получателем бюджетных средств бюджетных операций за счет средств бюджета (в том числе в иностранной валюте и (или) источника дополнительного бюджетного финансирования) (далее — лицевой счет получателя бюджетных средств);

г) лицевой счет, предназначенный для отражения операций, связанных с администрированием доходов бюджетов бюджетной системы Российской Федерации (далее — лицевой счет администратора доходов бюджета);

д) лицевой счет, предназначенный для отражения операций получателя бюджетных средств со средствами, поступающими в соответствии с законодательными и иными нормативными правовыми актами Российской Федерации, законодательными и иными нормативными правовыми актами субъектов Российской Федерации и муниципальными правовыми актами, в соответствии с заключенным Соглашением, во временное распоряжение получателя бюджетных средств, а также подразделения судебных приставов (далее — лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств);

е) лицевой счет, предназначенный для отражения операций главного администратора источников внутреннего финансирования дефицита бюджета по распределению бюджетных ассигнований по подведомственным администраторам источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора и (или) администраторам источников внутреннего финансирования дефицита бюджета (далее — лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора));

ж) лицевой счет, предназначенный для отражения операций главного администратора источников внешнего финансирования дефицита бюджета по распределению бюджетных ассигнований по подведомственным администраторам источников внешнего финансирования дефицита бюджета с полномочиями главного администратора и (или) администраторам источников внешнего финансирования дефицита бюджета (далее — лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора));

з) лицевой счет, предназначенный для учета бюджетных ассигнований, полученных администратором источников внутреннего финансирования дефицита бюджета от главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора), а также для отражения операций администратора источников внутреннего финансирования дефицита бюджета по привлечению и погашению источников внутреннего финансирования дефицита бюджета (далее — лицевой счет администратора источников внутреннего финансирования дефицита бюджета);

и) лицевой счет, предназначенный для учета бюджетных ассигнований, полученных администратором источников внешнего финансирования дефицита бюджета от главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора), а также для отражения операций администратора источников внешнего финансирования дефицита бюджета по привлечению и погашению источников внешнего финансирования дефицита бюджета (далее — лицевой счет администратора источников внешнего финансирования дефицита бюджета);

к) лицевой счет, предназначенный для учета бюджетных данных, полученных иным получателем бюджетных средств, а также для отражения операций иного получателя бюджетных средств по перечислению (возврату) бюджетных средств, включая операции в иностранной валюте, на счет иного получателя бюджетных средств, открытый ему в банке (далее — лицевой счет иного получателя бюджетных средств);

л) лицевой счет, предназначенный для отражения операций получателя бюджетных средств, бюджетного (автономного) учреждения либо организации, принявших бюджетные полномочия в соответствии с переданными бюджетными полномочиями получателя бюджетных средств (далее — лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств).

5. Для учета операций, осуществляемых бюджетным учреждением, органами Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

а) лицевой счет, предназначенный для учета операций со средствами бюджетных учреждений (за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных бюджетным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации) (далее — лицевой счет бюджетного учреждения);

б) лицевой счет, предназначенный для учета операций со средствами, предоставленными бюджетным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации в виде субсидий на иные цели, а также бюджетных инвестиций (далее — отдельный лицевой счет бюджетного учреждения);

в) лицевой счет, предназначенный для учета операций со средствами обязательного медицинского страхования, поступающими бюджетному учреждению (далее — лицевой счет бюджетного учреждения для учета операций со средствами ОМС).

6. Для учета операций, осуществляемых автономным учреждением, органами Федерального казначейства открываются и ведутся следующие виды лицевых счетов:

а) лицевой счет, предназначенный для учета операций со средствами автономных учреждений (за исключением субсидий на иные цели, а также бюджетных инвестиций, предоставленных автономным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации) (далее — лицевой счет автономного учреждения);

б) лицевой счет, предназначенный для учета операций со средствами, предоставленными автономным учреждениям из соответствующих бюджетов бюджетной системы Российской Федерации в виде субсидий на иные цели, а также бюджетных инвестиций (далее — отдельный лицевой счет автономного учреждения);

в) лицевой счет, предназначенный для учета операций со средствами обязательного медицинского страхования, поступающими автономному учреждению (далее — лицевой счет автономного учреждения для учета операций со средствами ОМС).

Данный лицевой счет открывается иным юридическим лицам (их обособленным подразделениям), не являющимся участниками бюджетного процесса, бюджетными (автономными) учреждениями, в случаях, установленных законодательными и нормативными правовыми актами Российской Федерации, в порядке, предусмотренном для открытия и ведения соответствующего лицевого счета организации, и с учетом особенностей, установленными указанными нормативными правовыми актами Российской Федерации.

8. При открытии лицевых счетов, указанных в пунктах 4 — 7 настоящего Порядка, им присваиваются номера.

8.1. Номер лицевого счета состоит из одиннадцати разрядов, где:

1 и 2 разряды — код лицевого счета;

3 и 4 разряды — первые два разряда кода органа Федерального казначейства, присваиваемого Федеральным казначейством в установленном порядке (далее — код по КОФК);

5 разряд — код типа бюджета;

с 6 по 10 разряд — учетный номер;

11 разряд — контрольный разряд.

8.2. Код лицевого счета указывается в соответствии со следующими видами лицевых счетов:

01 — лицевой счет главного распорядителя (распорядителя) бюджетных средств;

02 — лицевой счет бюджета;

03 — лицевой счет получателя бюджетных средств;

04 — лицевой счет администратора доходов бюджета;

05 — лицевой счет для учета операций со средствами, поступающими во временное распоряжение получателя бюджетных средств;

06 — лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора);

07 — лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора);

08 — лицевой счет администратора источников внутреннего финансирования дефицита бюджета;

09 — лицевой счет администратора источников внешнего финансирования дефицита бюджета;

10 — лицевой счет иного получателя бюджетных средств;

14 — лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств;

20 — лицевой счет бюджетного учреждения;

21 — отдельный лицевой счет бюджетного учреждения;

22 — лицевой счет бюджетного учреждения для учета операций со средствами ОМС;

30 — лицевой счет автономного учреждения;

31 — отдельный лицевой счет автономного учреждения;

32 — лицевой счет автономного учреждения для учета операций со средствами ОМС;

41 — лицевой счет для учета операций неучастника бюджетного процесса.

8.3. Код типа бюджета устанавливается в соответствии со следующими значениями:

1 — федеральный бюджет;

2 — бюджет субъекта Российской Федерации;

4 — бюджет государственного внебюджетного фонда Российской Федерации;

5 — бюджет территориального государственного внебюджетного фонда;

6 — средства организации, а также средства бюджетного (автономного) учреждения.

Для лицевого счета бюджета код типа бюджета «1», «5», «6» указываться не может.

Для лицевого счета администратора доходов бюджета, открываемого федеральному органу государственной власти (государственному органу), федеральному казенному учреждению, Центральному банку Российской Федерации, а также органу государственной власти субъекта Российской Федерации в части переданных полномочий Российской Федерации, устанавливается код типа бюджета «1».

Для лицевого счета администратора доходов бюджета, открываемого органу государственной власти субъекта Российской Федерации (государственному органу субъекта Российской Федерации), казенному учреждению субъекта Российской Федерации, а также органу местного самоуправления, органу местной администрации в части переданных полномочий субъекта Российской Федерации, устанавливается код типа бюджета «2».

Для лицевого счета администратора доходов бюджета, открываемого органу местного самоуправления, органу местной администрации, муниципальному казенному учреждению, устанавливается код типа бюджета «3».

8.4. Учетный номер формируется следующим образом:

при открытии соответствующего лицевого счета участнику бюджетного процесса федерального уровня используется его код по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета, главных администраторов и администраторов доходов федерального бюджета, главных администраторов и администраторов источников финансирования дефицита федерального бюджета (далее — Сводный реестр);

при открытии соответствующего лицевого счета участнику бюджетного процесса субъекта Российской Федерации (муниципального образования) учетный номер присваивается органом Федерального казначейства по месту открытия соответствующего лицевого счета в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета;

при открытии лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета для учета операций по переданным полномочиям получателя бюджетных средств в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета;

при открытии соответствующего лицевого счета бюджетному (автономному) учреждению, организации, учетный номер присваивается органом Федерального казначейства по месту открытия лицевого счета бюджетному (автономному) учреждению, организации в рамках кода органа Федерального казначейства, вида лицевого счета и типа бюджета.

Лицевой счет – это регистр аналитического учета, предназначенный для отражения операций участников бюджетного процесса.

Каждому участнику бюджетного процесса открываются лицевые счета.

Структура номера лицевого счета состоит из 11 знаков:

| Структура номера лицевого счета |

1 — 2 – код (вид) лицевого счета

3 — 4 – код Федерального казначейства, управления Федерального казначейства

5 – типы бюджета (федеральный бюджет, бюджет субъекта РФ, местный бюджет, бюджеты государственных внебюджетных фондов, бюджеты территориального внебюджетного фонда)

6 – 10 – учетный номер (для участников бюджетного процесса федерального уровня – используется его код по Сводному реестру)

11 – контрольный знак

Виды лицевых счетов:

01 — лицевой счет главного распорядителя (распорядителя) бюджетных средств;

02— лицевой счет бюджета;

03 — лицевой счет получателя бюджетных средств;

04 — лицевой счет администратора доходов бюджета;

05— лицевой счет для учета операций со средствами, поступающими во временное распоряжение федерального бюджетногоучреждения;

06— лицевой счет главного администратора источников внутреннего финансирования дефицита бюджета (администратора источников внутреннего финансирования дефицита бюджета с полномочиями главного администратора);

07 — лицевой счет главного администратора источников внешнего финансирования дефицита бюджета (администратора источников внешнего финансирования дефицита бюджета с полномочиями главного администратора);

08— лицевой счет администратора источников внутреннего финансирования дефицита бюджета;

09 — лицевой счет администратора источников внешнего финансирования дефицита бюджета;

10 — лицевой счет иного получателя бюджетных средств;

14— лицевой счет для учета операций по переданным полномочиям получателя бюджетных средств

Например, для открытия лицевого счета получатель бюджетных средств представляет:

— копию учредительного документа, заверенного учредителем или нотариально;

— заверенную копию документа о государственной регистрации юридического лица;

— копию свидетельства о постановке на учет в налоговом органе;

— разрешение на ведение приносящей доход деятельности;

— оригинал и копию договора на передачу в аренду государственного имущества, в соответствии с которым перечисляется арендная плата и другие.

ОФК проверяет представленные документы и, если по ним нет претензий, открывает лицевой счет и доводит информацию до участника бюджетного процесса. Если есть какие-то замечания, делается запись в Журнале регистрации неисполненных документов и возращают их участнику бюджетного процесса.

Закрытие лицевого счета осуществляется в связи:

— с реорганизацией и ликвидацией учреждения;

— с отменой соответствующих бюджетных полномочий учреждения;

— убытием учреждения с места временного дислокации на место постоянного нахождения;

— с переводом клиента на обслуживание в ОФК, расположенный на территории другого субъекта РФ;

— иных случаях, предусмотренных Правительством РФ.

Участник бюджетного процесса направляет в ОФК заявление на закрытие лицевого счета. Без заявления закрываются разделы на лицевом счете в связи с окончанием сроков действия соответствующих договоров и разрешений.

Уполномоченный сотрудник ОФК формирует заявление на закрытие лицевого счета в связи с исключением участника бюджетного процесса из Сводного реестра, проверяет документы на соответствие установленному перечню и информации в Сводном реестре и осуществляет закрытие лицевого счета и исключение из Сводного реестра.

Если лицевой счет переводится из одного ОФК в другой ОФК, осуществляются следующие процедуры:

— в ОФК, передающем лицевой счет:

1) учреждение подает заявление на закрытие лицевого счета;

2) ОФК прекращает операции по лицевому счету и осуществляет формирование и согласование с клиентом акта приемки-передачи показателей лицевого счета и передает его в ОФК по новому месту нахождения;

3) после получения выписки из лицевого счета по новому месту открытия отражает на закрываемом лицевом счете с обратным знаком показатели, указанные в выписке;

— в ОФК по новому месту нахождения:

1) на основе заявления открывает лицевой счет учреждению;

2) отражает в лицевом счете показатели, указанные в акте;

3) формирует подтверждение о полученных данных.

Не нашли то, что искали? Воспользуйтесь поиском:

Лучшие изречения: Только сон приблежает студента к концу лекции. А чужой храп его отдаляет. 8803 —  | 7520 —

| 7520 —  или читать все.

или читать все.

78.85.4.207 © studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock!

и обновите страницу (F5)

очень нужно