Прослеживаемость товаров с 1 июля 2021 г. Что такое и как подготовиться

Работаете с импортными товарами? С 1 июля 2021 года начинает действовать национальная система обязательной прослеживаемости товаров. Прослеживаться будут импортные товары согласно утвержденному правительством перечню. Товарам будет присваиваться регистрационный номер партии товара (РНПТ). Операции с товарами согласно РНПТ с помощью электронного документооборота (ЭДО) поступают в систему прослеживаемости. В счетах-фактурах появляются новые реквизиты, а применение ЭДО становится обязательным. Ежеквартально компании обязаны отчитываться в ФНС. Штрафные санкции будут применять с 1 июля 2022 года.

О сроках поддержки прослеживаемости в решениях «1С:Предприятие 8» см. в Мониторинге законодательства.

В статье расскажем, какие товары подлежат прослеживаемости, какие отчеты и как часто необходимо сдавать, важные изменения в счетах фактурах в связи с началом прослеживаемости и как подготовиться к учету прослеживаемости.

Национальная система прослеживаемости

Прослеживаемость товаров — это система учета и хранения сведений о ввозимых товарах из других государств. Цель — контролировать ввозимые товары от импортера до покупателя, т. о. сократить долю нелегально ввозимых товаров. В 2019 году был запущен проект в качестве эксперимента. С 1 июля 2021 года для всех компаний эти требования становятся обязательными для исполнения.

Участники системы и товары, подлежащие прослеживаемости

Оператор системы прослеживаемости — ФНС России.

Кто участники — все организации и предприниматели на любой системе налогообложения, у которых есть операции с прослеживаемыми товарами. А также все посредники: комиссионеры и агенты, ведущие такие операции.

Товары. Полный список товаров утверждается. В эксперименте участвовали холодильники, автопогрузчики, бульдозеры, стиральные машины, мониторы, электронные интегральные схемы, детские коляски и детские сидения безопасности. Более полная и точная информация в Постановлении Правительства.

Компаниям, которые затрагивает вводимая система прослеживаемости, с 1 июля начинают указывать в первичных документах реквизиты прослеживаемости и предоставлять в налоговые органы сведения об операциях. Поэтому для компаний изменяется порядок предоставления первичных документов, появляется обязанность уведомлять об операциях с прослеживаемыми товарами и сдавать новые отчеты в ФНС.

Изменения в документах и учете

Регистрационный номер партии товара (РНПТ). Каждой партии прослеживаемых товаров в Россию при ввозе присваивается РНПТ. С помощью этого номера ФНС контролирует движение импортных товаров. Регистрационный номер теперь появляется в первичных документах: счетах-фактуры, документах отгрузки, а также в отчете об операциях и декларации по НДС.

При ввозе товаров из стран ЕАЭС (Армения, Беларусь, Казахстан, Кыргызстан) компании-импортеры обязаны в течение 5 дней с даты принятия товаров на учет уведомить ФНС, которая формирует на каждую партию РНПТ.

При ввозе товаров из других стран компании формируют РНПТ самостоятельно на основании регистрационного номера таможенной декларации и номера партии товаров.

Компании при совершении покупки/продажи прослеживаемых товаров предоставляют друг другу электронные документы с указанием РНПТ. Компании, которые являются плательщиками НДС, предоставляют счета-фактуры. Компании, которые не являются плательщиками НДС обмениваются отгрузочными документами.

Как в «1С:Бухгалтерии 8» (ред. 3.0) и в «1С:Управление нашей фирмой» отражать операции с прослеживаемыми товарами с 01.07.2021 — в частности, получать РНПТ при ввозе прослеживаемых товаров из ЕАЭС и третьих стран и др., — см. в новом справочнике «Прослеживаемость товаров».

Документы через ЭДО поступают в систему прослеживаемости.

Электронный документооборот (ЭДО) обязаны применять все участники системы прослеживаемости с 1 июля 2021 г. согласно ФЗ от 09.11.2020 № 371-ФЗ и ст. 169 НК РФ.

Компании через ЭДО обязаны передавать в ФНС отчеты и информацию об остатках товаров.

Также ЭДО используются участниками для обмена между собой первичными документами.

Об электронном документообороте в 1С электронными счетами-фактурами, первичными учетными документами и др. см. в разделе «Инструкции по учету в программах „1С“».

Счета-фактуры и УПД

В порядке исключения можно выставлять бумажные счета-фактуры при следующих операциях:

УПД аналогично счетам-фактурам содержат реквизиты прослеживаемости:

УПД оформляется и передается в электронном виде через ЭДО. Исключение составляют те же случаи, что и для счетов-фактур.

Отчеты, сроки, штрафы

Состав отчетов. У всех компаний: юридических лиц и ИП, совершающих операции с прослеживаемыми товарами появляется обязанность дополнительно отчитываться перед ФНС. Полный состав отчетов и порядок заполнения можно уточнить в Письме ФНС.

Уведомление о ввозе. Отчет сдают компании, которые ввозят прослеживаемые товары из стран ЕАЭС, в течение пяти дней с даты постановки товаров на учёт. ФНС га основании уведомления присвоит РНПТ на каждую партии и сообщит по ТКС.

Уведомление об имеющихся остатках. Отчет должны предоставить компании, у которых есть прослеживаемые товары и они собираются их реализовать. Например, компания до 1 июля 2021 года приобрела и использовала мониторы в своей деятельности. После 1 июля 2021 года решила продать старые и купить новые. Перед продажей необходимо оформить уведомление об остатках.

Уведомление о перемещении. Отчет сдают компании, которые вывозят прослеживаемые товаров из РФ в государства ЕАЭС. Сдается в течении пяти дней с даты отгрузки товара.

Отчёт об операциях с товарами, подлежащими прослеживаемости, сдают все компании ежеквартально, начиная с 3 квартала 2021 года не позднее 25 числа месяца, который следует за истекшим отчетным периодом. Отчет сдается в электронной форме. Указываем полную информацию о приобретении, реализации и передаче прослеживаемых товаров, в том числе через агента или комиссионера.

Штрафные санкции за нарушение начнут действовать с 1 июля 2022 года.

Подготовка к учету прослеживаемости

1. Подключение к ЭДО. Применение ЭДО становится обязательным для работы с прослеживаемыми товарами. Если еще не работаете с электронными документами, то можно быстро подключиться к 1С-ЭДО. Этот сервис уже работает с типовыми программами 1С и можно обмениваться электронными документами непосредственно из учетной программы.

2. Инвентаризация остатков и получение РНПТ. Проверьте свои товары в списке прослеживаемых с помощью ТН ВЭД. Если у вас на складе до 1 июля 2021 г. есть товары, подлежащие прослеживаемости, то посчитайте количество и сверьте остатки. Отправьте в налоговую уведомление об остатках для получения РНПТ. Сделать это нужно до реализации товаров. При продаже уже необходимо будет указать полученные РНПТ. Для дальнейшей работы удобно в справочнике номенклатуры сгруппировать товары по ТН ВЭД. Для каждой позиции поставьте признак прослеживаемости и заполните страну происхождения.

3. Подключение к системе электронной отчетности. Отчитываться перед налоговой необходимо тоже в электронном виде. Для пользователей 1С удобно подключиться и использовать 1С-Отчетность. Этот сервис уже встроен в программы 1С, отчеты заполняются автоматически и можно сдавать непосредственно из учетной программы.

В программе 1С:УНФ будут реализованы все операции по оперативному учету товаров, подлежащих прослеживаемости. Для отчетности ежеквартально по прослеживаемым товарам рекомендуем использовать 1С:Бухгалтерию.

Итоги

Новые условия работы в системе прослеживаемости затронут все компании и предпринимателей, работающих импортными товарами согласно утвержденному перечню. Не имеет значения ни форма собственности, ни система налогообложения, ни собственник ли вы товара, либо посредник.

Стала обязательным применение ЭДО, первичными документами обмениваемся только в электронном виде, документы получили новые реквизиты.

Система прослеживаемости уже начинает работать с 1 июля 2021 г, первую отчетность сдаем за 3 кв. 2021 года. Штрафные санкции начнут применять с 1 июля 2022 года.

Отражение в 1С покупки прослеживаемых товаров у плательщиков НДС

Покупка прослеживаемых товаров у плательщика НДС

В соответствии с Положением о национальной системе прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1108) прослеживаемость осуществляется в отношении товаров, приведенных в Перечне товаров, подлежащих прослеживаемости (утв. Постановлением Правительства РФ от 01.07.2021 № 1110), при выполнении одного из следующих условий:

товары ввезены на территорию РФ и выпущены в соответствии с таможенной процедурой выпуска для внутреннего потребления;

товары ввезены на территорию РФ и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с конфискацией или обращением в собственность (доход) РФ иным способом;

товары ввезены на территорию РФ и не помещены под таможенную процедуру выпуска для внутреннего потребления в связи с обращением взыскания на них по решению суда в счет уплаты таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин;

товары задержаны таможенными органами в соответствии с главой 51 ТК ЕАЭС, не востребованы в сроки, установленные пунктами 1 и 2 ст. 380 ТК ЕАЭС, лицами, обладающими полномочиями в отношении таких товаров;

товары ранее ввезены на территорию РФ и фактически находятся на территории РФ на дату вступления в силу Перечня товаров (изменений к нему) (п. 3 Положения № 1108).

Согласно поправкам, внесенным в НК РФ Федеральным законом от 09.11.2020 № 371-ФЗ, в целях реализации национальной системы прослеживаемости налогоплательщики НДС при реализации прослеживаемых товаров обязаны:

указывать в счете-фактуре (корректировочном счете-фактуре) реквизиты прослеживаемости: регистрационный номер партии товара, подлежащего прослеживаемости; количественную единицу измерения товара, используемую в целях осуществления прослеживаемости; количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости (п.п. 5, 5.2 ст. 169 НК РФ).

Участники оборота товаров, подлежащих прослеживаемости, являющиеся налогоплательщиками НДС (не освобожденными от исполнения обязанностей налогоплательщика НДС), при реализации прослеживаемых товаров выставляют счета-фактуры, в том числе корректировочные, без использования шифровальных средств в целях ограничения возможности доступа к ней исключительно получателем (пп. «в» п. 13 Положения № 1108).

При этом покупатели (организации или индивидуальные предприниматели (ИП)) при приобретении прослеживаемых товаров обязаны обеспечить получение счетов-фактур, в том числе корректировочных, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (ЭДО) (п. 1.2 ст. 169 НК РФ).

Отражение в «1С:Бухгалтерии 8» покупки прослеживаемых товаров у плательщиков НДС

Обмен электронным универсальным передаточным документом при покупке прослеживаемых товаров рассмотрим на примере получения электронного счета-фактуры и документа об отгрузке прослеживаемых товаров (УПД) в «1С:Бухгалтерии 8» редакции 3.0.

Пример

Этапы получения электронного счета-фактуры и документа об отгрузке прослеживаемых товаров (УПД) в «1С:Бухгалтерии 8» редакции 3.0:

Получение и отражение в учете входящего УПД

С 01.01.2020 действует формат электронного УПД, утв. приказом ФНС России от 19.12.2018 № ММВ-7-15/820@ «Об утверждении формата счета-фактуры, формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, и формата представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг) в электронной форме».

Получение электронного счета-фактуры и документа об отгрузке прослеживаемых товаров (электронного УПД) от продавца производится:

При построении взаимоотношений с конкретным контрагентом на закладке Настройки получения в форме Настройка отражения документов в учете можно установить способ обработки поступающих электронных документов: Автоматически или Вручную в форме электронного документа.

Если в настройках получения будет стоять способ обработки Вручную в форме электронного документа, то при получении электронного УПД в папке Отразить в учете в графе Отражение в учете будет стоять гиперссылка со значением Создать документы, при переходе по которой откроется форма Подбор документов учета для создания соответствующих документов в учетной системе. Кроме создания новых документов в форме Подбор документов учета можно также подобрать существующие или перезаполнить текущие документы.

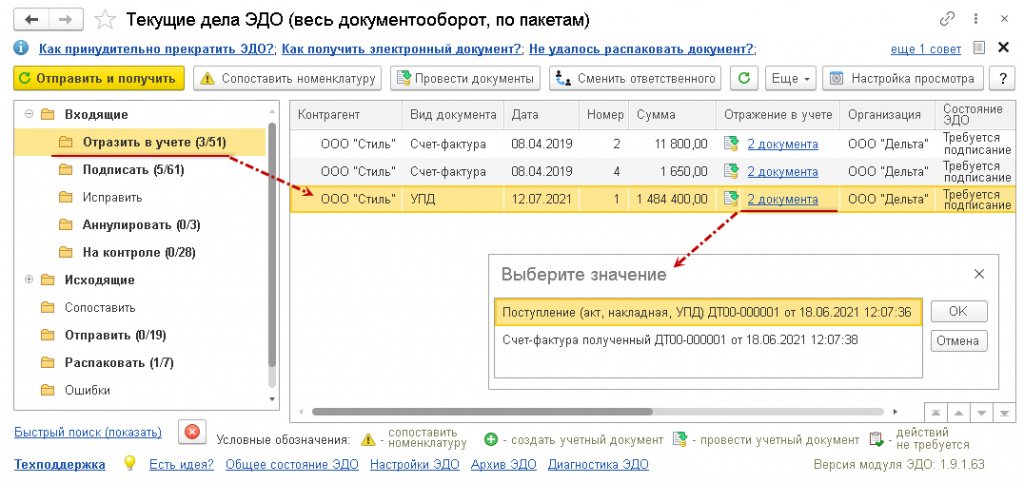

Полученный от продавца электронный УПД автоматически помещается в папку Отразить в учете списка входящих документов формы Текущие дела ЭДО. При этом, исходя из произведенной настройки, в графе Отражение в учете сразу появится гиперссылка на новые автоматически созданные документы учета («2 документа»), рис. 1.

Рис. 1. Получение от продавца электронного УПД

Просмотреть содержимое поступившего электронного УПД можно, дважды щелкнув по активной строке из списка Текущие дела ЭДО (кроме гиперссылки в графе Отражение в учете), рис. 1.

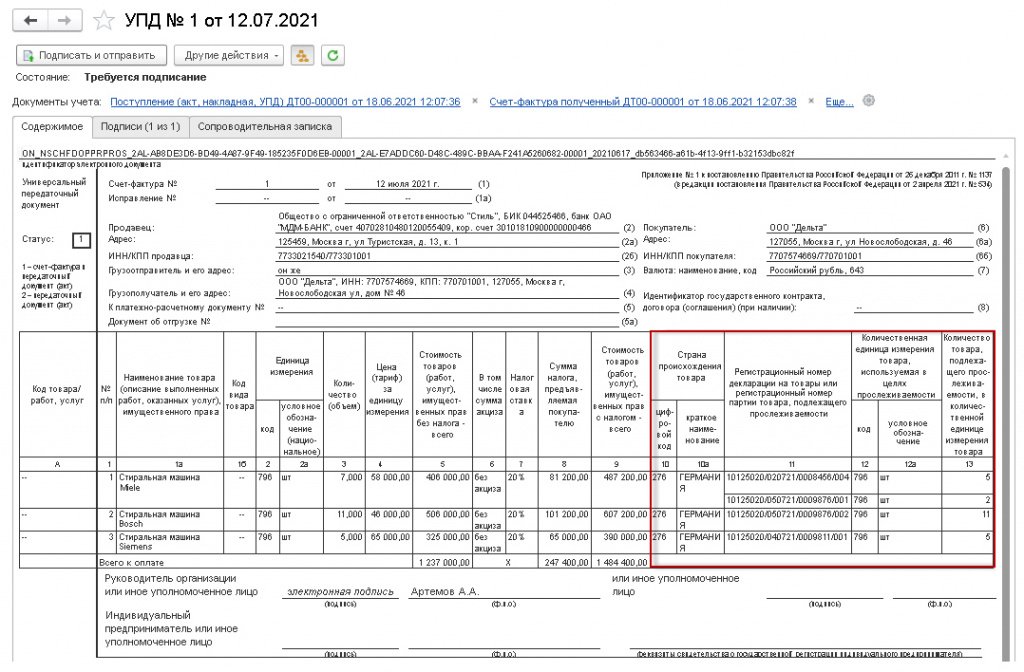

В форме просмотра поступившего электронного УПД отражаются в том числе и сведения о РНПТ в отношении приобретенных прослеживаемых товаров (рис. 2).

Рис. 2. Форма просмотра поступившего электронного УПД

На соответствующих закладках формы просмотра поступившего электронного УПД отражается информация о подписях электронного документа, а также текст сопроводительной записки при ее наличии.

Открыть новые документы учетной системы Поступление (акт, накладная, УПД) и Счет-фактура полученный можно:

по гиперссылке в графе Отражение в учете из списка входящих документов формы Текущие дела ЭДО, выбрав соответствующее значение в открывающейся форме Выберите значение (рис. 1);

по гиперссылке в строке Документ учета из формы просмотра поступившего электронного УПД (рис. 2);

В учетной системе документы Поступление (акт, накладная, УПД) и Счет-фактура полученный будут сформированы датой получения файла электронного УПД. Если фактическая дата поступления товаров отличается от даты получения электронного УПД, то дату документа Поступления (акт, накладная, УПД) необходимо скорректировать, т. е. привести в соответствие с реальным фактом хозяйственной жизни. При этом следует учитывать, что в документе Счет-фактура полученный дата поступления счета-фактуры, отраженная в поле Получен, должна остаться неизменной, т. е. соответствовать реальной дате получения электронного УПД, в состав которого входит счет-фактура.

Обратите внимание, национальная система прослеживаемости применяется с 08.07.2021 (с даты вступления в силу Постановлений Правительства РФ от 01.07.2021 №№ 1108, 1109, 1110), при этом пример в данной статье по обмену электронным УПД, содержащим сведения о прослеживаемых товарах, подготовлен до 08.07.2021. Поскольку обмен электронными документами производится в реальном времени, следует абстрагироваться от даты получения электронного УПД (и иных служебных документов).

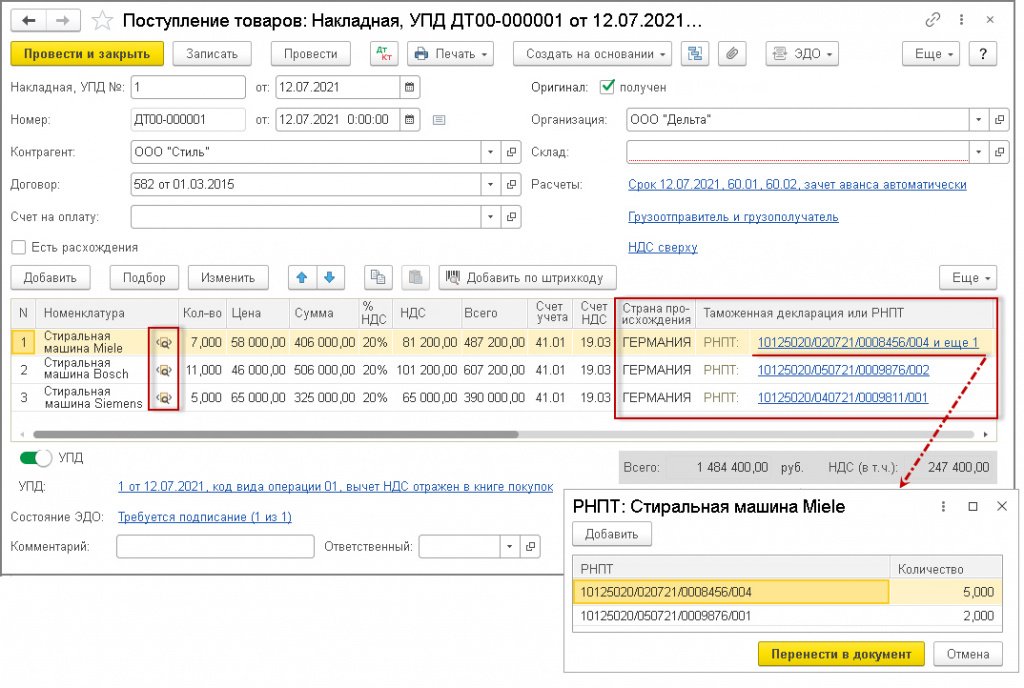

В информационной строке состояния электронного обмена документа Поступление (акт, накладная, УПД) будет содержаться гиперссылка Требуется подписание (рис. 3).

Рис. 3. Отражение поступления прослеживаемых товаров

Перед проведением документа Поступление (акт, накладная, УПД) необходимо заполнить поле Склад.

Если приобретаются прослеживаемые товары (или прослеживаемые товары и товары, не подлежащие прослеживаемости), то в табличной части документа Поступление (акт, накладная, УПД) в строках, содержащих прослеживаемые товары, будут размещены (рис. 3):

При поступлении в организацию прослеживаемых товаров необходимо проверить достоверность сведений о РНПТ, указанных в поступившем от продавца и УПД и, соответственно, отраженных в документе Поступление (акт, накладная, УПД).

В новом документе Счет-фактура полученный, который также формируется на основании полученного электронного УПД, автоматически заполняются сведения:

о продавце (поле Контрагент);

номере и дате составления входящего счета-фактуры (поля Счет-фактура № и от);

стоимости приобретенных товаров (работ, услуг) и сумме предъявленного НДС.

Состояние обменного процесса в отношении полученного электронного УПД отражается в информационной строке документа Счет-фактура полученный, где будет размещена гиперссылка Требуется подписание.

Если товар приобретен у данного продавца впервые и номенклатуры продавца и покупателя не синхронизированы, то в программе не будут автоматически созданы документы Поступление (акт, накладная, УПД) и Счет-фактура полученный. В этом случае в форме Текущие дела ЭДО в списке входящих документов в папке Отразить в учете в графе Отражение в учете будет специальным значком отмечен входящий электронный документ и размещена гиперссылка Сопоставить номенклатуру.

В форме Сопоставление номенклатуры, которую можно открыть по гиперссылке в графе Отражение в учете или по кнопке Сопоставить номенклатуру, необходимо:

заполнить поле Номенклатура, выбрав соответствующую позицию из справочника Номенклатура, или создать новую;

нажать кнопку Сохранить и закрыть.

Такие действия по синхронизации номенклатуры выполняются один раз. В дальнейшем при поступлении от того же продавца тех же товаров сведения о них (наименование, счета учета) будут заполняться в документе Поступление (акт, накладная) автоматически.

После проведения сопоставления в форме Текущие дела ЭДО в списке входящих документов в папке Отразить в учете появится гиперссылка Создать документы, по которой следует перейти в форму Подбор документов учета для формирования соответствующих документов учетной системы, т. е. документов Поступление (акт, накладная) и Счет-фактура полученный, как было описано ранее.

Обработка подтверждения оператора и формирование извещения о получении УПД

Покупатель получает от оператора ЭДО не только входящий УПД, но и подтверждение даты отправки файла счета-фактуры (файла УПД) ему оператором ЭДО. Дата отправления, указанная в этом подтверждении оператора, будет признаваться датой получения счета-фактуры покупателем (п. 9 Порядка обмена, утв. приказом Минфина России от 05.02.2021 № 14н).

Просмотреть содержимое поступившего подтверждения оператора можно, дважды щелкнув по соответствующей строке в форме просмотра поступившего электронного УПД. Дата отправки оператором ЭДО файла электронного счета-фактуры будет отражена в строке Получен документа Счет-фактура полученный.

Обратите внимание, при формировании нового документа Счет-фактура полученный на основании поступившего электронного счета-фактуры (электронного УПД) программа автоматически проставляет в поле Получен дату формирования документа учетной системы. Как правило, подтверждение оператора ЭДО поступает одновременно с файлом счета-фактуры, и дата, указанная в подтверждении оператора ЭДО, совпадает с датой формирования документа Счет-фактура полученный. Если после получения подтверждения оператора ЭДО указанная в этом подтверждении дата отправки файла счета-фактуры оператором покупателю будет иной, то дата, изначально указанная в поле Получен, будет автоматически скорректирована.

Если полученный УПД служит основанием для заявления налогового вычета по НДС и в поле Отразить вычет НДС в книге покупок датой получения документа Счет-фактура полученный проставлен флаг, то поступивший УПД будет зарегистрирован в книге покупок налогового периода его получения (п. 1.1 ст. 172 НК РФ, п. 2 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 № 1137).

Если сторонами сделки согласована обязанность покупателя направлять продавцу извещение о получении счета-фактуры (УПД) в соответствии с пунктом 19 Порядка обмена (утв. приказом Минфина России от 05.02.2021 № 14н), то покупатель должен сформировать, подписать и отправить извещение о получении счета-фактуры (УПД) для продавца.

Формирование извещения происходит в программе автоматически. Если у текущего пользователя есть право подписи и сертификат подписи установлен на компьютере, то служебные документы будут сразу автоматически подписаны. Подписать и отправить сформированные извещения можно также из списка Текущие дела ЭДО.

Если в настройке параметров обмена электронными документами присутствует флаг в строке Отложенная отправка электронных документов, то фактическая отправка подготовленных электронных документов будет производиться:

из формы просмотра поступившего электронного УПД по кнопке Отправить;

из списка Текущие дела ЭДО по кнопке Отправить и получить;

Формирование и отправка продавцу информации об оформляемой сделке

Если претензий к показателям УПД нет, то покупатель должен сформировать, подписать и отправить УПД (информацию покупателя).

Сформировать УПД (информацию продавца) покупатель может:

по кнопке Подписать и отправить из списка входящих документов формы Текущие дела ЭДО;

выполнив команду Подписать и отправить из формы просмотра поступившего электронного УПД (см. рис. 2).

Просмотреть содержимое электронного УПД (информации покупателя) можно:

из списка Текущие дела ЭДО.

Обратите внимание, в УПД (информации покупателя) в качестве даты получения (приемки) товаров будет указана дата формирования документа учетной системы Поступление (акт, накладная, УПД), т. е. фактическая дата приемки товаров, вне зависимости от того, когда был сформирован и подписан файл документа УПД (информация покупателя).

На соответствующих закладках формы просмотра УПД (информации покупателя) отражается информация о подписях и статусах электронного документа, а также текст сопроводительной записки при ее наличии.

Сформированную информацию покупателя необходимо подписать и отправить продавцу. Эти процедуры выполняются в порядке, предусмотренном для подписания и отправки всех электронных документов.

После отправки оператору УПД (информации покупателя) покупатель должен получить от оператора ЭДО подтверждение о получении УПД (информации покупателя).

До момента получения этого служебного документа в списке Текущие дела ЭДО поступивший электронный УПД будет размещаться в папке На контроле списка входящих документов.

После поступления от оператора ЭДО подтверждения о получении УПД (информации покупателя) обмен электронным УПД у покупателя будет завершен.

После завершения обмена электронным УПД в строке состояния документов Поступление (акт, накладная, УПД) и Счет-фактура полученный будет отражена гиперссылка Завершен. В форме просмотра электронного УПД можно удостовериться, что документ подписан обеими сторонами сделки, а также в том, что все необходимые служебные документы, сопровождающие обмен электронным УПД, получены и отправлены.

Перейти в режим просмотра электронного УПД можно:

выполнив команду Просмотреть электронный документ из списка команд, открываемого по кнопке ЭДО, из документа Поступление (акт, накладная, УПД) или документа Счет-фактура полученный;

по гиперссылке Завершен в строке Состояние ЭДО.

«1С:Бухгалтерия 8» (ред. 3.0): порядок автоматического отражения в отчетности операций с прослеживаемыми товарами (+ видео)

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.95.24.

С 01.07.2021 на всей территории Российской Федерации вводится в действие национальная система прослеживаемости товаров (Федеральный закон от 09.11.2020 № 371).

Организации и индивидуальные предприниматели (ИП), осуществляющие операции с прослеживаемыми товарами, обязаны отчитываться по таким операциям начиная с III квартала 2021 года.

Состав отчетности по операциям с прослеживаемыми товарами зависит от того, является ли организация или ИП плательщиком НДС.

Плательщики НДС отражают:

Неплательщики НДС все операции с прослеживаемыми товарами отражают в Отчете об операциях.

Начиная с версии 3.0.95 в «1С:Бухгалтерии 8» добавлена возможность учета прослеживаемых товаров по регистрационным номерам партий товаров (РНПТ).

С чего начать учет прослеживаемых товаров в «1С:Бухгалтерии 8» (ред. 3.0) см. здесь.

В программе при регистрации операции с прослеживаемыми товарами автоматически определяется, каким образом данная операция будет отражена в отчетности.

Например, если плательщик НДС покупает прослеживаемый товар и получает счет-фактуру от поставщика, то при проведении документа поступления наряду с другими регистрами дополнительно вводятся записи в регистры:

Если же прослеживаемый товар приобретает неплательщик НДС, то при проведении документа поступления также дополнительно вводятся записи в регистры:

Отчет об операциях заполняется автоматически по данным информационной базы.