Дисконт — что это такое?

Дисконт: понятие и виды

Слово «дисконт» (от англ. discount – скидка) в России имеет несколько значений:

Чтобы понять разницу и не путать все эти понятия, нужно рассмотреть их подробнее.

Торговый дисконт

Дисконт в своем обыкновенном для понимания значении — скидка. Это слово было заимствовано из английского языка. Есть два вида скидок.

Первый вид – это обыкновенная скидка в магазине, где продаются товары или предоставляются некоторые услуги. С помощью скидки продавец привлекает покупателей в магазин и реализует им свои товары намного быстрее, пока есть спрос. Покупатели охотно идут в магазин за покупками, потому что скидка очень хорошо психологически воздействует на людей. Некоторые магазины используют этот прием, сначала завышая стоимость товаров на некоторое время. А потом завышенную цену возвращают к первоначальной, но уже акцентируют на этом внимание с помощью скидки. Это бывает довольно часто в периоды распродаж, даже серьезные брендовые магазины грешат такими нечистыми приемами.

Второй вид – торговая скидка. Она предоставляется оптовым покупателям, тем кто купит у поставщика много его товаров и затем будет предлагать эти товары в своих магазинах. Чем больше товаров куплено, тем больше может быть скидка. Это позволяет крупному поставщику удерживать своих клиентов. Отказываться от выгодных предложений не хочется, поэтому клиент не разрывает договор с поставщиком и продолжает покупать у него.

Кредитный дисконт

Дисконт в сфере банковских услуг – это снижение процентов или задолженности по кредиту. Банки предлагают хорошие условия для получения и пользования кредитами, таким образом, привлекая к себе больше клиентов. Но при этом банки никогда не будут действовать себе в убыток. Чтобы получить скидку, клиент тоже должен выполнить определенные действия.

Например, можно получить выгодную ипотеку под более низкий процент при условии страхования жизни клиента. Еще банк может снизить процент по ипотеке при условии страхования залогового имущества. То есть банк в этом случае получает гарантию получения прибыли, даже если клиент не сможет больше выплачивать кредит по каким-то причинам. Банк сможет выставить на продажу залоговое имущество и все равно будет в выигрыше.

Сумма дисконта зависит от стоимости заложенного имущества и не может быть больше 50%. Оценщики специально могут занижать стоимость имущества, спрогнозировав за сколько можно будет продать это имущество после окончания выплат по кредиту. Имущество всегда оценивают ниже рыночной стоимости.

Залог нужен для того, чтобы гарантировать банку получение прибыли, вне зависимости от любых обстоятельств. При невозможности выплачивать кредит заемщик лишится своего имущества, находящегося в залоге.

Клиенту безопаснее согласиться на дисконты по кредитам, которые не могут повлечь впоследствии потерю имущества. Например, скидка за страхование жизни.

Биржевой дисконт

На бирже можно купить ценные бумаги по более низкой цене при условии, что после определенного срока их нужно будет продать. Чаще можно купить ценную бумагу по более низкой цене на момент ее выпуска.

Например, реальная цена, напечатанная на облигации – 2000 у.е. Покупатель приобретает облигацию за 1500 у.е. После истечения ее срока действия владелец может продать бумагу за 2000 у.е. При этом он получит свою прибыль.

К сожалению, бывает почти невозможно продать ценную бумагу по реальной стоимости. Но все же цена продажи будет в любом случае больше затрат на приобретение облигации и владелец останется в выигрыше. Доход сильно зависит от срока действия облигации и разницы между номинальной и напечатанной на ценной бумаге ценой.

Сервера в Дискорд для игры Майнкрафт

Есть у популярной игры Майнкрафт Дискорд, насчитывающий около 700 000 участников. Там общаются люди со всего мира, а разработчики регулярно публикуют последние новости и информацию об обновлениях. Но не стоит забывать и про сообщества, созданные поклонниками блочного мира, – их также огромное количество. Мы составили список, куда включили наиболее популярные группы, поэтому рекомендуем с ним ознакомиться. А дополнительно затронем тему эмоджи, которые получится добавить на сервер.

Сервера Майнкрафт в Discord – иностранные и русские

А еще есть другие сообщества по Minecraft в Discord, куда также получится вступить:

По желанию вы сможете найти и другие сообщества, связанные с популярной игрой. Но что там с эмодзи для Дискорда Майнкрафт? На самом деле найти их несложно, можете использовать следующий онлайн-сервис – https://emoji.gg/emojis/minecraft. Выберите подходящий смайлик, а после добавьте его на сервер. Также на сайте отображается количество загрузок каждого стикера.

Таким образом, мы рассмотрели основные Дискорд сервера Майнкрафт, в том числе предоставили ссылку на официальный канал. Вы можете присоединиться к любому сообществу, чтобы найти новых друзей или узнать, как вообще играть через мессенджер. Если во время прочтения статьи возникли вопросы, то можете задать их в комментариях!

Как покупать акции с дисконтом

Что это означает? Например, акции компании Apple стоят на сегодняшний день 118$, но вы, буквально, через пару дней сможете получить их либо по цене 116.89, либо просто получить прибыль в размере 1.11$.

Данная операция совершается при помощи опционов. В этой статье я не буду затрагивать базовое понятие «Что такое опцион». Если вы еще не знакомы с этим финансовым инструментом, у меня в Instagram есть серия видео, где я подробно рассказываю, что это такое. Чтобы посмотреть видео, жмите на ссылку тут.

Покупка акций с дисконтом доступна через продажу опциона Put.

Коротко об этом механизме:

Как получается дисконт:

Если цена акции до окончания торговой сессии в пятницу будет стоить либо 118$, либо ниже, то вы, как продавец опциона, должны будете их купить именно по 118$

Про другой пример можно почитать в моем Telegram-канале, нажав по ссылке тут. Там достаточно много материалов про опционы.

Размер дисконта может регулироваться несколькими вещами – ожидаемая волатильность и срок до экспирации. Что такое ожидаемая волатильность можно почитать, нажав по ссылке тут.

Чем выше ожидаемая волатильность по опционной серии, тем выше будет дисконт. Чем больше срок до экспирации, тем также выше будет дисконт.

Разберем пример с увеличенным сроком до экспирации. Представим, что ситуация таже – сегодня четверг, акции Apple стоят 118$.

Стоимость такого опциона Put = 2.03$

Если к концу торговой сессии следующей пятницы акции будут торговаться выше 118$, вы просто получаете прибыль в размере 2.03$

Данная процедура эффективна на американском фондовом рынке, т.к. там торгуются опционы на акции. На Мос.Бирже торгуются только опционы на фьючерсы.

ДА! Можно и через продажу опциона Put на фьючерс по Сбербанку применить данную процедуру, но здесь увеличиваются временные риски при поставке инструмента. Так как после того, как вы откупили фьючерсы по проданному опциону Put, вам придется еще ждать экспирацию самих фьючерсов и поставку акций по ним.

Следующий нюанс – вам придется покупать лотами. На Америке 1 стандартный лот – это 100 акций. Просто акции можно купить и дробными лотами, например, 1 или 2 акции. НО! Дробных лотов по опционам нет.

Если вы откупаете акции Apple при проданном опционе Put, тогда сумма одной акции умножается на 100. НО! Умножается и премия. Если вы получили Apple с дисконтом по цене 115.97$, тогда вам нужно будет инвестировать общую сумму = 11 597$.

Если вы не располагаете такими суммами для инвестирования их в одну бумагу, советую смотреть акции с более низкими ценниками, там тоже могут быть интересные ситуации.

Больше интересных материалов по трейдингу и инвестициям на моем канале в Telegram.

Что такое дисконт-магазин, причины популярности

Согласитесь, многие из нас желают закупиться качественными брендовыми изделиями по приемлемой цене. Поэтому важно разбираться, что такое дисконт-магазин, аутлет, сток, дабы не пропустить новинки этого сезона по приятно удивляющей вас стоимости. Наша небольшая статья-гид поможет в этом.

Что такое дисконт-магазин?

Откуда же появляется стоковый товар? Его источников несколько:

Виды дисконтов

Дисконт-магазины обуви и одежды бывают двух основных видов:

История дисконтов в России

Что такое дисконт-магазин, широкая прослойка населения в нашей стране узнала после августовского кризиса 1998 года. У предпринимателей накопились огромные запасы нераспроданных остатков. Кризис коснулся всех: российских изготовителей, поставщиков дорогой иностранной одежды, оптовых фирм, розничных продавцов, которые основной своей аудиторией выбрали средний класс.

Надо сказать, что практика стоковой торговли к тому времени была уже широко распространена в Европе, США, поэтому в России оставалось только поставить ее на нужные рельсы.

Дисконты и оригинальные магазины

А что касается изделий, то они поставляются того же качества, что и в оригинальный маркет. Только, как правило, это вещи из старых коллекций, часто редких размеров. Иногда могут иметь небольшой заводской брак.

Дисконты и стоки

А чем же тогда дисконт-магазин обуви и одежды отличается от стока? Или это одно и то же?

В стоках вы можете также найти таможенный конфискат (обычно китайского производства). Что касается его законности, то ввозится он обычно вполне легально.

Дисконты и аутлеты

В зависимости от страны они (аутлеты) обладают своими плюсами. Например, в американских очень демократичные цены, а в европейских вы сможете найти эксклюзивные товары. В России же людям более известны адреса магазинов-дисконтов, нежели аутлетов. Движение только развивается. Первый аутлет «Модаполис» открыли в Москве только в 2011 году на территории крупнейшего центра «Крокус Сити Молл».

Еще одно отличие аутлетов: из-за масштабности магазины чаще всего расположены за городом. Также много и общих с дисконтами черт: приемлемые цены, большой выбор вещей известных брендов.

Плюсы и минусы дисконтов

Но вместе с тем покупатели отмечают и досадные минусы:

Вот мы и разобрали основные черты магазина-дисконта. Теперь вы знаете, чем он отличен от оригинального маркета, аутлета и стока.

Дисконт

Несколько значений экономического понятия дисконт, процесс определения ставки дисконтирования из расчета норм дисконта

Содержание

Дисконт – это разница между ценой в настоящий момент и на момент погашения или номиналом ценной бумаги.

Понятие дисконта

Другое же определение скидки – это процент, берущийся банковскими организациями при учете векселей. Ставка скидки определяется как процентная ставка, при помощи которой стоимость будущих поступлений приводится к настоящему времени. По-другому ее называют ставкой дисконтирования.

Дисконт (английского «discount» переводится как скидка) – разница в цене по которой продается продукт или материальная ценность в настоящее время и ценой ее номинала при погашении или при продаже.

На рынку акций дисконт определяет разницу в цене купленной на данный момент времени ценной бумаги и ее настоящей стоимости по номиналу.

То есть, например, можно приобрести акцию на биржевых торгах номиналом в 800 долларов за 700 у.е., в этом случае дисконт составит разницу 800-700 = 100 у.е.

Разница в цене на продукт, дисконт, обуславливается в разнице времени поставки данного продукта. Сегодня продукт поставляется дешевле, а следующая поставка будет стоить дороже.

По отношению к валютному курсу дисконт представляет разницу между форвардным валютным курсом, то есть зафиксированным курсом на момент сделки с оплатой на будущий период и курсом при немедленной уплате.

Дисконт имеет достаточно широкое распространение в современной экономике для привлечения интересов и увеличения количества продаж в желаемый срок.

Для привлечения клиентов устраиваются распродажи товаров и вещей, назначаются дисконтные скидки. Например, фирменный бренд торгующий обувью, имеет сеть магазинов по городу, где распродаются свежие модели обуви. Дисконт центр или стоковый магазин под знаменами этого бренда будет распродавать обувь с большими дисконтами в определенный сезон.

Обычно в дисконт центрах распродают прошлогодние модели одежды и обуви.

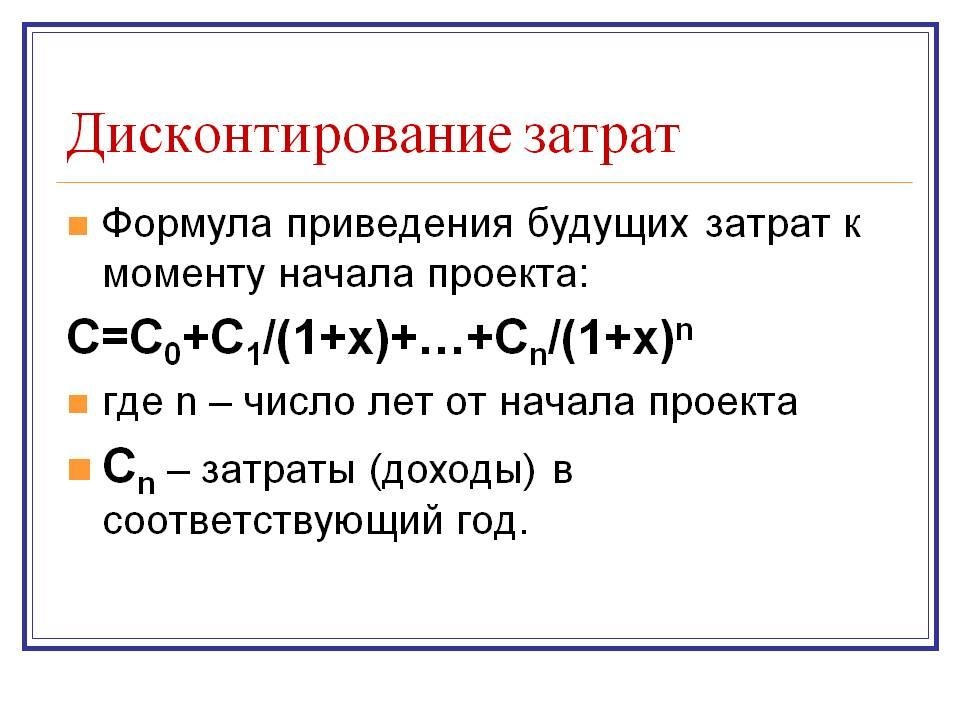

Ставка дисконтирования и ее расчет

Помимо изменений денег, необходимо точно знать время реализации проекта. Это необходимо для того, чтобы как можно точнее выбрать ставку дисконтирования и рассчитать с помощью ее возможный доход от данных инвестиций.

Именно поэтому, на ставку скидки обращается столь огромное внимание. От нее зависит будущее многих инвестиционных проектов, а может быть и компании. Процент, в общем понятии, это стоимость капитала для инвестора. Если соблюсти условие, что ценность денег может вдруг уменьшиться в реальном времени из-за инфляции, в бизнес-плане можно использовать две процентные ставки.

Обоснование ставки дисконтирования

Для выполнения финансово-экономических расчетов при оценке того или иного проекта необходимо определить ставку дисконтирования. Определение ставки дисконтирования – один из наиболее спорных моментов среди инвесторов. Существует несколько точек зрения на процесс определения ставки дисконтирования.

Одни эксперты, «определяя ставку дисконтирования, обычно исходят из так называемого безопасного или гарантированного уровня доходности финансовых инвестиций, который обеспечивается государственным банком по вкладам или при операциях с ценными бумагами. При этом может даваться добавка за риск, причем, чем более рисковым считается рассматриваемый проект или финансовый контракт, тем больше размер премии за риск«.

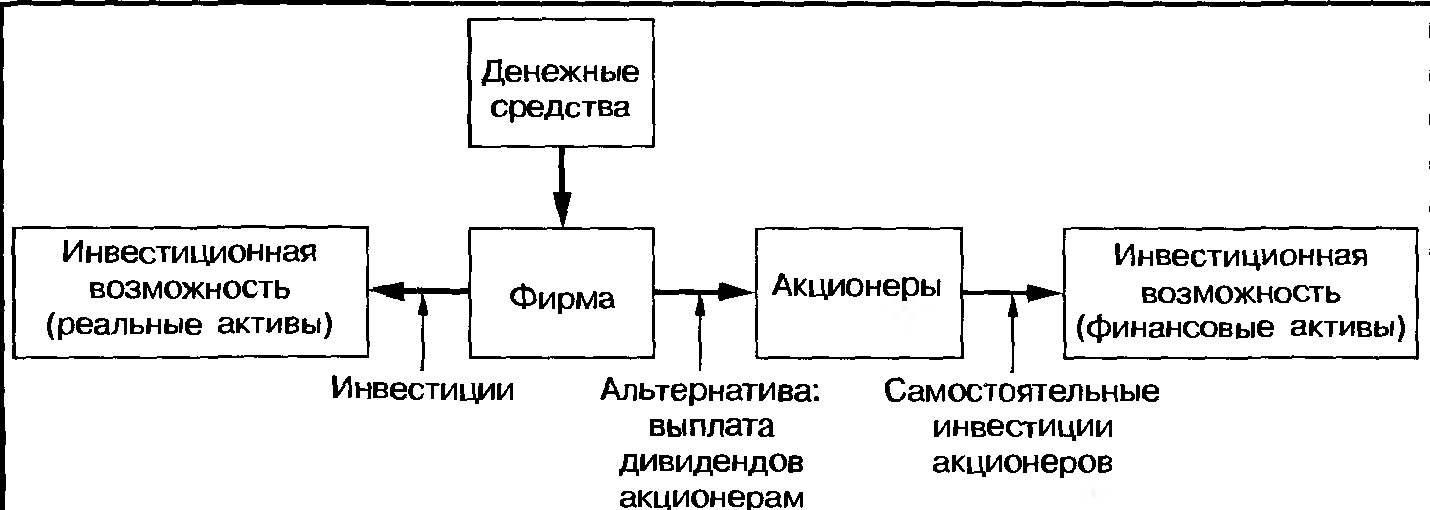

Другие (например, Р. Брэйли, С. Майерс) считают, что ставка дисконтирования представляет собой альтернативные затраты инвестирования в проект, а не на рынке капитала, т.е. вместо осуществления проекта X деньги можно отдать акционерам, которые вложат их в финансовые активы.

Из рисунка видно, что альтернативные расхода осуществления проекта представляют собой доходность, которые могли бы получить акционеры, если бы инвестировали свои деньги по собственному усмотрению. Таким образом, при дисконтировании финансовых потоков проекта по ожидаемой доходности сопоставимых финансовых активов, определяется, сколько инвесторы готовы заплатить за проект.

Будем исходить из первой точки зрения. Максимальный процент по вкладам для частных лиц в Сбербанке (от 10000 руб., на 2–3 года) – 14,5%. Полагаем, что процентная ставка банка учитывает инфляцию. Предположим, что инвестор считает данный проект низко рисковым. Премия за риск составит 4,5%. Таким образом, ставка дисконтирования составит 14,5%+4,5%=19%.

Вычисление ставки дисконтирования

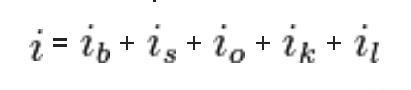

В основе прогнозирования ставки дисконтирования лежит теоретическая предпосылка о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). В общем случае инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигации плюс определенные премии за риск. Согласно рассматриваемой здесь модели, будущая требуемая инвестором ставка доходности представляет собой сумму:

— базовая ставка по эмитенту — ставка прогнозируемой доходности по валютным (долларовым) корпоративным облигациям данного эмитента (учитывает в себе премию за кредитный риск);

— Премии за страновой риск для владельцев долевых инструментов (учитывает риск вложения средств в долевые инструменты, характерный для российского фондового рынка по сравнению с облигационным рынком);

— Премии за отраслевые риски (учитывает в себе волатильность финансовых потоков, обусловленную отраслевой спецификой);

— Премии, связанной с риском некачественного корпоративного управления;

— Премии за риск неликвидности акций эмитента.

В общем случае формулу для расчёта будущей ставки дисконтирования можно записать следующим образом:

Вычисление базовой ставки по эмитенту

Базовая ставка является составной частью ставки дисконтирования. По своему смыслу базовая ставка показывает, под какую минимальную доходность участники рынка готовы инвестировать средства в бизнес. В отличие от распространенного мнения, которое считает значение базовой ставки единым для всех рассматриваемых компаний, рассматриваемый подход учитывает различия в бизнесе даже на этом первоначальном этапе. Базовая ставка для каждой компании индивидуальна. Эта ставка зависит от финансовой устойчивости конкретного предприятия.

Финансовая устойчивость компании определяется либо на основе кредитного рейтинга, присвоенного эмитенту независимыми рейтинговыми агентствами (S&P, Moody’s, Fitch), либо путем анализа его финансового состояния. В идеале для каждой компании рассчитывается своя базовая ставка.

Таким образом, поскольку базовая ставка учитывает уровень финансовой устойчивости компании, то она действительно отражает степень риска (и, как следствие, минимальную требуемую доходность), которая соответствует инвестициям в конкретную компанию.

Вычисление премии за страновой риск

Страновой риск представляет собой риск неадекватного поведения официальных властей по отношению к бизнесу, работающему в рассматриваемой стране. Чем более предсказуемо отношение государства к бизнесу, чем больше проводимая государством политика способствует развитию предприятий, тем меньше риски ведения бизнеса в такой стране и, как следствие, меньше требуемая доходность.

Страновой риск можно измерить и выразить в дополнительной доходности, которую будут требовать инвесторы при осуществлении инвестиций в акции или облигации предприятий, работающих в рассматриваемой стране.

Для того, чтобы понять, какова та дополнительная доходность, которую сейчас требуют инвесторы, чтобы компенсировать страновой риск, достаточно сравнить доходности государственных и корпоративных облигаций. При этом для увеличения точности вычислений, сравниваемые облигации должны обладать примерно одинаковым уровнем ликвидности, кредитного качества и дюрацией. Таким образом, разница в доходности корзины корпоративных и гос. облигаций будет обусловлена только наличием странового риска для инвесторов, вкладывающих средства в корпоративные облигации (для облигаций займа понятие странового риска не применимо).

Полученная разница в доходностях показывает величину странового риска для владельцев долговых инструментов. Для преобразования данного показателя при работе с акциями вычисленная величина странового риска умножается на поправочный коэффициент, определяемый экспертным образом.

Премия за отраслевой риск

Эта составляющая ставки дисконтировании носит наднациональный характер (то есть не зависит от страны, в которой ведется бизнес) и определяется исключительно внутренней особенностью отраслей — волатильностью их финансовых потоков. Например, волатильность потоков в розничной торговле и добыче нефти будет совершенно неодинакова.

Наиболее полно отношение инвесторов к сравнительной мере риска отраслей выражено на развитых рынках акций. Именно они и являются источником вычисления отраслевых премий. По каждой интересующей отрасли определяется совокупность исследуемых компаний, по которым вычисляется среднеотраслевая ставка дисконтирования.

Объективные основания для появления дополнительной премии за отраслевой риск возникают тогда, когда среднеотраслевая ставка дисконтирования (требование инвестора к минимальной доходности) превышает сложившуюся доходность по гос. облигациям США — наиболее надежному активу для инвестора. Отрасли со средними ставками дисконтирования меньшими, чем доходность гособлигаций США считаются относительно безрисковыми, то есть инвесторы не закладывают дополнительные специфические требования, повышающие СД эмитентов данных отраслей. Для всех остальных отраслей премия за отраслевой риск считается как разница между средней СД отрасли и доходностью гособлигаций США. Соответственно, вычисленная премия по отрасли распространяется на всех её эмитентов.

Премия за риск некачественного корпоративного управления

Данная премия отражает риски владельца акций эмитента, связанные, прежде всего, с выводом чистой прибыли и активов из компании.

Премия за неликвидность акций

Данная премия возникает из-за возможных затруднений инвестора в приобретении или продаже пакета акций без особых потерь в цене и во времени. При прочих равных условиях инвестор купит более ликвидный актив.

Методы расчета ставки дисконта

При расчете ставки скидки для собственного капитала используются два основных метода:

— модель оценки капитальных активов (CAPM);

— метод кумулятивного построения;

— укрупненный метод расчета ставки дисконтирования;

— метод среднеотраслевой рентабельности активов и капитала;

— метод рыночных мультипликаторов;

— определение ставки дисконтирования экспертным путем;

— метод реальных опционов.

Перед тем, как перейти к рассмотрению методов расчета ставки скидки для собственного капитала, отметим важность учета фактора риска в оценке бизнеса.

При определении доходности будущих инвестиций необходимо не только рассчитать величину доходов, но и определить тот потенциальный риск, который связан с владением тем или иным активом.

В оценке бизнеса риск означает оцененную степень неопределенности (определенности) получения ожидаемых в будущем доходов.

При заданном уровне ожидаемых в будущем доходов рынок заплатит больше в том случае, если вероятность получения этих доходов будет выше, и наоборот.

В оценке бизнеса выделяют два типа риска:

Систематический риск характеризует внешние по отношению к предприятию риски, на которые оно не в состоянии оказывать влияние или предотвращать. Систематические риски появляются под воздействием событий общего характера – таких, как инфляция, экономический спад или подъем, увеличение процентных ставок. Эти события влияют на состояние дел любой фирмы и, следовательно, не могут быть устранены через диверсификацию портфеля инвестиций (набора финансовых активов различных эмитентов). В связи с этим систематический риск также называется «рыночный» или «недиверсифицируемый» риск.

Несистематический риск связан с финансовым положением, деятельностью конкретной фирмы, с присущими именно ей коммерческими и финансовыми рисками.

На основе представленной краткой характеристики типов рисков начнем рассмотрение методов определения ставки скидки для собственного капитала.

Модель оценки капитальных активов (СAPM)

Эта модель позволяет достаточно удовлетворительно описать взаимосвязь между риском и ожидаемой доходностью активов (или стоимостью капитала).

Существуют некоторые допущения, которые имеют место в процессе применения модели САРМ:

— модель исходит из положения о том, что инвесторы избегают риска, а если они его принимают, то требуют компенсации; «неприятие риска» как правило трактуется как требование компенсации за риск;

— речь идет о рациональных инвесторах, действующих на основании принципа разумности. Рациональные инвесторы стремятся к диверсификации своих инвестиционных портфелей, то есть рациональный инвестор никогда не вложит свои средства в одно предприятие

— все инвесторы располагают одинаковой информацией о том или ином бизнесе и, соответственно, о присущих ему рисках, и, соответственно, одинаково оценивают ожидаемые ставки дохода

— эта модель не учитывает затрат по совершению сделок купли-продажи активов, а также не учитывает фактора налогообложения – то есть ставка дохода при предоставлении кредита и стоимость привлекаемых заемных средств одинаковы.

Модель оценки капитальных активов (САРМ) исходит из принципа о том, что бизнес – это вечная категория, то есть с помощью этой модели определяется ставка дохода на рисковый актив. Этот доход является функцией некоторого безрискового дохода и премии, выплачиваемой за риск владения данным активом.

Премия за риск рассчитывается как функция изменения цены данного актива за определенный период времени в сопоставлении с изменениями рынка в целом за тот же период.

Базовая модель САРМ выглядит следующим образом:

Где Rе – требуемая (ожидаемая) ставка дохода на собственный капитал;

Rf – тбезрисковая ставка дохода;

Rm – среднерыночная ставка дохода по какой-либо совокупности ценных бумаг;

b – количественная мера систематического риска, которая оценивает изменения в доходности акций отдельных компаний в сопоставлении с динамикой рыночного дохода;

По приведенной формуле может быть оценена ожидаемая доходность открытых компаний.

Безрисковая ставка Rf определяется в размере ставки доходности по вложениям, обеспечивающим минимальную доходность с наибольшей степенью вероятности (близкой к 100%).

В отечественной практике в настоящее время вопрос о безрисковой ставке рассматривается неоднозначно – в качестве таковой могут приниматься:

— ставки доходности по денежным вкладам банков высшей категории надежности;

— учетная ставка Банка России (с ноября 2000г. по декабрь 2001г. 25%);

— при оценке в долларовом исчислении – ставка доходности облигационного внутреннего валютного кредита (облигации ВЭБ 4 транша).

Среднерыночная ставка дохода Rm определяется исходя из величины доходов на рынке ценных бумаг по отрасли, к которой принадлежит оцениваемая компания, за достаточно долгий период времени в ретроспективе. На отечественном рынке для определения ставки Rm могут быть использованы индикаторы РТС («Российской Торговой Системы (РТС)») или информационных агентств – таких, как АК&М, Росбизнесконслатинг и т.д.

Величина b как количественная мера систематического риска, может быть определена исходя из следующего соотношения:

b = процент изменения доходов на акции оцениваемой компании

Процент изменения среднерыночной котировки акций, обращающихся на данном рынке

Величина b говорит о том, на сколько риск владения конкретными активами больше или меньше риска рыночного портфеля. В случае, если b> 1, то активы считаются более рисковыми и относятся к агрессивным активам. Если же b

Чаще всего учитываются следующие надбавки за риски:

— зависимость компании от ключевой фигуры и наличия управленческого резерва – устанавливаются надбавки от 0% до 5%.

— размер компании. (0-5%). Если компания крупная, занимает монопольное положение, то специфический риск будет минимальным (равным нулю).

— финансовая структура компании. – структура капитала. (0-5%). Высокий риск характеризуется значительным удельным весом заемных средств.

Оценщик решает сам, в какой степени включать вышеперечисленные риски в расчет ставки дохода.

Укрупненный метод расчета ставки дисконтирования

Понятно, что доходность нового инвестиционного проекта должна быть выше, чем величина WACС, иначе его нет смысла реализовывать, поскольку он понизит общую стоимость компании. Поэтому логично выглядит использование WACC в качестве ставки скидки.

Две основные проблемы, возникающие при использовании WACC в качестве ставки скидки, связаны с тем, что:

— WACC отражает текущую стоимость совокупности источников, используемых для финансирования обычных для данной компании капиталовложений и при выходе за рамки обычной для организации деятельности инвестиции подвергаются совершенно иным рискам, чем «нормальные», в связи с чем WACC не может использоваться в качестве требуемой нормы доходности, так как не учитывает различие в рисках разных инвестиций;

— если масштаб инвестиций настолько велик, что существенно меняет структуру финансовых источников компании, то WACC также не может использоваться в качестве ставки скидки.

Но даже если речь идет об «обычных» капиталовложениях, то и в этом случае инвестиции могут предполагать различную степень риска. Так, например, капиталовложения, связанные с заменой оборудования, как правило, менее рискованны, чем инвестиции, сделанные с целью освоения новых видов продукции. При оценке экономической эффективности в этом случае можно рассматривать средневзвешенную стоимость капитала компании как минимально допустимое значение величины альтернативных расходов, увеличивая требуемую норму доходности в зависимости от характера капиталовложений. Таким образом, и в данном случае при определении ставки скидки используются экспертные оценки, что также вносит в этот процесс элемент субъективизма.

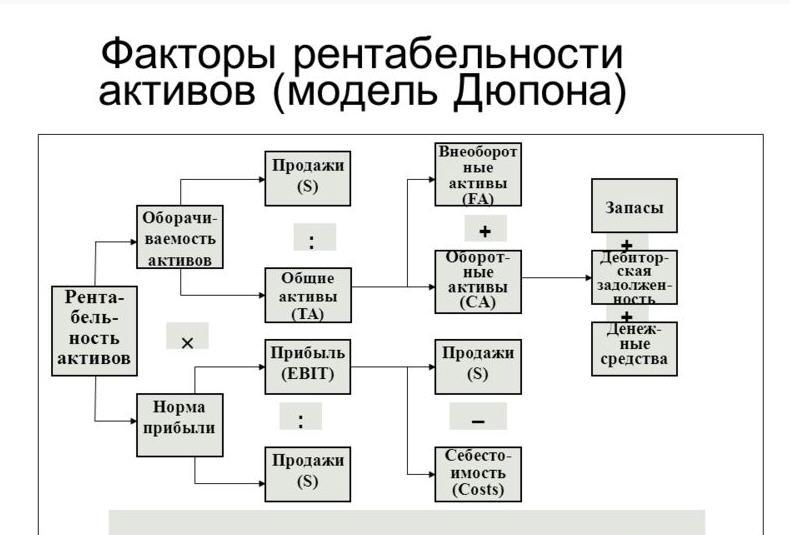

Метод среднеотраслевой рентабельности активов и капитала

Модель Дюпона или метод среднеотраслевой рентабельности активов и капитала отражает среднюю доходность отрасли на активы или вложенный капитал. Для оценки этим методом используют показатели ROA (Return of Equity) и ROE (Return of assets), которые содержат в себе все риски, присущие отрасли оцениваемой компании. Поэтому главным условием применения модели Дюпона является достаточная информация о состоянии отрасли. Модель Дюпона имеет следующий вид:

Для расчета ставки дисконтирования метод среднеотраслевой рентабельности активов и капитала выгодно применять, когда акции не котируются на бирже, т.е. являются наименее рыночными. Они не отражают настоящую, рыночную стоимость компании.

При использовании модели Дюпона обычно компании в отрасли разбивают на определенные группы, например, на мелкие, средние и крупные по размеру собственного капитала компании.

Рассчитанные для конкретной компании показатели сравнивают со среднеотраслевыми показателями. Информацию о показателях ROE и RОА по отрасли можно получить из среднеотраслевых обзоров аналитических агентств, из различных отраслевых рейтингов.

Метод рыночных мультипликаторов

Этот метод применяется, когда есть достаточная информация об аналогах. Он заключается в расчете различного уровня профита на 1 акцию. Например, выделяют:

EBT/P- Earnings before Taxes (прибыль до вычета налогов в расчете на 1 акцию);

Достоинством использования рыночных мультипликаторов в качестве ставки дисконтирования является то, что рыночные мультипликаторы отражают в полной мере отраслевые риски. Недостаток заключается в том, что мультипликаторы не отражают риски, присущие исключительно оцениваемой компании.

Определение ставки дисконтирования экспертным путем

Метод реальных опционов

Выбор корректного значения ставки дисконтирования должен, безусловно, основываться на основных теоретических подходах к его определению. Однако искусство финансового аналитика, занимающегося оценкой стоимости бизнеса, заключается в его умении учесть как характерные особенности конкретного проекта, так и реальные условия проведения сделки (характер и форма «оплаты» будущих экономических выгод, приобретаемых инвестором или кредитором, его альтернативные затраты и т.д.). В результате дополнительные усилия, затраченные на проработку указанных нюансов, обеспечат выполнившему их аналитику более сильные позиции при проведении переговоров о цене сделки с будущим инвестором.

Модель кумулятивного построения подходит для расчета ставки дисконтирования тогда, когда цель оценки предполагает более значимую роль внутренних факторов, чем внешних. Модель кумулятивного построения наиболее успешно можно применить в любом случае при оценке собственного капитала. Выбор расчета не зависит от рыночной активности компании.

Модель САРМ предполагает сильное влияние рыночных факторов, поэтому ее эффективно использовать при высокой рыночной активности компании, а также при выходе компании на рынок. Модель САРМ является самой ограниченной для расчета, т.к. на нее влияет максимальное количество факторов. Она может применяться только для оценки собственного капитала, для оценки компании, акции которой котируются на фондовому рынку, а также если показатели компании характерны для рынка в целом.

Определяющим фактором выбора модели WАСС является оценка инвестиционной и страховой стоимости компании или проекта. Модель WАСС является универсальной моделью для оценки инвестированного капитала. На расчет ставки дисконтирования этим методом также влияет поведение компании на рынке.

Метод рыночных мультипликаторов применяется при открытости компании рынку, т.к. мультипликаторы отражают в полной мере отраслевые риски. Его выгодно применять, когда есть достаточная информация об аналогах. Он заключается в расчете различного вида профита на 1 акцию. Метод рыночных мультипликаторов наиболее успешно применим при высокой рыночной активности компании и при типичном поведении на рынке.

Метод среднеотраслевой рентабельности активов и капитала (RОА, RОЕ) выгодно применять, когда акции не котируются на бирже, т.е. являются наименее рыночными. Рассчитанные для конкретной компании показатели сравнивают со среднеотраслевыми показателями. Метод среднеотраслевой рентабельности активов и капитала (RОА, RОЕ) не зависит от рыночной активности, но может применяться только для оценки собственного капитала и если показатели компании характерны для рынка в целом.

Метод % ставок эффективно применять при оценке всего инвестированного капитала, когда деятельность компании типична для отрасли. Достоинством этого метода является то, что доходность на вложенный капитал определяет сам рынок. Т.к. целей оценки может быть несколько, то дальнейший выбор расчета может быть определен в зависимости от характеристики компании и доступности информации. Метод % ставок эффективно применять при расчете ставки дисконтирования для оценки инвестированного капитала, т.к. % ставки устанавливаются банками исходя из потребности рынка в свободных денежных средствах на текущий момент, и они учитывают только рыночные риски и не учитывают риски, характерные только для оцениваемой компании. Анализ существующих методик расчета ставки дисконтирования как в Российской Федерации, так и за рубежом, позволяет сделать вывод, что нельзя выбрать какую-то одну модель как наиболее эффективную и подходящую для всех рыночных ситуаций. Эффективная модель выбирается в зависимости от конкретной цели оценки и от особенностей, присущих конкретной компании, а также в зависимости от доступности информации.

Расчет дисконта при выпуске векселя

При расчете скидки векселедатель, выпускающий собственный вексель, учитывает:

— срок, до которого вексель не может быть предъявлен к оплате (т.е, в течение какого срока векселедатель может пользоваться средствами, привлеченными от денежной эмиссии векселя);

— Стоимость ресурсов (% ставка), по которой векселедатель привлекает (смог бы привлечь) аналогичную сумму денежных средств на аналогичный срок.

Если договором между векселедателем, выпускающим собственный вексель, и будущим векселедержателем установлена цена реализации векселя, то для расчета скидки необходимо определить номинальную (вексельную) стоимость векселя. Это можно сделать по формуле:

Срок векселя – количество календарных дней с даты, следующей за датой выписки векселя по дату погашения векселя, обозначенную в тексте векселя.

Следует учесть, что, как правило, векселя сроком «по предъявлении» с скидкой выпускать не целесообразно. Ведь такой вексель может быть предъявлен к платежу в течение года с даты выписки в любой день и определить его срок для расчета разумной суммы скидки и, соответственно, доходности такого векселя, не представляется возможным.

Ситуация по векселям сроком «по предъявлению, но не ранее определенной даты» примерно аналогичная, но расчет скидки по такому векселю все же возможно произвести исходя из срока с даты следующей за датой выписки векселя по эту определенную дату. Порядок эмиссии ценных бумаг таких векселей и расчета скидки по ним лучше определить учетной политикой.

% ставка – ставка привлечения ресурсов на срок, аналогичный сроку векселя. Для расчета обычно используется процентная ставка, по которой векселедатель смог бы привлечь денежные ресурсы на указанный срок. Ориентиром могут являться ставки по межбанковским займам, средние ставки по ссудам или депозитам, ставка вложения инвистиций и т.п. Порядок установления таких ставок определяется векселедателем в учетной политике. Банки порядок установления процентных ставок по привлеченным и размещенным ресурсам в соответствии со сроками, прописывают, как правило, в Депозитной политике.

Дисконтная политика

Данный вид операций относится к давно используемым методам регулирования. Центральный банк выступает в роли заемщика по отношению к деловым банкам. Средства предоставляются при условии переучета векселей банков и под обеспечение долга их ценных бумаг. Такие полученные в центральном кредитном звене средства называются редисконтными или ломбардными кредитами. Центральный банк имеет право манипулировать ставкой процента, по которой он выдает банкам займы. Возможность установления «цены» займа выступает как метод влияния на кредитную систему.

Определяемый центробанком уровень «цены ссуды» получил в экономической науке и практике обозначение официальной «учетной ставки»8 (которую иначе также называют дисконтной или ломбардной).

Рост процентной ставки, т.е. «удорожание» займа, ограничивает размер спроса на заемные ресурсы и сокращает намерения фирм к увеличению инвестиций. Снижение же ставки «удешевляет» займ, в результате чего у частного сектора (домашних хозяйств, фирм) возрастает стремление к инвестициям. Этот стимул реализуется в форме покупки акций, производственного оборудования или строительства новых производственных корпусов. Такова схема данного механизма. В реальной жизни взаимодействие параметров является, естественно, не всегда столь простым.

Важное значение имеет функция учетной политики, как манипулирование ставкой процента, которое усиливает эффект от применения других регулирующих мер центрбанк, а именно операций на открытом рынке и установления норм обязательных резервов. Если действие одного влияющего рычага на поведение самостоятельного коммерческого банка оказывается недостаточным, то совокупность мер, предпринимаемых центробанком, дает ему возможность добиться своего замысла.

Применительно к Российской Федерации следует отметить, что в рамках учетной политики ЦБ стал практиковать в 1995 г. также и ломбардный займ, осуществляемый под обеспечение долга ценных бумаг (в основном государственных казначейских облигаций).

Источники и ссылки

malb.ru – сайт о мелком бизнесе

ekoslovar.ru – экономический словарь

coolreferat.com – сборник рефератов

xreferat.ru – сборник рефератов

ru.wikipedia.org- свободная энциклопедия Википедия

operbank.ru – сайт о банковских операциях

allbest.ru – сборник рефератов