ЦБ определил срок подключения всех крупнейших банков к QR-платежам

Банк России определил срок обязательного подключения банков к проведению платежей в адрес компаний за товары и услуги через Систему быстрых платежей. Системно значимые банки должны будут обеспечить своим клиентам возможность оплачивать покупки по QR-коду с 1 октября 2021 года, банки с универсальной лицензией — с 1 апреля 2022 года. Об этом говорится в новой версии положения «О платежной системе Банка России».

Как следует из проекта изменений в положение, который был опубликован в марте текущего года, изначально ЦБ планировал обязать банки внедрить этот функционал с 1 февраля 2021 года.

«Кредитные организации также обязаны будут (к 1 октября 2021 и 1 апреля 2022 годов) настроить проведение других типов операций СБП: переводов между гражданами по инициативе получателя, а также платежей от юридического лица физическому. Внедрять эти сервисы банки могут и раньше, по мере готовности», — говорится в сообщении регулятора.

ЦБ также обязал системно значимые кредитные организации предоставить своим клиентам возможность совершать переводы через СБП с использованием всех мобильных приложений: для клиентов-физлиц эту опцию надо предоставить с 1 апреля 2021 года, а для клиентов-юрлиц — с 1 апреля 2022 года. Сейчас мобильное приложение для оплаты покупок разрабатывает Национальная система платежных карт, его уже запустил крупный онлайн-ретейлер Wildberries. Этот функционал банки также внедряют в собственные приложения.

Системно значимыми кредитными организациями являются 12 банков, в том числе Сбербанк. При этом у него есть собственный аналогичный сервис по проведению расчетов в магазинах с помощью QR-кода. Сейчас к СБП для проведения QR-платежей подключены 28 кредитных организаций, в том числе системно значимые: ВТБ, Газпромбанк, «Открытие», Промсвязьбанк, Райффайзенбанк и Росбанк. Таким образом, до 1 октября 2021 года к переводам в адрес компаний должны присоединиться Сбербанк, Альфа-банк, Россельхозбанк, Юникредитбанк, Совкомбанк и МКБ.

Как развивается система платежей от ЦБ

СБП была запущена Банком России в начале 2019 года в том числе для того, чтобы повысить конкуренцию кредитных организаций на рынке денежных переводов, а также чтобы снизить для магазинов стоимость безналичных расчетов. Монополистом на этих двух рынках является Сбербанк. Платежи от физлиц в адрес компаний через СБП начали внедряться осенью 2019 года. В Системе быстрых платежей для банков установлена фиксированная комиссия, которую они могут брать с магазинов за расчеты с помощью QR-кода: на уровне 0–0,7%. Это ниже, чем комиссия за прием карт, которая в среднем составляет 1,5%. По данным ЦБ, с момента запуска СБП на конец октября 2020 года физлица совершили почти 390 тыс. переводов компаниям на общую сумму более 1,67 млрд руб.

Сбербанк подключился к СБП для проведения переводов между физическими лицами с опозданием на полгода, за что был оштрафован ЦБ. Вместо 1 октября 2019 года он сделал это весной 2020 года. Глава банка Герман Греф неоднократно критиковал СБП. «Зачем регулятору создавать альтернативно-принудительное счастье вместо отслеживания недискриминационного партнерства, для меня неясно», — отмечал он.

Какие банки поддерживают оплату по QR-коду

Вcе уже привыкли оплачивать любые покупки картой — так совершается половина платежей в России. Покупатели не парятся с купюрами, продавцы — со сдачей. Чтобы принимать безналичную оплату, не обязательно раскошеливаться на банковский эквайринг. Благодаря системе быстрых платежей можно обойтись без пинпада и сэкономить на эквайринге. Разбираемся, как это работает.

Как работает технология платежей по QR-коду

Помогает заполнять платежные реквизиты

Самым простым и очевидным способом использования QR-кода для платежей стала помощь в заполнении платёжных реквизитов. Одним из первых эту технологию внедрил Сбербанк. Строго говоря – это не система оплаты, а лишь дополнительная функция.

Таким образом, вы заполняете платежное поручение (даёте задание банку на перевод нужной суммы юр.лицу) для совершения межбанковского перевода, который, как правило, идет несколько дней.

Используется для оплаты товаров и услуг в торговых точках

Процесс оплаты за товар/услугу в ТСП (торгово-сервисном предприятии) подразумевает практически мгновенное подтверждение факта оплаты (или подтверждение перевода средств со счета покупателя на счет продавца). Предыдущий способ здесь не совсем подходит из-за долгого время перевода.

Процедура оплаты организуется за счет использования услуг посредника – платежной системы, которая является промежуточным звеном между покупателем (вернее – банком, в котором открыт счет покупателя) и продавцом (банком, в котором открыт счет продавца). Платежная система (ПС) работает в реальном времени. Здесь уместно провести аналогию с ПС MasterCard, Visa или отечественной МИР, которые обрабатывают транзакции при оплате покупателей банковскими картами.

Вот как работает оплата по QR-коду в этом случае:

Для физических лиц сервис понятен и прост. Главное, иметь при себе смартфон с мобильным приложением, которое «понимает», как совершить оплату по предоставленному продавцом коду.

А как быть бизнесу? Для введения новых технологий придется обновлять свое программное обеспечение, а, возможно, и приобретать дополнительные устройства для отображения/распознавания кюар-кода.

Однако многие эксперты считают вложения оправданными, так как в будущем это значительно удешевит расчеты для бизнеса. Сейчас за эквайринг (услуга по приёму карточных платежей) приходится платить комиссии банкам-эквайерам в размере 1,5-2,5%. За новый сервис оплаты по QR-кодам комиссия будет гораздо ниже. Например, в Сбербанке за такие услуги взимается 0,6-1,5% от суммы проведенной операции, а Центральный Банк РФ в рамках системы быстрых платежей СБП хочет брать не более 0,7%, включая комиссию банка-участника системы.

Для того чтобы перейти на расчеты по QR-кодам, предприятиям придется:

Банкам также придется доработать свои мобильные приложения, чтобы включиться в процесс расчетов. Для покупателя эта процедура будет незаметна и бесплатна – приложения получат новый функционал в результате очередного фонового обновления ПО на своих Андроид или iOS смартфонах.

Почему QR выгоднее обычного эквайринга?

У некоторых магазинов доля продаж по карте уже стремится к 100%. Андрей Ковтун, индивидуальный предприниматель, владелец магазинов домашней одежды и пижам “Ивановский трикотаж”, подтверждает: “Более 90% продаж сейчас ― это безнал, наличные деньги почти никто не носит с собой, разве что мелочь”. Предприниматель начал использовать оплату по QR-коду еще в прошлом году, сразу после того, как Сбер запустил сервис сервис “Плати QR”. Распечатал наклейку с QR-кодом и объяснял покупателям, как сканировать код и оплачивать покупку. После того как Сбер интегрировал “Плати QR” в онлайн-кассы “Эвотор”, механика оплаты стала проще. Кассир пробивает чек, как обычно, выбирает способ оплаты “Плати QR”, после чего на экране кассы появляется QR-код, который нужно отсканировать покупателю в приложении. И оплата будет произведена. Покупателю не нужно вводить сумму покупки, а продавец сразу пробивает чек. «Эвотор» также умеет считывать QR-код, который покупатель может генерировать в банковском приложении. С июля этого года такая возможность появилась у всех пользователей Сбербанк Онлайн.

Андрей Ковтун всегда предлагает оплату по QR, уточняя использует ли покупатель карту и мобильное приложение Сбербанка или Тинькофф. По его словам, покупатели относятся к такому виду оплаты с интересом. Опыт Ковтуна стали использовать и его знакомые продавцы.

Андрей Ковтун стал использовать «Плати QR», потому что тариф по нему выгоднее эквайринга. Второе важное преимущество, который он отмечает, ― оплата по QR-коду не требует дополнительной техники. Pos-терминал иногда сбоит, а по QR оплата проходит без осечки.

QR-код сгенерирован на онлайн-кассе при продаже

Для низкомаржинального бизнеса, такого как продажа автомобилей, турпутевок и т.п. оплата по QR может стать единственным приемлемым способом безналичной оплаты. Ставка по эквайрингу для этих сегментов — на уровне 2% — может “съедать” почти всю прибыль.

Комиссия по «Плати QR»

“Средняя маржинальность туров ― 6-7%, по России может быть чуть выше”, — рассказывает Наталья Винокурова, директор турагентства “Зеленый чемодан” из Рязани. Эквайринг в 2%, который часто предлагают для турагентств в банках, для туров от 100 тысяч рублей и более просто гибелен для турбизнеса. “Зеленый чемодан” принимает платежи за туры по карте. При этом комиссия по эквайрингу составляет 1,6% и 1,4% (два банка). Комиссия по “Плати QR” существенно ниже — 1% и не более 10 000 рублей за транзакцию. Винокурова говорит, что консультанты ее турагентства предлагают оплату по QR по турам от 100 тысяч рублей, если у клиента подходящий банк. “Зеленый чемодан” использует оплату по QR как в офисе, так и для дистанционных продаж, отправляя код клиенту для оплаты. Для удаленной оплаты в турагентстве составили понятную инструкцию.

Елена Стрекалова из группы RuDive (дайвингтуры и обучение дайвингу) подтверждает, что с точки зрения тарифов “Плати QR” выгоднее обычного эквайринга. Эквайринговая комиссия по дайвингтурам составляет 1,65%, в то время как по “Плати QR” ― 1%. По обучению дайвингу эквайринговая комиссия составляет 2,05%, в то время как по «Плати QR» ― 1,5%.

В RuDive предлагают оплату по QR на сайте. Клиенты могут сканировать QR-код в своем мобильном приложении (Сбербанк онлайн или Тинькофф) и ввести нужную сумму. Единственная сложность здесь для бизнеса ― фискализация таких платежей. По закону покупателю обязательно должен быть выдан чек, при онлайн-продажах ― направлен по электронной почте. При оплате по QR-коду на сайте покупатель не оставляет своих контактов, что доставляет сложности бухгалтерии.

Сервис «Плати QR» летом был интегрирован с онлайн-кассами «Эвотор»

В сети Эвотора, оплату по QR-кодам уже начали использовать торговые и сервисные точки в 68 регионах страны, причем столичных предпринимателей из них менее 10%. Функционал востребован в стоматологических клиниках и медцентрах, турагентствах, в розничной непродовольственной торговле, в строительных компаниях, гостиничной сфере и музеях.

Через какие сервисы можно подключить оплату по QR?

Подключить оплату по QR-кодам можно в сервисах Тинькофф Оплата и Плати QR от Сбера.

Для использования Тинькофф Оплаты продавцу нужно подключиться к Системе быстрых платежей и иметь счет в Тинькофф банке. В сервисе Плати QR от Сбера подключатся к СБП не нужно.

Оплачивать покупки по QR в Тинькофф смогут клиенты всех банков-участников СБП, а в сервисе плати QR от Сбера оплата будет доступна только для покупателей со счетами в Сбербанке или в Тинькофф банке.

QR-эквайринг

Банки с лучшими условиями на платежи по QR-кодам

Как это работает

Очень просто, сервис работает через Систему Быстрых платежей. Продавец создает QR-код и передает покупателю, а покупатель переходит по QR-коду в онлайн банк и подтверждает оплату.

Для наглядного понимания приводим схематичное описание работы сервиса:

Схема оплаты через QR-код

Подключить услугу может любой предприниматель. Розничные точки могут создавать коды через онлайн-кассы, соответствующие требованиям закона 54-ФЗ.

Раньше для проведения безналичных платежей необходим был терминал для эквайринга, теперь же для оплат по QR-коду покупать оборудование не нужно.

Как создать QR-код для оплаты

QR-код создается с привязкой к расчетному счету продавца, поэтому создать его можно, используя специальные сервисы банка или сторонние приложения, куда интегрирован банк предпринимателя.

Список сервисов для создания QR-кода:

Максимальная сумма одного платежа не должна превышать 600 000 ₽. Банки могут самостоятельно определять лимиты переводов в соответствии со своей политикой управления рисками, поэтому эти нюансы следует уточнить у банка при подключении услуги.

Продавец может создать два вида QR-кода

Для приема платежей через QR-код не нужно приобретать оборудование, таким образом предприниматель экономит минимум 16 000 ₽

Как подключить возможность приема оплаты через QR-код для ИП или ООО

Тарифы на QR-эквайринг

Комиссия за платежи по QR-кодам значительно ниже чем у классического эквайринга, что ощутимо выгодно для малого бизнеса.

Размер комиссии разделяется по типу деятельности продавца. Банк России устанавливает максимальную комиссию для каждого типа деятельности на оплату товаров, работ и услуг.

Ниже приведена таблица с сайта ЦБ РФ на комиссии, которые может взимать банк с продавца (юридического лица или индивидуального предпринимателя) по типам деятельности:

| Банк | Медицина, образование, транспорт, ЖКХ, благотворительность, телекоммуникации, почтовые услуги, потребительские товары, лекарства, бады, страхование, ценные бумаги, инвестиционные фонды, негосударственные пенсионные фонды | Товары и услуги, не включенные в предыдущий раздел | Подключить |

|---|---|---|---|

| 0.4% | 0.7% | www.vtb.ru |

| 0.4% | 0.7% | www.tinkoff.ru |

| 0.4% | 0.7% | www.tochka.com |

| 0.4% | 0.7% | www.dasreda.ru |

| Комиссия% | 0.4% | www.alfabank.ru |

| 0.4% | 0.7% | www.modulbank.ru |

| 0.4% | 0.7% | www.raiffeisen.ru | |

| 0.4% | 0.7% | www.psbank.ru |

Какому бизнесу подойдет прием платежей через QR-код

Чтобы понять, подходит ли куайринг для конкретного бизнеса, надо учесть два момента:

Прием платежей по QR-коду подойдет для:

В чем отличие оплаты по QR-коду от эквайринга

Оплата по QR-коду превосходит по удобству традиционный эквайринг:

Таким образом, платежи по QR-коду гораздо безопаснее и удобнее других вариантов. Минимален риск перехвата данных киберпреступниками и не нужно носить с собой карту банка.

Современные маркетплейсы и торговые сети используют СБП (Систему Быстрых платежей), которая сотрудничает с большинством банков России. Некоторые банковские учреждения разрабатывают собственные сервисы.

Вопрос-ответ

Что такое система быстрых платежей (СБП)?

Система Быстрых платежей — это сервис Центрального Банка Российской Федерации, который дает возможность гражданам мгновенно совершать переводы по номеру мобильного телефона в другой банк. Другой банк должен быть участником СБП. Также СБП позволяет оплачивать товары и услуги в торговых точках и на сайтах в сети интернет.

Какие банки являются участниками СБП?

На сегодняшний день в СБП более 200 банков-участников. Среди них ведущие банки: Сбербанк, Альфа-Банк, Открытие, Газпромбанк, Тинькофф, Точка, Уралсиб, Райффайзенбанк и другие.

Чем СБП отличается от эквайринга?

В СБП происходит перевод со счета и на счет мгновенно, в любой день 24/7. Для перевода достаточно номера мобильного телефона.

Есть ли ограничения на суммы по СБП?

Есть. Максимальная сумма ограничена законодательством, не более 600 000 рублей. При этом банки могут устанавливать свои лимиты на суммы переводов.

Насколько безопасносны переводы по СБП?

Безопасность в СБП обеспечивается Банком России и НСПК (Национальная система платёжных карт) в соответствии с современными требованиями систем информационной безопасности.

Что необходимо для совершения перевода?

Нужен интернет, мобильное приложение банка и номер мобильного телефона получателя.

Что, если деньги так и не дошли до продавца?

Если деньги отправлены, но продавец их не получил, то нужно обратиться в банк покупателя.

Как заплатить через QR код (и подводные камни)

Оплатить товар через QR-код проще и быстрее чем кажется. Сейчас в двух словах расскажем вам что такое и какие есть подводные камни и несомненные достоинства. Поехали.

Процедура оплаты через qr в двух словах

Для торопыжек, которым надо прямо сейчас, рассказываем, что нужно делать.

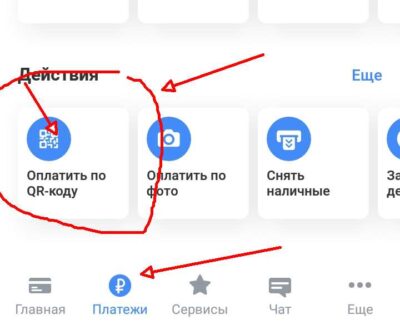

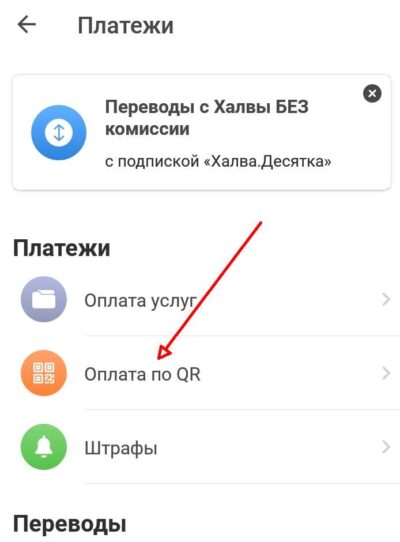

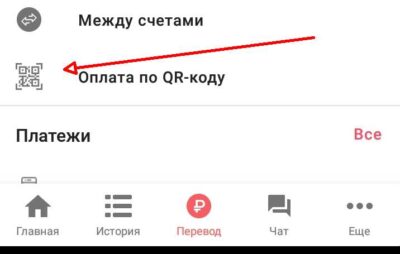

Открыть почти любое приложение на телефоне вашего банка и найти в пункте меню «Платежи» пункт «Оплата через qr» или как-то так. Вот скриншоты для тех приложений в программах разных банков

Оплата через qr банка Тинькофф:

Нажимаем «Платежи» и внизу будет табличка «Оплатить по QR-коду». Дальше, как и в других банках, откроется интерфейс камеры телефона, телефоном надо отсканировать код и подтвердить операцию кнопкой «Оплатить».

Те же самые шаги и в мобильных приложениях других банков.

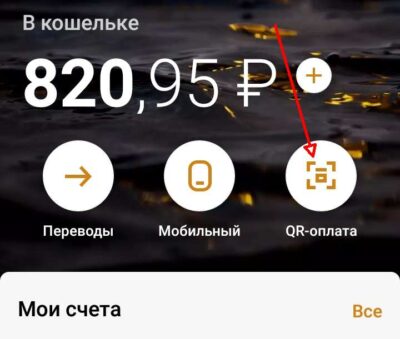

Оплата по «Халве» Совкомбанка

По «Халве» Совкомбанка тоже можно так платить. И даже без Халвы — главное, чтобы в банке у вас были открыты счета, с которых можно что-либо оплачивать. Как правило, они всегда открыты. Даже если у вас просто зарплатный проект.

Банк СКБ

Ещё варианты

А еще только в моем телефоне нашлось два приложения, с помощью которых можно перевести деньги. Это электронные деньги — ЮМани:

Процесс оплаты

Само по себе действо не вызывает вопросов. Вам генерируют код (как на первой картинке в статье), вы наводите камеру, подтверждаете. И тут же денежные средства переводятся продавцу.

Всё, как правило, проводится через Систему Быстрых Платежей (СБП) Центрального банка, поэтому зачисление мгновенное и тарифы низкие.

Теперь давайте сначала рассмотрим преимущества таких способов оплаты. А затем возможные «подводные камни».

Преимущества этого способа оплаты

В общем, плюсов много. Но есть и недостатки. Причем в том числе и для покупателя.

Плюсы и минусы оплаты по QR-коду для бизнеса и покупателей

Клетчатый узор, а не шотландка,

Черно-белый, а не штрих-код?

Правильный ответ — QR-код. В период самоизоляции без них нельзя было покинуть квартиру. Сейчас их можно встретить в каждом кассовом чеке и практически на любом товаре. Помимо этого QR-коды уже используются в межбанковской системе быстрых платежей (СБП). Мы решили провести исследование и узнать, какие плюсы и минусы имеет система оплаты с помощью QR-кодов для предпринимателей и их клиентов.

Технология оплаты и приема платежей по QR-коду

С помощью определенного сочетания белых и черных квадратиков можно оплатить квартплату, а также купить товар магазине или услугу на сайте. Это магическое превращение называют новым эквайрингом или «Плати QR».

Предприниматель заключает договор с банком, который предлагает услугу: внесение выручки на счет по средствам СБП через QR-код. На следующем этапе продавец решает один или несколько видов QR-кодов ему использовать.

Чтобы ещё более облегчить и упростить жизнь и будни клиента, можно воспользоваться вторым способом предоставления QR-кода для оплаты. Кассир или курьер могут создать динамический код для каждой покупки, тогда клиенту не придется вручную вводить сумму, а только сканировать выданный на месте покупке код.

Откройте счет в Ак Барс Банке и начните работать с новым способом оплаты прямо сейчас. Быстрое получение реквизитов — через пять минут после отправки заявки вы уже сможете принимать оплату на счет. Бизнес карта с бесплатным обслуживанием на полгода и % на остаток по счету — это еще не все бонусы, которые вы получите.

Про QR-код в цифрах и процентах

Согласно данным РБК, по итогам четвертого квартала 2020 года доля операций по картам в общем обороте достигла 55,9%. А значит уже половина клиентов доверяет безналичным и электронным способам оплаты. На вопрос, готовы ли предприниматели и кредитные организации работать по QR-кодам, отвечает еще одна статистика от РБК. На конец 2020 года к сервису СБП были подключены 22 банка и более 44,5 тыс. торговых компаний. Это мягко говоря, очень скромный старт.

Опросы Национального агентства финансовых исследований выглядят многообещающе: «Большинство россиян — 84% — планируют оплачивать покупки по QR-кодам, хотя в своей массе считают эту технологию менее удобной, чем все другие способы оплаты».

Вместе с тем ЦБ РФ уже обязал все системно значимые банки подключиться к СБП до 1 октября 2021 года. Тянуть до последнего никто не стал и выполнили поручение досрочно. Дальше — больше, все банки, желающие работать по универсальной лицензии, обязаны включиться в работу с СБП до 1 апреля 2022 г..

Преимущества и недостатки оплаты по QR-кодам

Начнем перечислять плюсы и минусы оплаты для клиентов. Потому как бизнес должен идти навстречу покупателю, и делать все возможное, чтобы покупали чаще и больше.

Минусы для покупателя

Теперь давайте найдем плюсы. Посмотрим, смогут ли они перекрыть перечисленные недостатки.

Плюсы для покупателя

Исходя из перечисленных факторов, сложно определить — QR-код это плохо или хорошо для оплачивающей стороны. Скорее всего старшему поколению будет сложнее при проведении таких платежей, а вот подростки, молодежь откликнутся с удовольствием.

Принимайте платежи от покупателей с помощью смартфона и технологии SoftPOS: по банковским картам, с помощью Apple Pay, Google Pay и других приложений, через СБП по QR-коду.

Как же обстоят дела у предпринимателей?

Минусы для предпринимателя

Плюсы для предпринимателя

СБП это дополнительный и модный способ оплаты, который активно рекламирует и поддерживает государство. К тому же он будет одним из конкурентных преимуществ, отличающих вас от остальных.

Если вам ближе классический способ оплаты — по картам, то в Ак Барс Банке у найдется индивидуальное решение для вас. Средства зачисляются день в день, а информационная и техническая поддержка работает круглосуточно.