Код 8528 52 100 0

МОНИТОРЫ ПРОЧИЕ, ИСПОЛЬЗУЕМЫЕ ИСКЛЮЧИТЕЛЬНО ИЛИ ГЛАВНЫМ ОБРАЗОМ В ВЫЧИСЛИТЕЛЬНЫХ СИСТЕМАХ ТОВАРНОЙ ПОЗИЦИИ 8471

РАЗДЕЛ XVI. Машины, оборудование и механизмы; электротехническое оборудование; их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности

85 ЭЛЕКТРИЧЕСКИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ИХ ЧАСТИ; ЗВУКОЗАПИСЫВАЮЩАЯ И ЗВУКОВОСПРОИЗВОДЯЩАЯ АППАРАТУРА, АППАРАТУРА ДЛЯ ЗАПИСИ И ВОСПРОИЗВЕДЕНИЯ ТЕЛЕВИЗИОННОГО ИЗОБРАЖЕНИЯ И ЗВУКА, ИХ ЧАСТИ И ПРИНАДЛЕЖНОСТИ

8528 Мониторы и проекторы, не включающие в свой состав приемную телевизионную аппаратуру; аппаратура приемная для телевизионной связи, включающая или не включающая в свой состав широковещательный радиоприемник или аппаратуру, записывающую или воспроизводящую звук или изображение:

мониторы прочие:

8528 52 подключаемые непосредственно к и разработанные для использования с вычислительными машинами товарной позиции 8471:

8528 52 100 0 используемые исключительно или главным образом в вычислительных системах товарной позиции 8471

Документы, необходимые для ввоза (вывоза)

Приведенный список документов основан на коде товара по ТН ВЭД и является ориентировочным. Необходимость получения документов зависит от характеристик конкретного товара.

Свяжитесь с нами для получения более точной информации.

Мы готовы оформить для Вас все эти документы.

Документы требуются при ввозе на территорию ЕАЭС радиоэлектронных средств (РЭС) и высокочастотных устройств (ВЧУ), входящих в раздел 2.16 приложения 2 к решению ЕЭК № 30 от 21 апреля 2015 года.

Разрешительный порядок применяется только к товарам, являющимся РЭС (или ВЧУ), по коду и наименованию попадающим в раздел 2.16 и не входящим в список исключений. При возникновении спорных ситуаций и сомнений у таможенных органов, можно оформить заключение РЧЦ, чтобы доказать, что товар не лицензируется.

Виды документов: Сертификат соответствия, Декларация о соответствии

* отдельные технические регламенты предусматривают иные виды подтверждения соответствия.

Документы требуются при ввозе товаров, на которые распространяются требования технических регламентов ЕАЭС, а также при их обращении и использовании на территории ЕАЭС. Общий перечень видов таких товаров установлен Решением Комиссии Таможенного союза от 28 ноября 2011 г. № 526.

Более подробная информация для данного кода ТН ВЭД представлена ниже.

Товары с кодом ТН ВЭД 8528 52 100 0 могут попадать по действие следующих технических регламентов ЕАЭС:

| Технический регламент | Наименование |

|---|---|

| Технический регламент ТС 004/2011 | О безопасности низковольтного оборудования |

| Технический регламент ТС 020/2011 | Электромагнитная совместимость технических средств |

| Технический регламент ЕАЭС 037/2016 | Об ограничении применения опасных веществ в изделиях электротехники и радиоэлектроники |

| Технический регламент ТС 003/2011 | О безопасности железнодорожного подвижного состава Чтобы точно установить, распространяются ли требования конкретного регламента на товар, нужно внимательно изучить область применения регламента и характеристики товара. Примеры декларирования по данному кодуХотите узнать больше об особенностях ввоза отдельных категорий товаров? Читайте нашу энциклопедию: Что такое «прослеживаемость товаров»?На территории Российской Федерации разрабатывается национальная система документальной прослеживаемости импортных товаров, реализующая контроль за движением импортных товаров с использованием инструментов выявления, пресечения налоговых рисков и схем уклонения от уплаты налогов и сборов, регулирование которой будет осуществляться на уровне постановления Правительства Российской Федерации (ознакомиться с проектом) в соответствии с Соглашением о создании единой системы прослеживаемости товаров, ввозимых на территорию государств-участников Евразийского экономического союза (далее –ЕАЭС) из третьих стран. Национальная система прослеживаемости должна будет обеспечивать: 1) полноту сведений о товарах, подлежащих прослеживаемости, и операциях, связанных с оборотом таких товаров; 2) учет товаров, подлежащих прослеживаемости, с использованием; количественных единиц измерения товаров, предусмотренных перечнем утверждаемым постановлением Правительства Российской Федерации; 3) взаимосвязь сопроводительного документа с документом, на основании которого сведения о товарах включены в национальную систему прослеживаемости (декларацией на товары, заявлением о выпуске товаров до подачи декларации на товары, уведомлением об остатках, уведомлением о ввозе на территорию Российской Федерации из стран ЕАЭС; 4) взаимосвязь последующего сопроводительного документа с предыдущим сопроводительным документом; 5) целостность сведений, содержащихся в национальной системе прослеживаемости; 6) сквозную документальную идентификацию товаров (партий товаров), подлежащих прослеживаемости, при их обороте в соответствии с законодательством государств-членов. Система прослеживаемости базируется на имеющемся электронном документообороте между налогоплательщиками и отчетности, передаваемой в ФНС России, что в свою очередь не требует изменений складской политики и решается посредством бухгалтерского учета. Прослеживаемость будет осуществляться документальным способом посредством передачи регистрационных номеров партий товаров (далее – РНПТ), которые, как правило, будут состоять из номера декларации на товары и номера товарной позиции из этой же декларации на товары. Соответственно, данный РНПТ вместе с количеством товаров, единицами измерения указывается в счетах-фактурах, книгах покупок и продаж, декларации по НДС, а также в специальной отчетности по прослеживаемости. Национальный сегмент прослеживаемости будет осуществляться в отношении товаров, указанных в перечне, утвержденном постановлением Правительства Российской Федерации. В соответствии с Постановлением Правительства Российской Федерации от 25.06.2019 года №807 «О проведении эксперимента по прослеживаемости товаров, выпущенных на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления» (в редакции Постановления Правительства Российской Федерации от 13.02.2021 № 181; далее – Постановление) на территории Российской Федерации с 01.07.2019 года по 31.12.2020 года проводится эксперимент по прослеживаемости товаров. Сервис работает в ограниченной версии, которую могут использовать участники эксперимента, а налогоплательщики, не участвующие в эксперименте, могут ознакомиться с общей работой сервиса, включающую просмотр товаров, подлежащих прослеживаемости в соответствии с перечнем товаров, утвержденного Постановлением. 8528521000 код тн вэд прослеживаемостьДата публикации 27.07.2021 Использован релиз 3.0.95 1. Проведение инвентаризации прослеживаемых товаров

Следует также проверить, чтобы в карточке прослеживаемого товара были указаны:

По кнопке Провести инвентаризацию в форме обработки «Помощник получения РНПТ» (рис. 2) автоматически формируется документ «Инвентаризация товаров», на который в табличной части формы для каждой товарной позиции появляется соответствующая гиперссылка (рис. 3).

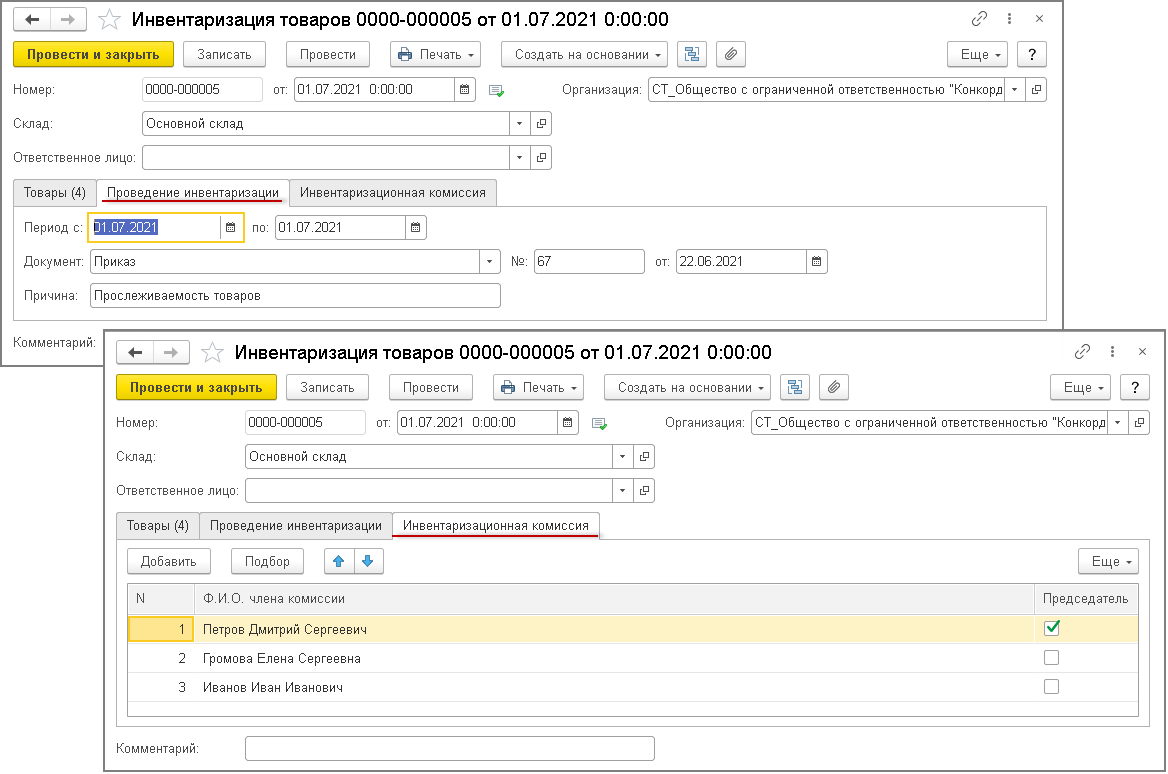

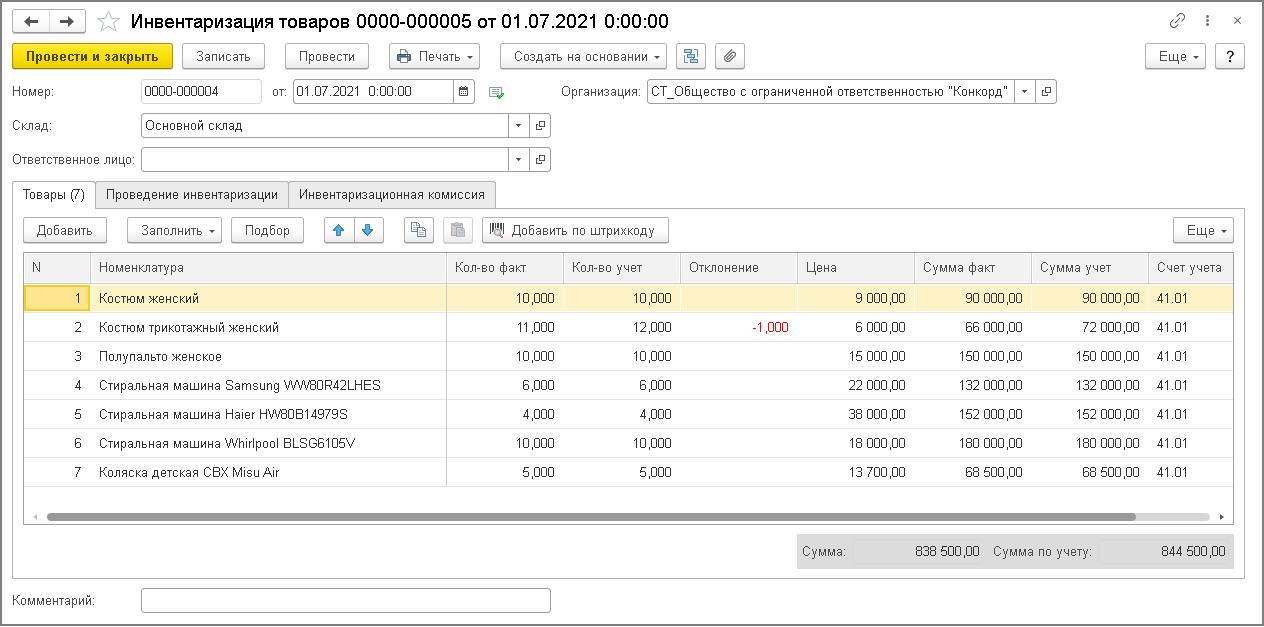

По гиперссылке в графе «Основание» табличной части формы (рис. 3) можно перейти к просмотру сформированного документа инвентаризации прослеживаемых товаров (рис. 4). На закладке «Товары» документа «Инвентаризация товаров» будут указаны: В поле «Ответственное лицо» следует указать материально ответственное лицо из справочника «Физические лица» (по каждому складу и МОЛ создается отдельный документ). В графе «Кол-во факт» изначально указывается то же количество товаров, что и в графе «Кол-во учет». После проведения инвентаризации в графе «Кол-во факт» указывается фактическое количество товаров на складе, а отклонение фактического количества от учетного выводится в графе «Отклонение» (рис. 4).

На закладке «Проведение инвентаризации» указываются (рис. 5): На закладка «Инвентаризационная комиссия» (рис. 5) по кнопке Добавить выбираются члены инвентаризационной комиссии, при этом в графе «Председатель» флажком отмечается председатель комиссии.

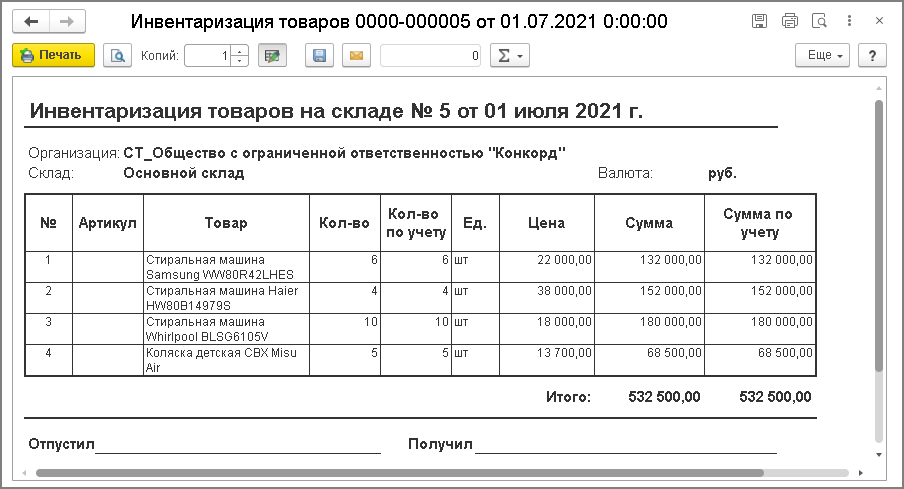

По кнопке Создать на основании из документа «Инвентаризация товаров» (рис. 5) можно сформировать документы: Документ «Инвентаризация товаров» проводок не формирует. Для печати документов по инвентаризации товаров по кнопке Печать выбирается соответствующий документ:

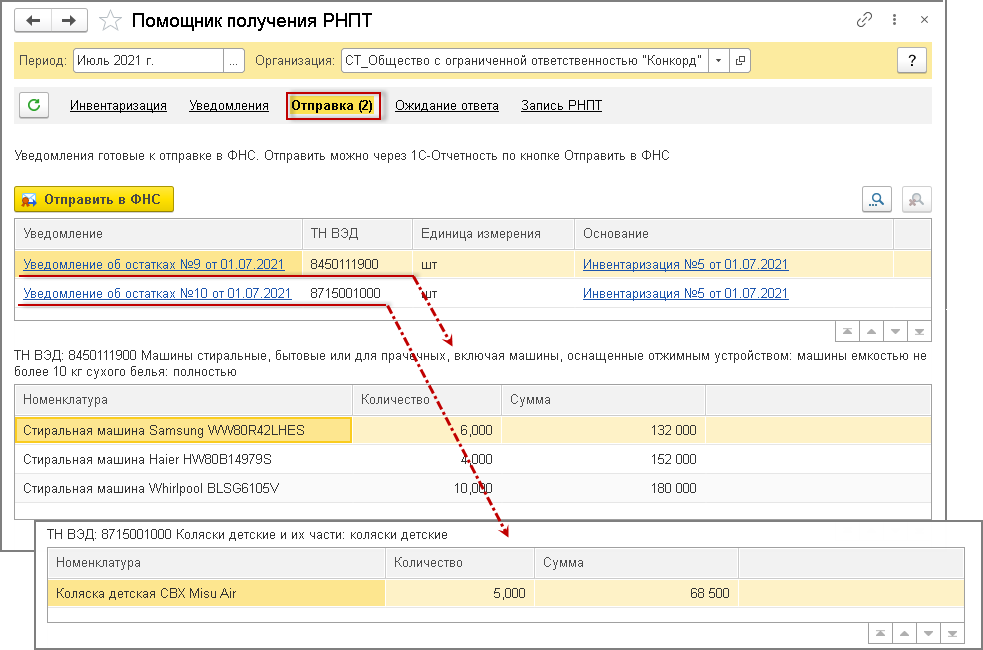

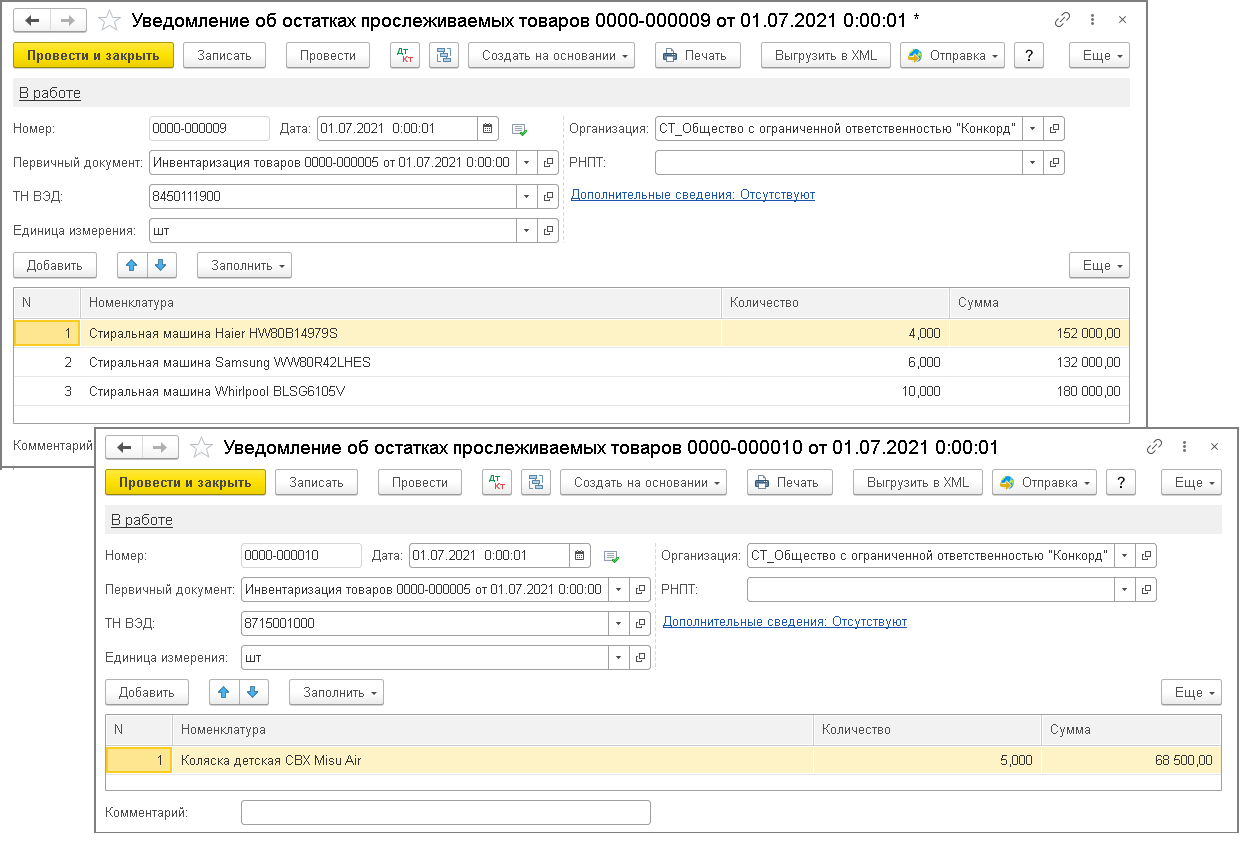

Сформированные документы «Инвентаризация товаров», содержащие сведения о прослеживаемых товарах, отражаются в списке документов «Уведомления» в форме обработки «Помощник получения РНПТ» (рис. 3). 2. Формирование Уведомления об остатках прослеживаемых товаровСогласно пп. «о» и пп. «с» п. 2 Порядка заполнения Уведомления об остатках, в случае, когда Уведомление об остатках оформляется на товары, указанные в нескольких строках первичного учетного документа с одним и тем же кодом ТН ВЭД и одной единицей измерения, может указываться обобщённое название товаров с таким кодом и общее количество товаров. Поэтому будет автоматически сформировано такое количество Уведомлений об остатках, сколько различных кодов ТН ВЭД имеют товары, указанные в документе «Инвентаризация товаров». Таким образом, в данном случае будут сформированы два Уведомления об остатках товаров (рис. 8):

В каждом новом созданном документе «Уведомлении об остатках прослеживаемых товаров» будут указаны (рис. 9):

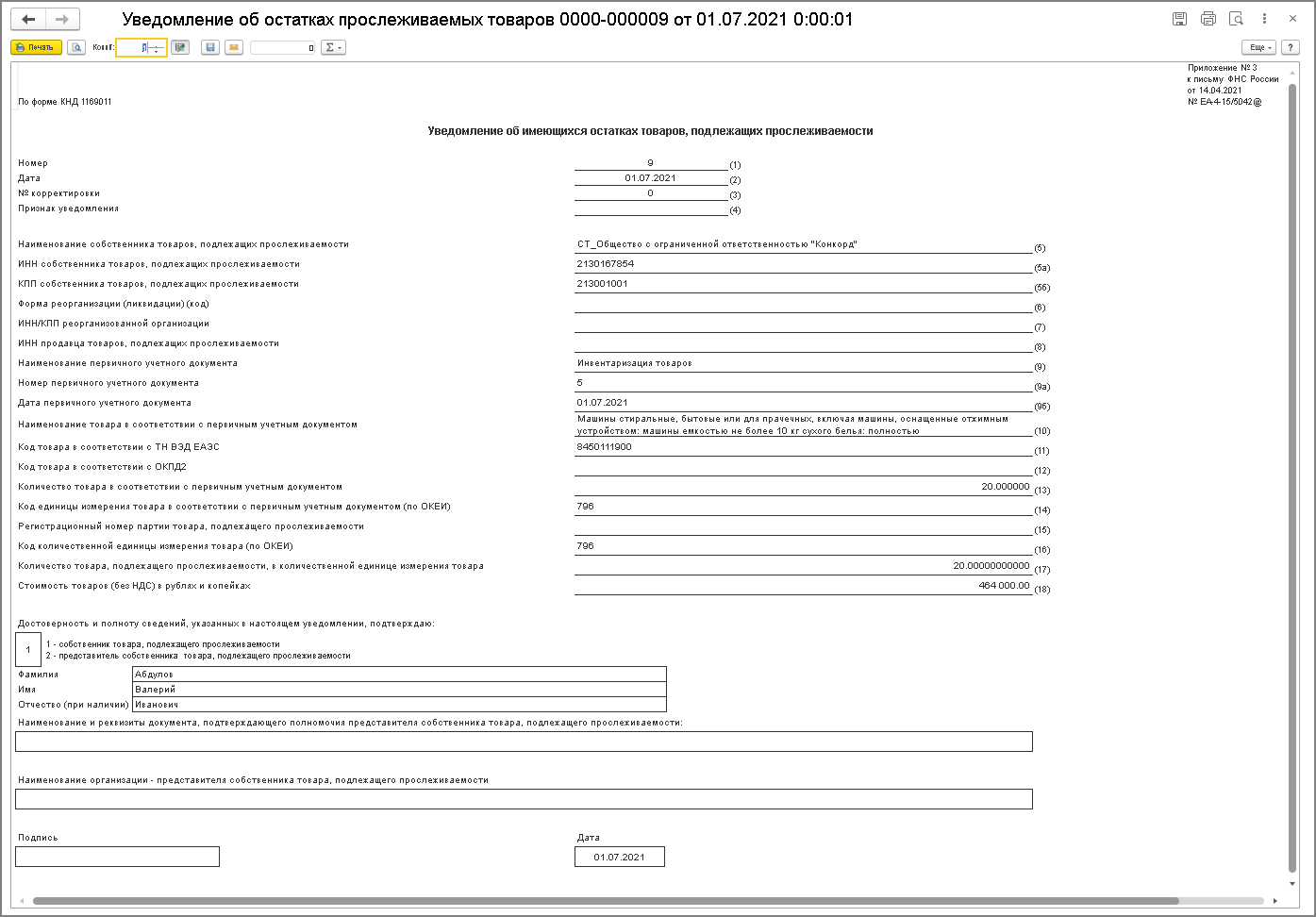

Просмотреть и распечатать (при необходимости) сформированные Уведомления об остатках (рис. 10) можно по кнопке Печать из документов «Уведомления об остатках прослеживаемых товаров» (рис. 9). Перейти в документ «Уведомление об остатках прослеживаемых товаров» можно из формы обработки «Помощник получения РНПТ» по гиперссылке в графе «Уведомление» табличной части формы (рис. 8).

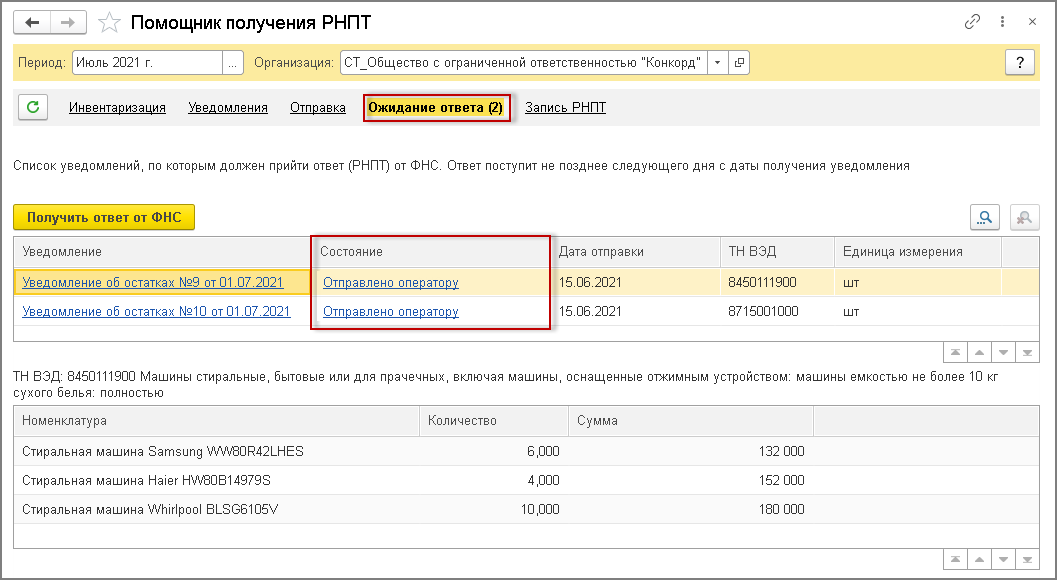

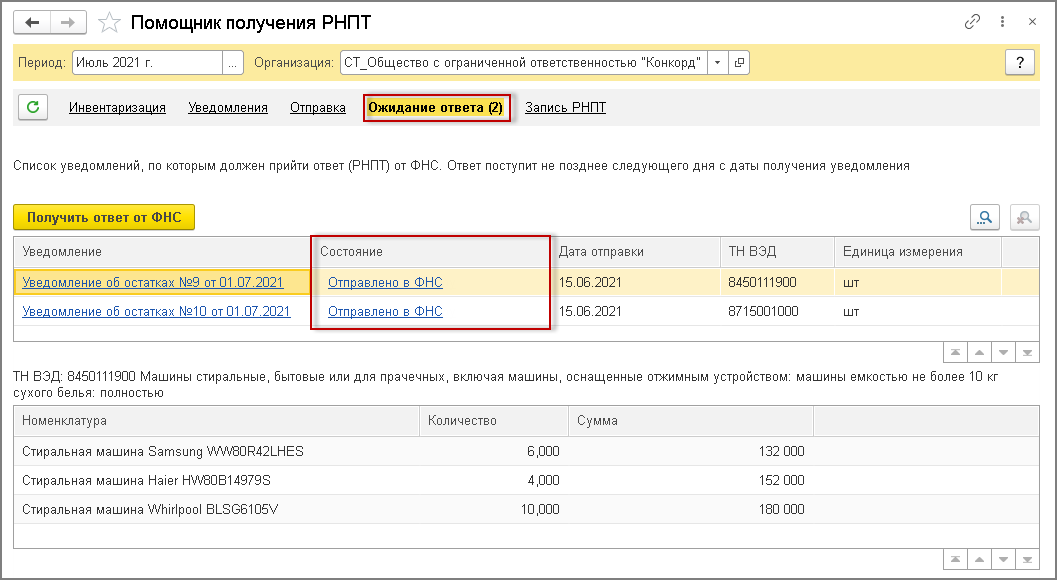

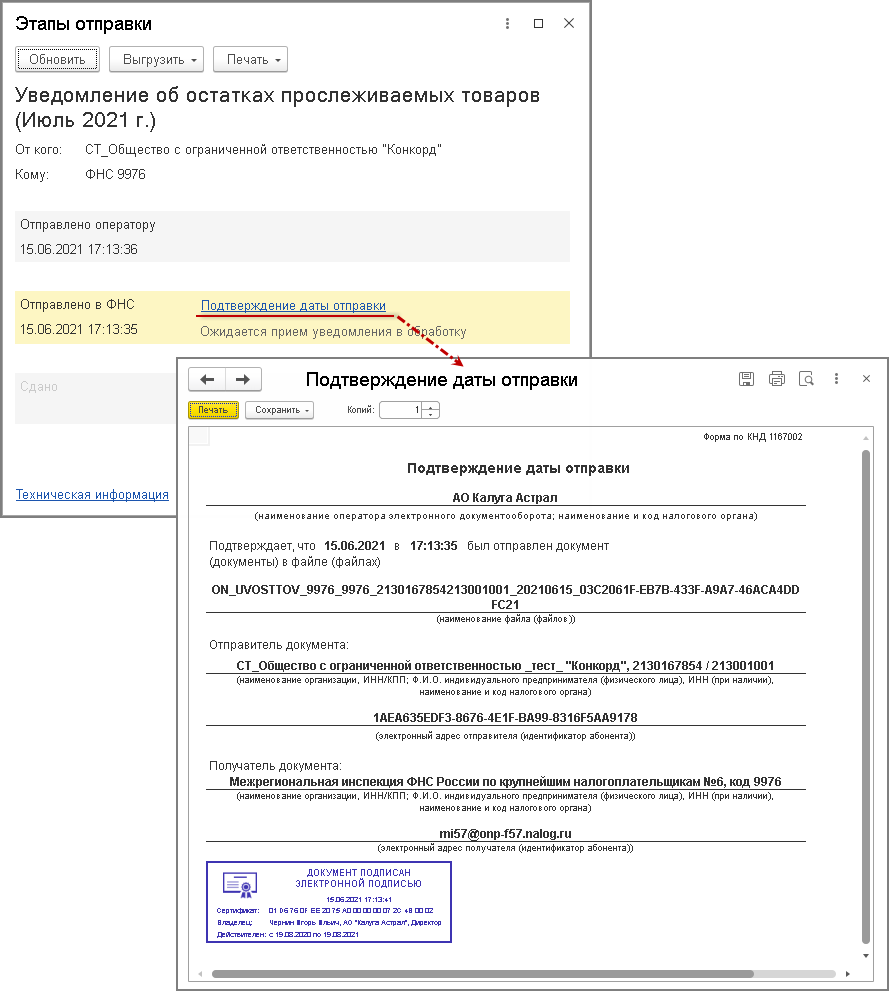

Сформированные документы «Уведомление об остатках прослеживаемых товаров» отражаются в списке документов «Отправка» (рис. 8) в форме обработки «Помощник получения РНПТ». 3. Направление Уведомления об остатках прослеживаемых товаров в ФНС РоссииПо кнопке Отправить в ФНС из формы обработки «Помощник получения РНПТ» (рис. 8) автоматически осуществляется отправка сформированных Уведомлений об остатках в ФНС России. Отправленные Уведомление об остатках отражаются в списке документов «Ожидание ответа» в форме обработки «Помощник получения РНПТ» (рис. 11).

По гиперссылке в графе «Состояния» можно посмотреть техническую информацию о проводимом обмене документами (рис. 13).

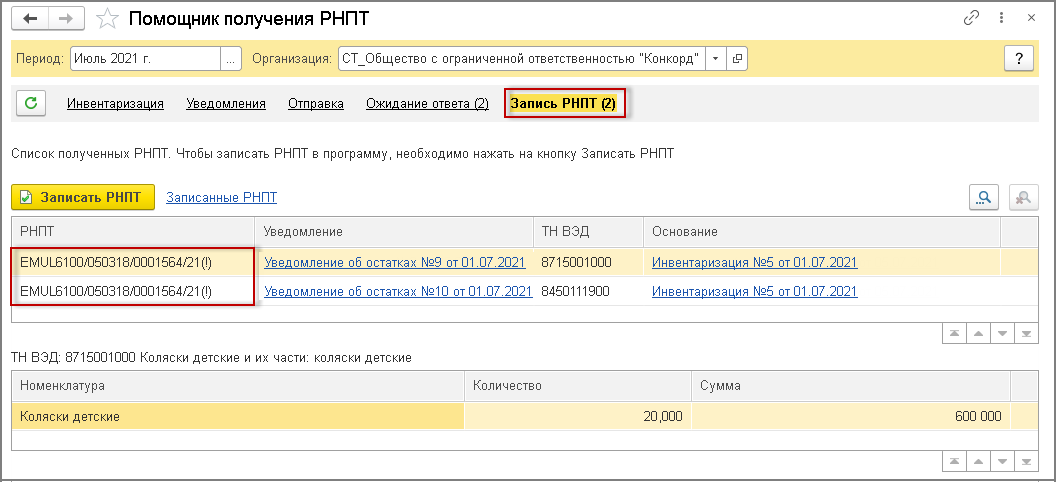

4. Получение из ФНС России квитанции с присвоенным РНПТПо кнопке Получить ответ от ФНС из формы обработки «Помощник получения РНПТ» (рис. 12) автоматически осуществляется взаимодействие с ФНС России, в результате которого происходит получение квитанций от ФНС России с присвоенными РНПТ прослеживаемым товарам, указанным в Уведомлениях об остатках (рис. 14). Поступившие из ФНС России квитанции отражаются в списке документов «Запись РНПТ» формы обработки «Помощник получения РНПТ» (рис. 14). При этом в табличной части формы в графе «РНПТ» будут отражены присвоенные ФНС России РНПТ по каждому направленному Уведомлению об остатках

Также по соответствующим гиперссылкам информационной строки (рис. 1 2 ) можно просмотреть Протокол приема и Этапы отправки Уведомления об остатках. По гиперссылке «Квитанция о присвоении РНПТ» в форме «Этапы отправки» можно просмотреть содержимое поступившего из ФНС России документа «Квитанция о присвоении РНПТ». 5. Отражение присвоенных РНПТ в учетной системеПоследним этапом обработки Уведомления об остатках и поступившей их ФНС России Квитанции является запись полученного РНПТ в учетную систему. Запись полученных РНПТ производится по кнопке Записать РНПТ: После выполнения команды Записать РНПТ вносится запись в регистр «Прослеживаемые товары». После внесения записи об РНПТ, присвоенном ФНС России прослеживаемым товарам, сведения об обработанных Уведомлениях об остатках удаляются из списка документов «Запись РНПТ» в форме обработки «Помощник получения РНПТ». При этом по гиперссылке Записанные РНПТ (рис. 14) можно перейти в форму списка Уведомлений об остатках, по которым произведено присвоение РНПТ ФНС России. Подробнее об обработке поступившей из ФНС России квитанции см. в статье «Получение РНПТ при ввозе прослеживаемых товаров из ЕАЭС». Код ТН ВЭД 8528 52 100 0 декларации:Код ТН ВЭД 8528 52 100 0 декларации:Список деклараций по вашему запросу Цены на декларацию соответствия ТР ТСОтзывы об изготовлении декларации соответствия ТР ТС

Мы вам позвоним в течение 15 минут. Вы можете пока прислать нам данные на почту Мы вам позвоним в течение 15 минут. Вы можете пока прислать нам данные на почту Мы вам позвоним в течение 15 минут. Вы можете пока прислать нам данные на почту Что вам надо знать о прослеживаемости товаров

Система прослеживаемости товаров, о необходимости которой так долго говорили власти, наконец заработала. Лексикон бухгалтеров обогащается такими терминами, как РНПТ, КНД, недавно введенные формы уже корректируются, а вопросов относительно того, что представляет собой система прослеживаемости, и зачем еще одна система госконтроля меньше не становится. Впрочем, в течение периода адаптации к новой системе — власти отвели на этот процесс год, — наказаний за нарушения в сфере прослеживания не будет. Так что у бизнеса есть время на подготовку. Чем прослеживаемость отличается от маркировкиОбщими у них являются цели, а именно: пресечение незаконных схем, исключение проникновения на рынок контрафактной продукции, недопущение уклонения от уплаты налогов, пошлин и проч. Отличий гораздо больше, вот лишь основные. Система маркировки требует соответствующего оборудования — принтера этикеток, сканеров штрихкодов и проч. Для работы с прослеживаемыми товарами достаточно настроенного ЭДО. Какие товары подлежат прослеживаемостиЭто партии импортных товаров, которые находятся в собственности организаций или ИП (или приобретены для производственных нужд). Их коды ТН ВЭД ЕАЭС значатся в Перечне, утвержденном правительственным постановлением от 01.07.2021 № 1110): С 2022 года в этот перечень будут включены срезанные цветы, бутоны для флористики — свежие, засушенные, окрашенные, пропитанные и подготовленные иными способами. Даже если товар есть в списке, он перестает быть прослеживаемым, если покидает территорию РФ, перестает существовать (утилизация) или передается в производство. Как узнать, что товар является прослеживаемым?Что такое РНПТ, где найти и как получитьЕсли товар ввозится с территории государств — участников ЕАЭС (Беларусь, Армения, Кыргызстан, Казахстан), то импортер не более чем в пятидневный срок с даты принятия на учет отправляет в ИФНС соответствующее уведомление форма КНД 1169008). Налоговики формируют на этом основании РНПТ для каждой товарной партии и отправляют квитанцию с этим кодом заявителю. Если товар ввозится из иных стран, то импортеру следует сформировать РНПТ самостоятельно, для этого достаточно использовать номер таможенной декларации и партии товара по схеме:

Код РНПТ указывается в универсальных передаточных документах, счетах-фактурах, в разделах 9 деклараций по НДС, в отчетах о прослеживаемых товарах. Корректность РНПТ можно также проверить на веб-ресурсе налоговой службы. Документооборот (в т.ч. обмен первичкой) осуществляется исключительно в цифровом виде, равно как и передача в ИФНС отчетности, уведомлений по остаткам (см. ниже). Если на складах имеются остатки прослеживаемых товаровВ случае если в собственности имеются остатки прослеживаемых товаров, то и на них надо получать РНПТ, для чего следует направить в налоговую инспекцию уведомление по форме КНД 1169011. Конкретные сроки для представления такого уведомления не установлены, требуется лишь «снабдить» остатки РНПТ до того, как с ними будет осуществлена какая-нибудь хозяйственная операция, в том числе: Начиная с 10 сентября 2021 года будет применяться новая форма КНД 1169011. Основанием для составления уведомления станут признаваться не только инвентаризационные, но и иные первичные документы, в т.ч. бухгалтерская справка, УПД со статусом «1». Если же уведомляем о товаре, ввезенном не на основании таможенной декларации, а на основании иных документов, в т.ч. коммерческих, перевозочных и проч., то в строке 4 «Признак уведомления» проставляем «1». Новое в счетах-фактурахВ форме счета-фактуры теперь присутствуют РНПТ, единицы измерений и количество прослеживаемых товаров, регистрационный номер декларации (для товара, произведенного за пределами ЕАЭС), номер записи поставки, идентификационные данные отгрузочного документа, т.е. реквизиты, необходимые для реализации прослеживаемости. РНПТ, единицы измерения и количество товаров, подлежащих прослеживанию, должны присутствовать и в УПД. По общему правилу счета-фактуры составляются в цифровом виде, за исключением: Продавец, который не является плательщиком НДС, составляет электронные УПД, которые подписываются УКЭП и передаются покупателям. Счета-фактуры оформляются и для покупателей, которые НДС не платят. В одном счете-фактуре могут быть данные и об обычных, и о прослеживаемых товарах. Теперь при выбытии товара или приобретении прослеживаемых товаров у лиц, не платящих НДС, налоговики ежеквартально будут ожидать от спецрежимников и плательщиков НДС отчета по операциям с прослеживаемыми товарами. Будут ли штрафыВ заключение отметим, что до 1 июля 2022 года санкций за нарушение правил о прослеживаемости не последуют. По истечении сроков «гандикапа» нарушителей ожидают следующие штрафы: Начиная с 1 января 2023 года операторы ЭДО обязаны будут передавать налоговикам данные о прослеживаемых товарах из счетов-фактур и УПД. Цена вопроса: 1000 рублей за каждый непереданный документ. В МоемСкладе можно работать с новыми формами счета-фактуры и корректировочного счета-фактуры. Подключите ЭДО и отправляйте документы буквально в два клика. Зарегистрируйтесь прямо сейчас — это бесплатно!  Привет, юные искатели приключений! Сегодня мы отправимся  Дорогие друзья, добро пожаловать в захватывающий и  Волшебный мир, полный таинственных существ, удивительных |