Расчетный и отчетный периоды для отчета 4-ФСС

Правила отчетности по форме 4-ФСС

Отчет 4-ФСС посвящен взносам на травматизм. В 2021 году он составляется по форме, утвержденной приказом ФСС РФ от 26.09.2016 № 381, но с учетом нюансов, связаных с переходом на прямые выплаты пособий ФСС. О них мы рассказали здесь. Этот же приказ содержит и правила, применяемые при заполнении отчета.

Помимо титульного листа в 4-ФСС входят разделы, отражающие:

Все таблицы заполнять необязательно, обязательные — таблица 1, 2 и 5. Для всех таблиц (кроме таблицы 5, содержащей сведения по состоянию на начало года) действует правило нарастающего итога, отвечающее аналогичному принципу, применяемому при расчете величины взносов (п. 9 ст. 22.1 закона «Об обязательном социальном страховании. » от 24.07.1998 № 125-ФЗ).

Таблица 3 не сдаеся в составе 4-ФСС с 2021 года — в связи с отменой зачетного механизма оплаты пособий. Ранее необходимость включения в отчет данных о расходовании средств ФСС была вызвана тем, что страхователь оплачивал пособия из собственных средств и это давало ему право затем:

Образец заполнения 4-ФСС за 1 квартал 2021 года вы можете скачать в КонсультантПлюс. Пробный доступ к системе предоставляется бесплатно.

Периодичность 4-ФСС — расчетный и отчетный периоды

Платить (и, соответственно, начислять) взносы на травматизм нужно ежемесячно (п. 4 ст. 22 закона № 125-ФЗ). Но это не означает необходимости с такой же периодичностью составлять отчеты по ним. Отчетность создается ежеквартально, формируется нарастающим итогом и позволяет увидеть отражаемые в нем суммы помесячно.

Расчетный период для 4-ФСС — год (п. 1 ст. 22.1 закона № 125-ФЗ). Он разбивается на отчетные периоды, продолжительность которых отсчитывается от начала года поквартально путем добавления очередного квартала.

Отчетные периоды для 4-ФСС (п. 2 ст. 22.1 закона № 125-ФЗ):

Сроки сдачи 4-ФСС в 2021 году см. здесь.

Установление расчетного периода означает, что в таблицу 2 отчета на его начало вносится сумма взносов, отражающая наличие долга по ней за одной из сторон. С учетом этой суммы и данных, накопленных за период отчета, в таблице формируется итоговый результат на конец отчетного или расчетного периода. При этом в каждом из отчетов данные по начислениям, расходам и платежам разносятся по месяцам последнего квартала. Данные предшествующих месяцев в каждом последующем периоде «сворачиваются», что позволяет отчету сохранять компактный вид, несмотря на большой объем данных.

Помесячная разбивка сведений позволяет при необходимости сформировать отчет за любое количество месяцев года. Такая необходимость возникает, если требуется обратиться в фонд за возвратом потраченных за выплаты по соцстрахованию средств, существенно превысивших сумму начисленных взносов.

Расчетный период может быть неполным для года создания или ликвидации/реорганизации (пп. 3-5 ст. 22.1 закона № 125-ФЗ).

Какие санкции предусмотрены за нарушение сроков представления 4-ФСС, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Отражение периода в 4-ФСС

Принадлежность к конкретному отчетному периоду в 4-ФСС указывается с помощью кода в специальном поле на титульном листе. Этот код в сочетании с приводимой рядом с ним цифрой, соответствующей году отчетности, позволяет однозначно определить промежуток времени, охваченный отчетом.

Коды периодов для 4-ФСС таковы (п. 5.4 приложения № 2 к приказу № 381):

Предназначаемое для них поле сформировано четырьмя ячейками, разделенными на пары наклонной чертой. Из этих двух пар для указания кода периода следует использовать только первую пару (п. 5.4 приложения № 2 к приказу № 381). Вторая задействуется для указания порядковых номеров отчетов, подаваемых в ФСС с целью возмещения оттуда потраченных страхователем средств, причем ячейки первой пары в этом случае остаются пустыми.

Итоги

Страховые взносы по травматизму начисляются и уплачиваются помесячно. Отчетность же по ним создается ежеквартально, но в ней используются принцип нарастающего итога и помесячное отражение ключевых данных, что позволяет при необходимости сформировать отчет за любое число месяцев года.

Расчетный период для 4-ФСС равен году, который разбивается на отчетные периоды продолжительностью 3, 6 и 9 месяцев. Для показа в отчете период кодируется. Код является двузначным и отображается в первых двух ячейках специального поля, состоящего из четырех ячеек. Две последние ячейки используются для указания порядкового номера отчета, подаваемого в ФСС с целью возмещения средств (код периода в таком отчете не проставляется).

Какие отчеты надо сдавать при закрытии ИП

Какие отчеты нужно сдать при закрытии ИП:

Какую налоговую отчетность и в какие сроки сдает ИП при закрытии

Процедура закрытия ИП в установленном порядке значительно проще, чем ликвидация компании. Вне зависимости от выбранного режима налогообложения все предприниматели при закрытии ИП заполняют форму Р26001.

![]()

Вместе с формой заявления следует предъявить квитанцию об уплате государственной пошлины. В 2020 году сумма госпошлины за прекращение деятельности ИП составляет 160 руб.

Нередко у предпринимателя возникает вопрос: какие отчеты сдавать, если закрыли ИП, и в какие сроки. Перечень обязательных форм зависит от режима налогообложения, который применялся, и от наличия или отсутствия сотрудников в штате.

При льготных режимах налогообложения

В состав отчетности при ликвидации ИП на УСН входит только декларация по единому налогу, взимаемому в связи с применением УСН. Этот отчет сдается до 25 числа месяца, следующего за месяцем закрытия, включительно.

Например, отметка в ЕГРИП была внесена в июле, следовательно, срок сдачи отчета — не позднее 25 августа.

Если ИП применял ЕНВД, декларация сдается в налоговые органы до 20 числа месяца, следующего за кварталом, в котором зарегистрировано прекращение деятельности. Коды налогового периода будут отличаться:

Например, закрытие произошло в сентябре, следовательно, предприниматель сдает отчет до 20 октября с кодом налогового периода «55».

При использовании патентной системы ИП освобождается от сдачи отчетности при прекращении деятельности.

При ОСНО

Некоторые ИП применяют общий режим налогообложения. Это связано со спецификой деятельности (ключевые покупатели являются плательщиками НДС, и для них невыгодно сотрудничать с поставщиком на льготном режиме). Кроме того, при превышении предельного размера выручки, численности сотрудников или при совершении определенных операций ИП переходит на ОСНО в принудительном порядке. И, наконец, если не успеть вовремя подать заявление на упрощенку, в ближайшем году придется применять общий режим.

Отличается ли процедура ликвидации от льготных режимов и какую отчетность сдавать при закрытии ИП в 2020 году, если применялась общая система налогообложения? В этом случае ИП сдает обязательные отчеты:

Установленные сроки сдачи отчетности при закрытии ИП на ОСНО:

Может возникнуть такой вопрос: если отчеты сдавались в электронном виде, а по некоторым декларациям срок сдачи наступает после прекращения деятельности, как сдать отчетность после закрытия ИП — на бумаге или в электронном виде?

ИП вправе предоставить отчетность на бумажном носителе (за исключением декларации по НДС) или по телекоммуникационным каналам, если срок действия ключа электронной подписи не истек.

Планируете закрыть ИП?

По НДС и иным налогам и сборам

При выполнении функций налогового агента по НДС (например, по импорту) декларация сдается в общепринятые сроки — до 25 числа месяца, следующего за окончанием квартала включительно.

По налогу на имущество физических лиц отчетность не подается. Срок уплаты налога — не позднее 1 декабря следующего года.

Налоговая отчетность при закрытии ИП с работниками состоит из форм:

| Наименование отчета | Срок сдачи |

|---|---|

| 6-НДФЛ | До подачи заявления о ликвидации |

| РСВ (расчет по страховым взносам) | |

| 2-НДФЛ | 1 апреля года, следующего за отчетным |

Если за последний год деятельность не велась, то нулевая отчетность при закрытии ИП сдается в те же сроки. В противном случае применяются штрафные санкции в размере 1000 руб. за каждый несданный документ.

Еще один частый вопрос: как закрыть ИП, если не сдавал отчетность, и какие суммы придется уплатить? Если деятельность не велась, то отчитаться следует за последние 3 года и уплатить взносы в ПФР. В противном случае ФНС не зарегистрирует прекращение деятельности.

Как ИП отчитаться по страховым взносам

Если ИП не имеет сотрудников в штате, то отчеты по взносам не сдаются. Предприниматель обязан лишь уплатить взносы в ПФР, ФОМС и ФСС за себя в течение 15 дней с даты регистрации прекращения деятельности.

Ввиду различий требований законодательства для разных налоговых режимов часто предприниматель или бухгалтер не знает, когда сдавать отчетность при закрытии ИП — до или после внесения записи в реестр. По страховым взносам в ФНС следует предоставить расчет до момента госрегистрации прекращения деятельности. Перед этим надо уволить и рассчитать сотрудников. Оплатить взносы ИП обязан в течение 15 дней после даты ликвидации.

Кроме того, следует сдать отчеты в ПФР по формам СЗВ-М (сдается ежемесячно) и СЗВ-СТАЖ за текущий год.

ИП-работодатель является плательщиком страховых взносов от несчастных случаев и профессиональных заболеваний в ФСС. Расчет по форме 4-ФСС сдается до подачи заявления о прекращении деятельности в качестве ИП. Страховые взносы уплачиваются в течение 15 дней после госрегистрации заявления.

Что еще надо сделать

Уведомить об увольнении работников и службу занятости

О предстоящем увольнении ИП обычно уведомляет работников за 2 месяца. Такой срок установлен ст. 180 Трудового кодекса РФ для юридических лиц. После этого составляются приказы об увольнении, а в трудовых книжках делается запись «Трудовой договор расторгнут в связи с прекращением деятельности ИП (ст. 81 ч. 1 п. 1 Трудового кодекса РФ)».

Уведомление о предстоящем сокращении работников подается в службу занятости по месту жительства ИП. Документ составляется в произвольной форме с указанием наименований должностей, профессий, квалификационных требований и условий труда.

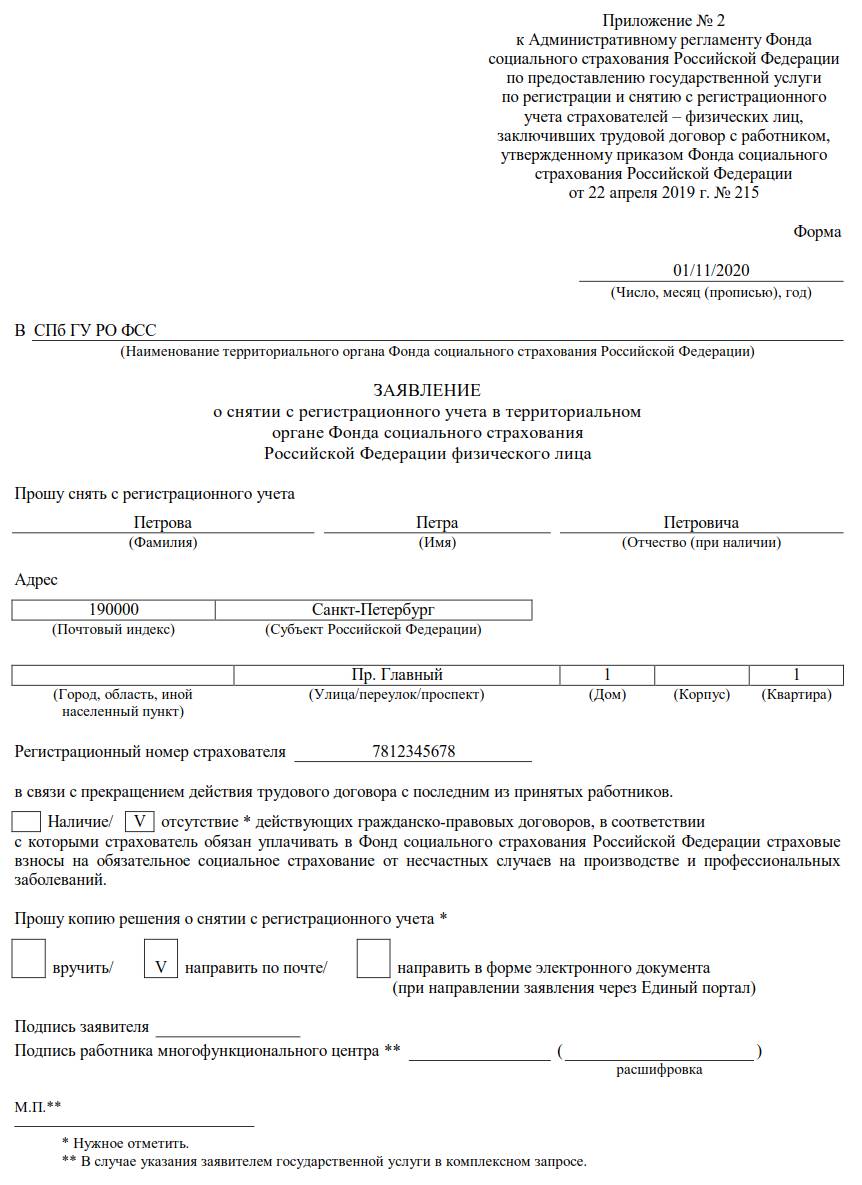

Сняться с учета в качестве работодателя

Заявление о снятии с учета в качестве работодателя подается в Фонд социального страхования одновременно с расчетом по форме 4-ФСС.

Погасить долги

Перед тем как идти в налоговую с уведомлением о прекращении деятельности, ИП обязан погасить кредиторскую задолженность:

Снять с учета ККТ

При наличии онлайн-кассы надлежит выполнить следующие действия:

Уничтожить печать

Уничтожение печати делается в целях подтверждения факта утраты юридической силы штампа. Нельзя исключать факт изготовления злоумышленниками печати по образцу оттиска в незаконных целях. Для уничтожения рекомендуется обратиться в организацию, занимающуюся изготовлением оттисков. На руки ИП получит акт об уничтожении.

Уведомить контрагентов

После принятия решения о закрытии следует произвести сверку расчетов с контрагентами. Дебиторскую задолженность взыскать, а кредиторскую — погасить. После этого рекомендуется расторгнуть все имеющиеся договоры.

Если ИП прекратил деятельность, не погасив кредиторскую задолженность, образовавшуюся в период ведения предпринимательской деятельности, такая задолженность переходит к физическому лицу (бывшему ИП).

Закрыть счет

После уплаты налогов, взносов, заработной платы и долгов перед поставщиками ИП обращается в обслуживающий банк с заявлением о закрытии расчетного счета. Банк списывает текущую задолженность по расчетно-кассовому обслуживанию, долг и проценты по кредитным договорам (если таковые имеются). Остаток денежных средств выдается предпринимателю наличными или переводится на счет в другом банке, открытый на имя физического лица.

Ликвидация и реорганизация: справочник по отчетности

Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации регулируется ст. 49 НК РФ, а при ее реорганизации — ст. 50 НК РФ.

В Налоговом кодексе отсутствуют специальные нормы, устанавливающие сроки подачи налоговых деклараций за последний отчетный (налоговый или расчетный) период деятельности реорганизуемой или ликвидируемой организации, что на практике порождает вопросы со стороны налогоплательщиков.

Каковы порядок и сроки подачи налоговых деклараций при ликвидации и реорганизации налогоплательщика? Расскажем в данной статье.

Кто исполняет обязанности по уплате налогов при ликвидации (реорганизации) налогоплательщика?

Обязанность по уплате налогов, сборов, страховых взносов (пеней, штрафов) ликвидируемой организации исполняется ликвидационной комиссией за счет денежных средств указанной организации, в том числе полученных от реализации ее имущества (п. 1 ст. 49 НК РФ).

Обязанность по уплате налогов реорганизованного юридического лица исполняется его правопреемником (правопреемниками) в порядке, установленном ст. 50 НК РФ.

Согласно этой статье правопреемником в части исполнения обязанности по уплате налогов признается:

Согласно п. 7 и 8 ст. 50 НК РФ при наличии нескольких правопреемников доля участия каждого из них в исполнении обязанностей реорганизованного юридического лица по уплате налогов определяется в порядке, предусмотренном гражданским законодательством. При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает. В ряде случаев, предусмотренных этими пунктами, по решению суда вновь возникшие (выделившиеся) юридические лица могут солидарно исполнять обязанность по уплате налогов реорганизованного лица.

Как налогоплательщикам определить последний налоговый период?

Понятие налогового периода, определения первого и последнего налоговых периодов даны в ст. 55 НК РФ.

Согласно п. 1 указанной статьи под налоговым периодом понимается календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов с учетом особенностей, установленных данной статьей.

Налоговый период — календарный год

Календарный год является налоговым периодом для следующих налогов:

Если налоговым периодом по соответствующему налогу признается календарный год, дата завершения налогового периода определяется с учетом положений, установленных п. 3 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

До конца календарного года

Период с 1 января календарного года, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в течение календарного года

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана в период с 1 декабря по 31 декабря одного календарного года и прекращена до конца календарного года, следующего за годом создания

Налоговый период — квартал

Квартал является налоговым периодом для следующих налогов:

Если налоговым периодом по соответствующему налогу признается квартал, дата завершения налогового периода определяется с учетом положений, установленных п. 3.2 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

Период с начала квартала, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном квартале

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Организация создана менее чем за 10 дней до конца квартала и прекращена до конца квартала, следующего за кварталом, в котором создана организация

Налоговый период — месяц

Месяц является налоговым периодом для следующих налогов:

Если налоговым периодом по соответствующему налогу признается месяц, дата завершения налогового периода определяется с учетом положений, установленных п. 3.4 ст. 55 НК РФ:

Период прекращения организации путем ликвидации или реорганизации

Последний налоговый период

Период с начала календарного месяца, в котором прекращена организация, до дня госрегистрации прекращения

Организация создана и прекращена в одном календарном месяце

Период со дня создания организации до дня госрегистрации прекращения в результате ликвидации или реорганизации

Как определить последний налоговый период налоговым агентам по НДФЛ и расчетный период по страховым взносам?

В целях исполнения обязанностей налогового агента по НДФЛ и в целях определения расчетного периода по страховым взносам даты начала и завершения налогового (расчетного) периода определяются с учетом положений, установленных п. 3.5 ст. 55 НК РФ.

При прекращении организации путем ликвидации или реорганизации последним налоговым (расчетным) периодом для нее является период времени с начала календарного года до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Если организация создана и прекращена путем ликвидации или реорганизации в течение календарного года, налоговым (расчетным) периодом для такой организации является период со дня создания организации до дня государственной регистрации прекращения организации в результате ликвидации или реорганизации.

Кто и за какой период представляет налоговые декларации при реорганизации юридического лица?

В соответствии с п. 3 ст. 80 НК РФ налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

Согласно позиции контролирующих органов (см. письмо Минфина от 13.09.2012 № 03-05-05-01/54, ФНС России от 14.01.2013 № ЕД-4-3/104@) налоговые декларации представляются за последний налоговый период:

В какие сроки должны быть представлены декларации за последний налоговый период при ликвидации или реорганизации юридического лица?

Отметим, что Налоговым кодексом не установлены специальные сроки представления деклараций за последний отчетный (налоговый или расчетный) период деятельности ликвидируемыми (реорганизуемыми) юрлицами или правопреемниками реорганизуемых юрлиц.

Недавно налоговая служба выпустила Письмо от 02.07.2019 № СД-4-3/12868@ по вопросу представления налоговой отчетности и уплаты налогов (страховых взносов) в случае реорганизации юридического лица в форме преобразования. Полагаем, что рекомендации, изложенные в письме, подойдут и для иных случаев реорганизации, а также ликвидации организации.

По мнению ФНС, налоговые декларации должны быть представлены в налоговый орган, а налог уплачен не позднее установленных НК РФ сроков представления налоговых деклараций и уплаты налогов за отчетный (налоговый) период, в котором произошла реорганизация.

Например, срок подачи декларации по налогу на прибыль за последний налоговый период — не позднее 28 марта года, следующего за годом реорганизации (п. 4 ст. 289 НК РФ). Если 28?е число приходится на выходной или нерабочий праздничный день, то последним днем представления декларации является следующий рабочий день (п. 7 ст. 6.1 НК РФ). Так, если организация была реорганизована 5 сентября 2019 года, то декларация за последний налоговый период (с 1 января по 5 сентября 2019 года) должна быть представлена не позднее 30 марта 2020 года.

Согласно п. 3 ст. 386 НК РФ декларация по налогу на имущество организаций за последний налоговый период должна быть представлена правопреемником за реорганизованное лицо не позднее 30 марта года, следующего за истекшим налоговым периодом. При этом сроки уплаты налога и авансовых платежей по налогу установлены законами субъектов РФ (п. 1 ст. 383 НК РФ).

В пункте 3 ст. 398 НК РФ говорится, что декларации по земельному налогу представляются налогоплательщиками не позднее 1 февраля года, следующего за истекшим налоговым периодом. Налог и авансовые платежи по налогу подлежат уплате в порядке и в сроки, которые установлены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) (п. 1 ст. 397 НК РФ).

Декларации по транспортному налогу представляются налогоплательщиками-организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 363.1 НК РФ). Срок уплаты налога для организаций устанавливается законами субъектов РФ и не может быть установлен ранее срока представления декларации (п. 1 ст. 363 НК РФ).

Декларация по налогу, уплачиваемому в связи с применением УСНО, по итогам налогового периода представляется налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом (пп. 1 п. 1 ст. 346.23 НК РФ).

В связи с тем, что налоговым периодом по НДС признается квартал (ст. 163 НК РФ), декларацию по НДС налогоплательщики представляют в налоговые органы по месту своего учета не позднее 25?го числа месяца, следующего за истекшим налоговым периодом (п. 1, 5 ст. 174 НК РФ).

Каков порядок заполнения декларации правопреемником при реорганизации юридического лица?

С учетом норм ст. 50 НК РФ об исполнении обязанности по уплате налогов реорганизованного лица его правопреемником, а также о неизменности сроков исполнения обязанностей по уплате налогов правопреемник обязан представить налоговую отчетность и произвести соответствующую уплату налогов в случае, если реорганизованное лицо этого не сделало.

Составление налоговых деклараций организацией-правопреемником (в том числе указание в титульном листе ИНН и КПП, кода места представления декларации) регулируется порядком заполнения декларации по тому или иному налогу:

Отчет 4‑ФСС в 2021 году: сроки, изменения, способы сдачи

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

В 2021 году бухгалтеры сдают отчет 4-ФСС четыре раза. В январе отчитываются за 2020 год, в апреле — за первый квартал, в июле — за полугодие, а в октябре — за 9 месяцев 2021 года. Отчет за весь 2021 год сдают уже в 2022 году. Расскажем, что такое отчет 4-ФСС, как его заполнять, какими способами и когда сдавать.

Отчет 4-ФСС: кто сдает и для чего

4-ФСС — обязательный ежеквартальный отчет для всех юридических лиц и индивидуальных предпринимателей, которые начисляют взносы на травматизм за своих сотрудников по трудовому или гражданско-правовому договору. Также его сдают и физические лица, которые нанимают по трудовому договору официальных помощников. Например, личного повара или водителя.

Отчет нужен для расчетов страховых взносов по производственным травмам и профессиональным заболеваниям застрахованных сотрудников компании. В расчете учитывается информация по несчастным случаям и о пройденных спецоценке условий труда и медицинских обследованиях работника. Также в форме есть страховые взносы по фиксированной ставке, информация о затратах работодателя по оплате больничных.

Бухгалтерская форма 4-ФСС появилась в 2017 году. 4-ФСС была утверждена в сентябре 2016 и вступила в силу с января 2017 года. Последний раз ФСС обновил форму в июне 2017 года приказом от 7 июня 2017 № 275, с тех пор она неизменна. В титульном листе добавилось поле, которое заполняют бюджетные организации. Остальные изменения коснулись разделения сфер ответственности между ФСС и ФНС. С Соцстраха сняли часть расчетов, и теперь раздел по нетрудоспособности (временной, по болезни или в связи с материнством) перешел к ФНС.

В 2021 году форма 4-ФСС содержит следующие разделы:

Изменится ли 4-ФСС в 2021 году

ФСС разработал новый бланк 4-ФСС, который планировал ввести в действие с I квартала 2021 года. Обновление связано с тем, что с 1 января 2021 года вся страна перешла на прямые выплаты — ФСС платит больничные и пособия напрямую сотрудникам, а не возмещает работодателю.

По проекту форма должна значительно сократиться. Из нее уберут информацию о расходах на страховое обеспечение, таблицы 2 и 3. Добавят таблицу 1.1 для расшифровки сведений об облагаемой взносами базе и сумме исчисленных взносов для организаций с ОП на отдельном тарифе взносов. Есть и другие изменения, которые еще не утверждены.

По данным ФСС в 1 квартале 2021 года новый бланк применять не придется, и есть вероятность, что его введут только со следующего года. При этом всем, кто отчитывается по старому бланку и перешел в проект прямые выплаты с начала 2021 года, надо учитывать следующее : не заполнять строку 15 в таблице 2 и не заполнять и не сдавать таблицу 3.

Когда и куда сдавать отчет 4-ФСС

Отчет 4-ФСС сдают все страхователи: организации и предприниматели с сотрудниками. Отчет нужно направить в территориальное отделение ФСС:

По форме 4-ФСС нужно отчитываться в конце первого квартала, полугодия, 9 месяцев и года. Сроки сдачи зависят от способа подачи отчета.

4-ФСС в бумажном виде сдают юридические лица с числом сотрудников не больше 25 человек — до 20 числа месяца, следующего за отчетным периодом. Электронный формат предназначен для работодателей с числом работников свыше 25, они сдают отчет до 25 числа.

За первый квартал 2021 отчитайтесь:

Срок сдачи электронного отчета сдвинулся на 26 апреля, так как 25 число приходится на воскресенье.

За второй квартал 2021 отчитайтесь в сроки:

За третий квартал 2021 ФСС ждет отчет:

За четвертый квартал 2021 ФСС ждет отчет только в следующем году:

Если организация проходит ликвидацию, то расчет 4-ФСС нужно представить в ФСС до подачи заявления о ликвидации в налоговую инспекцию. В него нужно включить данные с начала года до дня представления отчета в фонд. Сумму взносов нужно перечислить в ФСС в течение 15 дней после сдачи отчета.

Штрафы по 4-ФСС в 2021 году

За сдачу бумажного отчета вместо электронного назначат штраф 200 рублей. Дополнительно возможны предупреждение или штраф для должностных лиц — 300-500 рублей.

Все актуальные даты сдачи отчетности и уплаты налогов можете посмотреть в нашем бухгалтерском календаре. За опоздание со сдачей 4-ФСС положен штраф — 5% от суммы страховых взносов за последние три месяца отчетного периода. Штраф увеличивается на 5% за каждый полный и неполный месяц просрочки, но не может быть меньше 1 000 рублей и больше 30% от суммы взносов. Также предусмотрена административная ответственность для должностных лиц — штраф 300-500 рублей.

Как заполнить отчет 4-ФСС

Отчет в бумажном виде могут сдавать только маленькие фирмы. Заполнять его нужно ручкой с синими чернилами, используя печатные буквы. Исправлять ошибки можно аккуратным зачеркиванием неверного показателя с подписью страхователя и датой исправления. Корректором пользоваться нельзя.

После заполнения 4-ФСС нужно пронумеровать заполненные страницы и завизировать отчет у руководителя компании или у его доверенного лица. Визируется каждый лист отчета.

Каждый страхователь обязательно сдает титульный лист и разделы 1, 2 и 5. Остальные разделы представляются при наличии соответствующей информации.

Титульный лист отчета 4-ФСС

Вносим регистрационный номер компании-работодателя (страхователя).

Эти и другие таблицы должны соответствовать правилам Приложения № 2 к Приказу ФСС № 381 от 26 сентября 2016 года.

Нулевая форма 4-ФСС в 2021 году

Организация или предприниматель, которые не работали в отчетном периоде и не производили никаких отчислений сотрудникам, тоже должны отчитаться по форме 4-ФСС. В таком случае надо сдать нулевую форму и тем самым поставить ФСС в известность об отсутствии деятельности в отчетном периоде.

В составе нулевой формы сдают титульный лист и таблицы 1, 2 и 5, которые заполняются прочерками. Вместе с формой можно представить в ФСС пояснение о том, что вы не работали, не начисляли зарплату, и, следовательно, не делали отчислений в фонд. Но это не обязательно, при необходимости ФСС сам запросит нужные сведения.

Сдавайте отчет 4-ФСС в Контур.Бухгалтерии — сервисе для удобного ведения учета и сдачи отчетности через интернет.