Заполнение кода тнвэд в электронные форматы документов

Подскажите, пожалуйста, для электронных форматов документов (упд, счет-фактура, торг12) обязательно ли заполнение кодов тнвэд товаров? Если да, то в каком поле его указывают: в «доп сведения»/другое дополнительное поле или в поле «наименование товаров»?

Согласно опубликованному Постановлению Правительства РФ от 19.08.2017 N 981

«Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации», которое вносит существенные изменения в Постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость».

появится специальное поле 1а для заполнения кодов тнвэд. Но данное постановление касается бумажной версии документов.

С уважением,

Владимир

Таким образом, с 1 октября 2017 года в счете-фактуре появится новая графа 1а «Кода вида товара». Указанную графу заполняют организации-экспортеры, вывозящие товары за пределы РФ в страны ЕАЭС. Код вида товара указывается в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности ЕАЭС.

То есть, Код вида товара в соответствии с единой Товарной номенклатурой внешнеэконо-мической деятельности Евразийского экономического союза, необходимо указывать в электронных форматах документов (УПД, счет-фактура, накладная ТОРГ-12). Для этой цели в действующие формы электронных документов будут внесены соответствующие изменения.

Особенности заполнения счетов-фактур по товарам, подлежащим прослеживаемости

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

Система обещает в перспективе стать мощным наднациональным (действующим в рамках ЕАЭС) механизмом. Он позволит обеспечить единое налоговое и таможенное администрирование. Но уже сейчас те организации и предприниматели, которых касается обязательная прослеживаемость импортных товаров на ее начальном этапе, ощутили, как много меняется в их деятельности. Очередное впечатляющее увеличение прозрачности бизнеса для налогового контроля потребовало создания нового документооборота по операциям с товарами, подлежащими прослеживаемости.

Сегодня мы обратимся к новому порядку заполнения и выставления счета-фактуры, актуальному для участника оборота товаров, подлежащих прослеживаемости.

Новый бланк

С 1 июля 2021 года всем налогоплательщикам НДС надлежит применять обновленный бланк счета-фактуры. Он утвержден Постановлением Правительства РФ от 02.04.2021 № 534, которым внесены изменения в Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

Большая часть изменений мотивирована именно необходимостью обеспечения функционирования системы прослеживаемости импортных товаров.

Бросается в глаза, что бланк пополнился строкой 5а «Документ об отгрузке». Графа 1 теперь называется «№ п/п», а прежняя графа 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» стала графой 1а, подвинув графу «Код вида товара», которая теперь имеет номер 1б. Графу 11 переименовали и теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Появились новые графы 12, 12а и 13 –соответственно «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» (код и условное обозначение) и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости».

Само по себе применение бланка именно в том виде, в каком он утвержден Правительством РФ, очень важно, поскольку в противном случае счет-фактура будет недействителен вне зависимости от качества содержащейся в нем информации.

В п. 8 ст. 169 НК РФ прямо указано, что форму счета-фактуры утверждает Правительство РФ. Модификации, внесенные Правительством, продиктованы новыми требованиями п. 5 ст. 169 НК РФ к реквизитному составу показателей счета-фактуры.

Нынешнее изменение бланка далеко не первое в налоговой истории России. Мы можем воспользоваться разъяснениями, которые ранее в подобной ситуации давал Минфин России, например, в письме от 08.09.2017 № 03-07-09/57881: счет-фактура и корректировочный счет-фактура составляются по утвержденным формам, право налогоплательщика исключать строки и графы из утвержденной формы данным постановлением не предусмотрено.

Но в этот раз есть одна интересная особенность: новая строка 5а, новая графа 1 и графа 11 с новым наименованием должны присутствовать в любом счете-фактуре (УПД), выставленных начиная с 01.07.2021 вне зависимости от включения в него информации о товарах, подлежащих прослеживаемости и вне связи со способом его формирования (на бумаге или в электронном виде). Но графы 12, 12а и 13 в счетах-фактурах, составленных на бумажном носителе исключительно на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права могут не формироваться вовсе, а не просто оставаться незаполненными (п. 2(2) Порядка заполнения счета-фактуры, утв. Постановлением № 1137), то же касается и счета-фактуры в электронном виде, если ничто не связывает его с прослеживаемостью (п. 8 Порядка заполнения счета-фактуры).

Обобщим вышесказанное применительно к счетам-фактурам и УПД, выставляемым с 01.07.2021:

Отметим, что несоблюдение требований по реквизитному составу формы счета-фактуры (УПД) влечет недействительность документа. Последствиями для покупателя становится невозможность заявить НДС к вычету на его основании. Продавец же может быть наказан за отсутствие счетов-фактур: ст. 120 НК РФ предусматривает за это штраф в размере от 10 000 до 30 000 руб. в зависимости от длительности нарушения.

Особенности заполнения

Она должна содержать реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. Если необходимо отразить несколько документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;».

Очевидно, что строчка останется незаполненной в авансовом счете-фактуре (п. 4 Порядка заполнения счета-фактуры).

Других исключений Постановление № 1137 не делает. Нет у этой строки и прямой связи с отгрузкой именно товаров, подлежащих прослеживаемости. Однако предположим, что опосредованная связь имеется: в силу п. 8.9 ст. 88 НК РФ налоговый орган с 1 июля 2021 г. получил право при проведении камеральной налоговой проверки налоговых деклараций по НДС, УСН, ЕСХН и единой упрощенной налоговой декларации истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при нестыковках в данных деклараций и специальных отчетах участников оборота таких товаров. Понятно, что указание в счетах-фактурах данных отгрузочных документов облегчит налоговым органам «выход на цель».

При совершении операций с товарами, подлежащими прослеживаемости, в ней указывается регистрационный номер партии товара, подлежащего прослеживаемости, т.н. РНПТ.

Участник оборота товаров формирует РНПТ сам из регистрационного номера декларации на товары и порядкового номера товара в декларации (гр. 32 ДТ) или из показателей заявления о выпуске товаров до подачи ДТ.

При ввозе из государств ЕАЭС импортер или его представитель в течение 5 дней с даты принятия таких товаров на учет подает уведомление о ввозе товара, подлежащего прослеживаемости, в ответ на которое ФНС России направляет квитанцию с присвоенным РНПТ для товаров, указанных в уведомлении.

По имеющимся на момент введения обязательной прослеживаемости товарным остаткам необходимо подать уведомления об остатках товаров, подлежащих прослеживаемости (отдельно по каждому коду ТН ВЭД), в ответ на которые ФНС России также направляет квитанции с присвоенным РНПТ для товаров, указанных в каждом Уведомлении.

Кроме того, ФТС России будет присваивать РНПТ по ввезенным и не растаможенным товарам, которые были конфискованы, взысканы в доход государства, не востребованы импортером и передаются таможенными органами на реализацию, переработку (утилизацию), уничтожение.

Правильность РНПТ, указанного в поступившем от продавца счете-фактуре, можно проверить с помощью сервиса «Проверка РНПТ» на сайте ФНС России. Сведения там обновляются ежедневно.

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение) определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ).

Графа 13 содержит информацию о количестве товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Заполнение подстрок

В обновленном бланке счета-фактуры строки, начиная с графы 11, делятся на подстроки. Такое решение предложено для того, чтобы можно было компактно представить информацию о товарах, подлежащих прослеживаемости, одного наименования (графа 1а), с одной и той же единицей измерения (графа 2а), ценой за единицу (графа 4), но принадлежащих к разным партиям и имеющих разные РНПТ. В разрезе РНПТ заполняются данные о единице измерения, используемой в целях прослеживаемости и количестве товара в этом измерении (п. 2(2) Порядка заполнения счета-фактуры).

Последствия ошибок и нарушений при заполнении

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Критические ошибки в счетах-фактурах, являющиеся основанием для отказа в принятии к вычету сумм налога, названы в п. 2 ст. 169 НК РФ. Это ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

В остальных случаях огрехи при заполнении счета-фактуры не должны лишать покупателя законного права на вычет.

Таким образом, незаполнение строки 5а или неверное указание в этой строке реквизитов документа(ов) об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, равно как и отсутствие или неверное указание кода товара по ТН ВЭД ЕАЭС в графе 1б сами по себе не могут стать причиной отказа покупателю в вычете НДС.

Что до таких новых реквизитов как РНПТ (графа 11), количественная единица измерения товара, используемая в целях осуществления прослеживаемости (графы 12 и 12а), количество товара в графе 13, то в силу прямого указания в п. 2 ст. 169 НК РФ их незаполнение (неверное заполнение) в счете-фактуре не ставят вычет под угрозу.

В то же время недоразумения с новыми показателями несомненно осложнят документооборот и взаимоотношения с покупателями – организациями и ИП при дальнейшей продаже товара, подлежащего прослеживаемости.

Систематическое невнимание к этим реквизитам, по нашему мнению, способно повысить уровень налогового риска налогоплательщика, поскольку система прослеживаемости по его вине будет недополучать сведения или получать их в искаженном виде, что потребует дополнительных усилий при налоговом администрировании.

Способ выставления счета-фактуры (УПД)

При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме. Таково требование п. 1.1 ст. 169 НК РФ.

При этом счета-фактуры в таком формате должны выставляться также и при реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (пп. 1 п. 3 ст. 169 НК РФ). Данная норма не касается продаж гражданам для личных нужд, не связанных с предпринимательством и продаж самозанятым (см. Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, от 29 мая 2019 года, п. 1.2 ст. 169 НК РФ).

Направить покупателю счет-фактуру (УПД) продавец обязан только по ТКС через оператора ЭДО, а покупатель – организация или ИП, в свою очередь, обязаны обеспечить получение такого документа (п. 1.2 ст. 169 НК РФ). При этом не имеет значения, какой налоговый режим применяет покупатель, крупный у него бизнес или совсем небольшой, есть у него желание подключаться к ЭДО или нет.

Новый Приказ Минфина России от 05.02.2021 № 14н, действующий с 1 июля 2021 г., определяет Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Им установлен ряд особенностей для ЭДО счетами-фактурами (УПД), в которых фигурируют товары, подлежащие прослеживаемости.

Заранее подготовьтесь к работе с прослеживаемыми товарами

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.

Заполнение кода ТНВЭД в ЭСФ в 1С: откуда берутся данные кода ТНВЭД и как избежать пустых строк?

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Код ТНВЭД является ключевой характеристикой для определения «статуса» товаров, то есть отнесения их к той или иной классификации, а также порядка оформления документов при их реализации.

На основании кода ТНВЭД определяется отношение товаров к Перечню изъятий и, следовательно, обязательство оформления электронного счета-фактуры в ИС ЭСФ. При этом если код ТНВЭД товара включен в Перечень товаров, подлежащий учету на виртуальном складе, то выписка ЭСФ производится непосредственно в модуле ВС.

В соответствии с подпунктом 12 пункта 5 статьи 412 НК РК, который вводится в действие с 1 января 2021 года, в счете-фактуре для всех реализованных товаров должны быть указаны коды ТНВЭД. А это означает, что при выписке счетов-фактур в 2021 году налогоплательщики должны будут указывать код ТН ВЭД ЕАЭС даже для тех товаров с признаком происхождения «5».

Для исключения возможных ошибок, впоследствии которых налогоплательщики могут быть привлечены к административной ответственности, в данной статье подробно рассмотрен порядок хранения и отражения сведений о коде ТНВЭД в конфигурации «Бухгалтерия для Казахстана», ред.3.0.

Где хранится код ТНВЭД

Стандартное «место» хранения кода ТНВЭД в конфигурации «Бухгалтерия для Казахстана», ред.3.0 – это карточка товарной позиции, то есть элемент справочника Номенклатура (раздел Номенклатура и склад – Справочники и настройки).

Реквизит Код ТНВЭД в Источнике происхождения заполняется в зависимости от операции, на основании которой формируется ИП:

при отражении операций «внутреннего» поступления (производство, оприходование и прочие) код ТНВЭД определяется на основании данных в карточке номенклатуры;

при отражении операций по приобретению товаров код ТНВЭД определяется на основании данных указанных в ЭСФ поставщика (код из карточки в данном случае не учитывается).

Если при создании источника происхождения (версии 1.0) код ТНВЭД не был определен по товару, то при необходимости сведения в источнике происхождения могут быть скорректированы (добавлены).

Основные реквизиты источников происхождения (версии 2.0) не подлежат «ручной» корректировки, в случае изменения данных в конфигурации создается новый элемент справочника, то есть «новый» источник происхождения.

Откуда берется код ТНВЭД при заполнении ЭСФ

Не ведется учет по источникам происхождения

Если в конфигурации не ведется учет товаров по источникам происхождения, то при заполнении табличной части документа Электронный счет-фактура поле Код товара (ТНВЭД), заполняется сведениями, указанными в карточке номенклатуры.

Для исключения ошибок с незаполненными полями Код товара (ТНВЭД) следует произвести ревизию элементов справочника Номенклатура, выявить остатки товаров с незаполненными кодами ТНВЭД и произвести заполнение данного реквизита.

Для получения списка остатков товаров, в карточке номенклатуры которых не указан код ТНВЭД, можно воспользоваться отчетом Материальная ведомость, установив отбор по реквизиту номенклатуры Код ТНВЭД с видом сравнения Не заполнено.

Учет товаров по источникам происхождения (версия 1.0)

Если в конфигурации настроен учет товаров по источникам происхождения (версия 1.0), то при автозаполнении поля Код товара (ТНВЭД) отражаются сведения из Источника происхождения реализуемого товара. В случае отсутствия сведений о коде ТНВЭД в источнике происхождения, учетная система «берет» данные из карточки номенклатуры указанного товара. То есть при заполнении кода ТНВЭД в ЭСФ приоритет установлен для источника происхождения, только в случае отсутствия данных в источнике код берется из карточки номенклатуры.

Для наглядности возьмем три товарных позиции, для которых в учете отражены сведения по коду ТНВЭД следующим образом:

Код ТНВЭ (карточка номенклатуры)

Код ТНВЭД (Источник происхождения)

При создании ЭСФ по реализации данных товаров автозаполнение строки Код товара (ТНВЭД) производится следующим образом:

Сведения о коде ТНВЭД не будут заполнены только для товарной позиции, у которой не указано значение данного реквизита ни в одном из источников заполнения: в карточке номенклатуры и Источнике происхождения.

Для исключения «пустых» строк Код товара (ТНВЭД) в табличной части ЭСФ следует выявить перечень тех товаров, у которых не указан код ТНВЭД одновременно в Источнике происхождения и в карточке номенклатурной позиции.

Получить данные по остаткам товаров, у которых не заполнено значение Код ТНВЭД в Источнике происхождения и в карточке номенклатуры, можно следующим способом:

При формировании отчета по указанным настройкам в табличной части отражаются остатки тех товаров, для которых в учетной системе не указаны данные кода ТНВЭД ни в одном из источников данных для автозаполнения ЭСФ.

Заполнить сведения по коду ТНВЭД для таких товаров можно непосредственно из данного отчета, открыв карточку номенклатуры двойным нажатием левой клавиши мыши на товарную позицию в списке.

Для просмотра списка Источников происхождения по остаткам товаров, у которых не заполнен код ТНВЭД, следует в ранее установленных настройках отчета добавить следующие параметры:

Перейти в Источник происхождения для корректировки данных по коду ТНВЭД можно непосредственно из списка отчета.

Учет товаров виртуального склада (источники происхождения версия 2.0)

Если в конфигурации выполнен переход на учет товаров виртуального слада, то при автозаполнении ЭСФ сведения о коде ТНВЭД заполняются на основании данных, указанных в источнике происхождения. В этом случае необходимо выявить остатки товаров, по которым в источниках происхождения не заполнен такой реквизит как Код ТНВЭД.

Реквизит Код ТНВЭД в Источнике происхождения (версии 2.0) заполняется в зависимости от операции, на основании которой формируется источник:

Получить сведения по остаткам товаров, у которых не указан Код ТНВЭД в Источнике происхождения, можно следующим способом:

В сформированном отчете для просмотра доступен список источников происхождения, в которых не указан код ТНВЭД, по остаткам товаров регистра Товары на виртуальных складах.

Обратите внимание на то, что при включенном механизме учета товаров ВС невозможно просто скорректировать реквизиты уже созданного источника происхождения, при изменении ключевых реквизитов создается новый источник.

При необходимости корректировки какого-либо из основных реквизитов в конфигурации создается новый источник происхождения. Поэтому для исключения таких ошибок, как отсутствие кода ТНВЭД, рекомендуется «навести порядок» в реквизитах номенклатуры до перехода на учет товаров ВС (Источники происхождения версия 2.0).

Упрощение работы с УПД в «1С:Бухгалтерии 8»

Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который вступил в силу в 2013 году, было отменено обязательное применение унифицированных форм первичных документов и сформулированы простые требования к их применению. В этом же году ФНС России выпустила письмо от 21.10.2013 № ММВ-20-3/96@ «Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе счета-фактуры». Налоговая служба в указанном письме предложила к применению форму универсального передаточного документа (УПД), привела перечень операций, для оформления которых может быть использован такой документ, а также рекомендации по заполнению отдельных реквизитов формы.

Для использования в качестве первичного учетного документа форма счета-фактуры дополнена обязательными реквизитами, установленными Законом № 402-ФЗ.

Введение в форму счета-фактуры дополнительных реквизитов нормами главы 21 НК РФ не запрещено (п. 9 Правил заполнения счета-фактуры, применяемого при расчетах по НДС, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, письмо Минфина России от 08.04.2016 № 03-07-09/20121).

Таким образом, УПД совмещает в себе:

первичный документ для целей Закона № 402-ФЗ,

счет-фактуру для целей НК РФ.

В «1С:Бухгалтерии 8» для выставления универсальных передаточных документов была добавлена печатная форма, рекомендованная ФНС России. Отдельно в учете УПД никак не выделялся, что порождало ряд неудобств, например:

при регистрации УПД, полученного от поставщика, приходилось сначала вводить реквизиты УПД в качестве номера первичного документа, а затем их дублировать в поле Счет-фактура;

поиск УПД, ранее выставленного покупателям, был затруднителен, поскольку в списке документов реализации указывался только системный номер документа отгрузки, а номера УПД и счетов-фактур не отражались;

в акте сверки расчетов с покупателем указывался системный номер выставленного первичного документа либо системный номер и номер выставленного счета-фактуры, в то время как фактически выставлялся только один документ — УПД;

поиск собственно документа УПД был затруднителен для начинающих пользователей, которые не догадывались просто нажать на кнопку Печать.

Начиная с версии 3.0.83 в «1С:Бухгалтерии 8» работа с УПД упрощена. Теперь при получении или выдаче УПД отдельно регистрировать счета-фактуры не требуется. При этом УПД отражается в учете как самостоятельный документ, а не просто как печатная форма документа.

Как учитывать выданные УПД

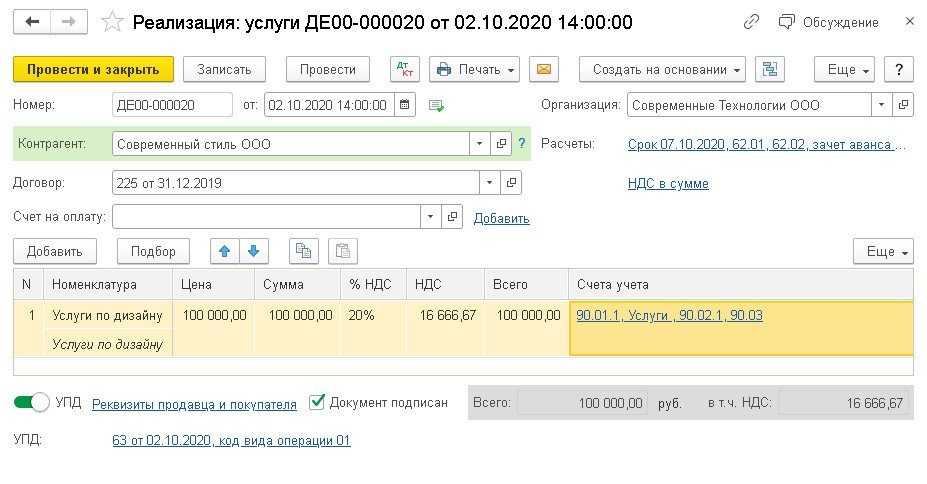

В «подвале» документа реализации (Реализация товаров и услуг, Оказание услуг или Корректировка реализации) появился специальный тумблер, который следует установить в положение УПД, если по договору с покупателем организация выдает универсальный передаточный документ (рис. 1).

Рис. 1. Выставление УПД

При этом автоматически регистрируется УПД (выданный счет-фактура в форме УПД) с номером, который присваивается программой при нумерации выданных счетов-фактур в хронологическом порядке. При выставлении покупателю УПД состав печатных форм ограничен — по кнопке Печать пользователь сможет распечатать УПД, а накладные, акты и счета-фактуры — нет.

Если тумблер не переключать в положение УПД, то счет-фактура регистрируется отдельно по кнопке Выписать счет-фактуру, как это было и в прежних версиях программы. В этом случае пользователю доступны все печатные формы.

Тумблер УПД также присутствует в документах передачи основных средств и нематериальных активов (Передача ОС или Передача НМА).

В последующих документах, выставленных покупателям, тумблер УПД будет устанавливаться автоматически (или не будет устанавливаться) в соответствии с выполненными ранее настройками.

Как учитывать полученные УПД

По такому же принципу отражаются УПД, полученные от поставщика. В «подвале» документов поступления (Поступление товаров и услуг, Поступление доп. расходов, Корректировка поступления и т. д.) тумблер следует установить в положение УПД, если от поставщика получен универсальный передаточный документ. При этом автоматически регистрируется УПД (полученный счет-фактура в форме УПД) с номером и датой документа, указанного в поле Документ №. Если тумблер не переключать в положение УПД, то порядок отражения документов от поставщика остается прежним: отдельно регистрируется номер первичного документа, отдельно — номер и дата счета-фактуры в соответствующем поле.

Тумблер УПД теперь также присутствует в документах поступления основных средств и нематериальных активов.

Программа запоминает выполненные настройки для конкретного договора с контрагентом. В последующих документах, полученных от поставщиков, тумблер УПД будет устанавливаться автоматически (или не будет устанавливаться) в соответствии с выполненными ранее настройками.

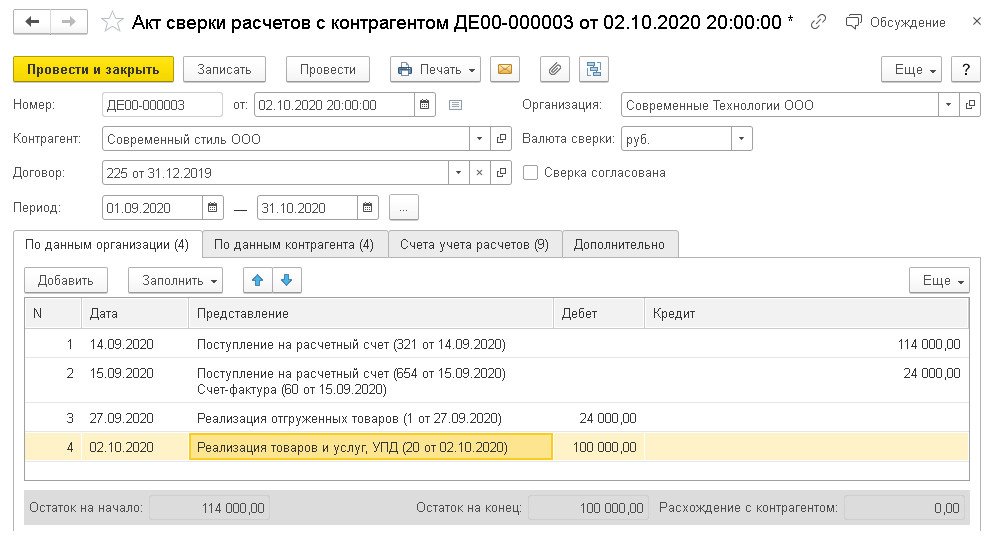

Как формировать акты сверки с УПД

Теперь акты сверки расчетов с контрагентами можно формировать с указанием реквизитов УПД, которым оформлена операция.

Напомним, чтобы выводить полные реквизиты комплекта выставленных и полученных документов в акте сверки расчетов, в документе Акт сверки расчетов с контрагентом (раздел Покупки или раздел Продажи — Акты сверки расчетов) на закладке Дополнительно требуется установить флаги:

Выводить полные названия документов;

В этом случае в Акте сверки расчетов с контрагентом будет выводиться и номер первичного документа, и номер счета-фактуры (как для полученных документов, так и для выставленных).

Но в прежних версиях программы при выставлении УПД в Акте сверки расчетов с контрагентом указывались два номера:

системный номер документа — в качестве номера выставленного первичного документа;

номер, указанный в поле Счет-фактура, — в качестве номера счета-фактуры.

В действительности же покупатель получал только один документ — УПД с номером, соответствующим номеру выставленного счета-фактуры. Поэтому контрагенты испытывали затруднения при проведении сверок. Теперь в Актах сверки расчетов с контрагентом указываются наименования документов программы и в явном виде либо номер счета-фактуры, либо номер УПД (рис. 2).

Рис. 2. Отражение УПД в акте сверки расчетов с контрагентом

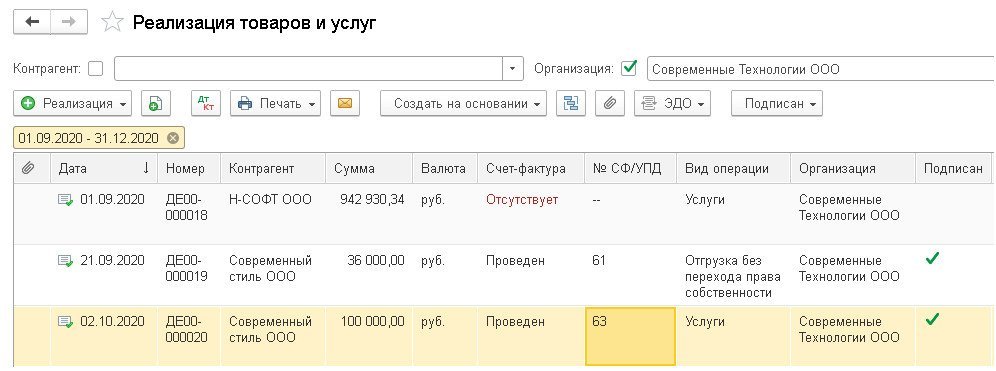

Как найти номер выставленного счета-фактуры или УПД в списке документов

В прежних версиях программы «1С:Бухгалтерия 8» редакции 3.0 в списке документов реализации указывался только номер первичного учетного документа, выставленного покупателю (системный номер документа) и статус счета-фактуры (Проведен, Не проведен, Отсутствует или Не требуется). Номера счетов-фактур в списке не отображались. Теперь в журнал документов реализации товаров и услуг (раздел Продажи — Реализация товаров и услуг) в отдельной колонке выводится информация о номерах счетов-фактур или универсального передаточного документа (рис. 3).

Рис. 3. Номера УПД и счетов-фактур в списке документов реализации